Nekilnojamojo turto paskola Ispanijoje: bankai, palūkanų normos 2025 m. ir spąstai, kurių reikia vengti

Įvadas

Daugeliui pirkėjų, kalbančių prancūziškai, nekilnojamojo turto paskolos gavimas Ispanijoje yra kritiškiausias ir sudėtingiausias nekilnojamojo turto pirkimo projekto etapas. Svajonė apie vilą Kosta Blankoje ar butą Barselonoje dažnai susiduria su bankine realybe, kuri labai skiriasi nuo Prancūzijos ar Belgijos. Taisyklės nėra vienodos, o Ispanijos bankai turi specifinių kriterijų, ypač nerezidentams.

Auksinė taisyklė, kurią reikia suprasti, yra tokia: Ispanijos bankai (tokie kaip Santander, BBVA, CaixaBank ar Sabadell) skirtingai finansuoja mokesčių rezidentus ir nerezidentus. Nerezidentui bankas finansuos tik 60% iki 70% maksimalios turto vertės (tasación). Todėl turite turėti bent 30% iki 40% nuosavo įnašo, plius apie 10-15% išlaidoms (notaro, mokesčiams). Šis ekspertinis vadovas demistifikuoja procesą, 2025 m. palūkanų normas ir spąstus, kurių reikia vengti.

Paskola rezidentui ir nerezidentui: pagrindinis skirtumas

Jūsų fiskalinis statusas Ispanijoje yra pirmasis veiksnys, kurį analizuos bankas. Mokesčių rezidentas (kuris moka mokesčius Ispanijoje ir gyvena joje daugiau nei 183 dienas per metus) gauna palankesnes sąlygas. Nerezidentas (antrajo būsto pirkėjas) bankui kelia didesnę riziką, todėl finansavimas yra mažesnis.

| Charakteristika | Paskola nerezidentui (Jūsų atveju) | Paskola Ispanijos mokesčių rezidentui |

|---|---|---|

| Finansavimas (LTV) | 60% iki 70% pirkimo kainos (arba *tasación*) | 80% (kartais 90%) pirkimo kainos |

| Reikalingas pradinis įnašas | 30% iki 40% kainos + 10-15% išlaidų | 20% kainos + 10-15% išlaidų |

| Maksimalus paskolos terminas | 20 metų (kartais 25 metai) | 30 metų (kartais 40 metų) |

| Palūkanų normos | Dažnai šiek tiek didesnės | Standartinės palūkanų normos |

Fiksuota ar kintama palūkanų norma (Euribor): ką pasirinkti 2025 m.?

Ispanijoje galėsite pasirinkti vieną iš dviejų palūkanų normų tipų. Priešingai nei Prancūzijoje, kur dominuoja fiksuota norma, kintama palūkanų norma (`tipo variable`) ilgą laiką buvo Ispanijos norma.

- Fiksuota palūkanų norma (`Tipo Fijo`): Norma yra fiksuota visam paskolos laikotarpiui. Tai yra saugumo sprendimas. Dėl palūkanų normų augimo 2023-2024 m., 2025 m. siūlomos fiksuotos palūkanų normos yra didesnės nei anksčiau, tačiau jos suteikia visišką aiškumą.

- Kintama palūkanų norma (`Tipo Variable`): Norma susideda iš fiksuotos banko maržos (pvz., +0,7%) ir bazinio indekso: Euribor (12 mėnesių). Jei Euribor kyla, jūsų mėnesinė įmoka kyla. Jei ji krinta, ji krinta. Tai yra lažybos dėl ateities.

Eksperto patarimas

Istoriškai Ispanijos bankai teikė pirmenybę kintamoms palūkanų normoms. 2025 m. daugelis bankų siūlo „mišrias“ paskolas: fiksuota palūkanų norma pirmuosius 5 ar 10 metų, po to pereinama prie kintamos. Atidžiai išanalizuokite pasiūlymą: pirmųjų metų „saugumas“ dažnai slepia galimai rizikingą perėjimą prie kintamos palūkanų normos ilguoju laikotarpiu.

Procesas ir reikalingi dokumentai

Paskolos gavimas Ispanijoje yra administracinis maratonas. Pasirengimas yra raktas. Negalite kreiptis dėl paskolos, jei dar neturite savo NIE (Užsieniečio identifikavimo numerio). Tai yra pirmasis būtinas žingsnis.

6 Jūsų paskolos paraiškos etapai

- Simuliacija ir išankstinis patvirtinimas: Susisiekite su keliais bankais (Santander, CaixaBank, Sabadell, BBVA...), kad gautumėte simuliacijas.

- NIE gavimas: Būtinas bet kokiam veiksmui.

- „Contrato de Arras“ (avanso sutarties) pasirašymas: Tai yra pirkimo-pardavimo sutartis. Jūs sumokate avansą (paprastai 10%).

- „Tasación“ (įvertinimas): Bankas paveda nepriklausomam ekspertui įvertinti turto vertę. Būtent ši vertė (*tasación*) yra jūsų paskolos apskaičiavimo pagrindas, o ne pardavimo kaina.

- Paskolos pasiūlymas (FEIN): Bankas jums pateikia oficialų pasiūlymą (vadinamą FIPRE, o vėliau FEIN). Jūs turite teisinį 10 dienų apmąstymo laikotarpį.

- Pasirašymas pas notarą: Jūs pasirašote pirkimo-pardavimo sutartį (*escritura*) ir paskolos sutartį (*hipoteca*) vienu metu.

Nerezidentui reikalingų dokumentų sąrašas

Bankas analizuos jūsų grąžinimo pajėgumus jūsų kilmės šalyje.

| Reikalingas dokumentas | Kodėl? |

|---|---|

| NIE (originalas ir kopija) | Būtinas pasirašant pas notarą ir mokant mokesčius. |

| Mokesčių deklaracijos (už paskutinius 2 metus) | Įrodyti deklaruojamas pajamas jūsų gyvenamojoje šalyje. |

| Darbo sutartis ir 3 paskutiniai atlyginimo lapeliai | Įrodyti pajamų stabilumą (reikalinga neterminuota sutartis). |

| Banko išrašai (už paskutinius 6 mėnesius) | Patikrinti jūsų santaupas, pradinį įnašą ir finansų valdymą. |

| Pradinio įnašo pagrindimas | Įrodyti lėšų kilmę (kovos su pinigų plovimu priemonės). |

| Kredito istorijos ataskaita | Įrodyti, kad neturite skolų ar mokėjimo įsipareigojimų nevykdymo. |

| Contrato de Arras | Pirkimo-pardavimo sutartis dėl turto, kurį norite įsigyti. |

3 spąstai, kurių reikia vengti (mūsų patirtis)

Kaip ekspertai, lydintys pirkėjus, per dažnai matome šias klaidas, kurios gali brangiai kainuoti arba sužlugdyti projektą.

1 spąstai: pamiršti „Gastos“ (išlaidas)

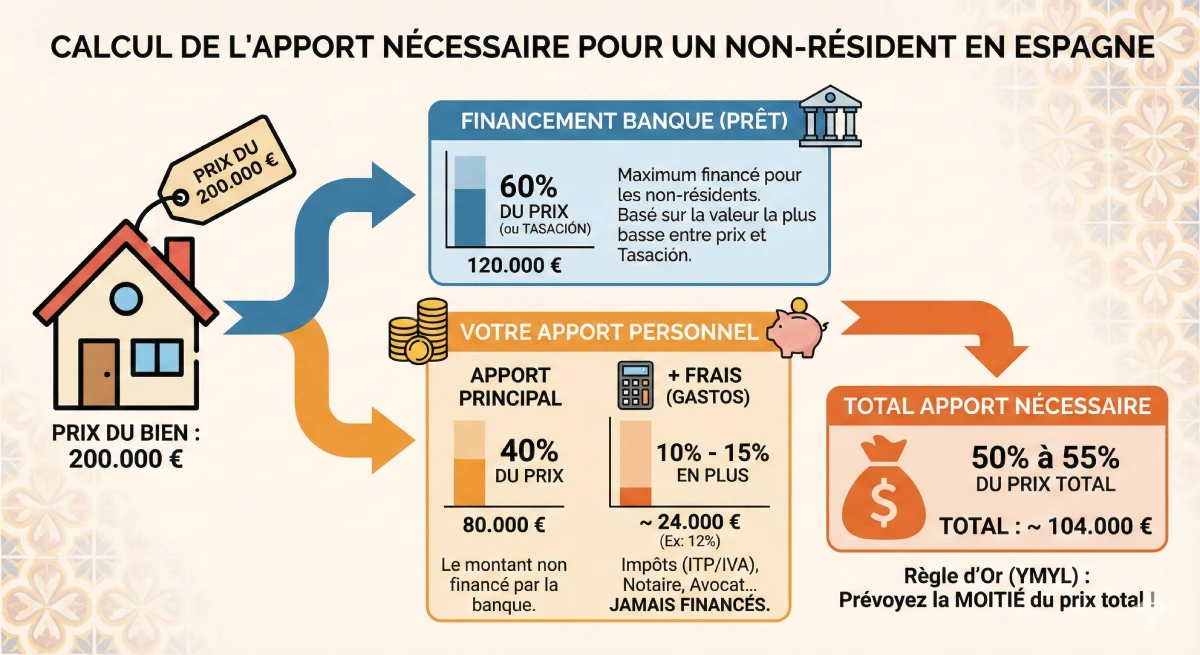

Neskaičiuokite tik pradinio įnašo pagal turto kainą. Turite pridėti 10% iki 15% išlaidų (*gastos*), kurios **niekada nėra finansuojamos banko**.

Pavyzdys: Turtui, kainuojančiam 200 000 €, bankas paskolina 60% (120 000 €).

- Jūsų įnašas už turtą: 80 000 €

- Jūsų išlaidos (pvz., 12%): 24 000 €

- Visas reikalingas įnašas: 104 000 € (t. y. daugiau nei 50% pirkimo kainos!)

2 spąstai: „Tasación“ (įvertinimas) yra mažesnis už pardavimo kainą

Bankas skolina **mažiausią sumą** tarp pardavimo kainos ir *tasación*. Jei perkate turtą už 200 000 €, bet ekspertas jį įvertina (tasación) 180 000 €, bankas jums paskolins tik 60% nuo 180 000 € (t. y. 108 000 €), o ne 120 000 €. Jūsų asmeninis įnašas turės padidėti 12 000 €!

3 spąstai: „Bonificaciones“ (susiję produktai)

Norint gauti patrauklią palūkanų normą, bankas reikalauja, kad įsigytumėte papildomų produktų (`productos vinculados` arba `bonificaciones`). Dažniausiai: gyvybės draudimas (`seguro de vida`) ir namų draudimas (`seguro de hogar`) pas juos. Šių draudimų, dažnai brangių, kaina turi būti įtraukta į jūsų pelningumo skaičiavimą, nes ji kartais panaikina sumažintos normos naudą.

Oficialus šaltinis

Mokesčiai ir nekilnojamojo turto paskolos yra sudėtingos temos. Oficialios informacijos apie savo, kaip paskolos gavėjo, teises ieškokite Ispanijos banko (Banco de España) klientų portale.

Peržiūrėkite oficialų hipotekos paskolų vadovą (Ispanijos bankas).

Išvada

Nekilnojamojo turto paskolos gavimas Ispanijoje 2025 m. yra visiškai įmanomas nerezidentui, jei jis yra puikiai pasiruošęs. Ispanijos rinka veikia kitaip: kintama palūkanų norma (Euribor) yra įprasta, o reikalingas pradinis įnašas yra kritiškiausias punktas.

Prisiminkite šią taisyklę: numatykite bent 40% iki 50% pardavimo kainos kaip pradinį įnašą (kad padengtumėte 30-40% nefinansuojamos sumos + 10-15% išlaidų). Iš anksto paruošę dokumentus (NIE, mokesčių deklaracijas) ir palyginę pasiūlymus (CaixaBank, BBVA, Santander...), užtikrinsite savo finansavimą ir išvengsite dažnų spąstų.

Reikia patvirtinti savo finansavimą?

Pasinaudokite rinkos galimybėmis. Aptarkime jūsų projektą.

Straipsnio turinys

- Įvadas

- Paskola rezidentui ir nerezidentui: pagrindinis skirtumas

- Fiksuota ar kintama palūkanų norma (Euribor): ką pasirinkti 2025 m.?

- Procesas ir reikalingi dokumentai

- 6 paskolos paraiškos etapai

- Nerezidentui reikalingų dokumentų sąrašas

- 3 spąstai, kurių reikia vengti (mūsų patirtis)

- 1 spąstai: pamiršti „Gastos“ (išlaidas)

- 2 spąstai: „Tasación“ (įvertinimas) yra mažesnis už pardavimo kainą

- 3 spąstai: „Bonificaciones“ (susiję produktai)

- Išvada

DUK: NT paskola Ispanijoje nerezidentams

Jūsų papildomi klausimai dėl pradinio įnašo, palūkanų normų (Euribor, fiksuota), bankų ir finansavimo spąstų 2025 m.

YMYL (E-E-A-T) įspėjimas

Šios DUK informacija pateikiama tik informaciniu ir ekspertiniu tikslu, remiantis mūsų patirtimi (E-E-A-T). NT finansavimas yra sudėtinga YMYL (Jūsų Pinigai Jūsų Gyvenimas) tema. Paskolų sąlygos, palūkanų normos ir bankų politika gali keistis. Prieš priimdami bet kokius finansinius sprendimus, rekomenduojame pasikonsultuoti su kvalifikuotu finansų konsultantu ar hipotekos brokeriu, kad gautumėte individualizuotų patarimų.

Tai yra svarbiausia YMYL taisyklė. Ispanijos bankai skolina tik 60–70% turto kainos (tai yra LTV, arba paskolos ir vertės santykis). Todėl turite įnešti likusius 30–40%. Be to, turite sumokėti pirkimo išlaidas (ITP mokesčius, notaro mokesčius ir kt.), kurios sudaro papildomus 10–15%. Šios išlaidos niekada nėra finansuojamos banko.

(30% pradinis įnašas + 10% mokesčiai) = mažiausiai 40%.

Ne. Skirtumas grindžiamas ne pilietybe (ES ar ne ES), o fiskaline rezidencija. Jei mokate mokesčius Lietuvoje, Ispanijos banko esate laikomas „nerezidentu“, ir finansavimas bus ribojamas iki 60–70%, net jei esate europietis.

Tai labai rizikinga. Ispanijos bankai reikalauja lėšų kilmės įrodymo (justificante del origen de los fondos). Jei jie pamatys, kad jūsų pradinis įnašas pats yra skola, jie gali atmesti paraišką. Jie nori matyti tikras santaupas. Be to, tai padidintų jūsų bendrą įsiskolinimo lygį, kuris yra pagrindinis kriterijus.

Pateikus visą jūsų dokumentų paketą (su NIE numeriu, *tasación* (įvertinimu) ir darbo sutartimi), skirkite nuo 4 iki 8 savaičių. Turto *tasación* (įvertinimas) užtrunka apie savaitę, o banko teisinė ir finansinė analizė – likusį laiką. Niekada nepasirašykite contrato de arras (rezervacijos sutarties) su trumpesniu nei 60 dienų terminu, jei esate priklausomas nuo paskolos.

Galite gauti simuliacijas ir neįpareigojančius išankstinius patvirtinimus. Tačiau negalite gauti oficialaus paskolos pasiūlymo (FEIN) ir pasirašyti paskolos sutarties pas notarą be NIE numerio. Tai yra pagrindinis administracinis prioritetas.

Euribor (Euro Interbank Offered Rate) yra vidutinė palūkanų norma, pagal kurią Europos bankai skolina vieni kitiems pinigus. Tai yra visų kintamosios palūkanų normos paskolų Ispanijoje atskaitos indeksas. Kintamosios palūkanų normos pasirinkimas yra azartas: jei Euribor mažėja, jūsų mėnesinės įmokos mažėja. Jei jis didėja (kaip buvo 2023–2024 m.), jūsų mėnesinės įmokos gali gerokai padidėti. Fiksuota palūkanų norma suteikia saugumą.

Tai labai dažnas produktas Ispanijoje. Jis apjungia abu: pirmus metus (dažniausiai 5, 10 ar 15 metų) turite fiksuotą palūkanų normą, kad užtikrintumėte stabilumą pradžioje, o vėliau paskola automatiškai pereina prie kintamosios palūkanų normos (Euribor + banko marža) likusiam laikotarpiui.

Taip. Nėra oficialaus įstatymo, tačiau bankų rizikos politika yra aiški: paskola turi būti visiškai grąžinta iki kol skolininkui sueis 75 metai (retais atvejais – 80 metų). Jei jums yra 60 metų, bankas jums pasiūlys paskolą ne ilgesniam kaip 15 metų laikotarpiui.

Ispanijos bankai yra griežti. Jūsų „tasa de esfuerzo“ (įsiskolinimo lygis) neturi viršyti 30–35% jūsų mėnesio grynųjų pajamų, įskaitant naują Ispanijos paskolą IR visas jūsų esamas paskolas (automobilio kreditas, nekilnojamojo turto paskola jūsų kilmės šalyje, pvz., Lietuvoje...).

Už vertinimo įmonės (tasadora) paslaugas moka pirkėjas (skolininkas), net jei bankas ją įpareigoja. Kaina svyruoja nuo 300 iki 600 eurų, priklausomai nuo turto. Jei paskola atmetama arba *tasación* (įvertinimas) yra per žemas, šie mokesčiai yra prarandami.

Teisiškai – ne. Ispanijos įstatymai draudžia priverstinį gyvybės draudimo (seguro de vida) pardavimą. Vienintelis privalomas draudimas yra būsto draudimas (seguro de hogar) nuo gaisro. Tačiau, jei atsisakysite banko produktų (vadinamųjų „bonificaciones“), bankas turi teisę padidinti jūsų palūkanų normą. Todėl reikia apskaičiuoti, kas yra pelningiausia.

Ispanijos bankas turi įvertinti jūsų bendrą įsiskolinimą. Todėl jis paprašys jūsų „Lietuvos banko kredito biuro ataskaitos“ arba analogiško dokumento iš jūsų kilmės šalies kredito biuro. Tai yra oficialus dokumentas, kuriame išvardijami visi jūsų turimi kreditai. Ispanijoje atitinkamas dokumentas vadinamas CIRBE (Central de Información de Riesgos del Banco de España).

Nerezidentui beveik visada geriau kreiptis į Ispanijoje dirbantį hipotekos tarpininką (bróker hipotecario). „Tradiciniai“ bankai (CaixaBank, Santander) turi vietinius filialus, kurie beveik niekada nedirba su nerezidentais ir nežino procedūrų. Specializuotas tarpininkas žino tinkamus kontaktus, bankus, kurie skolina užsieniečiams (tokius kaip Sabadell ar Bankinter), ir paruoš jūsų paraišką, kad maksimaliai padidintų jūsų galimybes.

Tai labai sunku nerezidentui. Bankas finansuoja 60–70% pirkimo vertės. Paskolos renovacijai (hipoteca para reforma) yra skirtingi produktai ir juos nerezidentui gauti yra sudėtingiau. Protingiau būtų finansuoti renovacijos darbus iš savo asmeninio indėlio.

Tai yra svarbiausias dokumentas. Tai yra banko oficialus ir įpareigojantis paskolos pasiūlymas, galiojantis nustatytą laikotarpį. Jame apibendrinamos visos sąlygos: palūkanų norma, bendros išlaidos, draudimai, baudos. Jį gavus, turite 10 dienų teisinį apmąstymo laikotarpį, prieš pasirašydami pas notarą.