Hypotheek Afbetaald in Spanje? De 4 Essentiële Stappen voor Royement bij het Kadaster

Introductie

Gefeliciteerd! U heeft uw laatste maandelijkse aflossing betaald, een belangrijke mijlpaal. Na jaren van inspanningen heeft u eindelijk uw hypotheek in Spanje volledig afbetaald. Uw eerste reactie is wellicht feestvieren, maar uw tweede moet een administratieve vraag zijn: "En nu?". Dit is een cruciale financiële beslissing, aangezien er een misvatting blijft bestaan.

In tegenstelling tot wat velen denken, zal de bank de hypotheek niet uit eigen beweging royeren. Uw lening is weliswaar "financieel beëindigd", maar nog niet "juridisch geannuleerd" in het Kadaster (Registro de la Propiedad). Uw eigendom staat nog steeds geregistreerd met een schuld op de Nota Simple. Als experts in de Spaanse markt begeleiden wij u bij de onmisbare procedure: de "registrale royement van de hypotheek" (cancelación registral de la hipoteca).

Waarom is het cruciaal de hypotheeklast in het Kadaster te royeren?

Zelfs als de schuld nul is, blijft de "last" (la carga) van de hypotheek ingeschreven in het Kadaster (Registro de la Propiedad). Deze inschrijving verdwijnt niet automatisch na verloop van tijd (behalve na 21 jaar, en onder complexe voorwaarden).

Deze situatie is problematisch om twee belangrijke redenen:

- Blokkade van doorverkoop: Geen enkele koper zal een koopakte tekenen voor een woning die nog steeds een actieve hypotheeklast op de Nota Simple toont. De koper zal eisen dat het eigendom "vrij van lasten" (libre de cargas) wordt verkocht.

- Onmogelijkheid voor nieuwe leningen: Indien u een nieuwe lening wilt aanvragen met dit eigendom als onderpand (bijvoorbeeld voor verbouwingen), zal de bank weigeren, aangezien de oude hypotheek nog steeds prioriteit heeft.

Het royeren van de hypotheek, ook wel "opheffing van de last" (levantamiento de la carga) genoemd, is dus een administratieve stap die u zelf moet initiëren om uw eigendom juridisch "schoon" en vrij van elke belemmering te maken.

Het 4-stappenplan om uw hypotheek te royeren

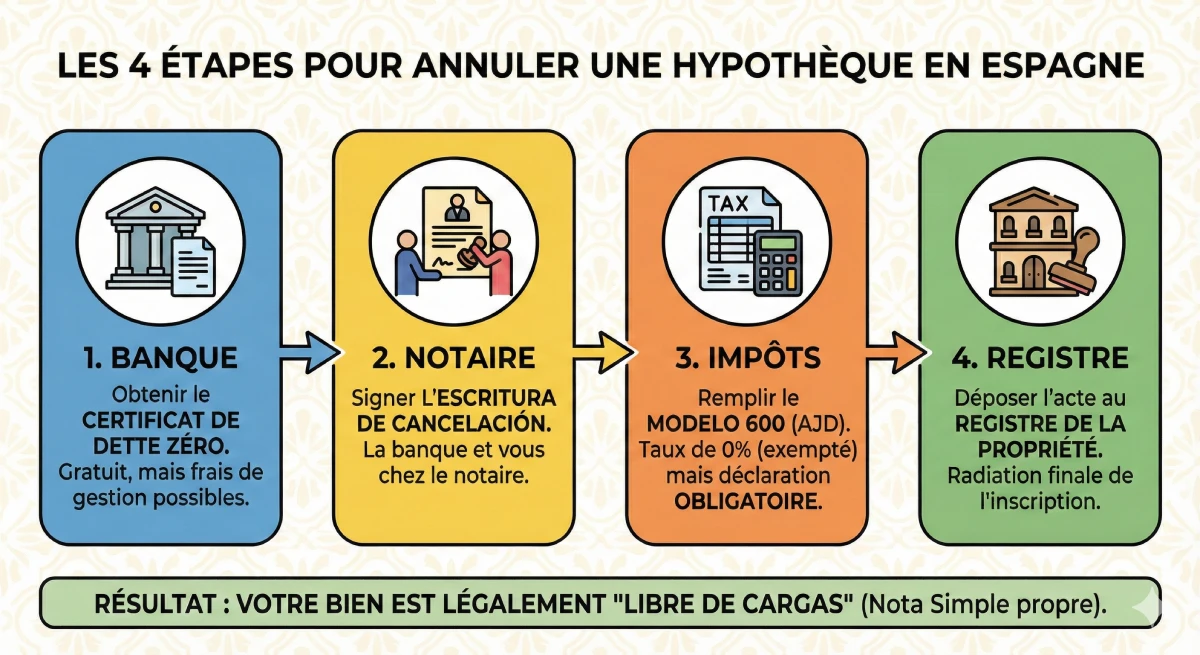

Het royeren van een hypotheek in Spanje is een formele procedure waarbij de bank, een notaris en het Kadaster betrokken zijn. Hier zijn de 4 onvermijdelijke stappen.

- Het "Certificado de Deuda Cero" (Nulschuldcertificaat) verkrijgen

De eerste stap is contact opnemen met uw bank om dit officiële document aan te vragen. Het bevestigt dat de hypothecaire lening (nummer van "préstamo") volledig is afbetaald. Volgens de wet moet de bank u dit certificaat gratis verstrekken. - De "Escritura de Cancelación" bij de Notaris ondertekenen

Vervolgens dient u een afspraak te maken bij een notaris naar keuze (dit hoeft niet noodzakelijk de notaris van de oorspronkelijke aankoop te zijn). Een vertegenwoordiger (apoderado) van uw bank moet aanwezig zijn om de akte van hypotheekroyement (Escritura de Cancelación de Hipoteca) te ondertekenen, waarin wordt bevestigd dat de bank akkoord gaat met het opheffen van de last. - Het belastingformulier invullen (AJD - Modelo 600)

Het royeren van een hypotheek is onderworpen aan de Impuesto de Actos Jurídicos Documentados (AJD). Het goede nieuws is dat deze handeling vrijgesteld is van belasting (het tarief is 0%). Echter, zelfs als er niets te betalen is, heeft u de wettelijke verplichting om de aangifte (Modelo 600) in te dienen bij de belastingdienst (Hacienda) van uw Autonome Gemeenschap. - De akte indienen bij het Kadaster (Registro de la Propiedad)

Zodra u de notariële akte en het bewijs van belastingaangifte (Modelo 600) heeft, dient u dit alles in bij het Kadaster waaronder uw eigendom valt. De registrator zal de documenten beoordelen en na enkele weken overgaan tot de fysieke annulering van de hypothecaire inschrijving. Uw Nota Simple zal dan eindelijk "schoon" zijn.

Kostenanalyse: hoeveel kost het royement?

Hoewel u uw lening volledig heeft afbetaald, is deze laatste administratieve stap niet gratis. Het is cruciaal deze kosten te anticiperen om uw vastgoedproject af te ronden.

| Kostenpost | Omschrijving | Geschatte kosten |

|---|---|---|

| Bankkosten | Het "Certificado de Deuda Cero" is gratis. De bank kan echter kosten in rekening brengen voor de verplaatsing van haar vertegenwoordiger (apoderado) naar de notaris. | 0 € tot 250 € (zeer variabel) |

| Notariskosten (Notaría) | Voor het opstellen en ondertekenen van de royementsakte. De kosten (aranceles) zijn wettelijk geregeld en afhankelijk van het oorspronkelijke hypotheekbedrag. | 150 € - 300 € |

| Kosten Kadaster (Registro) | Voor de inschrijving van het royement en het doorhalen van de last. Deze kosten zijn eveneens wettelijk geregeld. | 100 € - 250 € |

| Belasting (AJD) | De aangifte (Modelo 600) is verplicht, maar het te betalen bedrag is nul. | 0 € |

Advies van de expert over bankkosten

Dit is het belangrijkste discussiepunt. De Banco de España (de Spaanse centrale bank) stelt dat het nulschuldcertificaat gratis is. De bank kan echter legaal "beheerkosten" of "verplaatsingskosten" in rekening brengen voor het sturen van haar vertegenwoordiger naar de notaris voor de ondertekening. Onderhandel over deze kosten of vergelijk met de diensten van een onafhankelijke "gestoría", die vaak sneller en soms goedkoper is dan de door de bank zelf aangeboden gestoría.

Zelf doen of een "Gestoría" inschakelen?

U heeft twee opties om deze 4 stappen te doorlopen: het zelf doen of het delegeren. Uw keuze hangt af van uw tijd, uw beheersing van het Spaans en de administratieve complexiteit.

| Methode | Voordelen | Nadelen | Kosten (bovenop de standaardkosten) |

|---|---|---|---|

| Zelf doen (DIY) | Voordelig (u betaalt enkel de notariskosten en kadasterkosten). | Complex en tijdrovend. Vereist beheersing van het Spaans, het coördineren van de afspraak met de bank, het invullen van de Modelo 600, en het afhandelen van de correspondentie met het Kadaster. | 0 € |

| Een "Gestoría" inschakelen | Eenvoudig en snel. De "gestor" (administratief adviseur) regelt alles voor u, van het maken van de afspraak tot het ophalen van de definitieve akte. | Extra kosten. Dit is de comfortoplossing. | 300 € - 600 € |

Officiële Bron

Om uw procedures uit te voeren, dient u het bevoegde kantoor van het Kadaster (Registro de la Propiedad) voor uw eigendom te lokaliseren. U kunt het bevoegde kantoor vinden op het officiële portaal van de Spaanse registratoren.

Registergids - Registradores de España

Conclusie

Gefeliciteerd met het volledig terugbetalen van uw hypotheek in Spanje. Dit is een belangrijke financiële prestatie. Echter, om uw project werkelijk af te ronden en eigenaar te worden van een "vrij van lasten" (libre de cargas) eigendom, is het royeren van de hypotheek in het Kadaster een onmisbare administratieve stap.

Hoewel het niet wettelijk verplicht is als u het eigendom levenslang aanhoudt, is het commercieel essentieel voor elke toekomstige doorverkoop of nieuwe financieringsaanvraag. Door de kosten te anticiperen (ongeveer 300€ tot 800€) en te kiezen tussen het zelf doen of een gestoría inschakelen, verzekert u de juridische waarde van uw Spaans vermogen.

Is Uw lening afbetaald?

Maak gebruik van marktomstandigheden. Laten we praten over uw project.

Veelgestelde vragen: U heeft uw hypotheek afbetaald, hoe annuleert U de hypotheek in Spanje? 🇪🇸 🛡️

Alle stappen en kosten (Notaris, Kadaster, AJD) voor het verkrijgen van de "cancelación registral" en een onroerend goed vrij van lasten.

Nee. Dit is de meest voorkomende misvatting. Uw lening is "financieel afgelost", maar de inschrijving van de hypotheek (de "carga") blijft zichtbaar in het Kadaster (Eigendomsregister).

De bank heeft geen wettelijke verplichting om dit proces te initiëren. Het is de verantwoordelijkheid van de eigenaar (u) om de administratieve schrapping (de "cancelación registral") aan te vragen, teneinde de juridische status van uw eigendom te "zuiveren".

Het is niet illegaal, maar het is zeer problematisch als u uw eigendom wilt verkopen of een nieuwe lening wilt aanvragen. Uw eigendom wordt niet beschouwd als "vrij van lasten" (onbelast).

- Blokkade van de doorverkoop: De Nota Simple (het uittreksel uit het kadaster) zal altijd een schuld aantonen. Zolang deze last niet is opgeheven, zal geen enkele koper of notaris de verkoopovereenkomst ondertekenen.

- Geen nieuwe hypothecaire leningen mogelijk: Als U uw eigendom opnieuw wilt verhypothekeren voor een ander project, zal de bank weigeren, omdat de oude hypotheek altijd de wettelijke prioriteit heeft.

Het betreft de "cancelación registral de la hipoteca" (doorhaling van de hypotheek in het register) of de "levantamiento de la carga" (opheffing van de last).

U dient contact op te nemen met uw bank (de bank die u de lening heeft verstrekt) en het "Certificado de Deuda Cero" (Nulschuldverklaring) aan te vragen.

Nee. De Banco de España (de Spaanse Centrale Bank) stelt dat de uitgifte van dit certificaat geheel kosteloos is voor de klant.

U dient een afspraak te maken bij de notaris (Notaría) van uw keuze om de officiële annuleringsakte te ondertekenen, bekend als de "Escritura de Cancelación de Hipoteca".

Ja. Een officiële vertegenwoordiger van de bank (een apoderado) moet verplicht aanwezig zijn om de akte met U te ondertekenen, ten bewijze dat de bank afstand doet van haar hypothecaire zekerheid.

Ja en nee. De akte is onderworpen aan de Belasting op Gedocumenteerde Juridische Akten (de AJD), maar U bent vrijgesteld van betaling. Het tarief bedraagt 0 %.

Zelfs als de kosten nul zijn, is het indienen van de belastingaangifte (het Modelo 600) bij de belastingdienst (Hacienda) in uw regio een verplichte administratieve stap om de uiteindelijke stap te kunnen voltooien.

Zodra U de notariële akte en het bewijs van aangifte van de AJD heeft, dient U het volledige dossier in te dienen bij het Kadaster (Registro de la Propiedad) zodat de registerbeheerder de hypotheekinschrijving fysiek kan verwijderen. 🛡️🏡

De belasting (AJD) bedraagt 0 € en het certificaat (Deuda Cero) is gratis, maar U zult de volgende kosten moeten betalen:

De notariskosten (voor de akte): Ongeveer 150 € - 300 €.

De registratiekosten (voor de inschrijving): Ongeveer 100 € - 250 €.

De bank mag het certificaat niet aanrekenen, maar rekent bijna altijd wel kosten aan voor de verplaatsing van haar vertegenwoordiger (apoderado) naar de notaris voor de ondertekening. Deze kosten kunnen variëren van 0 € tot 250 €.

Een Gestoría is een administratief kantoor dat dit hele proces voor U kan beheren: contact opnemen met de bank, de notarisafspraak regelen, de bankvertegenwoordiger coördineren, het Modelo 600 invullen en naar het Kadaster gaan. Het is een "comfort" oplossing als U geen Spaans spreekt of geen tijd heeft, maar zij rekent wel haar eigen honoraria (ongeveer 300 € - 600 €) aan, bovenop de kosten voor de notaris en het Kadaster.