Erf- en Schenkbelasting Spanje: Uw complete gids 2025

Introductie

Het overdragen van vermogen in Spanje, hetzij via erfenis of schenking, omvat de overweging van de erf- en schenkbelasting (Impuesto sobre Sucesiones y Donaciones – ISD). Hoewel complex en sterk variërend per regio, blijft deze belasting een onvermijdelijke fiscale stap bij elke eigendomsoverdracht op Spaans grondgebied.

Het begrijpen van deze belasting is cruciaal voor elke investeerder of vastgoedeigenaar, resident of niet-resident. Een gebrekkige planning kan leiden tot aanzienlijke belastingkosten, terwijl een goede vooruitziende blik de overdracht kan optimaliseren. Deze gids voor 2025 beschrijft wie er moet betalen, hoe de belasting wordt berekend en welke strategieën er zijn om de last te verlichten.

💡 Directe tip: Wilt u direct weten hoeveel belasting u verschuldigd bent? Verlies geen tijd met theorie. Toegang tot de gratis successiecalculator 💶🇪🇸

1. Wie heeft te maken met de Erfbelasting (ISD)?

De verplichting tot het betalen van ISD in Spanje hangt af van de fiscale woonplaats van de erfgenaam (of begunstigde) en de locatie van de overgedragen goederen.

- ➡️ Residenten in Spanje: Zij zijn belastingplichtig over de totaliteit van de ontvangen goederen, ongeacht of deze zich in Spanje of in het buitenland bevinden (onbeperkte belastingplicht).

- ➡️ Niet-residenten in Spanje: Zij zijn belastingplichtig uitsluitend over de goederen en rechten die zich op Spaans grondgebied bevinden (reële belastingplicht).

Typisch geval voor de niet-resident

Zelfs als u in Frankrijk, België of Zwitserland woont, en u erft een onroerend goed (huis, appartement) in Spanje, dan moet u verplicht een aangifte indienen en de ISD in Spanje betalen.

2. Hoe wordt de ISD berekend: de cruciale rol van de Autonome Gemeenschappen

De berekening van de ISD is een gedeelde bevoegdheid tussen de centrale staat en de 17 Autonome Gemeenschappen. Dit maakt deze belasting zo complex: het te betalen bedrag kan enorm variëren afhankelijk van de regio waar het onroerend goed zich bevindt.

De nationale tarieven (staatstarieven)

Bij afwezigheid van regionale regelgeving (of voor bepaalde gevallen van niet-residenten) gelden de nationale progressieve tarieven. Deze variëren van 7,65% tot 34%. Deze tarieven zijn handmatig complex toe te passen. Simuleer nu uw successierechten voor een nauwkeurige schatting.

| Belastbare basis (tot) | Te betalen bedrag | Resterende belastbare basis | Toepasselijk tarief (%) |

|---|---|---|---|

| 0,00 € | 0,00 € | 7 993,46 € | 7,65% |

| 7 993,46 € | 611,50 € | 7 987,45 € | 8,50% |

| 15 980,91 € | 1 290,43 € | 7 987,45 € | 9,35% |

| ... | ... | ... | ... |

| 797 555,08 € | 230 468,69 € | Daarboven | 34,00% |

Het cruciale belang van de Autonome Gemeenschappen

Bijna alle Autonome Gemeenschappen hebben wetgeving ingevoerd om veel gunstigere kortingen (reducciones) en vrijstellingen (bonificaciones) aan te bieden dan die van de staat. Deze voordelen worden met voorrang toegepast.

"De regio waar het onroerend goed zich bevindt, is de meest bepalende factor bij de berekening van de successierechten in Spanje. Een erfenis in Madrid is fiscaal niet te vergelijken met een erfenis in Valencia of Catalonië."

3. Belangrijkste regionale vrijstellingen en kortingen

De kortingen variëren enorm, maar richten zich meestal op nauwe familiebanden (Groep I en II: kinderen, echtgenoten, ouders). Controleer of u in aanmerking komt voor de 99% bonus 🛡️✨ in Andalusië of elders met onze calculator.

Hier zijn de meest voorkomende vrijstellingen:

- ✅ Familieband: Zeer hoge vrijstellingen voor echtgenoten en kinderen (bijvoorbeeld, 99% in Madrid, 99,9% op de Canarische Eilanden, 100% in Andalusië tot 1 miljoen €).

- ✅ Hoofdverblijfplaats: Een vermindering op de waarde van de hoofdverblijfplaats van de overledene (vaak 95%), op voorwaarde dat de erfgenamen deze gedurende een bepaald aantal jaren behouden (meestal 5 tot 10 jaar).

- ✅ Handicap: Specifieke vrijstellingen afhankelijk van de graad van handicap van de erfgenaam.

- ✅ Familiebedrijf: Belangrijke kortingen (vaak 95%) om de continuïteit van bedrijven te waarborgen.

| Autonome Gemeenschap | Opmerkelijke vrijstelling / bonus |

|---|---|

| Madrid | Bonus van 99% op het belastingbedrag. |

| Andalusië | Vrijstelling voor belastbare bases onder 1 000 000 €. |

| Comunidad de Valence | Vermindering van 100 000 € (kinderen & echtgenoten). Variabele bonussen (bijv. 50%). |

| Catalonië | Bonus van 99% voor de echtgenoot. Variabele kortingen voor kinderen. |

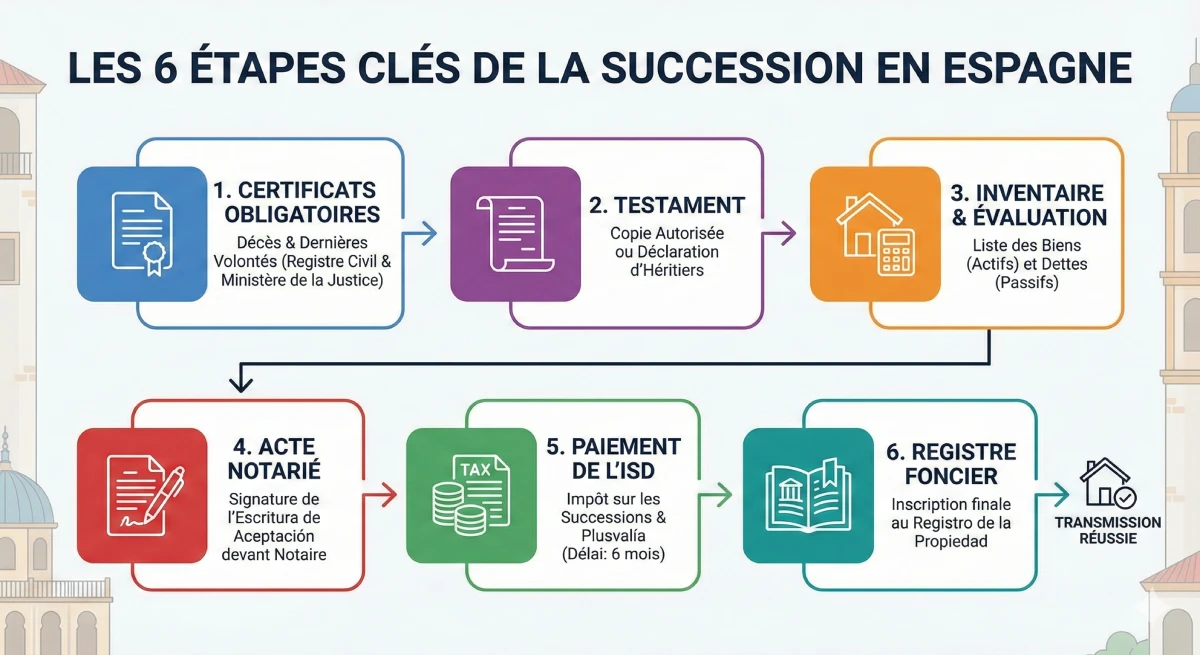

4. De belangrijkste stappen van de erfopvolging in Spanje

Het proces van erfopvolging in Spanje omvat verschillende verplichte administratieve en fiscale stappen. Van het verkrijgen van de overlijdensakte tot de definitieve inschrijving van het onroerend goed in het Eigendomsregister, elke stap moet worden gevalideerd.

5. Schenkingen, procedures en praktische voorbeelden

Het geval van schenkingen (overdracht tijdens leven)

Een schenking is onderworpen aan dezelfde fiscale regels als een erfenis (ISD), maar wordt aangegeven en betaald door de begunstigde (degene die ontvangt) op het moment van de overdracht. Vastgoedschenkingen vereisen verplicht een notariële akte en inschrijving in het Eigendomsregister (Registro de la Propiedad).

Let op: Een schenking kan bij de schenker (degene die geeft) ook de betaling van de vermogenswinstbelasting (IRPF voor residenten) en de gemeentelijke meerwaardebelasting ('plusvalía municipal') activeren.

Procedures en termijnen die u moet respecteren

Het respecteren van de termijnen is essentieel om boetes te voorkomen:

- ⏱️ Voor een erfenis: De erfgenaam heeft 6 maanden vanaf de datum van overlijden om de aangifte (Model 650 of 651) in te dienen en de ISD te betalen. Een verlenging van 6 extra maanden kan worden aangevraagd (vóór het einde van de 5e maand).

- ⏱️ Voor een schenking: De aangifte moet binnen 30 werkdagen na de ondertekening van de schenkingsakte worden gedaan.

Praktisch voorbeeld: Erfenis van een appartement

Laten we het voorbeeld nemen van een Franse resident die (in directe lijn, kind) een appartement in Spanje ter waarde van 300.000 € erft:

- ➡️ Als het goed in Catalonië ligt: Na vrijstellingen en kortingen kan de erfgenaam ongeveer 10.000 € betalen.

- ➡️ Als het goed in Madrid ligt: De directe erfgenaam profiteert van een bonus van 99%, waardoor de belasting wordt gereduceerd tot slechts enkele honderden euro's.

6. Risico's, advies en dubbele belasting

Gevolgen bij niet-betaling

Een vertraging in de betaling leidt tot rente en boetes (recargos) van de Spaanse belastingdienst (Agencia Tributaria).

Erger nog, geen enkele eigendomsoverdracht kan worden uitgevoerd in het Eigendomsregister zonder bewijs van betaling (of vrijstelling) van de ISD. De erfgenaam kan het goed dus niet verkopen, noch hypothekeren zolang de belasting niet is betaald.

Praktisch advies om de overdracht te optimaliseren

Om een overdracht in Spanje goed voor te bereiden, is anticipatie de sleutel:

- Raadpleeg een notaris en een fiscalist (asesor fiscal) gespecialiseerd in internationaal recht en bekend met de specifieke kenmerken van de betreffende regio (Comunidad Autónoma).

- Overweeg een schenking tijdens uw leven als de fiscaliteit van de regio gunstiger is voor schenkingen dan voor erfenissen.

- Houd rekening met de dubbelbelastingverdragen tussen Spanje en uw land van residentie (zoals Frankrijk of België) om dubbele belasting te voorkomen.

- Anticipeer op de benodigde liquiditeit voor de betaling van de rechten, aangezien deze 'vooraf' betaald moeten worden om de middelen van de nalatenschap vrij te geven.

- Raadpleeg de officiële bronnen van de belastingdienst, zoals het Praktisch handboek Erfbelasting (in het Spaans).

Conclusie

De erf- en schenkbelasting in Spanje is een complexe fiscaliteit omdat deze sterk afhankelijk is van de autonome gemeenschappen. Het te betalen bedrag hangt minder af van de waarde van het goed dan van de locatie (Madrid, Andalusië, Valencia, enz.) en de familieband.

Een goede voorbereiding, ondersteund door gespecialiseerd advies, is onmisbaar. Het stelt u in staat het te betalen bedrag aanzienlijk te verminderen en een vlotte overdracht van uw vastgoed in Spanje te garanderen.

📚 Officiële bronnen en juridische referenties

- 🏛️ Agencia Tributaria (Spaanse Belastingdienst)

- ⚖️ Staatsblad (BOE) - Wet inzake ISD

Uw nalatenschap optimaliseren?

Maak gebruik van marktomstandigheden. Laten we praten over uw project.

Inhoudsopgave artikel

- Inleiding

- 1. Wie wordt getroffen door de erfbelasting (ISD)?

- 2. Hoe wordt de erfbelasting (ISD) berekend: de cruciale rol van de autonome gemeenschappen

- De nationale tarieven (staatstarieven)

- Het cruciale belang van de autonome gemeenschappen

- 3. Belangrijkste regionale vrijstellingen en verminderingen

- 4. De belangrijkste stappen van een erfenis in Spanje

- 5. Schenkingen, procedures en praktische voorbeelden

- Schenkingen (overdracht tijdens het leven)

- Te volgen procedures en termijnen

- Praktisch voorbeeld: Erfenis van een appartement

- 6. Risico's, advies en dubbele belasting

- Gevolgen bij niet-betaling

- Praktisch advies om de overdracht te optimaliseren

- Conclusie

FAQ: Erf- en schenkbelasting (ISD)

Alle antwoorden over de Spaanse erf- en schenkbelasting

De ISD (Impuesto sobre Sucesiones y Donaciones) is de Spaanse erf- en schenkbelasting. Deze belasting is van toepassing op elke overdracht van vermogen via erfenis (successie) of tijdens het leven (schenking).

Ja. Als u geen fiscaal resident bent (bijvoorbeeld, u woont in Frankrijk of België) en u erft een onroerend goed dat in Spanje gelegen is (zoals een appartement of een huis), dan heeft u de wettelijke plicht om aangifte te doen en de Spaanse erfbelasting (ISD) te betalen over dit goed.

Nee, absoluut niet. Dit is een cruciaal punt. Hoewel er een nationaal tarief bestaat (van 7,65% tot 34%), wordt de belasting beheerd door de 17 Autonome Gemeenschappen (regio's). Het uiteindelijk te betalen bedrag varieert enorm, afhankelijk van of het onroerend goed zich in Madrid, Andalusië, Valencia of Catalonië bevindt.

Ja. De meeste regio's bieden aanzienlijke verlagingen (reducciones) en vrijstellingen (bonificaciones) voor directe erfgenamen (Groep I en II). Bijvoorbeeld, in Madrid bedraagt de vrijstelling 99% van de erfbelasting, en in Andalusië is er een vrijstelling tot 1 miljoen euro.

Voor hetzelfde appartement, ter waarde van 300.000 €, geërfd door één kind:

In Madrid: Dankzij een vrijstelling van 99% zou de belasting slechts enkele honderden euro's bedragen.

In Catalonië: Na toepassing van de regionale vrijstellingen zou de belasting ongeveer 10.000 € kunnen bedragen.

U heeft een termijn van 6 maanden, te rekenen vanaf de datum van overlijden, om de aangifte (Model 650 of 651) in te dienen en de belasting te betalen.

Ja, het is mogelijk om een verlenging van nog eens 6 maanden aan te vragen. Let op: deze aanvraag moet absoluut vóór het einde van de vijfde maand na het overlijden worden ingediend.

Dat hangt volledig af van de regio. De belasting is dezelfde (schenk- of erfbelasting), maar de regionale vrijstellingen kunnen verschillen. Een schenking moet onmiddellijk (binnen 30 dagen) worden aangegeven en vereist een notariële akte. Het is essentieel om een simulatie te laten maken door een fiscalist.

Ja. Dit is een cruciaal punt. De begiftigde (degene die ontvangt) betaalt de schenkingsbelasting. Maar u, de schenker (degene die geeft), kunt belastingplichtig zijn voor twee andere belastingen: de vermogenswinstbelasting (IRPF) en de plusvalía municipal.

Naast boetes en vertragingsrente is de meest ernstige consequentie dat het Kadaster (Registro de la Propiedad) de eigendom blokkeert. U kunt de eigendom niet op Uw naam inschrijven en U kunt deze daardoor niet verkopen, noch hypothekeren zolang de belasting niet is voldaan.

Ja, de meeste regio's voorzien in een aanzienlijke vrijstelling (vaak 95 %) op de waarde van de hoofdverblijfplaats van de overledene. Deze vrijstelling is doorgaans gekoppeld aan de verplichting voor de erfgenamen om het onroerend goed gedurende een bepaald aantal jaren (5 tot 10 jaar, afhankelijk van de regio) te behouden.

Om dubbele belasting te voorkomen, heeft Spanje belastingverdragen gesloten met bepaalde landen, waaronder Frankrijk. Deze verdragen verdelen de belastingbevoegdheid of maken het mogelijk om de in het buitenland betaalde belasting af te trekken. De toepassing hiervan is complex en vereist het advies van een expert.

De 6 kernstappen zijn:

- De overlijdensakte verkrijgen.

- Het certificaat van laatste wilsbeschikkingen (testament) verkrijgen.

- De inventaris van bezittingen en schulden opmaken.

- De erfbelasting (ISD) betalen.

- De akte van aanvaarding van de erfenis bij de notaris ondertekenen.

- Het eigendom op uw naam laten registreren in het Kadaster.

Anticipeer en laat U begeleiden. Probeer dit niet alleen af te handelen. Raadpleeg een fiscalist (asesor fiscal) of een notaris gespecialiseerd in internationaal erfrecht en die perfect op de hoogte is van de specifieke wetgeving van de Autonome Gemeenschap waar de bezittingen zich bevinden.

In tegenstelling tot een erfopvolging (termijn van 6 maanden), dient een schenking te worden aangegeven en moet de belasting veel sneller worden betaald: binnen 30 werkdagen na de ondertekening van de schenkingsakte bij de notaris.