Rezydent Podatkowy a Nierezydent: Poradnik IRNR 2025

Wstęp

Zakup nieruchomości w Hiszpanii jest marzeniem wielu osób, lecz wiąże się ze złożoną rzeczywistością administracyjną. Najważniejszą i najbardziej krytyczną kwestią z punktu widzenia YMYL (Your Money Your Life) jest Państwa status podatkowy. Czy Państwo są uważani za „rezydenta podatkowego” czy „nierezydenta”? To rozróżnienie nie jest kwestią wyboru; to status prawny określony precyzyjnymi zasadami.

Zrozumienie tej różnicy jest fundamentalne, ponieważ określa nie tylko rodzaj podatku, który Państwo zapłacą, ale także zakres Państwa obowiązków wobec Hacienda (hiszpańskiego urzędu skarbowego). Nierezydent zapłaci IRNR (Impuesto sobre la Renta de No Residentes), natomiast rezydent zapłaci IRPF. Jako eksperci wspierający kupujących, wyjaśniamy ten temat, aby zabezpieczyć Państwa inwestycję.

Określanie Rezydencji Podatkowej w Hiszpanii

Hiszpańska administracja skarbowa (Agencia Tributaria) opiera się na jasnych kryteriach przy określaniu, czy Państwo są rezydentem podatkowym w Hiszpanii. Samo posiadanie „zielonej karty” (CRUE) lub TIE nie czyni Państwa automatycznie rezydentem *podatkowym*. Liczy się Państwa faktyczna sytuacja.

Kryterium 183 Dni (Główne)

Jest to najbardziej znane i najprostsze do zweryfikowania kryterium. Państwo są uznawani za rezydenta podatkowego w Hiszpanii, jeśli spędzają Państwo ponad 183 dni na terytorium Hiszpanii w ciągu roku kalendarzowego (od 1 stycznia do 31 grudnia). Tymczasowe lub „sporadyczne” nieobecności nie są odliczane, chyba że Państwo mogą udowodnić swoją rezydencję podatkową w innym kraju.

Centrum Interesów Gospodarczych lub Życiowych (Kryteria Dodatkowe)

Nawet jeśli Państwo spędzają mniej niż 183 dni w Hiszpanii, mogą Państwo zostać uznani za rezydenta podatkowego, jeżeli:

- ✅ Główny ośrodek Państwa działalności gospodarczej (Państwa praca, Państwa firma) znajduje się w Hiszpanii.

- ✅ Państwa niepozostający w separacji małżonek/małżonka i małoletnie dzieci zwykle zamieszkują w Hiszpanii (jest to domniemanie „centrum interesów życiowych”).

| Status | Główne kryterium | Dodatkowe kryterium |

|---|---|---|

| Rezydent Podatkowy | Spędza +183 dni w Hiszpanii (rocznie) | LUB centrum jego/jej interesów ekonomicznych/życiowych znajduje się w Hiszpanii. |

| Nierezydent Podatkowy | Spędza -183 dni w Hiszpanii (rocznie) | ORAZ centrum jego/jej interesów ekonomicznych/życiowych nie znajduje się w Hiszpanii. |

IRPF vs IRNR: Kluczowe Skutki Podatkowe

Po ustaleniu Państwa statusu, Państwa zobowiązania podatkowe radykalnie się zmieniają. To różnica między byciem opodatkowanym tylko od Państwa dochodów hiszpańskich a opodatkowaniem od Państwa dochodów światowych.

| Cecha | Rezydent Podatkowy (IRPF) | Nierezydent Podatkowy (IRNR) |

|---|---|---|

| Podatek do zapłaty | IRPF (Impôt sur le Revenu des Personnes Physiques) | IRNR (Impôt sur le Revenu des Non-Résidents) |

| Podstawa opodatkowania | Dochody ŚWIATOWE (wynagrodzenia, emerytury, czynsze, dywidendy... niezależnie od kraju) | Dochody pochodzące WYŁĄCZNIE Z HISZPANIi (np. czynsz za nieruchomość w Hiszpanii) |

| Rodzaj stawki | Skala progresywna (progi podatkowe, jak we Francji) | Stawka stała (zazwyczaj 19% dla rezydentów UE/EOG, 24% dla pozostałych) |

| Deklaracja | Deklaracja roczna (Declaración de la Renta) | Deklaracja za pośrednictwem Modelo 210 (okresowa lub roczna) |

IRNR dla Właściciela Nieruchomości Niemieszkającego

To tutaj leży główna kwestia dla nierezydenta kupującego nieruchomość. Jako nierezydent będący właścicielem nieruchomości w Hiszpanii, Państwo są zobowiązani do zapłaty IRNR, i to **nawet jeśli Państwo nie wynajmują swojej nieruchomości**.

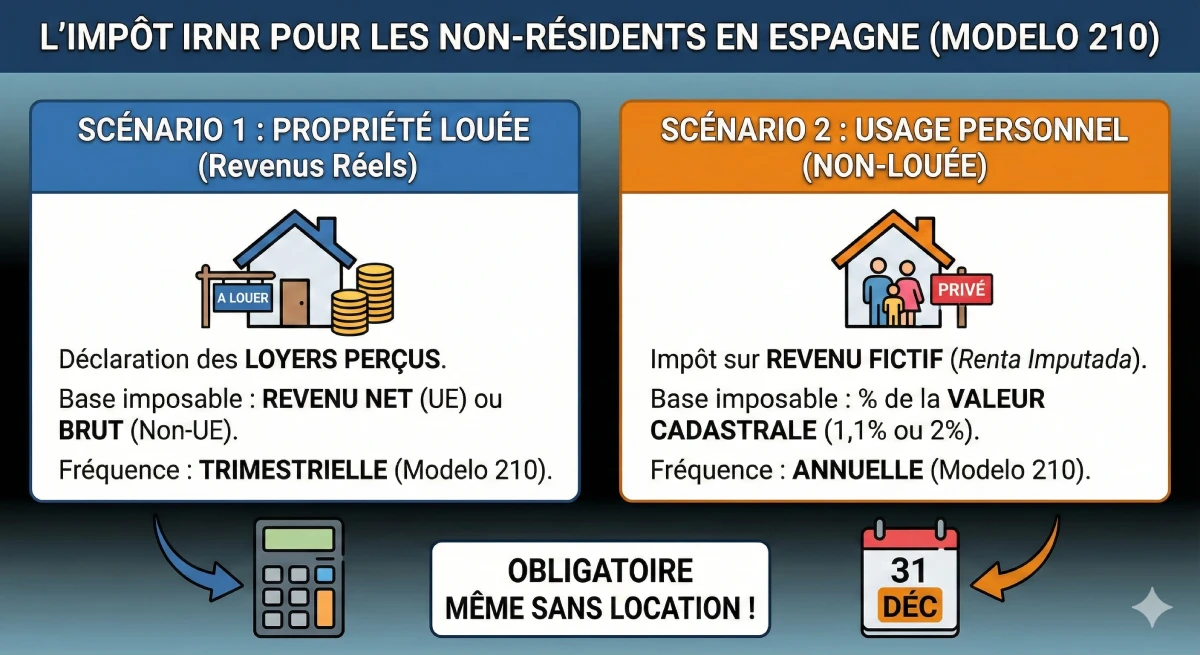

Scenariusz 1: Wynajem Nieruchomości

Jeśli Państwo wynajmują swoją nieruchomość (wynajem sezonowy lub długoterminowy), muszą Państwo zadeklarować otrzymane czynsze. Będą Państwo opodatkowani od dochodu netto (jeśli rezydent UE) lub brutto (nierezydent UE). Ta deklaracja odbywa się za pośrednictwem Modelo 210 w sposób kwartalny.

Scenariusz 2: Niewynajmowanie Nieruchomości (Użytek Własny)

To najtrudniejsza do zrozumienia koncepcja dla obcokrajowca. Hacienda uważa, że samo posiadanie nieruchomości zapewnia Państwu „korzyść” lub „fikcyjny dochód” (renta imputada). Muszą Państwo zatem zapłacić podatek od tego fikcyjnego dochodu.

- Podstawa obliczenia: Podatek jest obliczany na podstawie procentu od „valor catastral” (wartości katastralnej) Państwa nieruchomości, którą znajdą Państwo na zawiadomieniu o podatku od nieruchomości (IBI).

- Stawka: Fikcyjny dochód wynosi zazwyczaj 1,1% lub 2% wartości katastralnej.

- Płatność: Płacą Państwo IRNR od tego fikcyjnego dochodu (według stałej stawki 19% lub 24%). Ta deklaracja odbywa się za pośrednictwem Modelo 210 w sposób roczny (przed 31 grudnia następnego roku).

Porada Eksperta: Czego Unikać

Wielu nierezydentów będących właścicielami nieruchomości „zapomina” o zapłaceniu IRNR (zwłaszcza fikcyjnego podatku, ponieważ Hacienda nie aktywnie go co roku nie egzekwuje). Jest to poważny błąd. W dniu, w którym Państwo zechcą sprzedać swoją nieruchomość, notariusz sprawdzi, czy Państwo mają uregulowane zobowiązania. Będą Państwo musieli zapłacić zaległe IRNR za ostatnie 4 lata, powiększone o odsetki i kary za zwłokę, bezpośrednio z Państwa ceny sprzedaży.

Oficjalne Źródła i Zastrzeżenie Prawne

Kwestie podatkowe to złożony temat YMYL, który zależy od Państwa osobistej sytuacji oraz umów o unikaniu podwójnego opodatkowania między Hiszpanią a Państwa krajem pochodzenia. Ten artykuł przedstawia ogólną wiedzę ekspercką, ale nie zastępuje spersonalizowanej porady.

Zdecydowanie zalecamy skorzystanie z usług „asesor fiscal” (doradcy podatkowego) lub „gestoría” w celu zarządzania Państwa deklaracjami. W celu uzyskania oficjalnych informacji, proszę odwiedzić portal Agencia Tributaria (Hacienda) : Oficjalny portal IRNR.

Podsumowanie

Różnica między byciem rezydentem podatkowym a nierezydentem w Hiszpanii sprowadza się do prostej zasady: czy spędzają Państwo w kraju więcej czy mniej niż 183 dni w roku? Odpowiedź na to pytanie ma poważne konsekwencje podatkowe. Jeśli Państwo są rezydentem, deklarują Państwo swoje dochody światowe za pośrednictwem IRPF. Jeśli Państwo są nierezydentem, deklarują Państwo tylko swoje dochody hiszpańskie (w tym fikcyjny dochód z Państwa nieruchomości) za pośrednictwem IRNR (Modelo 210).

Niezgłoszenie i niezapłacenie IRNR to powszechny błąd, który może kosztować bardzo drogo przy odsprzedaży Państwa nieruchomości. Dobre planowanie podatkowe z ekspertem jest równie ważne, jak wybór nieruchomości dla udanej inwestycji w Hiszpanii.

Państwa status podatkowy: Rozwiejmy wątpliwości.

Skorzystaj z okazji rynkowych. Porozmawiajmy o Twoim projekcie.

Spis Treści

- Wprowadzenie

- Jak Hiszpania określa Państwa rezydencję podatkową?

- Zasada 183 dni (Główne kryterium)

- Centrum Interesów Ekonomicznych lub Życiowych (Kryteria wtórne)

- IRPF a IRNR: Kluczowy wpływ na Państwa podatki

- Ważne informacje: Czym jest IRNR dla właściciela nierezydenta?

- Scenariusz 1: Wynajmują Państwo swoją nieruchomość

- Scenariusz 2: Nie wynajmują Państwo nieruchomości (Użytek osobisty)

- Podsumowanie

FAQ: Rezydencja Podatkowa i Podatki (IRNR) w Hiszpanii

Dodatkowe pytania dotyczące różnic między rezydentem podatkowym a nierezydentem oraz obowiązków IRNR dla właścicieli nieruchomości.

Ostrzeżenie YMYL (E-E-A-T)

Informacje zawarte w tym FAQ mają charakter informacyjny i ogólny. Kwestie podatkowe to złożony temat (YMYL), który zależy od Państwa osobistej sytuacji i międzynarodowych umów o unikaniu podwójnego opodatkowania. Niniejszy artykuł nie stanowi porady podatkowej i nie zastępuje konsultacji z wykwalifikowanym specjalistą (doradcą podatkowym lub *asesor fiscal*).

Rezydent podatkowy (który płaci IRPF) jest opodatkowany w Hiszpanii od swoich dochodów światowych (wynagrodzenia, emerytury, czynsze ze wszystkich krajów). Nierezydent podatkowy (który płaci IRNR) jest opodatkowany w Hiszpanii wyłącznie od swoich dochodów pochodzących z Hiszpanii (np. czynsz uzyskany w Hiszpanii).

Nie automatycznie. CRUE lub TIE potwierdza Państwa rezydencję administracyjną. Hacienda (hiszpański urząd skarbowy) opiera się na faktach: jeśli spędzają Państwo ponad 183 dni w Hiszpanii, stają się Państwo rezydentami podatkowymi, niezależnie od posiadania karty. Jednakże, jeśli wnioskują Państwo o CRUE lub TIE, sygnalizują Państwo administracji swoją intencję zamieszkania w Hiszpanii, co stanowi istotny wskaźnik Państwa rezydencji podatkowej.

Hiszpańska Hacienda może krzyżowo weryfikować liczne dane: Państwa zużycie prądu i wody, Państwa wypłaty bankomatowe, Państwa bilety lotnicze, rejestrację w *padrón* (Empadronamiento), Państwa przynależność do systemu ubezpieczeń społecznych, szkolnictwo Państwa dzieci itd. Ciężar dowodu spoczywa na Państwu: to Państwo muszą udowodnić, że spędzili *mniej* niż 183 dni w Hiszpanii, jeśli urząd skarbowy tego zażąda.

IRPF (Impuesto sobre la Renta de las Personas Físicas) to hiszpański podatek dochodowy od osób fizycznych dla rezydentów podatkowych. Jest to podatek progresywny (stawka rośnie w zależności od progów, podobnie jak we Francji czy Belgii), który ma zastosowanie do całości Państwa dochodów światowych (wynagrodzenia, emerytury, czynsze, zyski kapitałowe itp.).

IRNR (Impuesto sobre la Renta de No Residentes) to podatek dochodowy dla nierezydentów. Ma zastosowanie wyłącznie do dochodów generowanych w Hiszpanii. W przypadku właściciela nieruchomości obejmuje to otrzymywane czynsze (scenariusz 1) lub fikcyjny podatek od nieruchomości, jeśli nie jest ona wynajmowana (scenariusz 2).

Nie. Muszą Państwo zadeklarować swoją emeryturę w Hiszpanii, jednak dzięki konwencjom o unikaniu podwójnego opodatkowania podpisanym między Hiszpanią a Francją (lub Belgią), nie będą Państwo opodatkowani dwukrotnie. W zależności od charakteru emerytury (prywatna lub publiczna), będzie ona opodatkowana wyłącznie w Państwa kraju pochodzenia albo opodatkowana w Hiszpanii z ulgą podatkową odpowiadającą kwocie, którą Państwo już zapłacili u źródła. Jest to złożony temat, który należy omówić z *asesorem fiscal* (hiszpańskim doradcą podatkowym). 🛡️

Dla obywateli UE, EOG (Islandia, Norwegia, Liechtenstein) oraz Szwajcarii, stała stawka IRNR wynosi 19%. Dla obywateli innych krajów (np. Wielka Brytania po Brexicie, Kanada, USA), stała stawka wynosi 24%.

Główną korzyścią dla rezydentów UE/EOG jest fakt, że Państwo płacą 19% podatku od dochodu netto. Mogą Państwo odliczyć koszty proporcjonalne do wynajmu (np. odsetki od kredytu, podatek IBI, opłaty wspólnotowe, ubezpieczenie, rachunki za wodę/prąd itp.). Nierezydenci spoza UE/EOG (np. obywatele brytyjscy) są opodatkowani stawką 24% od dochodu brutto, bez możliwości odliczenia kosztów.

Wynika to z koncepcji „renta imputada” (fikcyjny dochód). Hiszpański Urząd Skarbowy (Hacienda) uznaje, że sam fakt posiadania nieruchomości wakacyjnej (drugiej rezydencji) do Państwa dyspozycji (którą Państwo mogliby wynająć) stanowi „dochód w naturze”. W związku z tym, Państwo są opodatkowani od tego „fikcyjnego czynszu”, który Państwo sami sobie „wypłacają”. Jest to prawny obowiązek.

Modelo 210 to oficjalny formularz deklaracji podatkowej, którego Państwo używają do zadeklarowania i opłacenia IRNR (Podatku od Dochodów Osób Niebędących Rezydentami). Państwo składają go kwartalnie, jeśli wynajmują Państwo swoją nieruchomość, lub raz w roku (przed 31 grudnia), jeśli opłacają Państwo fikcyjny podatek dochodowy (użytek osobisty).

"Valor Catastral" to wartość administracyjna Państwa nieruchomości, zarejestrowana w hiszpańskim Katastrze (Catastro). Jest ona znacznie niższa od ceny rynkowej. Znajdą Państwo ją w rocznym powiadomieniu o podatku od nieruchomości, czyli IBI (Impuesto sobre Bienes Inmuebles). To właśnie ta wartość stanowi podstawę do obliczenia fikcyjnego podatku (IRNR) dla nierezydentów.

Zazwyczaj hipotetyczny dochód wynosi 1,1% wartości katastralnej (jeśli była ona ostatnio aktualizowana) lub 2% (w przeciwnym razie). Następnie Państwo płacą 19% (jeśli z UE) lub 24% (jeśli spoza UE) od tej kwoty.

Przykład: Wartość katastralna 100 000€. Hipotetyczny dochód (1,1%) = 1 100€. Podatek IRNR do zapłaty (jeśli z UE, 19% z 1 100€) = 209€ rocznie. 🛡️

Hiszpański Urząd Skarbowy może dochodzić roszczeń za ostatnie 4 lata. W przypadku kontroli, będą Państwo zobowiązani do zapłaty należnych deklaracji za ostatnie 4 lata, powiększonych o karę (sanción) oraz odsetki za zwłokę (recargo).

Tak. To kluczowa kwestia, której pominięcie może mieć poważne konsekwencje dla Państwa inwestycji. Przy transakcji sprzedaży notariusz zażąda od Państwa potwierdzeń uiszczenia podatku IRNR za ostatnie 4 lata. Jeśli Państwo ich nie posiadają, sprzedaż może zostać zablokowana, albo notariusz potrąci należną kwotę (wraz z karami) z Państwa ceny sprzedaży, aby uregulować ją bezpośrednio w Hacienda (hiszpańskim urzędzie skarbowym). Skutkować to będzie dla Państwa stratą finansową.

Jako eksperci (E-E-A-T) stanowczo to Państwu odradzamy. Hiszpański system podatkowy jest złożony. Wszystkim naszym klientom rekomendujemy upoważnienie "asesora fiscal" (doradcy podatkowego) lub "gestorii". Za umiarkowaną roczną opłatą zarządzą Państwa deklaracjami (Modelo 210 itp.), upewnią się, że są Państwo w zgodzie z prawem i zoptymalizują Państwa sytuację, gwarantując Państwu całkowity spokój ducha.

Na ten sam temat:

Nasi klienci mówią o nas

Recenzje od Peter Z.

"Inwestor pod wynajem, Murcja"

Jestem zadowolony z mojej inwestycji. Pan Greg spisał się znakomicie. Apartament dwupoziomowy jest doskonały pod wynajem, generuje dobry zwrot. Usługi profesjonalnego zespołu są bardzo pomocne, nawet pomimo mojej niedoskonałej znajomości francuskiego. Zdecydowanie polecam.

Recenzje od Loïc S.

Zadowolony Inwestor z Dénii

Recenzje od Roxane R.

"Inwestorka w Alicante"

Rozmawialiśmy telefonicznie na temat potencjalnej przyszłej współpracy, a moje pierwsze wrażenie jest bardzo pozytywne. To poważni profesjonaliści, pełni pomysłów, co budzi zaufanie i zachęca do współpracy z nimi.

Recenzje od Inès L.

"Zachwycona nabywczyni, region Antequery"

Jestem zachwyconą nabywczynią w Antequerze! Dzięki profesjonalizmowi agencji i jej cennym radom, proces zakupu przebiegł w pełnym spokoju i z poczuciem bezpieczeństwa. Urok regionu oraz wysoka jakość wsparcia zasługują w pełni na moją ocenę 5/5.

Recenzje od Julien G.

"Zachwyceni Nabywcy, region Albarracín"

Jako Belgowie, jesteśmy zachwyconymi nabywcami nieruchomości w przepięknym regionie Albarracín. Wsparcie ze strony Grégory’ego było wyjątkowe. Jego dogłębna znajomość regionu i dostępnych tam atrakcji, w tym pól golfowych, była prawdziwym atutem, który utwierdził nas w naszym wyborze.

Recenzje od Maxence G.

Zadowolony Nabywca, region Javea

Recenzje od Fabien D.

"Emeryt-ekspatriant w Segowii"

W kwestii naszego projektu emerytalnego w Segowii, wsparcie Grégory'ego było po prostu perfekcyjne. Jako pasjonat golfa, natychmiast zrozumiał nasze oczekiwania i znalazł dla nas prawdziwą perełkę, zaledwie kilka kroków od wspaniałego pola golfowego. Serdecznie dziękujemy za jego zaangażowanie i profesjonalizm!

Recenzje od Sarah D.

Emerytka-ekspatka w Bazie

Recenzje od Lydia R.

Doskonale!!!

Recenzje od Sébastien G.

Właścicielka wspaniałego apartamentu w Olverze.

Recenzje od Mathis R.

Zadowolony właściciel w Oropesa del Mar

Recenzje od Constance B.

Emerytka, ekspatriantka w Bazie

Recenzje od Gilles B.

Właścicielka wspaniałego mieszkania na Formenterze.

Recenzje od Lucie G.

"Zadowolona inwestorka w La Coruñi"

Jako inwestorka jestem absolutnie zachwycona moim projektem w La Coruñi. Byłam pod wrażeniem jakości doradztwa i dogłębnej znajomości lokalnego rynku. Proces przebiegł z niezwykłą płynnością i został przeprowadzony z wzorowym profesjonalizmem, co jest bardzo uspokajające w kontekście inwestycji.

Recenzje od Jules-Antoine B.

"Zadowolony Inwestor w Sitges"

Jako inwestor z Belgii, jestem niezwykle zadowolony z mojego projektu w Sitges. Dogłębna znajomość lokalnego rynku przez agencję była kluczowym atutem w identyfikacji właściwej inwestycji. Cały proces został przeprowadzony z wielkim profesjonalizmem i niezwykłą efektywnością, gorąco polecam.

Recenzje od Quentin P.

Właścicielka wspaniałego apartamentu w Sewilli.

Recenzje od Édith R.

Właściciel willi w Benalmádenie.

Recenzje od Christelle W.

"Lekarz dentysta w Lyonie"

Prestiżowe nieruchomości oferowane na sprzedaż w rajskim otoczeniu, w bezkonkurencyjnych cenach. Francuscy profesjonaliści z branży nieruchomości w Hiszpanii, którzy oferują Państwu możliwość dogłębnego poznania jednego z najpiękniejszych regionów Hiszpanii. Zdecydowanie polecam!

Recenzje od Emma B.

"Emerytka mieszkająca na emigracji w Vejer de la Frontera"

Jako emerytka mieszkająca na emigracji w Vejer de la Frontera, byłam zachwycona wsparciem Lorety. Jej kompetencje w zakresie usług administracyjnych i prawnych zapewniły mi bezcenną pewność i spokój ducha. Wszystko zostało załatwione z profesjonalizmem i serdecznością, dziękuję, Loreto!

Recenzje od Françoise D.

"Nabywczyni, Guardamar del Segura"

Na początku projektu miałam wiele obaw, ale Pani potrafiła mnie uspokoić i doskonale zrozumiała moje potrzeby. Transakcja zakupu przebiegła bez żadnego stresu.

Recenzje od Aurore L.

Zadowolona nabywczyni, region Huéscar

Recenzje od Clovis B.

"Zadowolony nabywca, region Carchuna"

Jesteśmy zachwyconymi nabywcami w Carchuna! Wsparcie Grégory'ego było niezwykłe. Oprócz jego wielkiego profesjonalizmu, jego znajomość lokalnych pól golfowych była dla nas prawdziwym atutem. Jesteśmy zachwyceni, że znaleźliśmy idealną nieruchomość, aby cieszyć się naszymi dwoma pasjami.

Recenzje od Jérémy G.

Właściciel willi w Villafranca del Cid.

Recenzje od Jean-Pierre L.

"Właściciel willi, Costa Blanca"

Dzięki Państwa wsparciu znalazłem swoją willę nad morzem. Grzegorz jest niezwykle uprzejmy i zawsze dostępny.

Recenzje od Yohan C.

"Emeryt-ekspatriant w Grazalemie"

W związku z naszym planem emerytalnym w Grazalemie, zostaliśmy doskonale doradzeni przez Jérôme'a. Jego ekspercka wiedza na temat rynku nieruchomości premium oraz biegłość w aspektach finansowych stanowiły dla nas prawdziwy atut, zapewniając poczucie bezpieczeństwa naszej inwestycji. To wielka radość rozpocząć to nowe życie z całkowitym spokojem i pewnością.

Recenzje od Inès B.

Właścicielka wspaniałego apartamentu w Orihueli.

Recenzje od Valérie V.

"Szczęśliwa właścicielka apartamentu w Maladze"

Wreszcie jesteśmy właścicielami apartamentu w Maladze i nie mogliśmy sobie wyobrazić lepszej opieki. Ekspertyza finansowa Jérôme'a oraz jego znajomość rynku nieruchomości luksusowych pozwoliły nam zrealizować naszą inwestycję z pełnym poczuciem bezpieczeństwa. Serdecznie mu dziękujemy za profesjonalizm i cenne porady.

Recenzje od Cassandra R.

Właściciel wspaniałego apartamentu w Ripoll.

Recenzje od Anaëlle N.

Właścicielka willi w Archidonie.

Recenzje od Marie D.

"Zadowolona Właścicielka w Alicante"

Jestem bardzo zadowolona, doświadczenie było bez zarzutu! Grégory wykazał się pełnym zaangażowaniem i profesjonalizmem od początku do końca współpracy. Zdecydowanie polecam Państwu.

Recenzje od Ana G.

"Właściciel willi w Castellar de la Frontera."

Dziękuję

Recenzje od Lola D.

"Zadowolona właścicielka nieruchomości w Huéscar"

Jesteśmy wreszcie właścicielami nieruchomości w Huéscar, a całe doświadczenie było perfekcyjne. Wsparcie Pana Jérôme'a było kluczowe; Jego ekspertyza finansowa pozwoliła nam zabezpieczyć naszą inwestycję z pełnym zaufaniem i spokojem. Jego profesjonalizm i dogłębna znajomość rynku nieruchomości premium to nieocenione atuty.

Recenzje od Sandrine B.

"Zadowolona Inwestorka w Marchenie"

Jako inwestorka jestem absolutnie zachwycona moją inwestycją w Marchenie. Wsparcie Grégory'ego było wyjątkowe; jego znajomość atutów regionu, w tym wspaniałych pól golfowych, stanowiła prawdziwy atut dla mojej inwestycji. Jego profesjonalizm i trafne porady są bezcenne.

Recenzje od Julia P.

"Właścicielka, Santa Pola"

Mój mąż i ja jesteśmy niezmiernie zadowoleni z usługi. Udało nam się kupić nasz penthouse w rekordowo krótkim czasie! Serdeczne podziękowania dla Jérôme'a.

Recenzje od Charlotte C.

"Zadowolona nabywczyni, region Kartageny"

Jako Belgowie jesteśmy niezwykle zadowolonymi nabywcami w pięknej okolicy Kartageny. W przypadku tego pierwszego projektu w Hiszpanii szczególnie doceniliśmy jakość doradztwa i profesjonalizm agencji. Cały proces przebiegł płynnie i był niezwykle uspokajający od początku do końca – to prawdziwa przyjemność!

Recenzje od Marie L.

Zadowolona inwestorka w Barcelonie

Recenzje od Marion R.

"Właściciel willi w Sayalonga."

Wreszcie jesteśmy właścicielami naszej willi w Sayalonga! Ogromne podziękowania dla Lorety, której ekspertyza była nieoceniona. Jej rygorystyczne zarządzanie wszystkimi aspektami administracyjnymi i prawnymi pozwoliło nam zrealizować nasz projekt z pełnym spokojem. To prawdziwa przyjemność, że byliśmy tak dobrze wspierani.

Recenzje od Myriam M.

"Emerytka, belgijska ekspatriantka, Benidorm"

Podczas mojej pierwszej wizyty miałam bardzo precyzyjne oczekiwania, ale zdałam sobie sprawę, że nie do końca jasno zakomunikowałam swoje kryteria. Po wyjaśnieniu, Freddy potrafił lepiej ukierunkować moje preferencje i skutecznie mnie wesprzeć.

Recenzje od Anouk D.

Właściciel wspaniałego apartamentu w Torrox.

Recenzje od Jérémy B.

Właściciel wspaniałego apartamentu w Cadaqués.

Recenzje od David G.

Właściciel willi w Santa Pola.

Recenzje od Marjorie L.

Mieliśmy niedawno przyjemność poznać Pana Gregory'ego i jego agencję. Jesteśmy pod wrażeniem serdecznego przyjęcia oraz poświęconego nam czasu na omówienie naszych preferencji geograficznych. Rozpoczynamy naszą współpracę i bardzo serdecznie dziękuję Panu Gregory'emu. Nie mam wątpliwości, że znajdzie dla nas nasz dom. Marjorie

Recenzje od Isidore F.

Emeryt-ekspatriant w Estepie

Recenzje od Fanny V.

Zadowolona Nabywczyni, z regionu Albarracín

Recenzje od Bastien G.

Zadowolony nabywca, region Santiago de Compostela

Recenzje od Hélène R.

Emerytka ekspatka w Salamance

Recenzje od Constance G.

Właściciel willi w Benidormie.

Recenzje od Zerouki Z.

Poważny i responsywny zespół. Dziękuję Państwu za dyspozycyjność i spersonalizowane porady. Gorąco Państwu polecam, zwłaszcza osobom poszukującym nieruchomości w Alicante. Życzę Państwu dalszych sukcesów!

Recenzje od Aurore B.

Właściciel willi w San Fernando.

Recenzje od Sébastien D.

"Właściciel willi na Ibizie."

Jestem DJ-em i to jest prawdziwe spełnienie marzeń, co zawdzięczam Panu Jérôme'owi. Serdeczne podziękowania za Pańskie profesjonalne wsparcie.