Otwieranie Konta Bankowego w Hiszpanii

Wprowadzenie

Otwarcie konta bankowego w Hiszpanii jest kluczowym krokiem i często pierwszym konkretnym działaniem dla ekspatriantów, inwestorów lub emerytów osiedlających się w tym kraju. Jest to proces typu YMYL (Your Money Your Life), który warunkuje wiele innych działań, w tym podpisanie umowy rezerwacyjnej (arras) lub uzyskanie kredytu hipotecznego.

Główne rozróżnienie dokonuje się między kontem dla nierezydentów (cuenta de no residente) a kontem dla rezydentów. Jako eksperci (Ekspertyza) rynku nieruchomości, prowadzimy Państwa przez ten kluczowy proces, aby zabezpieczyć Państwa projekt zakupu.

Wymagane Dokumenty: Kluczowe Rozróżnienie

Lista dokumentów znacznie się różni w zależności od tego, czy posiadają Państwo już hiszpańską rezydencję ("zielona karta" lub Certificado de Registro), czy nie. Większość kupujących nieruchomości rozpoczyna od konta dla nierezydentów.

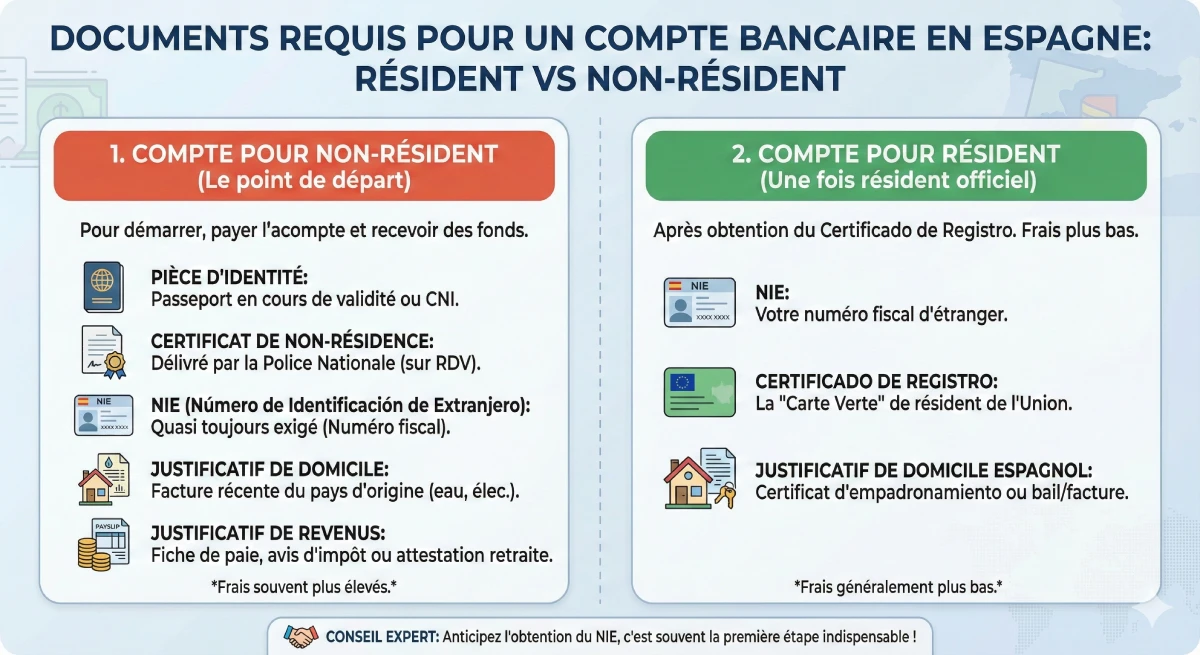

1. Konto dla Nierezydentów (Punkt Wyjścia)

To jest konto, które Państwo otworzą w pierwszej kolejności, niezbędne do zapłaty zaliczki za nieruchomość i otrzymania środków z Państwa kraju pochodzenia. Wymagane dokumenty to:

- 📄 Dokument tożsamości: Ważny paszport (preferowany) lub dowód osobisty.

- 📄 Certyfikat nierezydenta: Kluczowy dokument do uzyskania w hiszpańskim komisariacie Policji Krajowej (po wcześniejszym umówieniu).

- 📄 NIE (Número de Identificación de Extranjero): Chociaż jest to konto dla „nierezydentów”, 99% banków go wymaga. Jest to Państwa zagraniczny numer identyfikacji podatkowej, niezbędny do zakupu nieruchomości.

- 📄 Potwierdzenie adresu zamieszkania: Aktualny rachunek (za prąd, telefon) z Państwa kraju pochodzenia.

- 📄 Potwierdzenie dochodów/działalności: Pasek płacowy, deklaracja podatkowa lub zaświadczenie o emeryturze (walka z praniem brudnych pieniędzy).

- 📄 Dla nierezydentów lub obcokrajowców bez klasycznego dowodu zamieszkania, empadronamiento może być uznanym sposobem na udowodnienie adresu w Hiszpanii.

2. Konto dla Rezydentów (Kolejny Etap)

Po uzyskaniu oficjalnej rezydencji (Certificado de Registro de la Unión), muszą Państwo przekształcić swoje konto w konto rezydenta. Opłaty są zazwyczaj niższe. Potrzebne będą:

- 📄 Państwa NIE.

- 📄 Państwa Certificado de Registro de la Unión ("zielona karta").

- 📄 Hiszpański dowód zamieszkania (Państwa certyfikat empadronamiento, lub umowa najmu/rachunek).

Jak Wybrać Odpowiedni Bank?

Wybór banku (Wiarygodność) będzie zależał od Państwa profilu: Czy potrzebują Państwo oddziału fizycznego, francuskojęzycznego doradcy, czy może preferują Państwo niskie opłaty banków internetowych?

| Bank | Zalety (dla ekspatriantów / kupujących) | Główne Języki |

|---|---|---|

| Santander | Bardzo szeroka sieć krajowa, solidność. | 🇪🇸 🇬🇧 (czasem 🇫🇷) |

| CaixaBank | Usługi "HolaBank" dedykowane ekspatriantom. | 🇪🇸 🇬🇧 🇫🇷 🇩🇪 |

| BBVA | Doskonała aplikacja mobilna, bardzo nowoczesna. | 🇪🇸 🇬🇧 |

| Sabadell | Bardzo doświadczony w obsłudze klientów zagranicznych, dobrzy dwujęzyczni doradcy. | 🇪🇸 🇬🇧 🇫🇷 |

| N26 / Revolut | 100% online, łatwe otwarcie, ale nie idealne do zakupu nieruchomości (brak czeku bankowego). | 🇪🇸 🇫🇷 🇬🇧 |

| Rodzaj opłaty | Co należy sprawdzić (Doświadczenie) |

|---|---|

| Opłaty za prowadzenie konta (Konto Rezydenta) | Często bezpłatne, jeśli Państwo zasilą konto regularnymi dochodami ('nómina') lub wykupią produkty (ubezpieczenie itp.). |

| Opłaty za konto (Nierezydent) | Kluczowa kwestia: Opłaty te są często wysokie (np. 30€ do 50€ kwartalnie). Należy je negocjować! |

| Przelewy SEPA (w Euro) | Powinny być bezpłatne, w tym do Polski. |

| Czek bankowy ('Cheque Bancario') | Niezbędny do podpisania aktu notarialnego. Należy sprawdzić koszt (czasami 0,5% kwoty!). |

| Karta debetowa/kredytowa | Należy sprawdzić roczne opłaty ('mantenimiento de tarjeta'). Karta debetowa jest standardem. |

Proces Otwierania Konta i Wskazówki Eksperta

Po zebraniu dokumentów, otwarcie konta w oddziale fizycznym jest często najprostsze dla nierezydentów. Po zatwierdzeniu wniosku przez dział zgodności, otwarcie konta jest szybkie (od 24 do 72 godzin).

Wskazówki Eksperta dla Nabywcy Nieruchomości

- 💡 Należy przewidzieć NIE: Nie należy czekać, aż znajdą Państwo nieruchomość. Uzyskanie NIE jest pierwszym krokiem. Bez niego żaden bank nie otworzy konta.

- 💡 Doradca: Należy wybrać bank z obsługą klienta w języku angielskim lub francuskim (Sabadell, CaixaBank/HolaBank są znane z tego).

- 💡 Opłaty dla nierezydentów: Należy wyraźnie zapytać o 'comisiones cuenta no residente'. Często są ukryte i podlegają negocjacjom.

- 💡 Czek bankowy: Należy potwierdzić, czy bank może wystawić certyfikowany czek bankowy ('cheque bancario') do podpisania u notariusza oraz jakie są związane z tym opłaty.

- 💡 Przelewy: Należy sprawdzić limity przelewów, kluczowe dla transferu Państwa środków na zakup nieruchomości.

Warto wiedzieć: Niektóre hiszpańskie banki odmawiają otwarcia konta zdalnie bez NIE. Najlepiej udać się na miejsce po wcześniejszym umówieniu ('cita previa') lub skontaktować się z doradcą w celu wcześniejszej weryfikacji Państwa dokumentów.

Podsumowanie

Otwarcie konta bankowego w Hiszpanii jest prostym procesem, jeśli jest odpowiednio przygotowane. Dla nabywcy nieruchomości jest to kamień węgielny wszystkich przyszłych transakcji. Świadczy to o Państwa powadze i usprawnia cały proces zakupu.

Przede wszystkim należy upewnić się, że posiadają Państwo NIE, porównać opłaty dla nierezydentów i wybrać bank doświadczony w obsłudze klientów międzynarodowych. Pozwoli to Państwu uniknąć wielu stresów podczas ostatecznego podpisania aktu notarialnego u notariusza. Aby dowiedzieć się więcej:

Konto bankowe w Hiszpanii: Czy potrzebują Państwo pomocy?

Skorzystaj z okazji rynkowych. Porozmawiajmy o Twoim projekcie.

FAQ: Otwarcie Konta Bankowego w Hiszpanii

Nasi eksperci ds. nieruchomości odpowiadają na dodatkowe pytania, które Państwo zadają w związku z otwarciem konta bankowego dla Państwa projektu w Hiszpanii.

Teoretycznie tak, ale jest to zdecydowanie niewskazane i skomplikowane. Będą Państwo potrzebować hiszpańskiego konta bankowego, aby wystawić czek bankowy ("cheque bancario") wymagany przez notariusza do ostatecznego podpisania umowy. Ponadto, konto to będzie niezbędne do opłacania podatków (ITP), opłat notarialnych oraz do uregulowania płatności za wodę, prąd i opłaty wspólnotowe ("comunidad").

Uzyskanie numeru NIE jest absolutnie kluczowym pierwszym krokiem. Jak wspomniano w artykule, 99% banków odmówi Państwu otwarcia konta (nawet dla nierezydenta) bez tego numeru identyfikacji podatkowej. Numer NIE jest kamieniem węgielnym wszystkich Państwa formalności administracyjnych w Hiszpanii.

To częste nieporozumienie:

- NIE to Państwa numer identyfikacji podatkowej (unikalny numer, który nigdy się nie zmienia).

- Certyfikat Nerezydencji to zaświadczenie potwierdzające, że nie są Państwo rezydentem podatkowym w Hiszpanii w danym momencie.

Oba dokumenty wnioskują Państwo w Policji Krajowej (komisariat z działem ds. cudzoziemców „Extranjería”) i często są wydawane jednocześnie.

Staje się to coraz trudniejsze ze względu na przepisy dotyczące przeciwdziałania praniu pieniędzy (YMYL). Niektóre banki (jak Sabadell czy CaixaBank/HolaBank) oferują tę możliwość za pośrednictwem wyspecjalizowanych oddziałów, jednak proces ten jest często długotrwały. Najbardziej prosta i szybka opcja to umówienie się na spotkanie ("cita previa") i osobiste stawiennictwo w oddziale banku w Hiszpanii ze wszystkimi Państwa dokumentami (zwłaszcza z numerem NIE).

Te banki są doskonałe do codziennego użytku, lecz całkowicie nieodpowiednie do zakupu nieruchomości. Głównym powodem jest to, że nie mogą one wystawić "cheque bancario" (gwarantowanego czeku bankowego), który jest niezbędny do ostatecznej płatności u notariusza. W konsekwencji, w dniu podpisania umowy, znaleźliby się Państwo w sytuacji bez wyjścia.

Jest to niezwykle istotna kwestia, na którą należy zwrócić Państwa uwagę. Opłaty te są często wysokie, ponieważ Państwo nie będą mieli tam stałych wpływów z tytułu wynagrodzenia (tzw. „nómina”). Proszę się liczyć z kosztami w wysokości od 30€ do 60€ kwartalnie (co daje od 120€ do 240€ rocznie) wyłącznie za samo prowadzenie rachunku. Dlatego też należy je negocjować i porównywać przed podpisaniem umowy.

Nie, nie ma potrzeby zamykania konta. Państwo powinni poinformować swój bank o zmianie statusu. Przedstawią Państwo swój „Certificado de Registro” (tzw. zielona karta) oraz swoje zaświadczenie o empadronamiento. Bank przekształci Państwa „cuenta de no residente” w „cuenta de residente”, co będzie skutkować znacznym obniżeniem opłat bankowych.

W Hiszpanii ostateczna płatność odbywa się w dniu podpisania aktu notarialnego ("escritura"). Notariusz wymaga poświadczonego czeku bankowego (wystawionego przez Państwa hiszpański bank), ponieważ jest to jedyny sposób, aby zagwarantować sprzedającemu, że środki są dostępne i zabezpieczone. Przelew natychmiastowy nie jest zazwyczaj akceptowany, ponieważ nie oferuje takiego samego natychmiastowego bezpieczeństwa prawnego.

Tak, zawsze. Jest to wymóg prawny (w ramach przeciwdziałania praniu pieniędzy). Będą Państwo musieli udowodnić, skąd pochodzą środki finansowe na zakup (np. deklaracja podatkowa, akt sprzedaży innej nieruchomości, akt darowizny, wyciągi z kont oszczędnościowych...). Prosimy przygotować te dokumenty z wyprzedzeniem, aby uniknąć opóźnień.

Zazwyczaj, w przypadku prostych dokumentów, takich jak zeznanie podatkowe, odcinek wypłaty czy zaświadczenie o emeryturze, banki obsługujące klientów zagranicznych (np. CaixaBank, Sabadell) akceptują je w języku francuskim. Jednakże, w przypadku bardziej złożonych dokumentów (statuty spółek, akty notarialne), może być wymagane tłumaczenie przysięgłe ("traducción jurada").

Tak, jest to nawet zalecane. Otworzenie konta bankowego w pierwszej kolejności oraz przelanie na nie Państwa wkładu własnego jest dowodem poważnego podejścia, co ułatwi rozpatrzenie Państwa wniosku kredytowego. Hiszpańskie banki finansują osoby niebędące rezydentami, zazwyczaj w wysokości 60-70% ceny zakupu. Jest to skomplikowany proces, dla którego specjalistyczne wsparcie jest niezwykle pomocne.

Zazwyczaj nie. Większość banków nie wymaga minimalnego depozytu początkowego przy otwarciu konta. Jednakże, naliczą Państwu opłaty za prowadzenie konta już od pierwszego kwartału.

To jest "rachunek wynagrodzeniowy" (cuenta nómina). Jest to standardowy rachunek rezydenta, na który Państwo przekazują swoje stałe dochody (wynagrodzenie lub emeryturę). W Hiszpanii kluczem do **zwolnienia z opłat za prowadzenie rachunku** jest tzw. "domiciliación", czyli przekazywanie Państwa dochodów oraz zlecanie płatności za rachunki (tzw. "recibos") na ten rachunek.

Niektóre francuskie banki posiadają umowy partnerskie. Na przykład, BNP Paribas ma porozumienia z BBVA dotyczące bezpłatnych wypłat. Jednakże, to nie zwalnia Państwa z obowiązku otwarcia w pełni hiszpańskiego konta bankowego. Partnerstwo nie zapewnia Państwu lokalnego konta, które jest niezbędne do regulowania płatności (np. rachunków) i w procesie notarialnym.

„Gestor” (lub „gestoría”) to hiszpański doradca administracyjny i podatkowy, bardzo powszechny w Hiszpanii. Nie jest Państwu potrzebny do otwarcia konta bankowego, ale może być bardzo pomocny w uzyskaniu Państwa numeru NIE lub certyfikatu nierezydenta szybko, zwłaszcza jeśli Państwo nie mówią po hiszpańsku.