Fiscaal Resident vs Niet-Resident: IRNR Gids 2025

Inleiding

Het kopen van een woning in Spanje is voor velen een droom, maar brengt een complexe administratieve realiteit met zich mee. De belangrijkste en meest kritische vraag vanuit een YMYL (Your Money Your Life) perspectief, is die van uw fiscale status. Wordt u beschouwd als "fiscaal resident" of "niet-resident"? Dit onderscheid is geen keuze; het is een wettelijke status die door precieze regels wordt bepaald.

Het begrijpen van dit verschil is essentieel, want het bepaalt niet alleen het type belasting dat u zult betalen, maar ook de omvang van uw verplichtingen jegens de Hacienda (de Spaanse belastingdienst). Een niet-resident betaalt de IRNR (Impuesto sobre la Renta de No Residentes - Inkomstenbelasting voor niet-residenten), terwijl een resident de IRPF (Impuesto sobre la Renta de Personas Físicas - Inkomstenbelasting voor natuurlijke personen) betaalt. Als experts die kopers begeleiden, demystificeren wij dit onderwerp om uw investering te beveiligen.

Hoe bepaalt Spanje uw fiscale woonplaats?

De Spaanse belastingdienst (Agencia Tributaria) baseert zich op duidelijke criteria om te bepalen of u fiscaal resident bent in Spanje. Het simpele feit van het bezit van een "groene kaart" (CRUE) of een TIE maakt u niet automatisch een *fiscaal* resident. Uw feitelijke situatie is doorslaggevend.

De 183-dagenregel (Hoofdcriterium)

Dit is het meest bekende en eenvoudigst te controleren criterium. U wordt als fiscaal resident in Spanje beschouwd als u meer dan 183 dagen op Spaans grondgebied verblijft gedurende een kalenderjaar (van 1 januari tot 31 december). Tijdelijke of "sporadische" afwezigheden worden niet afgetrokken, tenzij u uw fiscale woonplaats in een ander land kunt bewijzen.

Het Centrum van Economische of Vitale Belangen (Secundaire criteria)

Zelfs als u minder dan 183 dagen in Spanje doorbrengt, kunt u als fiscaal resident worden beschouwd indien:

- ✅ De kern van uw economische activiteiten (uw werk, uw onderneming) zich in Spanje bevindt.

- ✅ Uw niet-gescheiden echtgeno(o)t(e) en uw minderjarige kinderen gewoonlijk in Spanje verblijven (dit is het vermoeden van "centrum van vitale belangen").

| Status | Hoofdcriterium | Secundair criterium |

|---|---|---|

| Fiscaal Resident | Verblijft +183 dagen in Spanje (per jaar) | OF het centrum van economische/vitale belangen is in Spanje. |

| Niet-Fiscaal Resident | Verblijft -183 dagen in Spanje (per jaar) | EN het centrum van economische/vitale belangen is niet in Spanje. |

IRPF vs IRNR: De Fundamentele Impact op uw Belastingen

Zodra uw status is bepaald, veranderen uw fiscale verplichtingen radicaal. Dit is het verschil tussen enkel belast worden op uw Spaanse inkomsten of op uw wereldwijde inkomsten.

| Kenmerk | Fiscaal Resident (IRPF) | Niet-Fiscaal Resident (IRNR) |

|---|---|---|

| Te betalen belasting | IRPF (Inkomstenbelasting voor natuurlijke personen) | IRNR (Inkomstenbelasting voor niet-residenten) |

| Belastbare basis | WERELDWIJDE inkomsten (lonen, pensioenen, huren, dividenden... ongeacht het land) | Inkomsten van ENKEL SPAANSE bron (bv: huur van een woning in Spanje) |

| Tariefstype | Progressief tarief (in schijven, zoals in België/Nederland) | Vast tarief (doorgaans 19% voor EU/EER-residenten, 24% voor anderen) |

| Aangifte | Jaarlijkse aangifte (Declaración de la Renta) | Aangifte via Modelo 210 (eenmalig of jaarlijks) |

Focus: Wat is de IRNR voor een niet-resident eigenaar?

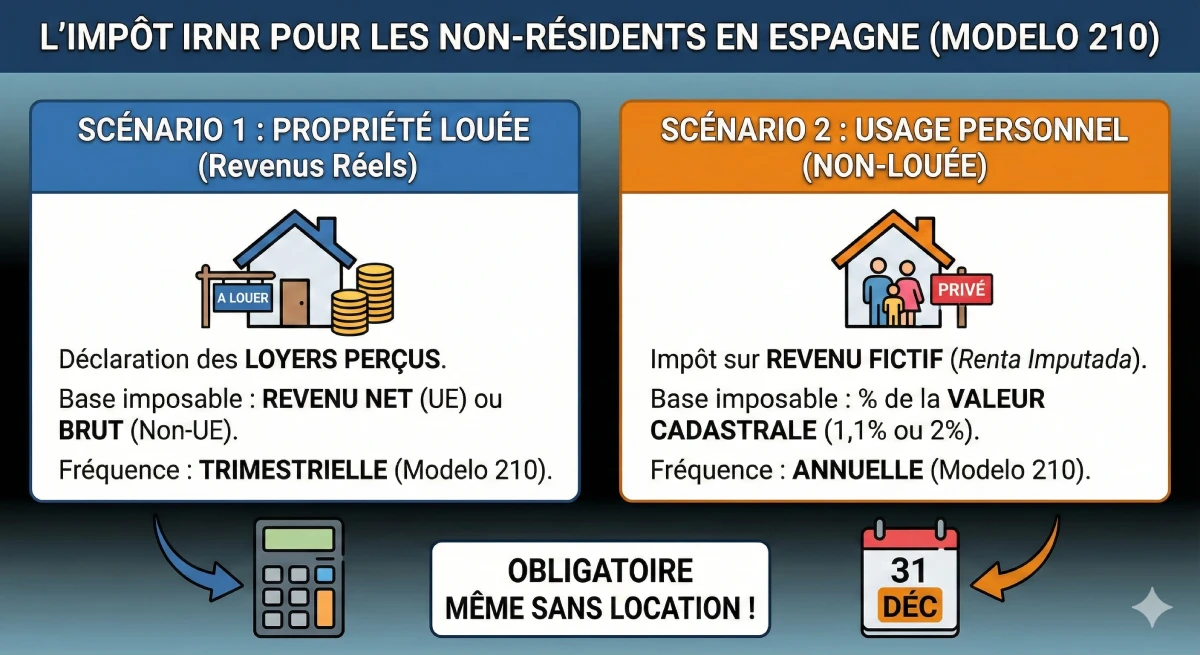

Hier ligt de voornaamste uitdaging voor een niet-residentiële vastgoedkoper. Als niet-resident eigenaar van een woning in Spanje moet u de IRNR betalen, en dit **zelfs als u uw woning niet verhuurt**.

Scenario 1: U verhuurt uw woning

Indien u uw woning verhuurt (seizoensverhuur of lange termijn), dient u de ontvangen huurinkomsten aan te geven. U wordt belast op het netto-inkomen (indien EU-resident) of bruto-inkomen (niet-EU). Deze aangifte gebeurt via Modelo 210 op kwartaalbasis.

Scenario 2: U verhuurt uw woning niet (Persoonlijk gebruik)

Dit is het moeilijkst te begrijpen concept voor een buitenlander. De Hacienda (Spaanse belastingdienst) beschouwt het loutere bezit van een onroerend goed als een "voordeel" of "fictief inkomen" (renta imputada). U moet daarom belasting betalen over dit fictieve inkomen.

- Berekeningsbasis: De belasting wordt berekend op een percentage van de "valor catastral" (kadastrale waarde) van uw woning, die u vindt op uw aanslagbiljet van de onroerendezaakbelasting (IBI).

- Tarief: Het fictieve inkomen bedraagt doorgaans 1,1% of 2% van de kadastrale waarde.

- Betaling: U betaalt de IRNR over dit fictieve inkomen (tegen het vaste tarief van 19% of 24%). Deze aangifte gebeurt via Modelo 210 op jaarbasis (vóór 31 december van het volgende jaar).

Expertadvies: De fout die u niet mag maken

Veel niet-resident eigenaars "vergeten" de IRNR te betalen (vooral de fictieve belasting, omdat de Hacienda deze niet actief elk jaar opeist). Dit is een ernstige fout. De dag dat u uw woning wilt verkopen, zal de notaris controleren of u aan al uw verplichtingen heeft voldaan. U zult de verschuldigde IRNR van de laatste 4 jaar moeten betalen, plus rente en boetes voor laattijdige betaling, rechtstreeks van uw verkoopprijs.

Officiële Bron & Disclaimer

Fiscaliteit is een complex YMYL-onderwerp dat afhangt van uw persoonlijke situatie en de verdragen ter voorkoming van dubbele belasting tussen Spanje en uw land van herkomst. Dit artikel biedt algemene expertise, maar vervangt geen persoonlijk advies.

Wij raden ten zeerste aan om een "asesor fiscal" (belastingadviseur) of een "gestoría" (administratiekantoor) in te schakelen voor het beheer van uw aangiften. Voor officiële informatie, raadpleeg het portaal van de Agencia Tributaria (Hacienda): Officiële portaal van de IRNR.

Conclusie

Het verschil tussen fiscaal resident en niet-resident zijn in Spanje komt neer op een simpele regel: verblijft u meer of minder dan 183 dagen per jaar in het land? Het antwoord op deze vraag heeft grote fiscale gevolgen. Als u resident bent, geeft u uw wereldwijde inkomsten aan via de IRPF. Als u niet-resident bent, geeft u alleen uw Spaanse inkomsten aan (inclusief het fictieve inkomen van uw woning) via de IRNR (Modelo 210).

Het niet aangeven en betalen van de IRNR is een veelvoorkomende fout die erg duur kan uitvallen bij de wederverkoop van uw woning. Een goede fiscale planning met een expert is net zo belangrijk als de keuze van uw woning voor een succesvolle investering in Spanje.

Vragen over Uw fiscale status?

Maak gebruik van marktomstandigheden. Laten we praten over uw project.

Inhoudsopgave

- Inleiding

- Hoe bepaalt Spanje Uw fiscale residentie?

- De 183-dagenregel (Hoofdcriterium)

- Het Centrum van Economische of Vitale Belangen (Secundaire criteria)

- IRPF versus IRNR: De fundamentele impact op Uw belastingen

- Wat houdt de IRNR in voor een niet-residentiële eigenaar?

- Scenario 1: U verhuurt Uw eigendom

- Scenario 2: U verhuurt Uw eigendom niet (Persoonlijk gebruik)

- Conclusie

FAQ: Fiscale Woonplaats en Belastingen (IRNR) in Spanje

Aanvullende vragen over het verschil tussen fiscaal resident en niet-resident, en over de IRNR-verplichtingen voor eigenaren.

Waarschuwing YMYL (E-E-A-T)

De informatie in deze FAQ is uitsluitend informatief en algemeen van aard. Fiscaliteit is een complex onderwerp (YMYL) dat afhankelijk is van uw persoonlijke situatie en de verdragen ter voorkoming van dubbele belasting. Dit artikel vormt geen fiscaal advies en vervangt niet de consultatie van een gekwalificeerde professional (fiscaal advocaat of *asesor fiscal*).

De fiscaal ingezetene (die de IRPF betaalt) wordt in Spanje belast op zijn wereldwijde inkomsten (salarissen, pensioenen, huurinkomsten uit alle landen). De niet-ingezetene (die de IRNR betaalt) wordt in Spanje uitsluitend belast op zijn inkomsten van Spaanse bron (bijv. huurinkomsten ontvangen in Spanje).

Niet automatisch. De CRUE of de TIE bewijst uw administratieve residentie. De Hacienda (de belastingdienst) baseert zich op feiten: als U meer dan 183 dagen in Spanje verblijft, bent U fiscaal resident, ongeacht of U de kaart heeft of niet. Echter, als U de CRUE of de TIE aanvraagt, geeft U daarmee aan de autoriteiten aan dat U de intentie heeft om in Spanje te wonen, wat een belangrijke indicatie is voor uw fiscale residentie.

De Hacienda kan tal van gegevens vergelijken: Uw verbruik van elektriciteit en water, Uw bankopnames, Uw vliegtickets, Uw inschrijving in het padrón (Empadronamiento), Uw aansluiting bij de sociale zekerheid, de schoolinschrijving van Uw kinderen, enz. De bewijslast ligt bij U: het is aan U om te bewijzen dat U minder dan 183 dagen in Spanje heeft doorgebracht als de belastingdienst U daarom vraagt.

De IRPF (Impuesto sobre la Renta de las Personas Físicas) is de Spaanse inkomstenbelasting voor fiscale residenten. Het is een progressieve belasting (het tarief stijgt in schijven, net als in België of Nederland) die van toepassing is op al uw wereldwijde inkomsten (salarissen, pensioenen, huurinkomsten, meerwaarden, enz.).

De IRNR (Impuesto sobre la Renta de No Residentes) is de inkomstenbelasting voor niet-residenten. Deze is uitsluitend van toepassing op inkomsten die in Spanje worden gegenereerd. Voor een eigenaar omvat dit de ontvangen huurinkomsten (scenario 1) of een fictieve belasting op het eigendom indien het niet wordt verhuurd (scenario 2).

Nee. U moet uw pensioen in Spanje aangeven, maar dankzij de verdragen ter voorkoming van dubbele belasting die zijn ondertekend tussen Spanje en Frankrijk (of België), wordt u niet twee keer belast. Afhankelijk van de aard van het pensioen (privé of publiek), wordt het ofwel uitsluitend belast in uw land van herkomst, ofwel wordt het belast in Spanje met een belastingkrediet dat gelijk is aan wat u reeds aan de bron hebt betaald. Dit is een complex onderwerp dat u het beste met een *asesor fiscal* (fiscaal adviseur) kunt bespreken.

Voor burgers uit de EU, de EER (IJsland, Noorwegen, Liechtenstein) en Zwitserland bedraagt het vaste IRNR-tarief 19%. Voor burgers uit andere landen (bijv. Verenigd Koninkrijk post-Brexit, Canada, VS) bedraagt het vaste tarief 24%.

Een belangrijk voordeel voor EU/EER-ingezetenen is dat U 19% betaalt over het netto-inkomen. U kunt de kosten die verband houden met de verhuur aftrekken (hypotheekrente, IBI, VvE-kosten, verzekering, water-/elektriciteitsrekeningen...). Niet-ingezetenen van buiten de EU/EER (bijv. Britten) worden belast tegen 24% over het bruto-inkomen, zonder aftrek van kosten.

🛡️ Dit is het concept van de "renta imputada" (fictief inkomen). De Spaanse belastingdienst (Hacienda) is van mening dat het enkele feit dat U een tweede woning tot Uw beschikking heeft (die U zou kunnen verhuren), een "inkomen in natura" vormt. U wordt dus belast op deze "fictieve huur" die U aan Uzelf uitkeert. Dit is een wettelijke verplichting.

Het Modelo 210 is het officiële aangifteformulier dat U moet gebruiken om de IRNR (Inkomstenbelasting voor Niet-Residenten) aan te geven en te betalen. U gebruikt dit elk kwartaal als U uw eigendom verhuurt, of één keer per jaar (vóór 31 december) als U de fictieve inkomstenbelasting (persoonlijk gebruik) betaalt.

De "Valor Catastral" is de administratieve waarde van uw onroerend goed, geregistreerd bij het Spaanse kadaster (Catastro). Deze ligt aanzienlijk lager dan de marktprijs. U vindt deze op uw jaarlijkse onroerendgoedbelastingaanslag, de IBI (Impuesto sobre Bienes Inmuebles). Het is deze waarde die de basis vormt voor de berekening van de fictieve inkomstenbelasting (IRNR) voor niet-residenten.

Over het algemeen is het fictieve inkomen 1,1% van de kadastrale waarde (indien deze recentelijk is herzien) of 2% (indien niet). Vervolgens betaalt U 19% (indien EU) of 24% (indien niet-EU) over dit bedrag.

Voorbeeld: Kadastrale waarde van 100.000€. Fictief inkomen (1,1%) = 1.100€. Te betalen IRNR-belasting (indien EU, 19% van 1.100€) = 209€ per jaar.

De Hacienda kan tot 4 jaar teruggaan. Indien u wordt gecontroleerd, dient u de laatste 4 verschuldigde aangiften te betalen, vermeerderd met een boete (sanción) en vertragingsrente (recargo).

Ja. Dit is de belangrijkste YMYL-valkuil. Bij de verkoop zal de notaris de bewijzen van betaling van de IRNR voor de laatste 4 jaar eisen. Als U die niet heeft, kan de verkoop worden geblokkeerd, of zal de notaris het verschuldigde bedrag (met boetes) inhouden op Uw verkoopprijs om het rechtstreeks aan de Hacienda te betalen. U zult geld verliezen.

Als experts (E-E-A-T) raden wij U dit ten stelligste af. De Spaanse fiscaliteit is complex. Wij adviseren al onze klanten om een "asesor fiscal" (fiscaal adviseur) of een "gestoría" aan te stellen. Voor een bescheiden jaarlijkse vergoeding regelen zij Uw aangiften (Modelo 210, etc.), zorgen ervoor dat U voldoet aan alle regels en optimaliseren Uw situatie, wat U volledige gemoedsrust garandeert. 🇪🇸🛡️

Over hetzelfde onderwerp:

Onze klanten praten over ons

Beoordelingen van Peter Z.

"Investeerder voor verhuur, Murcia"

Tevreden met mijn investering. Greg was uitstekend. Het duplex appartement is goed voor verhuur, met een goed rendement. Het team leverde professionele service en hielp veel, ondanks mijn niet-perfecte Frans. Ik beveel U aan.

Beoordelingen van Loïc S.

Tevreden investeerder in Dénia

Beoordelingen van Roxane R.

"Investeerder in Alicante"

Wij hebben telefonisch contact gehad over een mogelijke toekomstige samenwerking, en mijn eerste indruk is zeer positief. Het zijn professionele en serieuze mensen met veel ideeën. Dit wekt vertrouwen en stimuleert om met hen samen te werken.

Beoordelingen van Inès L.

"Tevreden koper, regio Antequera"

Ik ben een zeer tevreden koper in Antequera! Dankzij het professionalisme van het makelaarskantoor en hun waardevolle advies, verliep de aankoop in alle rust. De schoonheid van de regio en de kwaliteit van de begeleiding verdienen ruimschoots mijn 5/5 beoordeling.

Beoordelingen van Julien G.

"Tevreden koper, regio Albarracín"

Als Belgen zijn wij zeer tevreden kopers in de prachtige regio Albarracín. De begeleiding door Grégory was uitstekend. Zijn diepgaande kennis van de regio en de recreatiemogelijkheden, inclusief de golfbanen, was een echte troef die ons in onze keuze heeft gesterkt.

Beoordelingen van Maxence G.

Tevreden koper, regio Jávea

Beoordelingen van Fabien D.

"Gepensioneerde, woonachtig in Segovia"

Voor ons pensioenproject in Segovia was de begeleiding van Grégory uitstekend. Als golfliefhebber begreep hij onmiddellijk onze verwachtingen en vond hij voor ons het perfecte huis, vlakbij een prachtige golfbaan. Hartelijk dank voor zijn luisterend oor en zijn professionaliteit!

Beoordelingen van Sarah D.

Gepensioneerde woonachtig in Baza

Beoordelingen van Lydia R.

Top!

Beoordelingen van Sébastien G.

Eigenaar van een prachtig appartement in Olvera.

Beoordelingen van Mathis R.

Tevreden eigenaar in Oropesa del Mar

Beoordelingen van Constance B.

Gepensioneerde, woonachtig in Baza

Beoordelingen van Gilles B.

Eigenaar van een mooi appartement in Formentera.

Beoordelingen van Lucie G.

"Tevreden investeerder in La Coruña"

Als investeerder ben ik zeer tevreden over mijn project in La Coruña. Ik was onder de indruk van de kwaliteit van het advies en de gedegen kennis van de lokale markt. Het proces verliep zeer vlot en werd met voorbeeldig professionalisme begeleid, wat zeer geruststellend is voor een investering.

Beoordelingen van Jules-Antoine B.

"Tevreden investeerder in Sitges"

Als Belgische investeerder ben ik zeer tevreden met mijn project in Sitges. De grondige marktkennis van het agentschap was een doorslaggevende factor bij het vinden van de juiste investering. Het gehele proces verliep uiterst professioneel en efficiënt. Ik beveel ze van harte aan.

Beoordelingen van Quentin P.

Eigenaar van een prachtig appartement in Sevilla.

Beoordelingen van Édith R.

Eigenaar van een villa in Benalmádena.

Beoordelingen van Christelle W.

"Tandarts in Lyon"

Prestigieuze panden met scherpe prijzen, aangeboden in een prachtige omgeving. Professionele Franse vastgoedspecialisten in Spanje die U een complete onderdompeling aanbieden om een van de mooiste regio's van Spanje te ontdekken. Zeker een aanrader!

Beoordelingen van Emma B.

"Gepensioneerde expat in Vejer de la Frontera"

Als gepensioneerde expat in Vejer de la Frontera was ik zeer tevreden over de begeleiding van Loreta. Haar expertise op het gebied van administratieve en juridische diensten bood mij onschatbare gemoedsrust. Alles werd beheerd met professionaliteit en warmte, hartelijk dank Loreta!

Beoordelingen van Françoise D.

"Koper, Guardamar del Segura"

Ik had veel bedenkingen aan het begin van het project, maar de medewerker heeft mij gerustgesteld en mijn behoeften perfect begrepen. De aankoop verliep stressvrij.

Beoordelingen van Aurore L.

Tevreden koperes, regio Huéscar

Beoordelingen van Clovis B.

"Tevreden koper, regio Carchuna"

Wij zijn zeer tevreden kopers in Carchuna! De begeleiding van Grégory was uitstekend. Naast zijn grote professionaliteit was zijn kennis van de lokale golfbanen een echte meerwaarde voor ons. Wij zijn blij dat wij de ideale woning hebben gevonden om van onze twee passies te genieten.

Beoordelingen van Jérémy G.

Eigenaar van een villa in Villafranca del Cid.

Beoordelingen van Jean-Pierre L.

"Eigenaar van een villa, Costa Blanca<br />"

Dankzij hun begeleiding heb ik mijn villa aan zee gevonden. Grégory is zeer vriendelijk en altijd beschikbaar.

Beoordelingen van Yohan C.

"Gepensioneerde expat in Grazalema"

Voor ons pensioenproject in Grazalema zijn wij uitstekend geadviseerd door Jérôme. Zijn expertise van de luxemarkt en zijn beheersing van de financiële aspecten waren een waardevolle troef om ons zekerheid te bieden bij onze investering. Het is een genot om met volledige gemoedsrust aan dit nieuwe leven te beginnen.

Beoordelingen van Inès B.

Eigenaar van een fijn appartement in Orihuela.

Beoordelingen van Valérie V.

"Tevreden eigenaar in Malaga"

Wij zijn eindelijk eigenaar in Malaga en hadden ons geen betere begeleiding kunnen wensen. De financiële expertise van Jérôme en zijn kennis van de markt in het hogere segment hebben ons in staat gesteld onze investering met volledige gemoedsrust te realiseren. Hartelijk dank voor zijn professionaliteit en waardevolle adviezen.

Beoordelingen van Cassandra R.

Eigenaar van een erg mooi appartement in Ripoll.

Beoordelingen van Anaëlle N.

Eigenaar van een villa in Archidona.

Beoordelingen van Marie D.

"Tevreden eigenaar in Alicante"

Zeer tevreden, een vlekkeloze ervaring! Grégory was zeer attent en van begin tot eind uiterst professioneel. Ik beveel Voguimmo ten zeerste aan.

Beoordelingen van Ana G.

"Eigenaar van een villa in Castellar de la Frontera."

Bedankt.

Beoordelingen van Lola D.

"Tevreden eigenares in Huéscar"

We zijn eindelijk eigenaar in Huéscar en de ervaring was perfect. De begeleiding van Jérôme was essentieel; zijn financiële expertise heeft ons in staat gesteld ons project met volledig vertrouwen en gemoedsrust te beveiligen. Zijn professionalisme en kennis van de luxe vastgoedmarkt zijn waardevolle troeven.

Beoordelingen van Sandrine B.

"Uiterst tevreden investeerder in Marchena"

Als investeerder ben ik uiterst tevreden over mijn project in Marchena. De begeleiding van Grégory was uitstekend; zijn kennis van de troeven van de regio, inclusief de prachtige golfbanen, was een echte meerwaarde voor mijn investering. Zijn professionalisme en vakkundig advies zijn van onschatbare waarde.

Beoordelingen van Julia P.

"Eigenaar, Santa Pola"

Mijn echtgenoot en ik zijn uitermate tevreden over de geleverde dienst. We hebben ons penthouse in recordtijd kunnen kopen! Hartelijk dank aan Jérôme.

Beoordelingen van Charlotte C.

"Tevreden koper, regio Cartagena"

Als Belgen zijn wij zeer tevreden kopers in de prachtige regio van Cartagena. Voor dit eerste project in Spanje hebben wij de kwaliteit van het advies en het professionalisme van het kantoor bijzonder gewaardeerd. Het proces verliep vlot en geruststellend van begin tot eind, een waar genoegen!

Beoordelingen van Marie L.

Tevreden investeerster in Barcelona

Beoordelingen van Marion R.

"Eigenaar van een villa in Sayalonga."

Wij zijn eindelijk eigenaar van onze villa in Sayalonga! Een hartelijk dank aan Loreta, wiens expertise van onschatbare waarde was. Haar nauwgezette beheer van alle administratieve en juridische aspecten heeft ons in staat gesteld ons project in alle rust te realiseren. Het was een waar genoegen om zo goed begeleid te worden.

Beoordelingen van Myriam M.

"Gepensioneerde Belgische expat, Benidorm"

Tijdens mijn eerste bezoek had ik zeer specifieke verwachtingen, maar ik realiseerde me dat ik mijn criteria niet helder had gecommuniceerd. Na verduidelijking kon Freddy mijn wensen beter afstemmen en mij efficiënt begeleiden.

Beoordelingen van Anouk D.

Eigenaar van een mooi appartement in Torrox.

Beoordelingen van Jérémy B.

Eigenaar van een mooi appartement in Cadaqués.

Beoordelingen van David G.

Eigenaar van een villa in Santa Pola.

Beoordelingen van Marjorie L.

Wij hebben zojuist Gregory en zijn kantoor ontmoet. Hij heeft uitgebreid de tijd genomen voor onze geografische keuze. Wij starten nu onze samenwerking en ik bedank hem daarvoor zeer hartelijk. Ik twijfel er niet aan dat hij ons onze woning zal vinden. Marjorie

Beoordelingen van Isidore F.

Pensionaris, geëxpatrieerd in Estepa

Beoordelingen van Fanny V.

Tevreden koper, regio Albarracín

Beoordelingen van Bastien G.

Tevreden koper, regio Santiago de Compostela

Beoordelingen van Hélène R.

Gepensioneerde expat in Salamanca

Beoordelingen van Constance G.

Eigenaar van een villa in Benidorm.

Beoordelingen van Zerouki Z.

Een serieus en responsief team. Wij danken u voor uw beschikbaarheid en uw persoonlijke advies. Wij bevelen u dit ten zeerste aan, vooral voor wie een pand zoekt in Alicante. Wij wensen u veel succes verder!

Beoordelingen van Aurore B.

Eigenaar van een villa in San Fernando.

Beoordelingen van Sébastien D.

"Eigenaar van een villa op Ibiza."

Als DJ ervaar ik dit als een droom die werkelijkheid is geworden, mede dankzij Jérôme. Mijn oprechte dank.