Hoe een bankrekening openen in Spanje?

Inleiding

Een bankrekening openen in Spanje is een cruciale stap en vaak de eerste concrete actie voor expats, investeerders of gepensioneerden die zich in het land vestigen. Het is een 'Your Money Your Life' (YMYL) proces dat veel andere acties beïnvloedt, zoals het ondertekenen van een reserveringscontract (arras) of het verkrijgen van een hypotheek.

Het belangrijkste onderscheid wordt gemaakt tussen een rekening voor niet-ingezetenen (cuenta de no residente) en een rekening voor ingezetenen. Als vastgoedexperts (Expertise) begeleiden wij u bij dit essentiële proces om uw aankoopproject veilig te stellen.

Vereiste Documenten: Het Cruciale Onderscheid

De lijst met documenten varieert aanzienlijk, afhankelijk van of u al inwoner van Spanje bent (de "groene kaart" of Certificado de Registro) of niet. De meeste vastgoedkopers beginnen met een niet-ingezetenenrekening.

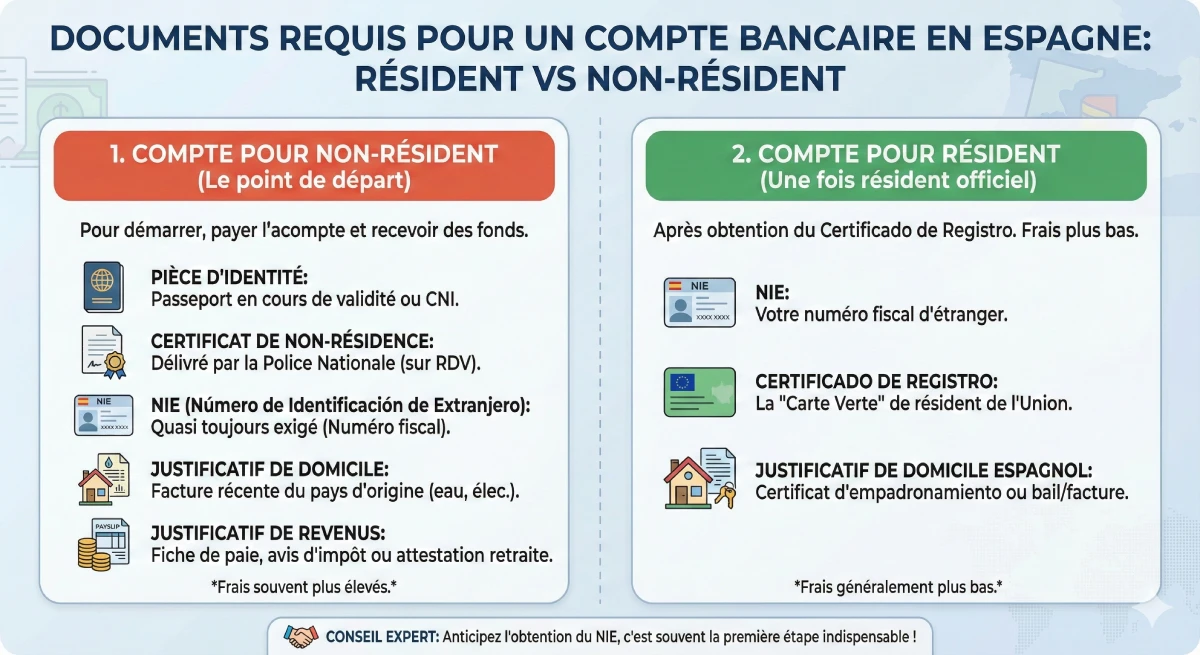

1. Rekening voor Niet-Ingezetenen (Het startpunt)

Dit is de rekening die u als eerste opent, essentieel voor het betalen van de aanbetaling van uw woning en het ontvangen van geld uit uw thuisland. De gevraagde documenten zijn:

- 📄 Identiteitsbewijs: Geldig paspoort (voorkeur) of nationale identiteitskaart.

- 📄 Certificaat van niet-ingezetenschap: Een belangrijk document dat u op afspraak bij een bureau van de Nationale Politie in Spanje verkrijgt.

- 📄 NIE (Número de Identificación de Extranjero): Hoewel het een "niet-ingezetenen" rekening betreft, eisen 99% van de banken dit document. Dit is uw fiscaal identificatienummer voor buitenlanders, onmisbaar voor de aankoop van onroerend goed.

- 📄 Adresbewijs: Een recente factuur (elektriciteit, telefoon) uit uw thuisland.

- 📄 Bewijs van inkomen/activiteit: Loonstrook, belastingaangifte of pensioenbewijs (ter bestrijding van witwassen).

- 📄 Voor niet-ingezetenen of buitenlanders zonder klassiek adresbewijs, kan de 'empadronamiento' een erkende manier zijn om uw adres in Spanje te bewijzen.

2. Rekening voor Ingezetenen (De volgende stap)

Zodra u uw officiële verblijfsvergunning heeft verkregen (het Certificado de Registro de la Unión), dient u uw rekening om te zetten naar een ingezetenenrekening. De kosten zijn doorgaans lager. U heeft het volgende nodig:

- 📄 Uw NIE.

- 📄 Uw Certificado de Registro de la Unión (de "groene kaart").

- 📄 Een Spaans adresbewijs (uw empadronamiento-certificaat, of een huurcontract/factuur).

Hoe Kiest U de Juiste Bank?

De keuze van de bank (Betrouwbaarheid) hangt af van uw profiel: heeft u een fysiek kantoor, een Franstalige contactpersoon nodig, of geeft u de voorkeur aan de lagere kosten van online banken?

| Bank | Voordelen (Focus Expat / Koper) | Belangrijkste Talen |

|---|---|---|

| Santander | Zeer uitgebreid nationaal netwerk, robuust. | 🇪🇸 🇬🇧 (soms 🇫🇷) |

| CaixaBank | "HolaBank" diensten speciaal voor expats. | 🇪🇸 🇬🇧 🇫🇷 🇩🇪 |

| BBVA | Uitstekende mobiele app, zeer modern. | 🇪🇸 🇬🇧 |

| Sabadell | Zeer gewend aan buitenlandse klanten, goede tweetalige adviseurs. | 🇪🇸 🇬🇧 🇫🇷 |

| N26 / Revolut | 100% online, eenvoudige opening, maar niet ideaal voor een vastgoedaankoop (geen bankcheque). | 🇪🇸 🇫🇷 🇬🇧 |

| Type Kosten | Wat U moet controleren (Ervaring) |

|---|---|

| Kosten voor rekeningbeheer (Ingezetenenrekening) | Vaak gratis als u uw inkomsten ('nómina') laat storten of producten afsluit (verzekering, etc.). |

| Kosten voor rekening (Niet-Ingezetene) | Cruciaal punt: Deze kosten zijn vaak hoog (bijv. €30 tot €50 per kwartaal). Onderhandel hierover! |

| SEPA-overschrijvingen (in Euro's) | Moeten gratis zijn, inclusief naar Nederland en België. |

| Bankcheque ('Cheque Bancario') | Onmisbaar voor de ondertekening bij de notaris. Controleer de kosten (soms 0,5% van het bedrag!). |

| Debet-/creditcard | Controleer de jaarlijkse kosten ('mantenimiento de tarjeta'). De debetkaart is standaard. |

Openingsproces en Expertadvies

Zodra de documenten zijn verzameld, is het openen bij een fysiek kantoor vaak het eenvoudigst voor niet-ingezetenen. Nadat het dossier door de compliance-afdeling is goedgekeurd, is de opening snel (24 tot 72 uur).

Expertadvies voor een Vastgoedkoper

- 💡 Anticipeer op het NIE: Wacht niet tot u de woning heeft gevonden. Het verkrijgen van het NIE is de eerste stap. Zonder dit zal geen enkele bank een rekening openen.

- 💡 Contactpersoon: Geef de voorkeur aan een bank met Franstalige of Engelstalige klantenservice (Sabadell, CaixaBank/HolaBank staan hiervoor bekend).

- 💡 Kosten voor niet-ingezetenen: Vraag expliciet naar de 'comisiones cuenta no residente'. Deze zijn vaak verborgen en onderhandelbaar.

- 💡 Bankcheque: Bevestig dat de bank een gecertificeerde bankcheque ('cheque bancario') kan uitgeven voor de ondertekening bij de notaris en wat de bijbehorende kosten zijn.

- 💡 Overschrijvingen: Controleer de overschrijvingslimieten, essentieel voor het overboeken van uw geld voor de vastgoedaankoop.

Goed om te weten: Sommige Spaanse banken weigeren een rekening op afstand te openen zonder NIE. Het is beter om ter plaatse te gaan met een afspraak ('cita previa') of contact op te nemen met een adviseur om uw dossier vooraf te laten valideren.

Conclusie

Een bankrekening openen in Spanje is een eenvoudig proces als het goed wordt voorbereid. Voor een vastgoedkoper is dit de hoeksteen van alle toekomstige transacties. Het toont uw ernst aan en stroomlijnt het gehele aankoopproces.

Zorg ervoor dat u allereerst uw NIE heeft, vergelijk de kosten voor niet-ingezetenen en geef de voorkeur aan een bank die gewend is aan internationale klanten. Dit bespaart u veel stress bij de uiteindelijke ondertekening bij de notaris. Voor meer informatie:

Heeft u hulp nodig bij uw bankrekening in Spanje?

Maak gebruik van marktomstandigheden. Laten we praten over uw project.

FAQ: Een bankrekening openen in Spanje

Onze vastgoedexperts beantwoorden de aanvullende vragen die U zich stelt over het openen van uw bankrekening voor uw project in Spanje.

Theoretisch gezien, ja, maar het wordt sterk afgeraden en is complex. U hebt een Spaanse bankrekening nodig om de bankcheque ("cheque bancario") te kunnen uitschrijven die de notaris eist voor de definitieve ondertekening. Bovendien is deze rekening onmisbaar voor het betalen van belastingen (ITP), notariskosten, en het instellen van automatische incasso's voor water, elektriciteit en de gemeenschapskosten ("comunidad").

Uw NIE verkrijgen is de eerste, onmisbare stap. Zoals vermeld in het artikel, zal 99% van de banken weigeren een rekening te openen (zelfs voor niet-residenten) zonder dit fiscale identificatienummer. Het NIE is de hoeksteen van al uw administratieve procedures in Spanje.

Dit is een veelvoorkomende verwarring:

- Het NIE is uw fiscaal identificatienummer (een uniek nummer dat nooit verandert).

- Het Certificaat van Niet-Residentie is een verklaring die bewijst dat u op een bepaald moment geen fiscaal resident in Spanje bent.

U vraagt de twee aan bij de Nationale Politie (politiebureau met dienst "Extranjería"), en deze worden vaak gelijktijdig afgegeven.

Het wordt steeds moeilijker vanwege de anti-witwaswetgeving (YMYL). Sommige banken (zoals Sabadell of CaixaBank/HolaBank) bieden dit aan via gespecialiseerde filialen, maar het proces is vaak langdurig. De meest eenvoudige en snelle optie blijft het maken van een afspraak ("cita previa") en persoonlijk naar een filiaal in Spanje te gaan met al uw documenten (vooral uw NIE).

Deze banken zijn uitstekend voor dagelijkse transacties, maar totaal ongeschikt voor een vastgoedaankoop. De voornaamste reden is dat zij geen "cheque bancario" (een gecertificeerde bankcheque) kunnen uitschrijven, die onmisbaar is voor de uiteindelijke betaling bij de notaris. U zou op de dag van de ondertekening vastlopen.

Dit is een belangrijk aandachtspunt. Deze kosten zijn vaak hoog, omdat U er geen inkomsten ("nómina") op domicilieert. U kunt zich verwachten aan kosten tussen de €30 en €60 per kwartaal (wat neerkomt op €120 tot €240 per jaar), enkel voor het beheer van de rekening. Daarom is het essentieel deze te onderhandelen en te vergelijken voordat U een overeenkomst sluit.

Nee, U hoeft deze niet af te sluiten. U moet Uw bank informeren over Uw statuswijziging. U dient Uw "Certificado de Registro" (de groene kaart) en Uw attest van empadronamiento te tonen. De bank zal Uw "cuenta de no residente" omzetten naar een "cuenta de residente", wat tot gevolg zal hebben dat Uw bankkosten aanzienlijk zullen dalen.

In Spanje vindt de definitieve betaling plaats op de dag van het ondertekenen van de authentieke akte ("escritura"). De notaris eist een gecertificeerde bankcheque (uitgegeven door uw Spaanse bank), omdat dit de enige manier is om de verkoper te garanderen dat de fondsen beschikbaar en veilig zijn. Een directe overboeking wordt doorgaans niet geaccepteerd, omdat deze niet dezelfde onmiddellijke juridische zekerheid biedt.

Ja, steevast. Dit is een wettelijke verplichting (witwasbestrijding). U zult moeten bewijzen waar het geld voor uw aankoop vandaan komt (aanslagbiljetten, verkoopakte van een ander goed, schenkingsakte, bankafschriften...). Bereid deze documenten van tevoren voor om vertraging te voorkomen.

Doorgaans accepteren banken die gewend zijn aan buitenlanders (CaixaBank, Sabadell) eenvoudige bewijsstukken zoals een aanslagbiljet, een loonstrookje of een pensioenbewijs in het Frans. Echter, voor complexere documenten (zoals bedrijfsstatuten of notariële akten) kan een beëdigde vertaling ("traducción jurada") worden vereist.

Ja, het wordt zelfs aanbevolen. Eerst een rekening openen en uw eigen inbreng daarop overmaken, is een teken van ernst dat de beoordeling van uw kredietaanvraag zal vergemakkelijken. Spaanse banken financieren niet-ingezetenen, doorgaans tot 60-70% van de aankoopprijs. Dit is een complex proces waarvoor een gespecialiseerde begeleiding zeer nuttig is.

Over het algemeen niet. De meeste banken vereisen geen minimale eerste storting voor het openen van een rekening. Echter, zij zullen U wel de rekeningbeheerkosten in rekening brengen, al vanaf het eerste kwartaal.

Dit is een "salarisrekening". Het is de standaard residentiële rekening waarop U uw terugkerende inkomsten (salaris of pensioen) domiciliëert. In Spanje is de domiciliëring ("domiciliación") van uw inkomsten en uw facturen ("recibos") essentieel om geen beheerkosten te betalen.

Sommige Franse banken hebben partnerschappen. Bijvoorbeeld, BNP Paribas heeft afspraken met BBVA voor gratis geldopnames. Echter, dit ontslaat U niet van de verplichting om een 100% Spaanse rekening te openen. Een partnerschap geeft U geen lokale rekening, wat essentieel is voor automatische incasso's en de notaris.

Een "gestor" (of "gestoría") is een administratief en fiscaal adviseur, zeer gebruikelijk in Spanje. U heeft deze niet nodig om een bankrekening te openen, maar het kan zeer nuttig zijn om uw NIE of uw non-residentiecertificaat snel te verkrijgen, vooral als u geen Spaans spreekt.