Prêt Immobilier en Espagne : Banques, Taux 2025 et Pièges à Éviter

Introduction

Pour de nombreux acheteurs francophones, obtenir un prêt immobilier en Espagne est l'étape la plus critique et la plus complexe de leur projet d'achat. Le rêve d'une villa sur la Costa Blanca ou d'un appartement à Barcelone se heurte souvent à une réalité bancaire très différente de celle de la France ou de la Belgique. Les règles ne sont pas les mêmes, et les banques espagnoles ont des critères spécifiques, surtout pour les non-résidents.

La règle d'or à comprendre est la suivante : les banques espagnoles (comme Santander, BBVA, CaixaBank ou Sabadell) financent différemment les résidents fiscaux et les non-résidents. Pour un non-résident, la banque ne financera que 60% à 70% maximum de la valeur du bien (la tasación). Vous devez donc disposer d'un apport personnel d'au moins 30% à 40%, plus environ 10-15% pour les frais (notaire, impôts). Ce guide expert démystifie le processus, les taux 2025 et les pièges à éviter.

Prêt Résident vs Non-Résident : La Distinction Clé

Votre statut fiscal en Espagne est le premier facteur que la banque analysera. Un résident fiscal (qui paie ses impôts en Espagne et y vit plus de 183 jours/an) obtient des conditions plus favorables. Un non-résident (acheteur d'une résidence secondaire) présente un risque plus élevé pour la banque, ce qui se traduit par un financement moindre.

| Caractéristique | Prêt pour Non-Résident (Votre cas) | Prêt pour Résident Fiscal Espagnol |

|---|---|---|

| Financement (LTV) | 60% à 70% du prix d'achat (ou de la *tasación*) | 80% (parfois 90%) du prix d'achat |

| Apport personnel requis | 30% à 40% du prix + 10-15% de frais | 20% du prix + 10-15% de frais |

| Durée maximale du prêt | 20 ans (parfois 25 ans) | 30 ans (parfois 40 ans) |

| Taux d'intérêt | Souvent légèrement supérieurs | Taux standards |

Taux Fixe ou Taux Variable (Euribor) : Que choisir en 2025 ?

En Espagne, vous aurez le choix entre deux types de taux d'intérêt. Contrairement à la France où le taux fixe domine, le taux variable (`tipo variable`) a longtemps été la norme en Espagne.

- Taux Fixe (`Tipo Fijo`) : Le taux est bloqué pour toute la durée du prêt. C'est la solution de sécurité. Avec la hausse des taux en 2023-2024, les taux fixes proposés en 2025 sont plus élevés qu'auparavant, mais ils offrent une visibilité totale.

- Taux Variable (`Tipo Variable`) : Le taux est composé d'une marge fixe de la banque (ex: +0,7%) ajoutée à un indice de référence : l'Euribor (12 mois). Si l'Euribor monte, votre mensualité monte. S'il baisse, elle baisse. C'est un pari sur l'avenir.

Conseil d'Expert

Historiquement, les banques espagnoles ont favorisé les taux variables. En 2025, de nombreuses banques mettent en avant des prêts "mixtes" : un taux fixe pendant les 5 ou 10 premières années, puis un passage en variable. Analysez bien l'offre : la "sécurité" des premières années cache souvent un passage à un taux variable potentiellement risqué à terme.

Processus et Documents Requis

Obtenir un prêt en Espagne est un marathon administratif. La préparation est la clé. Vous ne pouvez pas demander un prêt si vous n'avez pas déjà votre NIE (Numéro d'Identification d'Étranger). C'est la première étape indispensable.

Les 6 étapes de votre demande de prêt

- Simulation & Pré-approbation : Contactez plusieurs banques (Santander, CaixaBank, Sabadell, BBVA...) pour obtenir des simulations.

- Obtention du NIE : Indispensable pour toute démarche.

- Signature du "Contrato de Arras" : C'est le compromis de vente. Vous versez un acompte (généralement 10%).

- La "Tasación" (Évaluation) : La banque mandate un expert indépendant pour évaluer la valeur du bien. C'est cette valeur (la *tasación*) qui sert de base au calcul de votre prêt, pas le prix de vente.

- Offre de Prêt (FEIN) : La banque vous remet l'offre officielle (appelée FIPRE puis FEIN). Vous avez un délai de réflexion légal de 10 jours.

- Signature chez le Notaire : Vous signez l'acte de vente (*escritura*) et l'acte de prêt (*hipoteca*) en même temps.

Checklist des documents pour un non-résident

La banque va analyser votre capacité de remboursement dans votre pays d'origine.

| Document Requis | Pourquoi ? |

|---|---|

| NIE (Original et copie) | Indispensable pour signer chez le notaire et payer les impôts. |

| Avis d'imposition (2 dernières années) | Prouver vos revenus déclarés dans votre pays de résidence. |

| Contrat de travail et 3 derniers bulletins de salaire | Prouver la stabilité de vos revenus (CDI exigé). |

| Relevés bancaires (6 derniers mois) | Vérifier votre épargne, votre apport et votre gestion financière. |

| Justificatif de l'apport | Prouver d'où viennent les fonds (anti-blanchiment). |

| Rapport CIRBE (Banque de France) | Prouver que vous n'avez pas de dettes ou d'incidents de paiement. |

| Contrato de Arras | Le compromis de vente du bien que vous souhaitez acheter. |

Les 3 Pièges à Éviter (Notre Expérience)

En tant qu'experts accompagnant des acheteurs, nous voyons trop souvent ces erreurs qui peuvent coûter cher ou faire capoter un projet.

Piège n°1 : Oublier les "Gastos" (Les frais)

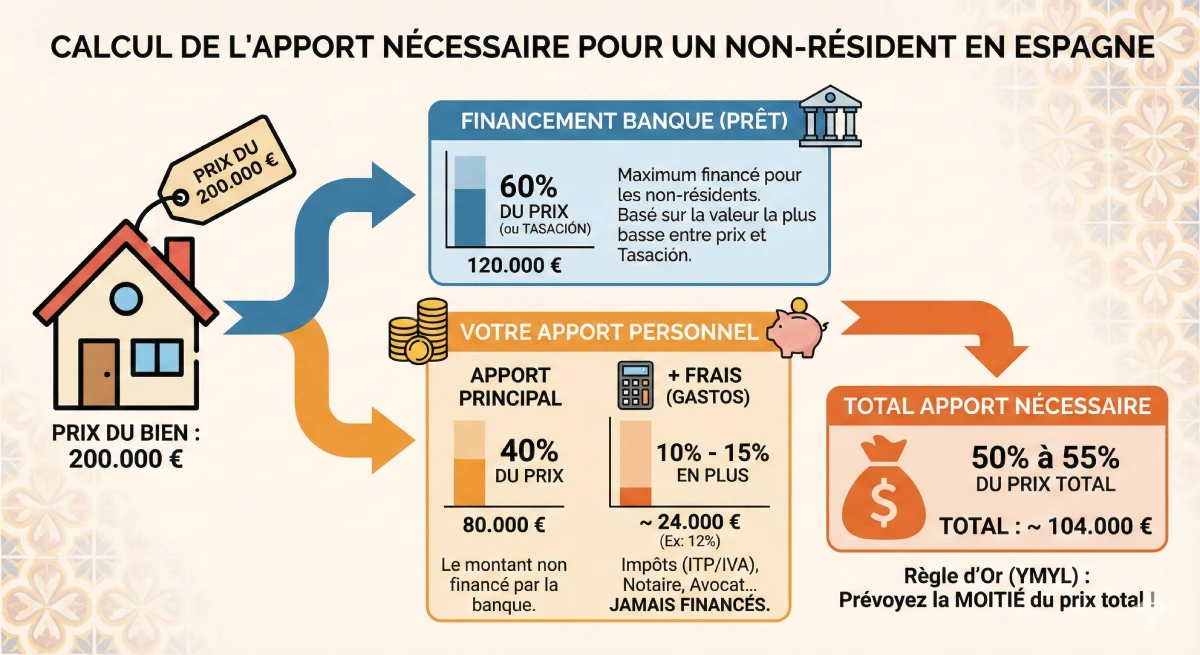

Ne calculez pas seulement l'apport sur le prix du bien. Vous devez ajouter 10% à 15% de frais (les *gastos*) qui ne sont **jamais financés par la banque**.

Exemple : Pour un bien à 200.000€, la banque prête 60% (120.000€).

- Votre apport pour le bien : 80.000€

- Vos frais (ex: 12%) : 24.000€

- Apport total nécessaire : 104.000€ (soit plus de 50% du prix d'achat !)

Piège n°2 : La Tasación est inférieure au prix de vente

La banque prête sur le montant le plus bas entre le prix de vente et la *tasación*. Si vous achetez un bien 200.000€, mais que l'expert l'évalue (tasación) à 180.000€, la banque ne vous prêtera que 60% de 180.000€ (soit 108.000€), et non 120.000€. Votre apport personnel devra augmenter de 12.000€ !

Piège n°3 : Les "Bonificaciones" (Produits liés)

Pour obtenir un taux attractif, la banque vous imposera de souscrire à des produits annexes (`productos vinculados` ou `bonificaciones`). Le plus souvent : une assurance vie (`seguro de vida`) et une assurance habitation (`seguro de hogar`) chez eux. Le coût de ces assurances, souvent élevé, doit être inclus dans votre calcul de rentabilité, car il annule parfois le bénéfice du taux réduit.

Ressource Officielle

La fiscalité et les prêts immobiliers sont des sujets complexes. Pour des informations officielles sur vos droits en tant qu'emprunteur, consultez le portail client de la Banque d'Espagne (Banco de España).

Consulter le guide officiel sur les prêts hypothécaires (Banco de España).

Conclusion

Obtenir un prêt immobilier en Espagne en 2025 est tout à fait possible pour un non-résident, à condition d'être parfaitement préparé. Le marché espagnol fonctionne différemment : le taux variable (Euribor) y est courant, et l'apport personnel requis est le point le plus critique.

Retenez cette règle : prévoyez au minimum 40% à 50% du prix de vente en apport personnel (pour couvrir les 30-40% non financés + les 10-15% de frais). En préparant vos documents (NIE, avis d'imposition) en amont et en comparant les offres (CaixaBank, BBVA, Santander...), vous sécuriserez votre financement et éviterez les pièges courants.

Besoin de valider votre financement ?

Profitez des opportunités du marché. Discutons de votre projet de vive voix.

Sommaire de l'article

- Introduction

- Prêt Résident vs Non-Résident : La Distinction Clé

- Taux Fixe ou Taux Variable (Euribor) : Que choisir en 2025 ?

- Processus et Documents Requis

- Les 6 étapes de votre demande de prêt

- Checklist des documents pour un non-résident

- Les 3 Pièges à Éviter (Notre Expérience E-E-A-T)

- Piège n°1 : Oublier les "Gastos" (Les frais)

- Piège n°2 : La Tasación est inférieure au prix de vente

- Piège n°3 : Les "Bonificaciones" (Produits liés)

- Conclusion

Sur le même thème :

FAQ : Prêt Immobilier en Espagne pour Non-Résidents

Vos questions complémentaires sur l'apport, les taux (Euribor, Fixe), les banques et les pièges du financement en 2025.

Avertissement YMYL (E-E-A-T)

Les informations de cette FAQ sont fournies à titre indicatif et expert, basées sur notre expérience (E-E-A-T). Le financement immobilier est un sujet YMYL (Your Money Your Life) complexe. Les conditions de prêt, les taux et les politiques des banques peuvent changer. Nous vous recommandons de consulter un conseiller financier ou un courtier hypothécaire qualifié pour obtenir des conseils personnalisés avant de prendre toute décision financière.

C'est la règle YMYL la plus importante. Les banques espagnoles ne prêtent que 60% à 70% du prix du bien (c'est le LTV, ou Loan-to-Value). Vous devez donc apporter les 30% à 40% restants. De plus, vous devez payer les frais d'achat (impôts ITP, notaire, etc.) qui représentent 10% à 15% supplémentaires. Ces frais ne sont jamais financés par la banque.

(30% apport + 10% frais) = 40% minimum.

Non. La distinction n'est pas basée sur la nationalité (UE vs non-UE) mais sur la résidence fiscale. Si vous payez vos impôts en France ou en Belgique, vous êtes considéré comme "non-résident" par la banque espagnole, et le financement sera plafonné à 60-70%, même si vous êtes Européen.

C'est très risqué. Les banques espagnoles exigent un justificatif de l'origine des fonds (*justificante del origen de los fondos*). Si elles voient que votre apport est lui-même une dette, elles peuvent refuser le dossier. Elles veulent voir de l'épargne réelle. De plus, cela augmenterait votre taux d'endettement global, qui est un critère clé.

Une fois votre dossier complet soumis (avec NIE, *tasación*, et contrat de travail), comptez entre 4 et 8 semaines. La *tasación* (évaluation) prend environ une semaine, et l'analyse juridique et financière de la banque prend le reste. Ne signez jamais un *contrato de arras* avec un délai de moins de 60 jours si vous dépendez d'un prêt.

Vous pouvez obtenir des simulations et des pré-approbations non contraignantes. Cependant, vous ne pouvez pas recevoir une offre de prêt officielle (la FEIN) ni signer l'acte de prêt chez le notaire sans un numéro NIE. C'est la priorité administrative numéro un.

L'Euribor (Euro Interbank Offered Rate) est le taux d'intérêt moyen auquel les banques européennes se prêtent de l'argent. C'est l'indice de référence de tous les prêts variables en Espagne. Choisir un variable est un pari : si l'Euribor baisse, vos mensualités baissent. S'il monte (comme ce fut le cas en 2023-2024), vos mensualités peuvent augmenter considérablement. Le taux fixe offre la sécurité.

C'est un produit très courant en Espagne. Il combine les deux : vous avez un taux fixe pendant les premières années (généralement 5, 10 ou 15 ans) pour avoir de la sécurité au début, puis le prêt bascule automatiquement en taux variable (Euribor + marge de la banque) pour le reste de la durée.

Oui. Il n'y a pas de loi officielle, mais la politique de risque des banques est claire : le prêt doit être intégralement remboursé avant que l'emprunteur n'atteigne 75 ans (parfois 80 ans dans de rares cas). Si vous avez 60 ans, la banque ne vous proposera qu'un prêt sur 15 ans maximum.

Les banques espagnoles sont strictes. Votre "tasa de esfuerzo" (taux d'endettement) ne doit pas dépasser 30% à 35% de vos revenus nets mensuels, en incluant le nouveau prêt espagnol ET tous vos prêts existants (crédit auto, prêt immobilier dans votre pays d'origine...).

C'est l'acheteur (l'emprunteur) qui paie la société d'évaluation (la *tasadora*), même si c'est la banque qui la mandate. Le coût varie entre 300€ et 600€ selon le bien. Si le prêt est refusé, ou si la *tasación* est trop basse, ces frais sont perdus.

Légalement, non. La loi espagnole interdit de forcer la vente liée de l'assurance vie (seguro de vida). La seule assurance obligatoire est l'assurance habitation (seguro de hogar) contre l'incendie. Cependant, si vous refusez les produits de la banque (les bonificaciones), celle-ci a le droit de pénaliser votre taux d'intérêt en le relevant. Il faut donc calculer ce qui est le plus rentable.

La banque espagnole doit évaluer votre endettement global. Elle vous demandera donc votre "fiche Banque de France" (pour les résidents français) ou "l'aperçu de la Centrale des crédits" (pour les résidents belges). C'est un document officiel qui liste tous vos crédits en cours. En Espagne, l'équivalent s'appelle le CIRBE (Central de Información de Riesgos del Banco de España).

Pour un non-résident, il est presque toujours préférable de passer par un courtier en prêts hypothécaires (bróker hipotecario) basé en Espagne. Les banques "classiques" (CaixaBank, Santander) ont des agences locales qui ne traitent presque jamais avec des non-résidents et ne connaissent pas les procédures. Un courtier spécialisé connaît les bons interlocuteurs, les banques qui prêtent aux étrangers (comme Sabadell ou Bankinter) et préparera votre dossier pour maximiser vos chances.

C'est très difficile en tant que non-résident. La banque finance 60-70% de la valeur d'achat. Les prêts pour rénovation (hipoteca para reforma) sont des produits différents et plus complexes à obtenir pour un non-résident. Il est plus prudent de financer vos travaux avec votre apport personnel.

C'est le document le plus important. C'est l'offre de prêt officielle et contraignante de la banque, valable pour une durée déterminée. Elle résume toutes les conditions : le taux, le coût total, les assurances, les pénalités. Une fois que vous la recevez, vous avez une période de réflexion légale de 10 jours avant de pouvoir la signer chez le notaire.