Prévision Taux Immobilier Espagne 2026 : Vers une Baisse de l'Euribor ?

Introduction

Vous planifiez un achat immobilier en Espagne et vous vous posez la question financière la plus importante : quelles seront les prévisions des taux immobiliers espagnols en 2026 ? Après la volatilité et les hausses rapides de 2023 et 2024, il est légitime de chercher de la visibilité. En tant qu'experts du marché immobilier espagnol, nous devons être clairs : personne ne peut prédire le chiffre exact. Le financement est un sujet YMYL (Your Money Your Life), et une "prévision" doit être une analyse des facteurs, pas une boule de cristal.

La clé pour comprendre les taux espagnols n'est pas à Madrid, mais à Francfort, au siège de la Banque Centrale Européenne (BCE). Les taux des prêts immobiliers en Espagne (fixes ou variables) sont directement liés à l'indice Euribor, qui lui-même suit les décisions de la BCE sur l'inflation. Cet article analyse les scénarios probables pour 2026 et leur impact concret sur votre capacité d'emprunt en tant qu'acheteur non-résident.

L'Euribor : Le Vrai Moteur des Taux Espagnols

Oubliez tout le reste : si vous voulez connaître l'avenir des taux espagnols, vous devez surveiller l'Euribor à 12 mois. C'est l'indice de référence sur lequel la quasi-totalité des banques espagnoles (Santander, CaixaBank, BBVA, Sabadell...) basent leurs offres de prêt, en particulier les taux variables.

L'Euribor représente le taux auquel les banques européennes se prêtent de l'argent entre elles. Il est directement corrélé au taux directeur de la BCE. L'objectif de la BCE est de maintenir l'inflation dans la zone euro à 2%. Les hausses de taux de 2023-2024 visaient à freiner l'inflation. Les futures baisses de taux ne se produiront que lorsque la BCE sera convaincue que cet objectif de 2% est atteint de manière durable.

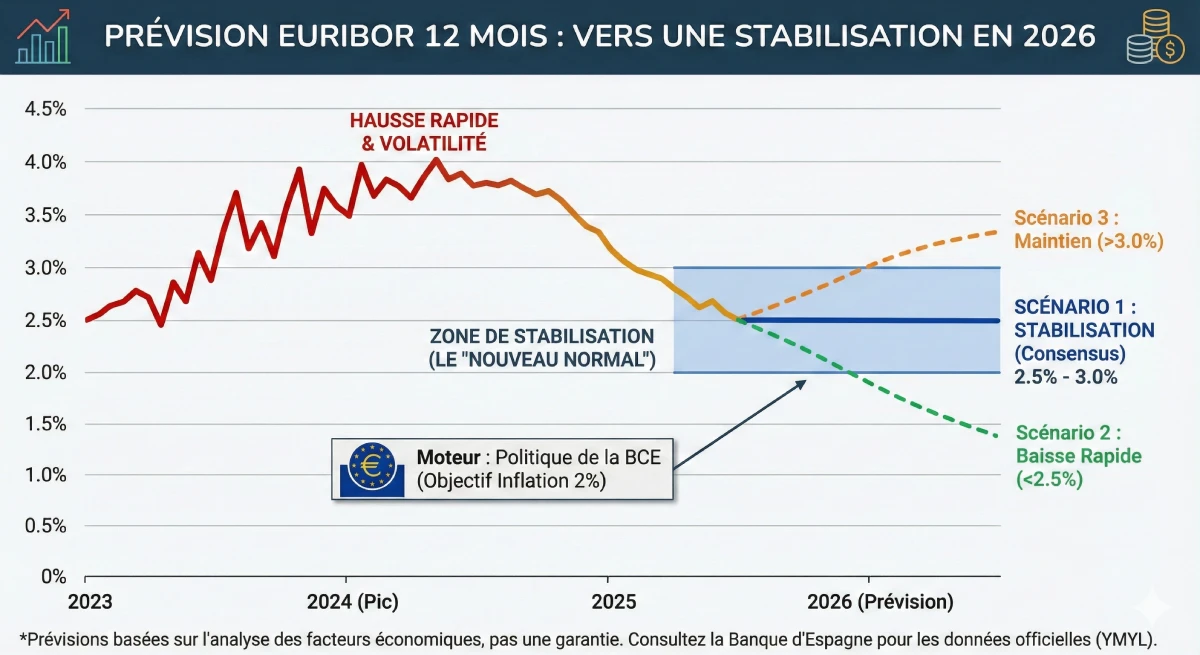

Prévisions et Scénarios pour l'Euribor en 2026

Après le pic de 2024, le consensus des analystes (comme ceux de Bankinter ou d'autres institutions financières) s'oriente vers une normalisation et une stabilisation. L'ère des taux à 0% est terminée. Nous entrons dans un "nouveau normal" où les taux se situeront à un niveau plus sain pour l'économie.

Voici les trois scénarios les plus probables pour l'Euribor 12 mois en 2026 :

- ✅ Scénario 1 (Réaliste/Consensus) : La Stabilisation. L'inflation est maîtrisée autour de 2%. La BCE a effectué ses baisses de taux en 2025. L'Euribor se stabilise dans une fourchette saine, entre 2.5% et 3.0%. Les banques espagnoles proposent des taux fixes autour de 3.0% - 3.5%.

- 📉 Scénario 2 (Optimiste) : La Baisse Rapide. L'économie de la zone Euro ralentit plus que prévu. La BCE doit baisser ses taux rapidement pour stimuler la croissance. L'Euribor pourrait chuter temporairement sous la barre des 2.5%.

- 📈 Scénario 3 (Pessimiste) : Le Maintien. L'inflation s'avère persistante ("sticky"). La BCE est forcée de maintenir ses taux directeurs élevés plus longtemps. L'Euribor resterait alors au-dessus de 3.0%, voire 3.5%.

Taux Fixe ou Variable en 2026 : Le Nouveau Choix

En Espagne, le choix entre `tipo fijo` (taux fixe) et `tipo variable` (taux variable) est un vrai dilemme. Un taux variable est calculé comme suit : Euribor 12M + Marge de la banque (le diferencial). Si l'Euribor est à 2.5% et votre marge est de +0.7%, votre taux est de 3.2% (révisable chaque année).

| Type de Taux | Avantage Principal | Risque Principal | Pour qui en 2026 ? |

|---|---|---|---|

| Taux Fixe (`Fijo`) | Sécurité absolue. Votre mensualité est bloquée à vie, peu importe les décisions de la BCE. | Vous payez une "prime d'assurance". Si l'Euribor s'effondre, vous ne en profitez pas. | L'acheteur non-résident prudent qui veut une visibilité totale sur son budget. |

| Taux Variable (`Variable`) | Si le Scénario 2 (baisse) se réalise, votre mensualité baissera au fil des ans. | Incertitude. Si le Scénario 3 (maintien) se produit, vos mensualités resteront élevées. | L'investisseur ou l'acheteur qui croit fermement à une baisse durable de l'Euribor sous les 2.5%. |

Conseil d'Expert : Le Prêt Mixte (`Tipo Mixto`)

Le produit le plus populaire en Espagne en ce moment est le taux mixte. La banque vous offre un taux fixe pour les 5, 7 ou 10 premières années, puis le prêt bascule en taux variable (Euribor + marge). C'est un bon compromis pour avoir de la sécurité au début, tout en pariant sur une baisse de l'Euribor à long terme.

Impact : Votre Capacité d'Emprunt en 2026

Une prévision de taux n'est utile que si elle est appliquée à votre projet. Le taux d'intérêt a un impact direct sur votre capacité d'emprunt. N'oubliez pas qu'en tant que non-résident, la banque espagnole ne financera que 60% à 70% du prix d'achat.

Voyons l'impact d'un taux "stabilisé" (Scénario 1) sur une même mensualité, comparé à l'ère des taux zéro.

| Caractéristique | Scénario A (Taux à 1.0%) | Scénario B (Taux à 3.0%) |

|---|---|---|

| Mensualité cible | ~800 € | ~800 € |

| Durée du prêt | 20 ans | 20 ans |

| Capacité d'emprunt (max) | ~ 175.000 € | ~ 145.000 € |

| Impact | Avec la même mensualité, vous pouvez emprunter 30.000€ de moins avec un taux à 3.0% qu'à 1.0%. | |

Ressource Officielle & Avertissement

Toutes les prévisions sont, par définition, incertaines. Le seul fait est le taux actuel. Pour des données officielles sur les taux d'intérêt et l'Euribor, la seule source faisant autorité est la Banque d'Espagne (Banco de España).

Cet article ne constitue pas un conseil financier. Consultez les statistiques officielles de la Banque d'Espagne et parlez à un conseiller financier qualifié.

Conclusion

En conclusion, les prévisions de taux immobilier pour 2026 en Espagne pointent vers une stabilisation. L'ère des taux à 0% est révolue. Le scénario le plus probable est un Euribor qui se maintient dans une fourchette de 2.5% à 3.0%, permettant aux banques d'offrir des taux fixes autour de 3.0% à 3.5%.

Pour un acheteur non-résident, cela signifie que la capacité d'emprunt reste plus faible qu'il y a quelques années. La clé de votre projet en 2026 sera de disposer d'un **apport personnel solide** (au moins 40-50% du prix total, frais inclus) et de comparer agressivement les offres des banques, en regardant au-delà du taux affiché (attention aux assurances et produits liés, les bonificaciones).

Votre capacité d'emprunt en 2026 ?

Profitez des opportunités du marché. Discutons de votre projet de vive voix.

Sur le même thème :

FAQ : Prévisions des Taux Immobiliers en Espagne 2026

Questions complémentaires sur l'Euribor, la BCE, et l'impact de l'évolution des taux sur votre capacité d'emprunt en 2026.

Avertissement YMYL (E-E-A-T)

Ces prévisions et analyses sont basées sur notre expertise (E-E-A-T) et les consensus de marché actuels. Le financement immobilier est un sujet YMYL (Your Money Your Life) qui comporte des risques et dépend de votre situation personnelle. Cet article ne constitue pas un conseil financier. Nous vous recommandons de consulter un conseiller financier ou un courtier hypothécaire qualifié pour une analyse personnalisée.

Le scénario le plus probable (consensus des analystes) est une stabilisation. L'ère des taux à 0% est terminée. On s'attend à ce que l'indice Euribor 12 mois, qui dicte les taux espagnols, se stabilise dans une fourchette saine de 2.5% à 3.0%. Les taux fixes proposés par les banques devraient se situer juste au-dessus, entre 3.0% et 3.5%.

La BCE fixe les taux directeurs pour toute la zone euro afin de contrôler l'inflation (cible de 2%). L'Euribor (le taux auquel les banques se prêtent de l'argent) suit ces décisions à la lettre. Comme les banques espagnoles utilisent l'Euribor comme base de calcul pour leurs prêts (surtout variables), toute décision de la BCE à Francfort a un impact direct sur votre mensualité à Alicante ou Marbella.

L'Euribor (Euro Interbank Offered Rate) est le "coût de l'argent" pour les banques. Si la banque vous prête à un taux variable, elle vous facturera : [Taux Euribor 12M] + [Sa marge commerciale fixe]. Par exemple, si l'Euribor est à 2.7% et la marge de la banque est de 0.8%, votre taux d'intérêt sera de 3.5%. Ce taux est révisé chaque année en fonction du nouvel Euribor.

Le taux fixe est une "assurance" que vous payez à la banque. La banque parie que l'Euribor moyen sera inférieur à 3.3% sur la durée de votre prêt. Vous payez donc une prime (le 0.5% de différence) pour la sécurité et la tranquillité d'esprit de savoir que votre mensualité ne changera jamais, même si l'Euribor remonte à 4% ou 5%.

Il n'y a pas de "meilleur" choix, tout dépend de votre profil de risque (YMYL) :

- ✅ Fixe : Pour les acheteurs prudents (surtout les non-résidents) qui veulent une sécurité budgétaire totale.

- ✅ Variable : Pour les investisseurs qui anticipent une baisse des taux sous les 2.5% et qui peuvent se permettre une hausse de mensualité si le pari échoue.

- ✅ Mixte : Le bon compromis. Vous bénéficiez d'un taux fixe sécurisé pendant 5 ou 10 ans, puis vous passez en variable, en pariant que l'Euribor sera bas à ce moment-là.

C'est un calcul risque/récompense. Si vous attendez, les taux pourraient être légèrement plus bas (par exemple, un Euribor à 2.7% au lieu de 3.0%). Cependant, si la demande d'achat repart à cause de cette baisse, les prix de l'immobilier pourraient augmenter, annulant le gain du taux. Beaucoup d'experts considèrent que la stabilisation des taux est un bon moment pour acheter, car elle offre de la visibilité.

Oui, c'est l'impact le plus critique. Comme le montre l'article, pour une même mensualité de 800€ sur 20 ans, un taux à 3.0% vous permet d'emprunter 30.000€ de moins qu'un taux à 1.0%. Votre capacité d'emprunt est directement réduite par la hausse des taux.

Oui. L'Euribor est le même pour tout le monde. La différence pour un non-résident n'est pas le taux de base, mais :

- La marge (diferencial) de la banque, qui peut être légèrement plus élevée.

- Le montant financé, qui est plafonné à 60-70% (contre 80% pour un résident).

Non. Une pré-approbation ("pre-aprobación") est une simple étude de solvabilité non contraignante. L'offre de prêt ferme et définitive, la FEIN (Ficha Europea de Información Normalizada), n'est émise que lorsque vous avez un bien spécifique (avec une tasación). Cette offre a une durée de validité très courte (quelques semaines), vous ne pouvez donc pas "bloquer" un taux pour un an.

Financièrement, vous paierez plus que si vous aviez pris un variable. Cependant, vous n'êtes pas "perdant" car vous avez acheté la tranquillité d'esprit. Vous pouvez aussi (selon votre contrat) tenter de renégocier votre prêt (subrogación) avec une autre banque pour obtenir un meilleur taux, mais cela entraîne des frais.

Presque toujours. Pour vous donner le taux fixe promotionnel (ex: 3.0%), la banque vous "bonifie" en échange de la souscription à ses produits : assurance vie (seguro de vida), assurance habitation (seguro de hogar), domiciliation de revenus (nómina). Si vous refusez ces produits, le taux "normal" (non bonifié) sera bien plus élevé (ex: 4.0%).

Oui, les retraités sont souvent considérés comme d'excellents profils car ils ont des revenus stables et garantis (la pension). La seule limite est l'âge : la plupart des banques exigent que le prêt soit totalement remboursé avant l'âge de 75 ans. Si vous avez 65 ans, vous obtiendrez un prêt sur 10 ans maximum.

En tant que non-résident, vous devriez privilégier les banques qui ont des départements spécialisés pour les non-résidents, comme Sabadell ou Bankinter. Les grandes banques comme Santander sont excellentes, mais leurs agences locales sont souvent peu formées pour gérer les dossiers complexes de non-résidents. Un courtier expert saura quelle banque cibler.

Les banques espagnoles sont généralement plus strictes que les banques françaises. Elles appliquent une règle de 30% à 35% maximum de vos revenus nets. Elles prendront en compte *toutes* vos charges, y compris les loyers ou crédits que vous avez dans votre pays d'origine.

Oui. Bien que ce ne soit pas 0%, c'est le signe d'un marché sain et stabilisé. Des taux autour de 3% sont historiquement normaux et durables. La fin de la volatilité de 2023-2024 est la meilleure nouvelle pour les acheteurs, car elle apporte la visibilité nécessaire pour planifier sereinement un projet YMYL comme un achat immobilier.