Guide : Comment Renégocier son Taux de Prêt Immobilier en Espagne (Novación vs Subrogación)

Introduction

Vous avez un prêt immobilier en cours auprès d'une banque espagnole (Santander, CaixaBank, BBVA...) et vous constatez que les taux actuels sont bien plus bas que celui que vous avez signé ? C'est une situation financière frustrante qui peut vous coûter des dizaines de milliers d'euros sur la durée de votre prêt. En France, on parle de "rachat de crédit" ; en Espagne, la procédure est différente et repose sur deux concepts clés : la Novación (négocier avec votre banque) et la Subrogación (changer de banque).

La mauvaise nouvelle est que, dans 90% des cas, votre banque actuelle refusera de renégocier : c'est la "novación". Elle n'a aucune obligation de le faire et préfère garder votre taux élevé. La bonne nouvelle est que la loi espagnole facilite grandement la deuxième option : la "subrogación", ou le transfert de votre hypothèque vers une banque concurrente qui vous offre un meilleur taux. Ce guide vous explique comment analyser votre situation et quelle méthode utiliser pour économiser sur vos mensualités.

Quand faut-il renégocier son prêt en Espagne ?

Renégocier un prêt n'est pas toujours rentable. C'est une opération qui a des coûts (frais, pénalités). En tant qu'experts, nous recommandons de l'envisager uniquement si vous remplissez ces conditions :

- ✅ L'écart de taux est significatif : La règle générale est qu'il faut un écart d'au moins 0,75% à 1,0% entre votre taux actuel et les taux fixes ou variables (Euribor + marge) actuels.

- ✅ Vous êtes au début du prêt : La renégociation est surtout rentable pendant le premier tiers de la durée de vie du prêt. C'est à ce moment-là que vous payez le plus d'intérêts.

- ✅ Votre profil financier est bon : Vous devez avoir un excellent historique de paiement, des revenus stables (CDI, pensions...) et un taux d'endettement sain.

Le dilemme : Taux Fixe vs. Taux Variable (Euribor)

La plupart des demandes de renégociation concernent deux profils :

- Vous avez un taux fixe élevé : Vous avez acheté en 2023-2024 avec un taux fixe de 4.0% et les taux fixes actuels sont à 3.0%. Vous voulez "casser" votre taux pour un fixe plus bas.

- Vous avez un taux variable cher : Vous avez un vieux prêt à taux variable avec une marge (diferencial) élevée (ex: Euribor + 1.5%). Vous voulez le transférer pour un variable moins cher (ex: Euribor + 0.5%) ou, au contraire, le sécuriser avec un taux fixe.

Méthode 1 : La Novación (Négocier avec votre banque)

La "Novación" (novation) consiste à demander à votre propre banque de modifier les conditions de votre prêt hypothécaire actuel. C'est la solution la plus simple, la plus rapide et la moins chère.

Vous prenez rendez-vous avec votre conseiller (gestor) et vous demandez une baisse de votre taux d'intérêt (`tipo de interés`) en vous basant sur votre bon profil et les offres concurrentes. Malheureusement, c'est aussi la méthode la moins efficace. La banque n'a aucune obligation légale d'accepter et, dans la plupart des cas, elle refusera ou vous proposera une réduction minime.

| Avantages de la Novación | Inconvénients de la Novación |

|---|---|

| ✅ Très peu de frais (pas de nouvelle tasación, pas de frais de notaire si accord simple). | ❌ La banque a le pouvoir absolu de refuser. |

| ✅ Rapidité (si la banque accepte). | ❌ La banque peut exiger des contreparties (souscrire une assurance vie, une alarme...). |

Méthode 2 : La Subrogación (Changer de banque)

C'est l'arme la plus puissante de l'emprunteur en Espagne. La "Subrogación de acreedor" (subrogation) consiste à transférer votre prêt immobilier existant vers une nouvelle banque. La nouvelle banque "rachète" votre dette à l'ancienne banque et vous applique ses propres conditions (un meilleur taux).

Ce processus est très encadré par la loi espagnole pour protéger le consommateur. Votre ancienne banque ne peut pas refuser le transfert. C'est votre droit.

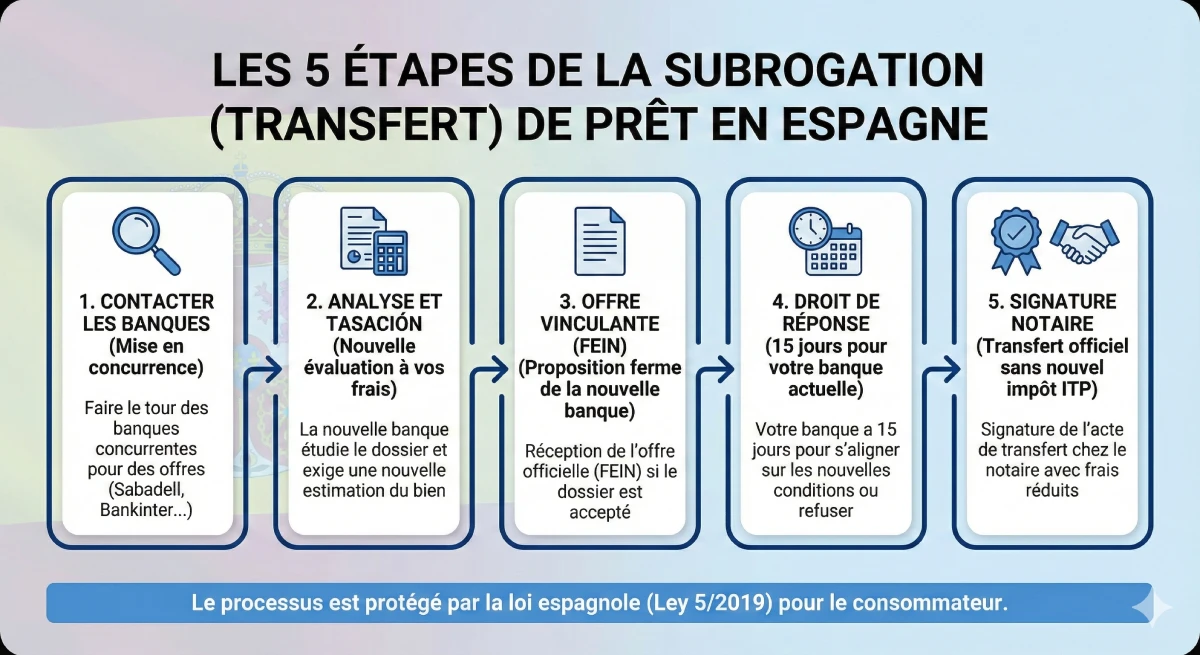

Le processus de subrogation étape par étape

Voici comment se déroule un transfert de prêt en Espagne :

- Contacter les banques concurrentes : Vous faites le tour des autres banques (Sabadell, Bankinter, ING...) pour obtenir des offres de subrogation.

- Analyse de votre dossier : La nouvelle banque étudie votre profil (revenus, endettement, rapport CIRBE) comme pour un nouveau prêt. Elle exigera une nouvelle "tasación" (évaluation) du bien à vos frais.

- L'Offre VVinculante (FEIN) : Si la banque accepte, elle vous envoie une offre ferme (la FEIN).

- Le "Droit de Réponse" (15 jours) : La nouvelle banque notifie officiellement votre banque actuelle. Votre banque actuelle dispose alors de 15 jours calendaires pour vous faire une contre-offre et s'aligner sur les nouvelles conditions.

- La Décision Finale :

- Si votre banque s'aligne (ce qui est rare), vous restez chez elle avec le nouveau taux (c'est une *novación* forcée).

- Si elle ne répond pas ou refuse, vous êtes libre de partir.

- Signature chez le Notaire : Vous signez le transfert chez le notaire. Vous n'avez pas à payer l'impôt ITP une seconde fois, les frais sont très réduits.

Les Coûts et Risques de la Renégociation

Avant de vous lancer, vous devez calculer la rentabilité. Une renégociation n'est pas gratuite. Votre principal coût sera la pénalité de remboursement anticipé de votre ancien prêt.

| Frais à prévoir | Novación (Même banque) | Subrogación (Changer de banque) |

|---|---|---|

| Tasación (Évaluation) | Non requis | Oui (Obligatoire) (Coût : 300€ - 500€) |

| Pénalité de remboursement anticipé | Non (sauf si stipulé) | Oui (Le coût principal). Plafonné par la loi, mais à vérifier dans votre contrat. |

| Frais de Notaire / Gestoría | Frais réduits | Frais réduits (payés en grande partie par la nouvelle banque) |

| Comisión de Apertura (Frais d'ouverture) | Non | Parfois (à négocier, souvent 0€) |

Conseil d'Expert : Attention à la Pénalité de Remboursement

Le point le plus important de votre calcul est la "comisión por cancelación anticipada" (pénalité de remboursement anticipé) de votre prêt actuel. La loi espagnole la plafonne, mais sur les prêts à taux fixe récents, elle peut atteindre 2% du capital restant dû les 10 premières années. Calculez si les économies de taux sur 2-3 ans couvrent ce coût initial.

Ressource Officielle

Le processus de transfert d'hypothèque est un droit protégé par la loi espagnole sur les crédits immobiliers (*Ley 5/2019*). Pour des informations officielles et neutres sur vos droits, consultez le portail client de la Banque d'Espagne (Banco de España).

Consulter vos droits pour changer d'hypothèque (Banco de España).

Conclusion

Renégocier son taux immobilier en Espagne est non seulement possible, mais c'est un droit. N'espérez pas grand-chose d'une simple négociation avec votre banque actuelle (Novación). La véritable solution est de faire jouer la concurrence et d'entamer une procédure de Subrogación (changement de banque).

C'est une démarche administrative qui demande de la préparation. Vous devez avoir un excellent profil financier et calculer précisément la rentabilité en comparant les économies futures aux coûts immédiats (surtout la pénalité de remboursement). Si l'écart de taux est de 1% ou plus et qu'il vous reste de nombreuses années à payer, le jeu en vaut presque toujours la chandelle.

Votre taux actuel est-il trop élevé ?

Profitez des opportunités du marché. Discutons de votre projet de vive voix.

Sommaire de l'article

Sur le même thème :

FAQ : Renégocier son Prêt Immobilier en Espagne

Questions complémentaires (YMYL) sur la "Novación", la "Subrogación", les frais, et les démarches pour changer de banque.

Avertissement YMYL (E-E-A-T)

Ces informations sont basées sur notre expertise (E-E-A-T) du marché hypothécaire espagnol. La renégociation de prêt est un sujet YMYL (Your Money Your Life) complexe. Les conditions et coûts varient selon votre contrat et les banques. Cet article ne constitue pas un conseil financier. Nous vous recommandons de consulter la Banque d'Espagne et un conseiller qualifié.

C'est très simple. La Novación (Novation) consiste à demander à votre banque actuelle de modifier votre prêt (ex: baisser le taux) ; elle peut refuser. La Subrogación (Subrogation) est votre droit de transférer votre prêt chez une banque concurrente qui vous propose de meilleures conditions ; votre banque actuelle ne peut pas s'y opposer.

Parce qu'elle n'a aucune obligation légale ni aucun intérêt commercial à le faire. Vous avez signé un contrat avec un taux (ex: 4%) qui lui rapporte de l'argent. Elle n'acceptera de négocier que si elle y est forcée, c'est-à-dire lorsqu'une autre banque lui enverra une offre de "Subrogación" pour vous "voler" comme client.

Le coût principal est la "comisión por cancelación anticipada" (pénalité de remboursement anticipé) de votre prêt actuel. Vous devez la vérifier dans votre contrat. La loi espagnole la plafonne : pour les prêts à taux fixe récents, elle est d'environ 2% du capital restant dû pendant les 10 premières années (et 1.5% ensuite). Votre calcul de rentabilité doit commencer par là.

À cause du système d'amortissement (identique en France). Au début de votre prêt, vos mensualités remboursent principalement des intérêts. C'est donc le meilleur moment pour réduire le taux. À la fin de votre prêt, vous ne remboursez presque que du capital, donc changer le taux n'a quasiment plus d'impact financier.

C'est le grand avantage de la loi hypothécaire espagnole (Ley 5/2019). La nouvelle banque (celle qui vous accueille) a l'obligation de payer la majorité des frais de l'opération : les frais de Notaire, de Registre et de Gestoría. Le client ne paie généralement que la nouvelle "Tasación" (évaluation) et la pénalité de remboursement anticipé.

Non. Une "Subrogación de acreedor" pure ne fait que changer le créancier (la banque) pour le capital restant dû, aux mêmes conditions de durée. Si vous voulez changer le taux ET la durée (ou demander plus d'argent), cela s'appelle une "Novación" ou un "nouveau prêt", ce qui est plus complexe et fiscalement plus coûteux (vous devrez repayer l'impôt AJD).

Non. Si votre banque actuelle s'aligne (ce qui est rare), vous avez le choix. Vous pouvez accepter sa contre-offre (c'est plus simple) ou la refuser et quand même partir chez le concurrent. Si votre relation de confiance est rompue, vous êtes libre de partir.

Le processus légal est exactement le même. La seule différence est que la nouvelle banque va analyser votre solvabilité en tant que non-résident. Vous devrez fournir à nouveau tous vos documents (avis d'imposition de France/Belgique, contrat de travail...). Si votre situation financière s'est dégradée, la nouvelle banque peut refuser votre dossier.

Le seul risque financier est de payer la nouvelle "Tasación" (évaluation du bien, environ 300€-500€) et que l'opération n'aboutisse pas. Soit parce que la nouvelle banque refuse votre dossier financier, soit parce que la "Tasación" est trop basse. Vous aurez alors perdu ces frais.

Oui, absolument. C'est même l'une des raisons principales. Si vous avez un taux variable (ex: Euribor + 1.2%) et que vous avez peur des hausses futures, vous pouvez faire une "Subrogación" pour transférer votre prêt vers une offre à taux fixe chez un concurrent et sécuriser vos mensualités.

Parce que c'est <strong>beaucoup plus cher</strong>. Annuler un prêt (`cancelación`) et en ouvrir un nouveau (`nueva hipoteca`) vous oblige à payer tous les frais d'un nouveau prêt, y compris l'impôt <strong>AJD</strong> (Actos Jurídicos Documentados), qui peut représenter 1.5% du montant. La "Subrogación" a été spécifiquement conçue pour éviter cet impôt et est donc bien moins chère.

C'est la *Ficha Europea de Información Normalizada*. C'est le document le plus important. C'est l'offre de prêt officielle et contraignante de la nouvelle banque, qui détaille le taux, les frais, les pénalités. C'est le document clé.

Probablement pas. L'écart de 0.5% est faible. N'oubliez pas que vous devrez payer la pénalité de remboursement anticipé (peut-être 2% de votre capital !). Il faudrait de nombreuses années juste pour rembourser ce coût. C'est pourquoi le guide E-E-A-T recommande un écart minimum de 0.75% à 1.0% pour que l'opération soit rentable.

Ce n'est pas obligatoire, mais c'est fortement recommandé, surtout pour un non-résident. Un courtier connaît les banques qui sont les plus agressives sur les offres de subrogation (ex: Bankinter, ING) et gérera le dossier pour vous, maximisant vos chances de succès.

Oui. Vous pouvez transférer le prêt. Cependant, votre ancienne banque peut annuler les réductions (bonificaciones) qu'elle vous appliquait. De plus, la nouvelle banque vous demandera sûrement de souscrire à ses propres produits (nouvelle assurance vie, etc.) pour vous offrir son meilleur taux. Vous devez comparer le coût total des deux "packages".