Impôt sur les successions et donations en Espagne : guide complet 2025

Introduction

Transmettre un patrimoine en Espagne, que ce soit par héritage ou par donation, implique de prendre en compte l’impôt sur les successions et donations (Impuesto sobre Sucesiones y Donaciones – ISD). Cet impôt, bien que complexe et variant fortement d'une région à l'autre, reste une étape fiscale incontournable lors d'un transfert de biens sur le territoire espagnol.

Comprendre cet impôt est crucial pour tout investisseur ou propriétaire immobilier, qu'il soit résident ou non. Une mauvaise planification peut entraîner des coûts fiscaux significatifs, tandis qu'une bonne anticipation permet d'optimiser la transmission. Ce guide 2025 détaille qui doit payer, comment l'impôt est calculé, et les stratégies pour l'alléger.

💡 Conseil immédiat : Vous voulez connaître immédiatement le montant des droits à payer ? Ne perdez pas de temps avec la théorie. [[LIEN_CALCULATEUR]]Accéder au Calculateur de Succession Gratuit[[/LIEN_CALCULATEUR]]

1. Qui est concerné par l’Impôt sur les Successions (ISD) ?

L'obligation de payer l'ISD en Espagne dépend de la résidence fiscale de l'héritier (ou donataire) et de la localisation des biens transmis.

- ➡️ Résidents en Espagne : Ils sont redevables de l’impôt sur la totalité des biens reçus, qu'ils soient situés en Espagne ou à l'étranger (obligation fiscale illimitée).

- ➡️ Non-résidents en Espagne : Ils sont redevables de l'impôt uniquement sur les biens et droits situés sur le territoire espagnol (obligation fiscale réelle).

Cas typique du non-résident

Même si vous résidez en France, en Belgique ou en Suisse, si vous héritez d'un bien immobilier (maison, appartement) situé en Espagne, vous devrez obligatoirement déposer une déclaration et payer l'ISD en Espagne.

2. Comment est calculé l'ISD : le rôle clé des Communautés Autonomes

Le calcul de l'ISD est une compétence partagée entre l'État central et les 17 Communautés Autonomes. C'est ce qui rend cet impôt si complexe : le montant à payer peut varier énormément en fonction de la région où se situe le bien.

Le barème national (barème de l'État)

En l'absence de réglementation régionale (ou pour certains cas de non-résidents), le barème progressif national s'applique. Il va de 7,65 % à 34 %. Ces barèmes sont complexes à appliquer manuellement. [[LIEN_CALCULATEUR]]Simuler mes droits de succession maintenant[[/LIEN_CALCULATEUR]] pour une estimation précise.

| Base taxable (jusqu'à) | Montant à payer | Reste de la base taxable | Taux applicable (%) |

|---|---|---|---|

| 0,00 € | 0,00 € | 7 993,46 € | 7,65% |

| 7 993,46 € | 611,50 € | 7 987,45 € | 8,50% |

| 15 980,91 € | 1 290,43 € | 7 987,45 € | 9,35% |

| ... | ... | ... | ... |

| 797 555,08 € | 230 468,69 € | Au-delà | 34,00% |

L'importance cruciale des Communautés Autonomes

La quasi-totalité des Communautés Autonomes ont légiféré pour offrir des réductions (reducciones) et des abattements (bonificaciones) bien plus avantageux que ceux de l'État. Ces avantages s'appliquent en priorité.

"La région où se situe le bien est le facteur le plus déterminant dans le calcul de l'impôt sur les successions en Espagne. Un héritage à Madrid n'a fiscalement rien à voir avec un héritage à Valence ou en Catalogne."

3. Principales exonérations et réductions régionales

Les réductions varient énormément, mais ciblent généralement les liens de parenté étroits (Groupe I et II : enfants, conjoints, parents). [[LIEN_CALCULATEUR]]Vérifiez si vous êtes éligible à la bonification de 99%[[/LIEN_CALCULATEUR]] en Andalousie ou ailleurs avec notre calculateur.

Voici les abattements les plus courants :

- ✅ Lien de parenté : Des abattements très élevés pour les conjoints et les enfants (par exemple, 99% à Madrid, 99,9% aux Canaries, 100% en Andalousie jusqu'à 1 million €).

- ✅ Résidence principale : Une réduction sur la valeur de la résidence principale du défunt (souvent 95%), à condition que les héritiers la conservent pendant un certain nombre d'années (généralement 5 à 10 ans).

- ✅ Handicap : Abattements spécifiques en fonction du degré de handicap de l'héritier.

- ✅ Entreprise familiale : Réductions importantes (souvent 95%) pour assurer la continuité des entreprises.

| Communauté Autonome | Abattement / Bonification notable |

|---|---|

| Madrid | Bonification de 99% sur le montant de l'impôt. |

| Andalousie | Exemption pour les bases taxables inférieures à 1 000 000 €. |

| Communauté de Valence | Réduction de 100 000 € (enfants & conjoints). Bonifications variables (ex: 50%). |

| Catalogne | Bonification de 99% pour le conjoint. Réductions variables pour les enfants. |

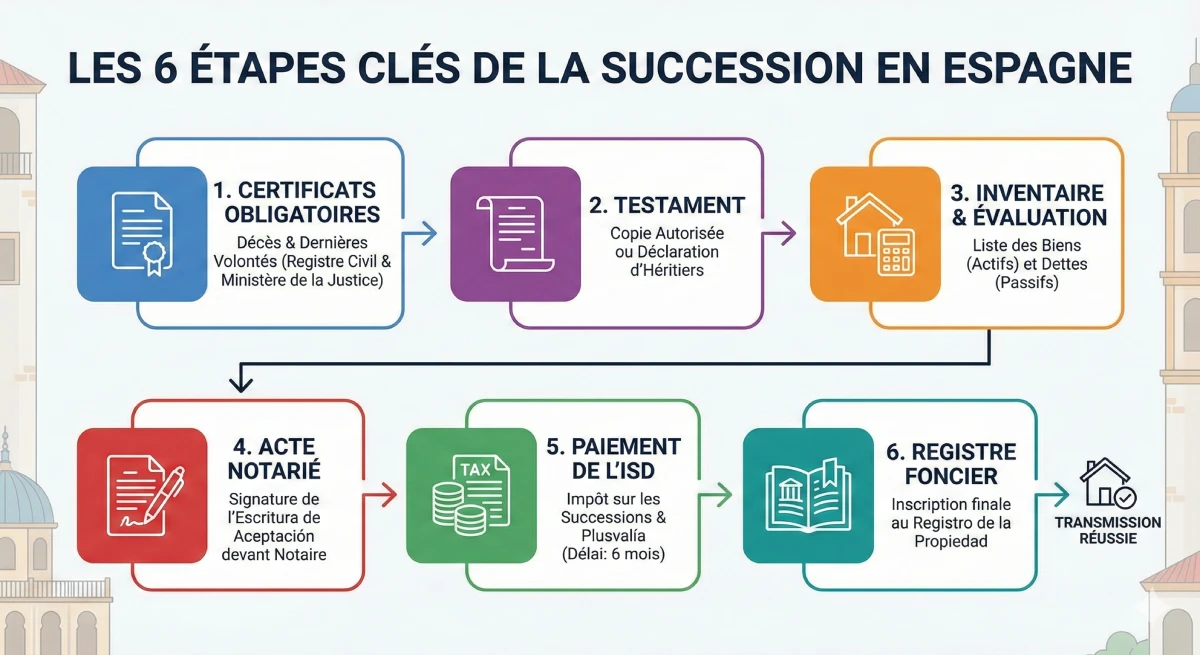

4. Les étapes clés de la succession en Espagne

Le processus de succession en Espagne comporte plusieurs étapes administratives et fiscales obligatoires. De l'obtention du certificat de décès à l'inscription finale du bien au Registre de la Propriété, chaque étape doit être validée.

5. Donations, procédures et exemples pratiques

Le cas des donations (transmission de son vivant)

Une donation est soumise aux mêmes règles fiscales que l'héritage (ISD), mais elle est déclarée et payée par le donataire (celui qui reçoit) au moment de la transmission. Les donations immobilières nécessitent impérativement un acte notarié et l'inscription au Registre Foncier (Registro de la Propiedad).

Attention : La donation peut aussi déclencher chez le donateur (celui qui donne) le paiement de l'impôt sur la plus-value (IRPF pour les résidents) et la plusvalía municipal.

Procédures et délais à respecter

Le respect des délais est fondamental pour éviter les pénalités :

- ⏱️ Pour une succession : L’héritier dispose de 6 mois à compter de la date du décès pour déposer la déclaration (Modèle 650 ou 651) et payer l'ISD. Une prolongation de 6 mois supplémentaires peut être demandée (avant la fin du 5ème mois).

- ⏱️ Pour une donation : La déclaration doit être faite dans les 30 jours ouvrables suivant la signature de l'acte de donation.

Exemple pratique : Héritage d'un appartement

Prenons l'exemple d'un résident français qui hérite (en ligne directe, enfant) d'un appartement en Espagne d'une valeur de 300 000 € :

- ➡️ Si le bien est situé en Catalogne : Après abattements et réductions, l'héritier peut payer environ 10 000 €.

- ➡️ Si le bien est situé à Madrid : L'héritier direct bénéficie d'une bonification de 99%, ramenant l'impôt à quelques centaines d'euros seulement.

6. Risques, conseils et double imposition

Conséquences en cas de non-paiement

Un retard dans le paiement entraîne des intérêts et des pénalités de retard (recargos) de la part de l'administration fiscale espagnole (Agencia Tributaria).

Plus grave encore, aucune mutation de propriété ne peut être effectuée au Registre Foncier sans le justificatif du paiement (ou de l'exonération) de l’ISD. L'héritier ne peut donc ni vendre, ni hypothéquer le bien tant que l'impôt n'est pas réglé.

Conseils pratiques pour optimiser la transmission

Pour bien préparer une transmission en Espagne, l'anticipation est la clé :

- Consultez un notaire et un fiscaliste (asesor fiscal) spécialisé en droit international et connaissant les spécificités de la région (Comunidad Autónoma) concernée.

- Envisagez une donation de votre vivant si la fiscalité de la région est plus avantageuse pour les donations que pour les successions.

- Tenez compte des conventions fiscales entre l'Espagne et votre pays de résidence (comme la France ou la Belgique) pour éviter la double imposition.

- Anticipez la trésorerie nécessaire au paiement des droits, car ils doivent être payés "d'avance" pour pouvoir débloquer les fonds de la succession.

- Consultez les ressources officielles de l'administration fiscale, comme le Manuel pratique de l'Impôt sur les Successions (en espagnol).

Conclusion

L’impôt sur les successions et donations en Espagne est une fiscalité complexe car elle dépend fortement des communautés autonomes. Le montant à payer dépend moins de la valeur du bien que de sa localisation (Madrid, Andalousie, Valence, etc.) et du lien de parenté.

Une bonne préparation, accompagnée de conseils spécialisés, est indispensable. Elle permet de réduire considérablement le montant à payer et d'assurer une transmission fluide de votre patrimoine immobilier en Espagne.

📚 Sources officielles et références juridiques

Besoin d'optimiser votre succession ?

Profitez des opportunités du marché. Discutons de votre projet de vive voix.

Sommaire de l'article

- Introduction

- 1. Qui est concerné par l’Impôt sur les Successions (ISD) ?

- 2. Comment est calculé l'ISD : le rôle clé des Communautés Autonomes

- Le barème national (barème de l'État)

- L'importance cruciale des Communautés Autonomes

- 3. Principales exonérations et réductions régionales

- 4. Les étapes clés de la succession en Espagne

- 5. Donations, procédures et exemples pratiques

- Le cas des donations (transmission de son vivant)

- Procédures et délais à respecter

- Exemple pratique : Héritage d'un appartement

- 6. Risques, conseils et double imposition

- Conséquences en cas de non-paiement

- Conseils pratiques pour optimiser la transmission

- Conclusion

FAQ : Impôt sur les successions et donations (ISD)

Toutes les réponses sur l'impôt sur les successions et les donations espagnol

L'ISD (Impuesto sobre Sucesiones y Donaciones) est l'impôt espagnol sur les successions et les donations. Il s'applique à toute transmission de patrimoine par héritage (succession) ou de son vivant (donation).

Oui. Si vous êtes non-résident (par exemple, vous vivez en France ou en Belgique) et que vous héritez d'un bien situé en Espagne (comme un appartement ou une maison), vous avez l'obligation légale de déposer une déclaration et de payer l'ISD en Espagne sur ce bien.

Non, absolument pas. C'est le point le plus important. Bien qu'il existe un barème national (de 7,65 % à 34 %), l'impôt est géré par les 17 Communautés Autonomes (régions). Le montant final à payer varie énormément selon que le bien se situe à Madrid, en Andalousie, à Valence ou en Catalogne.

Oui. La plupart des régions offrent des réductions (reducciones) et des abattements (bonificaciones) très importants pour les héritiers en ligne directe (Groupe I et II). Par exemple, à Madrid, l'abattement est de 99 % sur l'impôt, et en Andalousie, il y a une exemption jusqu'à 1 million d'euros.

Pour un même appartement d'une valeur de 300 000 € hérité par un enfant :

-

À Madrid : Grâce à l'abattement de 99 %, l'impôt ne serait que de quelques centaines d'euros.

-

En Catalogne : Après application des abattements régionaux, l'impôt pourrait s'élever à environ 10 000 €.

Vous disposez d'un délai de 6 mois à compter de la date du décès pour déposer la déclaration (Modèle 650 ou 651) et payer l'impôt.

Oui, il est possible de demander une prolongation de 6 mois supplémentaires. Attention : cette demande doit être faite impérativement avant la fin du cinquième mois suivant le décès.

Cela dépend entièrement de la région. L'impôt est le même (ISD), mais les abattements régionaux peuvent différer. Une donation doit être déclarée immédiatement (sous 30 jours) et nécessite un acte notarié. Il est essentiel de faire une simulation avec un fiscaliste.

Oui. C'est un point crucial. Le donataire (celui qui reçoit) paie l'ISD (l'impôt sur la donation). Mais vous, le donateur (celui qui donne), pouvez être redevable de deux autres impôts : l'impôt sur la plus-value (IRPF) et la plusvalía municipal.

Outre les pénalités et les intérêts de retard, la conséquence la plus grave est que le Registre Foncier (Registro de la Propiedad) bloquera le bien. Vous ne pourrez pas inscrire le bien à votre nom et vous ne pourrez donc ni le vendre, ni l'hypothéquer tant que l'impôt n'est pas réglé.

Oui, la plupart des régions prévoient une réduction importante (souvent 95 %) sur la valeur de la résidence principale du défunt. Cette réduction est généralement conditionnée à l'obligation pour les héritiers de conserver le bien pendant un certain nombre d'années (5 à 10 ans selon la région).

Pour éviter la double imposition, l'Espagne a signé des conventions fiscales avec certains pays, dont la France. Ces conventions répartissent le droit d'imposer ou permettent de déduire l'impôt payé à l'étranger. L'application est complexe et nécessite l'avis d'un expert.

Les 6 étapes principales sont :

- Obtenir le certificat de décès.

- Obtenir le certificat des dernières volontés (testament).

- Réaliser l'inventaire des biens et des dettes.

- Payer l'impôt sur les successions (ISD).

- Signer l'acte d'acceptation de l'héritage chez le notaire.

- Inscrire le bien à votre nom au Registre Foncier.

Anticipez et faites-vous accompagner. N'essayez pas de gérer cela seul. Consultez un fiscaliste (asesor fiscal) ou un notaire spécialisé en droit des successions international et qui connaît parfaitement les lois spécifiques de la Communauté Autonome où se trouvent les biens.

Contrairement à une succession (délai de 6 mois), une donation doit être déclarée et l'impôt doit être payé beaucoup plus rapidement : dans les 30 jours ouvrables suivant la signature de l'acte de donation chez le notaire.

Vous pourriez être intéressé par ...