Hvordan åpne en bankkonto i Spania?

Introduksjon

Å åpne en bankkonto i Spania er et avgjørende skritt og ofte det første konkrete du gjør som utvandrer, investor eller pensjonist som bosetter deg i landet. Dette er et YMYL-tiltak (Your Money Your Life) som er avgjørende for mange andre handlinger, spesielt signering av en reservasjonskontrakt (arras) eller innhenting av et boliglån.

Hovedskillet er mellom en konto for ikke-residenter (cuenta de no residente) og en konto for residenter. Som eksperter (Ekspertise) innen eiendom guider vi deg gjennom denne avgjørende prosessen for å sikre kjøpsprosjektet ditt.

Nødvendige dokumenter: Nøkkel skillet

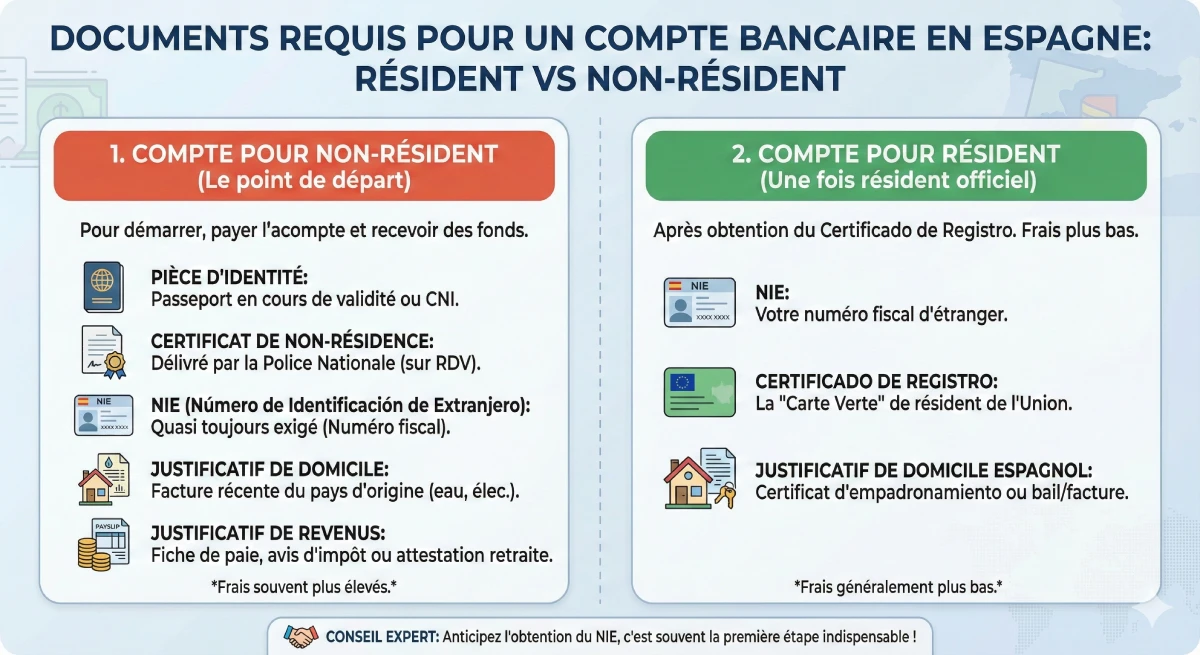

Dokumentlisten varierer drastisk avhengig av om du allerede har spansk bosted ("det grønne kortet" eller Certificado de Registro) eller ikke. De fleste boligkjøpere begynner med en ikke-resident konto.

1. Konto for ikke-residenter (Startpunktet)

Dette er kontoen du vil åpne først, uunnværlig for å betale forskuddet på eiendommen din og motta midler fra hjemlandet ditt. Dokumentene som kreves er:

- 📄 Identitetsbevis: Gyldig pass (foretrukket) eller nasjonalt ID-kort.

- 📄 Ikke-residentbevis: Et nøkkeldokument du må skaffe deg fra en nasjonal politistasjon i Spania (etter avtale).

- 📄 NIE (Número de Identificación de Extranjero): Selv om dette er en "ikke-resident" konto, krever 99% av bankene dette. Det er ditt utenlandske skattenummer, uunnværlig for boligkjøp.

- 📄 Bostedsbevis: En nylig faktura (strøm, telefon) fra hjemlandet ditt.

- 📄 Inntekt/aktivitetsbevis: Lønnslipp, skatteoppgjør eller pensjonsbevis (for å bekjempe hvitvasking av penger).

- 📄 For ikke-residenter eller utlendinger uten klassisk bostedsbevis, kan empadronamiento være en anerkjent måte å bevise din adresse i Spania på.

2. Konto for residenter (Neste skritt)

Når du har fått ditt offisielle bosted (Certificado de Registro de la Unión), må du endre kontoen din til en residentkonto. Gebyrene er vanligvis lavere. Du trenger:

- 📄 Ditt NIE.

- 📄 Ditt Certificado de Registro de la Unión ("det grønne kortet").

- 📄 Et spansk bostedsbevis (ditt empadronamiento-sertifikat, eller en leiekontrakt/faktura).

Hvordan velge riktig bank?

Valget av bank (Pålitelighet) vil avhenge av din profil: trenger du en fysisk filial, en fransktalende kontaktperson, eller foretrekker du lave gebyrer fra nettbanker?

| Bank | Fordeler (Fokus utvandrer / kjøper) | Nøkkelspråk |

|---|---|---|

| Santander | Svært bredt nasjonalt nettverk, robusthet. | 🇪🇸 🇬🇧 (noen ganger 🇫🇷) |

| CaixaBank | "HolaBank"-tjenester dedikert til utvandrere. | 🇪🇸 🇬🇧 🇫🇷 🇩🇪 |

| BBVA | Utmerket mobilapp, veldig moderne. | 🇪🇸 🇬🇧 |

| Sabadell | Svært vant til utenlandske kunder, gode tospråklige rådgivere. | 🇪🇸 🇬🇧 🇫🇷 |

| N26 / Revolut | 100 % online, enkel åpning, men ikke ideelt for boligkjøp (ingen banksjekk). | 🇪🇸 🇫🇷 🇬🇧 |

| Gebyrtype | Hva du må sjekke (Erfaring) |

|---|---|

| Kontoføringsgebyrer (Residentkonto) | Ofte gratis hvis du flytter inntekten din ('nómina') eller tegner produkter (forsikring, etc.). |

| Kontogebyrer (Ikke-resident) | Viktig poeng: Disse gebyrene er ofte høye (f.eks. 30€ til 50€ per kvartal). Forhandle dem! |

| SEPA-overføringer (i Euro) | Bør være gratis, inkludert til Frankrike. |

| Banksjekk ('Cheque Bancario') | Uunnværlig for signering hos notaren. Sjekk kostnaden (noen ganger 0,5% av beløpet!). |

| Debet-/kredittkort | Sjekk årsavgiftene ('mantenimiento de tarjeta'). Debetkort er standard. |

Åpningsprosess og ekspertråd

Når dokumentene er samlet, er åpning i en fysisk filial ofte det enkleste for ikke-residenter. Når saken er godkjent av compliance-avdelingen, er åpningen rask (24 til 72 timer).

Ekspertråd for en boligkjøper

- 💡 Forbered NIE på forhånd: Ikke vent til du har funnet eiendommen. Å skaffe NIE er det første skrittet. Uten det vil ingen bank åpne en konto.

- 💡 Kontaktperson: Prioriter en bank med kundeservice på fransk eller engelsk (Sabadell, CaixaBank/HolaBank er kjent for dette).

- 💡 Gebyrer for ikke-residenter: Spør eksplisitt om 'comisiones cuenta no residente'. De er ofte skjulte og kan forhandles.

- 💡 Banksjekk: Bekreft at banken kan utstede en sertifisert banksjekk ('cheque bancario') for signering hos notaren, og hva de tilhørende gebyrene er.

- 💡 Overføringer: Sjekk overføringsgrensene, som er avgjørende for å overføre pengene dine til boligkjøpet.

Godt å vite: Noen spanske banker nekter å åpne konto på avstand uten NIE. Det er bedre å møte opp personlig med en avtale ('cita previa') eller kontakte en rådgiver for å validere saken din på forhånd.

Konklusjon

Å åpne en bankkonto i Spania er en enkel prosess hvis den er godt forberedt. For en boligkjøper er dette hjørnesteinen i alle fremtidige transaksjoner. Det viser din seriøsitet og forenkler hele kjøpsprosessen.

Sørg for å ha ditt NIE først og fremst, sammenlign gebyrene for ikke-residenter, og prioriter en bank som er vant til internasjonale kunder. Dette vil spare deg for mye stress under den endelige signeringen hos notaren. For å gå videre:

Trenger du hjelp med bankkontoen din i Spania?

Dra nytte av markedsmuligheter. La oss diskutere prosjektet ditt.

FAQ: Åpne bankkonto i Spania

Våre eiendomseksperter svarer på spørsmålene du har om å åpne bankkonto for ditt eiendomsprosjekt i Spania. Slik sikrer vi en trygg og problemfri prosess for deg. 🇪🇸🛡️

Teoretisk sett, ja, men det er sterkt frarådet og komplisert. Du vil trenge en spansk konto for å utstede den banksjekken ("cheque bancario") som notaren krever ved den endelige signeringen. I tillegg vil denne kontoen være uunnværlig for å betale skatter (ITP), notargebyrer, og for å sette opp avtalegiro for vann, strøm og sameiet ("comunidad").

Å skaffe deg NIE-nummeret er det aller første og viktigste steget. Som vi har nevnt i artikkelen, vil 99 % av bankene nekte å åpne en konto (selv for ikke-residenter) uten dette skatteidentifikasjonsnummeret. NIE-nummeret er selve hjørnesteinen for alle administrative prosesser du må gjennom i Spania.

Dette er en vanlig misforståelse:

- NIE er ditt skatteidentifikasjonsnummer (et unikt nummer som aldri endres).

- Ikke-bosatt-beviset er en attest som beviser at du ikke er skattemessig bosatt i Spania på et gitt tidspunkt.

Du søker om begge hos det nasjonale politiet (politistasjon med "Extranjería"-tjenesten), og de utstedes ofte samtidig.

Dette blir stadig vanskeligere på grunn av lovene mot hvitvasking (YMYL). Noen banker (som Sabadell eller CaixaBank/HolaBank) tilbyr dette gjennom spesialiserte filialer, men prosessen er ofte langvarig. Det enkleste og raskeste alternativet er å bestille en time ("cita previa") og møte opp personlig i en bankfilial i Spania med alle dokumentene dine (spesielt ditt NIE).

Disse bankene er utmerkede for daglig bruk, men fullstendig uegnet for et boligkjøp. Hovedårsaken er at de kan ikke utstede "cheque bancario" (sertifisert bankremisse) som er uunnværlig for den endelige betalingen hos notaren. Du vil da stå fast på signeringsdagen.

Dette er et viktig punkt du bør være oppmerksom på. Disse gebyrene er ofte høye fordi du ikke har inntekter ("nómina") knyttet til kontoen. Du kan forvente å betale mellom 30€ og 60€ per kvartal (tilsvarende 120€ til 240€ per år) bare for å opprettholde kontoen. Derfor er det viktig å forhandle om dem og sammenligne vilkårene før du signerer.

Nei, du trenger ikke å stenge den. Du må informere banken din om statusendringen din. Du må vise frem ditt "Certificado de Registro" (det grønne kortet) og ditt sertifikat for empadronamiento. Banken vil konvertere din "cuenta de no residente" til en "cuenta de residente", noe som vil redusere bankgebyrene dine betydelig.

I Spania skjer sluttbetalingen på dagen du signerer det autentiske skjøtet (kjent som "escritura"). Notaren krever en sertifisert banksjekk (utstedt av din spanske bank) fordi dette er den eneste måten å garantere selgeren på at pengene er tilgjengelige og sikre. En øyeblikkelig bankoverføring aksepteres vanligvis ikke, da den ikke gir den samme umiddelbare juridiske sikkerheten du trenger for en trygg handel.

Ja, alltid. Dette er en lovpålagt plikt (kampen mot hvitvasking). Du må dokumentere hvor pengene til kjøpet kommer fra (skattemelding, salgsdokument for annen eiendom, gavebrev, kontoutskrifter for sparing...). Sørg for å ha disse dokumentene klare på forhånd, slik at prosessen ikke stopper opp.

Generelt sett vil banker som er vant til utlendinger (som CaixaBank, Sabadell) godta enkle dokumenter som skatteoppgjør, lønnsslipper eller pensjonsbevis på fransk. Men for mer komplekse dokumenter (for eksempel selskapsvedtekter, notarialdokumenter) kan en autorisert oversettelse ("traducción jurada") bli krevd.

Ja, det er faktisk anbefalt. Å åpne en konto først og overføre egenkapitalen din dit er et tegn på seriøsitet som vil lette vurderingen av lånesøknaden din. Spanske banker finansierer ikke-residenter, vanligvis opptil 60-70 % av kjøpesummen. Dette er en kompleks prosess, og for å sikre deg full "trygghet" er spesialisert hjelp og veiledning veldig nyttig.

Vanligvis, nei. De fleste banker krever ikke et minimumsinnskudd for åpning av konto. Imidlertid vil de fakturere deg for kontoføringsgebyrer fra første kvartal.

Dette er en "lønnskonto". Det er din standard bostedskonto hvor du registrerer dine faste inntekter (lønn eller pensjon). I Spania er det å registrere ("domiciliación") dine inntekter og regninger ("recibos") nøkkelen til å unngå å betale gebyrer for kontoføring.

Enkelte franske banker har partnerskapsavtaler. For eksempel har BNP Paribas avtaler med BBVA for gebyrfrie uttak. Du er imidlertid ikke fritatt fra å måtte åpne en 100% spansk konto. Et partnerskap gir deg ikke en lokal konto, noe som er uunnværlig for autogiro og hos notaren.

En «gestor» (eller «gestoría») er en administrativ og skatterådgiver som er svært vanlig i Spania. Du trenger ikke en for å åpne en bankkonto, men en gestor kan være svært nyttig for å skaffe deg ditt NIE-nummer eller ditt ikke-residensbevis raskt, spesielt hvis du ikke snakker spansk.