Kredyt Hipoteczny Hiszpania: Banki, Stopy 2025 i Pułapki

Wprowadzenie

Dla wielu nabywców francuskojęzycznych uzyskanie kredytu hipotecznego w Hiszpanii to najbardziej krytyczny i złożony etap projektu zakupu. Marzenie o willi na Costa Blanca lub apartamencie w Barcelonie często zderza się z rzeczywistością bankową, która znacznie różni się od tej we Francji czy Belgii. Zasady nie są takie same, a hiszpańskie banki mają specyficzne kryteria, zwłaszcza dla nierezydentów.

Złota zasada, którą Państwo muszą zrozumieć, jest następująca: hiszpańskie banki (takie jak Santander, BBVA, CaixaBank czy Sabadell) finansują rezydentów podatkowych i nierezydentów w różny sposób. Dla nierezydenta bank sfinansuje maksymalnie 60% do 70% wartości nieruchomości (tzw. tasación). Muszą Państwo zatem dysponować wkładem własnym w wysokości co najmniej 30% do 40%, plus około 10-15% na pokrycie kosztów (notariusz, podatki). Ten ekspercki przewodnik objaśnia proces, stawki na 2025 rok oraz pułapki, których należy unikać.

Kredyt: Rezydent czy Nierezydent?

Państwa status podatkowy w Hiszpanii jest pierwszym czynnikiem, który bank przeanalizuje. Rezydent podatkowy (który płaci podatki w Hiszpanii i mieszka tam ponad 183 dni w roku) uzyskuje korzystniejsze warunki. Nierezydent (nabywca nieruchomości rekreacyjnej) stanowi dla banku wyższe ryzyko, co przekłada się na niższe finansowanie.

| Cecha | Kredyt dla Nierezydenta (Państwa przypadek) | Kredyt dla Hiszpańskiego Rezydenta Podatkowego |

|---|---|---|

| Finansowanie (LTV) | 60% do 70% ceny zakupu (lub *tasación*) | 80% (czasem 90%) ceny zakupu |

| Wymagany wkład własny | 30% do 40% ceny + 10-15% kosztów | 20% ceny + 10-15% kosztów |

| Maksymalny okres kredytowania | 20 lat (czasem 25 lat) | 30 lat (czasem 40 lat) |

| Oprocentowanie | Zazwyczaj nieco wyższe | Standardowe stawki |

Stawka stała czy zmienna (Euribor) w 2025?

W Hiszpanii będą mieli Państwo do wyboru dwa rodzaje oprocentowania kredytu. W przeciwieństwie do Francji, gdzie dominuje stała stopa procentowa, zmienna stopa procentowa (`tipo variable`) od dawna była normą w Hiszpanii.

- Stała stopa procentowa (`Tipo Fijo`): Oprocentowanie jest stałe przez cały okres kredytowania. To rozwiązanie zapewniające bezpieczeństwo. W związku ze wzrostem stóp procentowych w latach 2023-2024, stałe stopy procentowe oferowane w 2025 roku są wyższe niż wcześniej, ale zapewniają pełną przewidywalność.

- Zmienna stopa procentowa (`Tipo Variable`): Oprocentowanie składa się ze stałej marży banku (np. +0,7%) dodanej do indeksu referencyjnego: Euribor (12 miesięcy). Jeśli Euribor rośnie, Państwa rata rośnie. Jeśli spada, rata spada. To zakład o przyszłość.

Rada Eksperta

Historycznie, hiszpańskie banki preferowały zmienne stopy procentowe. W 2025 roku wiele banków promuje kredyty "mieszane": stała stopa procentowa przez pierwsze 5 lub 10 lat, a następnie przejście na zmienną. Proszę dokładnie analizować ofertę: „bezpieczeństwo” pierwszych lat często ukrywa przejście na potencjalnie ryzykowne oprocentowanie zmienne w przyszłości.

Proces i Wymagane Dokumenty

Uzyskanie kredytu w Hiszpanii to administracyjny maraton. Kluczem jest przygotowanie. Nie mogą Państwo ubiegać się o kredyt, jeśli nie posiadają jeszcze NIE (Numeru Identyfikacyjnego Obcokrajowca). To pierwszy niezbędny krok.

6 Etapów Wniosku Kredytowego

- Symulacja i wstępna akceptacja: Prosimy skontaktować się z kilkoma bankami (Santander, CaixaBank, Sabadell, BBVA...) w celu uzyskania symulacji.

- Uzyskanie NIE: Niezbędne do wszelkich formalności.

- Podpisanie "Contrato de Arras": Jest to umowa przedwstępna sprzedaży. Wpłacają Państwo zaliczkę (zazwyczaj 10%).

- "Tasación" (Wycena): Bank zleca niezależnemu ekspertowi wycenę wartości nieruchomości. Ta wartość (*tasación*) stanowi podstawę do obliczenia Państwa kredytu, a nie cena sprzedaży.

- Oferta Kredytowa (FEIN): Bank przekazuje Państwu oficjalną ofertę (zwana FIPRE, a następnie FEIN). Mają Państwo 10-dniowy ustawowy okres do namysłu.

- Podpisanie u Notariusza: Podpisują Państwo akt sprzedaży (*escritura*) i akt kredytowy (*hipoteca*) jednocześnie.

Lista Dokumentów dla Nierezydenta

Bank przeanalizuje Państwa zdolność kredytową w kraju pochodzenia.

| Wymagany Dokument | Dlaczego? |

|---|---|

| NIE (Oryginał i kopia) | Niezbędny do podpisania u notariusza i opłacenia podatków. |

| Deklaracje podatkowe (2 ostatnie lata) | Dowodzi Państwa dochodów zadeklarowanych w kraju zamieszkania. |

| Umowa o pracę i 3 ostatnie paski płacowe | Dowodzi stabilności Państwa dochodów (wymagany jest kontrakt na czas nieokreślony). |

| Wyciągi bankowe (6 ostatnich miesięcy) | Sprawdzenie Państwa oszczędności, wkładu własnego i zarządzania finansami. |

| Potwierdzenie wkładu własnego | Dowodzi pochodzenia środków (przeciwdziałanie praniu pieniędzy). |

| Raport CIRBE (Bank Francji) | Dowodzi braku długów lub zaległości w płatnościach. |

| Contrato de Arras | Umowa przedwstępna zakupu nieruchomości, którą Państwo zamierzają nabyć. |

3 Pułapki do Uniknięcia (Nasze Doświadczenie)

Jako eksperci wspierający nabywców, zbyt często obserwujemy błędy, które mogą być kosztowne lub pokrzyżować plany.

Pułapka 1: Zapomnienie o "Gastos" (Kosztach)

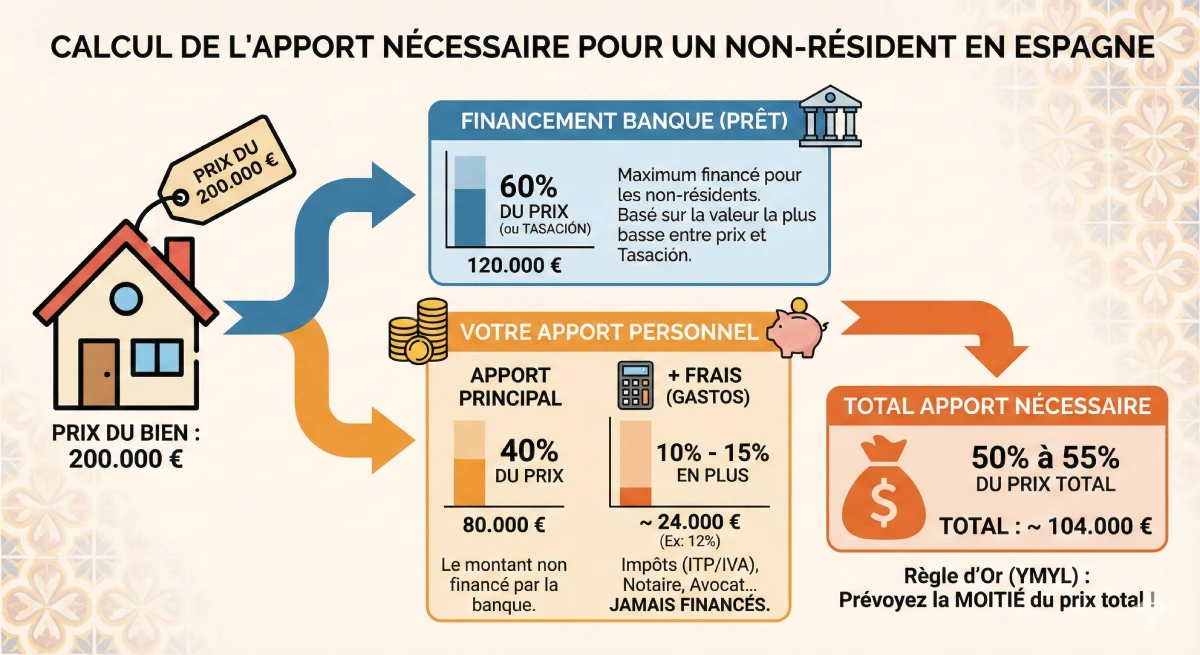

Proszę nie obliczać wkładu własnego wyłącznie na podstawie ceny nieruchomości. Muszą Państwo doliczyć 10% do 15% kosztów (*gastos*), które **nigdy nie są finansowane przez bank**.

Przykład: Dla nieruchomości o wartości 200.000€ bank pożycza 60% (120.000€).

- Państwa wkład własny na nieruchomość: 80.000€

- Państwa koszty (np. 12%): 24.000€

- Całkowity wymagany wkład własny: 104.000€ (czyli ponad 50% ceny zakupu!)

Pułapka 2: Tasación Niższa od Ceny Sprzedaży

Bank udziela kredytu na podstawie niższej kwoty spośród ceny sprzedaży i *tasación*. Jeśli Państwo kupują nieruchomość za 200.000€, ale ekspert wyceni ją (*tasación*) na 180.000€, bank pożyczy Państwu tylko 60% z 180.000€ (czyli 108.000€), a nie 120.000€. Państwa wkład własny będzie musiał wzrosnąć o 12.000€ !

Pułapka 3: "Bonificaciones" (Produkty Powiązane)

Aby uzyskać atrakcyjne oprocentowanie, bank narzuci Państwu subskrypcję produktów dodatkowych (`productos vinculados` lub `bonificaciones`). Najczęściej: ubezpieczenie na życie (`seguro de vida`) i ubezpieczenie mieszkaniowe (`seguro de hogar`) u nich. Koszt tych ubezpieczeń, często wysoki, musi być uwzględniony w Państwa kalkulacji rentowności, ponieważ czasami niweluje korzyści z obniżonej stopy procentowej.

Oficjalne Źródło

Kwestie podatkowe i kredyty hipoteczne to złożone zagadnienia. W celu uzyskania oficjalnych informacji dotyczących Państwa praw jako kredytobiorcy, prosimy skonsultować portal klienta Banku Hiszpanii (Banco de España).

Zapoznaj się z oficjalnym przewodnikiem po kredytach hipotecznych (Banco de España).

Podsumowanie

Uzyskanie kredytu hipotecznego w Hiszpanii w 2025 roku jest w pełni możliwe dla nierezydenta, pod warunkiem perfekcyjnego przygotowania. Rynek hiszpański funkcjonuje inaczej: zmienna stopa procentowa (Euribor) jest tam powszechna, a wymagany wkład własny jest najbardziej krytycznym punktem.

Prosimy zapamiętać tę zasadę: należy przewidzieć minimum 40% do 50% ceny sprzedaży w postaci wkładu własnego (aby pokryć 30-40% niefinansowanych oraz 10-15% kosztów). Wcześniejsze przygotowanie dokumentów (NIE, deklaracje podatkowe) oraz porównanie ofert (CaixaBank, BBVA, Santander...) zabezpieczy Państwa finansowanie i pozwoli uniknąć typowych pułapek.

Weryfikacja finansowania?

Skorzystaj z okazji rynkowych. Porozmawiajmy o Twoim projekcie.

Spis treści artykułu

- Wprowadzenie

- Kredyt dla rezydenta a nierezydenta: Kluczowe różnice

- Stopa stała czy zmienna (Euribor): Co wybrać w 2025?

- Proces i wymagane dokumenty

- 6 kroków wnioskowania o kredyt

- Checklista dokumentów dla nierezydenta

- 3 pułapki, których należy unikać (Nasze sprawdzone doświadczenie)

- Pułapka 1: Zapomnienie o „Gastos” (Koszty)

- Pułapka 2: Wycena (Tasación) niższa niż cena sprzedaży

- Pułapka 3: „Bonificaciones” (Produkty powiązane)

- Podsumowanie

🇪🇸 Kredyt Hipoteczny w Hiszpanii dla Nerezydentów: FAQ 🛡️

Odpowiedzi na Państwa dodatkowe pytania dotyczące wkładu własnego, stóp procentowych (Euribor, stałe), wyboru banków oraz pułapek finansowania w 2025 roku.

Ostrzeżenie YMYL (E-E-A-T)

Informacje zawarte w tym FAQ mają charakter wyłącznie informacyjny i ekspercki, oparte na naszym doświadczeniu (E-E-A-T). Finansowanie nieruchomości jest złożonym tematem YMYL (Your Money Your Life). Warunki kredytowania, stopy procentowe i polityka banków mogą ulec zmianie. Zalecamy Państwu skonsultowanie się z wykwalifikowanym doradcą finansowym lub pośrednikiem hipotecznym w celu uzyskania spersonalizowanych porad przed podjęciem jakichkolwiek decyzji finansowych.

To najważniejsza zasada YMYL (Your Money Your Life – Twoje Pieniądze, Twoje Życie). Hiszpańskie banki udzielają kredytu hipotecznego jedynie na 60% do 70% ceny nieruchomości (jest to LTV, czyli wskaźnik kredytu do wartości). Państwo muszą zatem wnieść pozostałe 30% do 40% wkładu własnego. Dodatkowo, Państwo ponoszą koszty zakupu (podatki ITP, notariusz itp.), które stanowią dodatkowe 10% do 15%. Koszty te nigdy nie są finansowane przez bank.

(30% wkładu własnego + 10% kosztów) = minimum 40%.

Nie. Rozróżnienie nie opiera się na narodowości (UE czy spoza UE), lecz na **rezydencji podatkowej**. Jeśli Państwo płacą podatki we Francji lub w Belgii, są Państwo traktowani jako "nierezydent" przez hiszpański bank, a finansowanie będzie ograniczone do 60-70% wartości nieruchomości, nawet jeśli są Państwo obywatelami Europy.

Jest to bardzo ryzykowne. Hiszpańskie banki wymagają udokumentowania pochodzenia środków (*justificante del origen de los fondos*). Jeśli zauważą, że Państwa wkład własny jest sam w sobie długiem, mogą odrzucić wniosek. Oczekują one zobaczyć rzeczywiste oszczędności. Dodatkowo, zwiększyłoby to Państwa ogólne zadłużenie, co jest kluczowym kryterium.

Po złożeniu Państwa kompletnej dokumentacji (zawierającej numer NIE, *tasación* – wycenę nieruchomości – oraz umowę o pracę), należy liczyć się z okresem od 4 do 8 tygodni. Sama *tasación* (wycena) trwa około tygodnia, a analiza prawna i finansowa przeprowadzana przez bank zajmuje pozostały czas. Nigdy nie podpisujcie Państwo *contrato de arras* (umowy przedwstępnej z zadatkiem) z terminem krótszym niż 60 dni, jeśli Państwa zakup jest uzależniony od uzyskania kredytu.

Mogą Państwo uzyskać symulacje oraz niewiążące wstępne decyzje kredytowe. Jednakże, nie mogą Państwo otrzymać oficjalnej oferty kredytowej (dokumentu FEIN) ani podpisać aktu notarialnego kredytu u notariusza bez numeru NIE. Jest to absolutny priorytet administracyjny.

Euribor (Euro Interbank Offered Rate) to średnia stopa procentowa, po której europejskie banki pożyczają sobie pieniądze. Jest to wskaźnik referencyjny dla wszystkich kredytów o zmiennej stopie procentowej w Hiszpanii. Wybór zmiennej stopy to ryzyko: jeśli Euribor spadnie, Państwa miesięczne raty spadną. Jeśli wzrośnie (jak miało to miejsce w latach 2023-2024), Państwa miesięczne raty mogą znacznie wzrosnąć. Stała stopa procentowa oferuje bezpieczeństwo i stabilność Państwa inwestycji.

Jest to bardzo powszechny produkt w Hiszpanii. Łączy on w sobie dwie formy: Państwo mają stałe oprocentowanie przez pierwsze lata (zazwyczaj 5, 10 lub 15 lat), aby zapewnić sobie bezpieczeństwo na początku, a następnie kredyt automatycznie przechodzi na zmienne oprocentowanie (Euribor + marża banku) na pozostały okres kredytowania.

Tak. Nie ma oficjalnych przepisów prawnych, ale polityka ryzyka banków jest jasna: kredyt musi zostać w pełni spłacony zanim kredytobiorca ukończy 75 lat (czasami 80 lat w rzadkich przypadkach). Jeśli mają Państwo 60 lat, bank zaoferuje Państwu kredyt na maksymalnie 15 lat.

Hiszpańskie banki są rygorystyczne. Państwa "tasa de esfuerzo" (wskaźnik obciążenia kredytowego) nie powinien przekraczać od 30% do 35% Państwa miesięcznych dochodów netto, wliczając w to nowy hiszpański kredyt ORAZ wszystkie Państwa istniejące zobowiązania (kredyt samochodowy, kredyt hipoteczny w Państwa kraju pochodzenia...).

To nabywca (kredytobiorca) ponosi koszty firmy dokonującej wyceny (tzw. *tasadora*), nawet jeśli to bank zleca jej wykonanie. Koszt wyceny waha się od 300 do 600 euro, w zależności od rodzaju nieruchomości. W przypadku odmowy udzielenia kredytu lub gdy wycena (tzw. *tasación*) jest zbyt niska, opłaty te są niestety bezzwrotne.

Zgodnie z prawem, nie. Hiszpańskie prawo zabrania wymuszania łącznej sprzedaży ubezpieczenia na życie (seguro de vida). Jedynym obowiązkowym ubezpieczeniem jest ubezpieczenie nieruchomości (seguro de hogar) od pożaru. Jednakże, jeśli Państwo odmówią przyjęcia dodatkowych produktów banku (tzw. bonificaciones), bank ma prawo podnieść Państwa oprocentowanie. Należy zatem dokładnie obliczyć, co jest dla Państwa najbardziej opłacalne.

Bank hiszpański musi ocenić Państwa ogólne zadłużenie. W związku z tym poprosi Państwa o „kartę Banque de France” (dla rezydentów francuskich) lub „przegląd Centrali Kredytowej” (dla rezydentów belgijskich). Jest to oficjalny dokument, który wymienia wszystkie Państwa bieżące zobowiązania kredytowe. W Hiszpanii odpowiednik nazywa się CIRBE (Central de Información de Riesgos del Banco de España).

Dla nierezydenta niemal zawsze korzystniej jest skorzystać z usług brokera kredytów hipotecznych (bróker hipotecario) z siedzibą w Hiszpanii. „Klasyczne” banki (CaixaBank, Santander) posiadają lokalne oddziały, które zazwyczaj nie obsługują nierezydentów i nie są zaznajomione z dedykowanymi procedurami. Specjalistyczny broker zna odpowiednie kontakty, banki, które udzielają pożyczek cudzoziemcom (takie jak Sabadell czy Bankinter), i skutecznie przygotuje Państwa wniosek, maksymalizując szanse na pozytywne rozpatrzenie.

Dla nierezydenta jest to bardzo trudne. Bank finansuje 60-70% wartości zakupu. Kredyty na remonty (hipoteca para reforma) to inne produkty finansowe i są znacznie trudniejsze do uzyskania dla nierezydenta. Bardziej roztropne jest finansowanie Państwa prac z własnych środków.

To najważniejszy dokument. Jest to oficjalna i wiążąca oferta kredytu banku, ważna przez określony czas. Dokument ten podsumowuje wszystkie warunki: oprocentowanie, całkowity koszt, ubezpieczenia, kary. Po jej otrzymaniu, mają Państwo 10-dniowy ustawowy okres do namysłu, zanim będą Państwo mogli podpisać ją u notariusza.

Na ten sam temat:

Nasi klienci mówią o nas

Recenzje od Peter Z.

"Inwestor pod wynajem, Murcja"

Jestem zadowolony z mojej inwestycji. Pan Greg spisał się znakomicie. Apartament dwupoziomowy jest doskonały pod wynajem, generuje dobry zwrot. Usługi profesjonalnego zespołu są bardzo pomocne, nawet pomimo mojej niedoskonałej znajomości francuskiego. Zdecydowanie polecam.

Recenzje od Loïc S.

Zadowolony Inwestor z Dénii

Recenzje od Roxane R.

"Inwestorka w Alicante"

Rozmawialiśmy telefonicznie na temat potencjalnej przyszłej współpracy, a moje pierwsze wrażenie jest bardzo pozytywne. To poważni profesjonaliści, pełni pomysłów, co budzi zaufanie i zachęca do współpracy z nimi.

Recenzje od Inès L.

"Zachwycona nabywczyni, region Antequery"

Jestem zachwyconą nabywczynią w Antequerze! Dzięki profesjonalizmowi agencji i jej cennym radom, proces zakupu przebiegł w pełnym spokoju i z poczuciem bezpieczeństwa. Urok regionu oraz wysoka jakość wsparcia zasługują w pełni na moją ocenę 5/5.

Recenzje od Julien G.

"Zachwyceni Nabywcy, region Albarracín"

Jako Belgowie, jesteśmy zachwyconymi nabywcami nieruchomości w przepięknym regionie Albarracín. Wsparcie ze strony Grégory’ego było wyjątkowe. Jego dogłębna znajomość regionu i dostępnych tam atrakcji, w tym pól golfowych, była prawdziwym atutem, który utwierdził nas w naszym wyborze.

Recenzje od Maxence G.

Zadowolony Nabywca, region Javea

Recenzje od Fabien D.

"Emeryt-ekspatriant w Segowii"

W kwestii naszego projektu emerytalnego w Segowii, wsparcie Grégory'ego było po prostu perfekcyjne. Jako pasjonat golfa, natychmiast zrozumiał nasze oczekiwania i znalazł dla nas prawdziwą perełkę, zaledwie kilka kroków od wspaniałego pola golfowego. Serdecznie dziękujemy za jego zaangażowanie i profesjonalizm!

Recenzje od Sarah D.

Emerytka-ekspatka w Bazie

Recenzje od Lydia R.

Doskonale!!!

Recenzje od Sébastien G.

Właścicielka wspaniałego apartamentu w Olverze.

Recenzje od Mathis R.

Zadowolony właściciel w Oropesa del Mar

Recenzje od Constance B.

Emerytka, ekspatriantka w Bazie

Recenzje od Gilles B.

Właścicielka wspaniałego mieszkania na Formenterze.

Recenzje od Lucie G.

"Zadowolona inwestorka w La Coruñi"

Jako inwestorka jestem absolutnie zachwycona moim projektem w La Coruñi. Byłam pod wrażeniem jakości doradztwa i dogłębnej znajomości lokalnego rynku. Proces przebiegł z niezwykłą płynnością i został przeprowadzony z wzorowym profesjonalizmem, co jest bardzo uspokajające w kontekście inwestycji.

Recenzje od Jules-Antoine B.

"Zadowolony Inwestor w Sitges"

Jako inwestor z Belgii, jestem niezwykle zadowolony z mojego projektu w Sitges. Dogłębna znajomość lokalnego rynku przez agencję była kluczowym atutem w identyfikacji właściwej inwestycji. Cały proces został przeprowadzony z wielkim profesjonalizmem i niezwykłą efektywnością, gorąco polecam.

Recenzje od Quentin P.

Właścicielka wspaniałego apartamentu w Sewilli.

Recenzje od Édith R.

Właściciel willi w Benalmádenie.

Recenzje od Christelle W.

"Lekarz dentysta w Lyonie"

Prestiżowe nieruchomości oferowane na sprzedaż w rajskim otoczeniu, w bezkonkurencyjnych cenach. Francuscy profesjonaliści z branży nieruchomości w Hiszpanii, którzy oferują Państwu możliwość dogłębnego poznania jednego z najpiękniejszych regionów Hiszpanii. Zdecydowanie polecam!

Recenzje od Emma B.

"Emerytka mieszkająca na emigracji w Vejer de la Frontera"

Jako emerytka mieszkająca na emigracji w Vejer de la Frontera, byłam zachwycona wsparciem Lorety. Jej kompetencje w zakresie usług administracyjnych i prawnych zapewniły mi bezcenną pewność i spokój ducha. Wszystko zostało załatwione z profesjonalizmem i serdecznością, dziękuję, Loreto!

Recenzje od Françoise D.

"Nabywczyni, Guardamar del Segura"

Na początku projektu miałam wiele obaw, ale Pani potrafiła mnie uspokoić i doskonale zrozumiała moje potrzeby. Transakcja zakupu przebiegła bez żadnego stresu.

Recenzje od Aurore L.

Zadowolona nabywczyni, region Huéscar

Recenzje od Clovis B.

"Zadowolony nabywca, region Carchuna"

Jesteśmy zachwyconymi nabywcami w Carchuna! Wsparcie Grégory'ego było niezwykłe. Oprócz jego wielkiego profesjonalizmu, jego znajomość lokalnych pól golfowych była dla nas prawdziwym atutem. Jesteśmy zachwyceni, że znaleźliśmy idealną nieruchomość, aby cieszyć się naszymi dwoma pasjami.

Recenzje od Jérémy G.

Właściciel willi w Villafranca del Cid.

Recenzje od Jean-Pierre L.

"Właściciel willi, Costa Blanca"

Dzięki Państwa wsparciu znalazłem swoją willę nad morzem. Grzegorz jest niezwykle uprzejmy i zawsze dostępny.

Recenzje od Yohan C.

"Emeryt-ekspatriant w Grazalemie"

W związku z naszym planem emerytalnym w Grazalemie, zostaliśmy doskonale doradzeni przez Jérôme'a. Jego ekspercka wiedza na temat rynku nieruchomości premium oraz biegłość w aspektach finansowych stanowiły dla nas prawdziwy atut, zapewniając poczucie bezpieczeństwa naszej inwestycji. To wielka radość rozpocząć to nowe życie z całkowitym spokojem i pewnością.

Recenzje od Inès B.

Właścicielka wspaniałego apartamentu w Orihueli.

Recenzje od Valérie V.

"Szczęśliwa właścicielka apartamentu w Maladze"

Wreszcie jesteśmy właścicielami apartamentu w Maladze i nie mogliśmy sobie wyobrazić lepszej opieki. Ekspertyza finansowa Jérôme'a oraz jego znajomość rynku nieruchomości luksusowych pozwoliły nam zrealizować naszą inwestycję z pełnym poczuciem bezpieczeństwa. Serdecznie mu dziękujemy za profesjonalizm i cenne porady.

Recenzje od Cassandra R.

Właściciel wspaniałego apartamentu w Ripoll.

Recenzje od Anaëlle N.

Właścicielka willi w Archidonie.

Recenzje od Marie D.

"Zadowolona Właścicielka w Alicante"

Jestem bardzo zadowolona, doświadczenie było bez zarzutu! Grégory wykazał się pełnym zaangażowaniem i profesjonalizmem od początku do końca współpracy. Zdecydowanie polecam Państwu.

Recenzje od Ana G.

"Właściciel willi w Castellar de la Frontera."

Dziękuję

Recenzje od Lola D.

"Zadowolona właścicielka nieruchomości w Huéscar"

Jesteśmy wreszcie właścicielami nieruchomości w Huéscar, a całe doświadczenie było perfekcyjne. Wsparcie Pana Jérôme'a było kluczowe; Jego ekspertyza finansowa pozwoliła nam zabezpieczyć naszą inwestycję z pełnym zaufaniem i spokojem. Jego profesjonalizm i dogłębna znajomość rynku nieruchomości premium to nieocenione atuty.

Recenzje od Sandrine B.

"Zadowolona Inwestorka w Marchenie"

Jako inwestorka jestem absolutnie zachwycona moją inwestycją w Marchenie. Wsparcie Grégory'ego było wyjątkowe; jego znajomość atutów regionu, w tym wspaniałych pól golfowych, stanowiła prawdziwy atut dla mojej inwestycji. Jego profesjonalizm i trafne porady są bezcenne.

Recenzje od Julia P.

"Właścicielka, Santa Pola"

Mój mąż i ja jesteśmy niezmiernie zadowoleni z usługi. Udało nam się kupić nasz penthouse w rekordowo krótkim czasie! Serdeczne podziękowania dla Jérôme'a.

Recenzje od Charlotte C.

"Zadowolona nabywczyni, region Kartageny"

Jako Belgowie jesteśmy niezwykle zadowolonymi nabywcami w pięknej okolicy Kartageny. W przypadku tego pierwszego projektu w Hiszpanii szczególnie doceniliśmy jakość doradztwa i profesjonalizm agencji. Cały proces przebiegł płynnie i był niezwykle uspokajający od początku do końca – to prawdziwa przyjemność!

Recenzje od Marie L.

Zadowolona inwestorka w Barcelonie

Recenzje od Marion R.

"Właściciel willi w Sayalonga."

Wreszcie jesteśmy właścicielami naszej willi w Sayalonga! Ogromne podziękowania dla Lorety, której ekspertyza była nieoceniona. Jej rygorystyczne zarządzanie wszystkimi aspektami administracyjnymi i prawnymi pozwoliło nam zrealizować nasz projekt z pełnym spokojem. To prawdziwa przyjemność, że byliśmy tak dobrze wspierani.

Recenzje od Myriam M.

"Emerytka, belgijska ekspatriantka, Benidorm"

Podczas mojej pierwszej wizyty miałam bardzo precyzyjne oczekiwania, ale zdałam sobie sprawę, że nie do końca jasno zakomunikowałam swoje kryteria. Po wyjaśnieniu, Freddy potrafił lepiej ukierunkować moje preferencje i skutecznie mnie wesprzeć.

Recenzje od Anouk D.

Właściciel wspaniałego apartamentu w Torrox.

Recenzje od Jérémy B.

Właściciel wspaniałego apartamentu w Cadaqués.

Recenzje od David G.

Właściciel willi w Santa Pola.

Recenzje od Marjorie L.

Mieliśmy niedawno przyjemność poznać Pana Gregory'ego i jego agencję. Jesteśmy pod wrażeniem serdecznego przyjęcia oraz poświęconego nam czasu na omówienie naszych preferencji geograficznych. Rozpoczynamy naszą współpracę i bardzo serdecznie dziękuję Panu Gregory'emu. Nie mam wątpliwości, że znajdzie dla nas nasz dom. Marjorie

Recenzje od Isidore F.

Emeryt-ekspatriant w Estepie

Recenzje od Fanny V.

Zadowolona Nabywczyni, z regionu Albarracín

Recenzje od Bastien G.

Zadowolony nabywca, region Santiago de Compostela

Recenzje od Hélène R.

Emerytka ekspatka w Salamance

Recenzje od Constance G.

Właściciel willi w Benidormie.

Recenzje od Zerouki Z.

Poważny i responsywny zespół. Dziękuję Państwu za dyspozycyjność i spersonalizowane porady. Gorąco Państwu polecam, zwłaszcza osobom poszukującym nieruchomości w Alicante. Życzę Państwu dalszych sukcesów!

Recenzje od Aurore B.

Właściciel willi w San Fernando.

Recenzje od Sébastien D.

"Właściciel willi na Ibizie."

Jestem DJ-em i to jest prawdziwe spełnienie marzeń, co zawdzięczam Panu Jérôme'owi. Serdeczne podziękowania za Pańskie profesjonalne wsparcie.