Nieruchomości w Hiszpanii: Kupno – Osoba Prywatna czy Spółka? Pułapka SCI, Bezpieczne SL.

Wprowadzenie

Zakup nieruchomości w Hiszpanii to poważne przedsięwzięcie. Jednakże pojawia się kluczowe pytanie: czy kupować jako osoba fizyczna, czy za pośrednictwem spółki (osoby prawnej)? Dla Francuzów kuszące jest wykorzystanie istniejącej struktury, takiej jak SCI (Société Civile Immobilière) lub SAS. To decyzja o poważnych konsekwencjach finansowych i podatkowych, a odpowiedź nie jest taka, jak Państwo myślą.

Jako eksperci hiszpańskiego rynku nieruchomości musimy jasno stwierdzić: wykorzystanie francuskiego SCI do zakupu w Hiszpanii to pułapka podatkowa. Hiszpania nie uznaje "transparentności podatkowej" SCI, co prowadzi do koszmaru podwójnego opodatkowania. Ten przewodnik porównuje dwie prawidłowe metody: zakup na własne nazwisko (najprostsza) oraz zakup za pośrednictwem *właściwej* struktury spółki, czyli hiszpańskiej Sociedad Limitada (SL).

Opcja 1: Zakup jako osoba fizyczna (Persona Física)

Jest to najbardziej prosta i powszechna metoda dla nierezydenta kupującego drugą nieruchomość lub pojedynczą nieruchomość na wynajem. Proces jest bezpośredni: Państwo kupują jako osoba fizyczna.

Kluczowe etapy to:

- Uzyskanie Państwa NIE (Numeru Identyfikacji Cudzoziemca), który jest Państwa obowiązkowym identyfikatorem podatkowym.

- Otworzenie hiszpańskiego konta bankowego.

- Powołanie prawnika (abogado) do sprawdzenia legalności nieruchomości (za pośrednictwem Nota Simple).

- Podpisanie aktu sprzedaży (escritura) u notariusza.

Opodatkowanie osoby fizycznej (Nierezydent)

Opodatkowanie jest przewidywalne:

- ✅ Przy zakupie: Płacą Państwo ITP (Podatek od Nabycia Praw Majątkowych) za nieruchomość z rynku wtórnego (7% do 10% w zależności od regionu) lub IVA (VAT) w wysokości 10% za nieruchomość nową.

- ✅ Rocznie: Płacą Państwo IBI (podatek od nieruchomości) oraz IRNR (Podatek Dochodowy od Nierezydentów).

- ✅ IRNR (najem): Jeśli wynajmują Państwo nieruchomość, są Państwo opodatkowani stawką 19% (jako rezydent UE) od *netto* dochodów z najmu.

- ✅ IRNR (użytek własny): Jeśli Państwo nie wynajmują, Hiszpania uznaje, że korzystają Państwo z "fikcyjnego czynszu". Płacą Państwo 19% od podstawy wynoszącej 1,1% do 2% wartości katastralnej.

| Zalety (Osoba Fizyczna) | Wady (Osoba Fizyczna) |

|---|---|

| Prostota administracyjna i niskie koszty zarządzania. | Brak anonimowości (Państwa nazwisko jest publiczne w Rejestrze). |

| Opodatkowanie (IRNR) korzystne, 19% od netto dochodów z najmu. | Dziedziczenie / Sukcesja podlega prawu hiszpańskiemu (wysokie podatki w niektórych regionach). |

| Idealne do użytku osobistego lub prostej inwestycji pod wynajem. | Trudności w odliczaniu niektórych kosztów (poza najmem). |

Opcja 2: Zakup za pośrednictwem spółki (Pułapka SCI i rozwiązanie SL)

Tutaj popełniany jest najkosztowniejszy błąd. Myślą Państwo: "Mam SCI we Francji, kupię przez nią".

Śmiertelna Pułapka: Zakup przez francuską SCI lub SAS

NIE RÓBCIE TEGO. Hiszpania nie uznaje reżimu "transparentności podatkowej" francuskich SCI. Dla hiszpańskiego urzędu skarbowego Państwa SCI nie jest "transparentne", to nieprzejrzysty podmiot zagraniczny.

Konsekwencje:

- ❌ Podwójne Opodatkowanie: Państwa SCI zostanie opodatkowane w Hiszpanii od zysków (wg stawki hiszpańskiego podatku od osób prawnych lub IRNR). Następnie, gdy będą Państwo dystrybuować dywidendy we Francji, Państwo (wspólnicy) zostaną *ponownie* opodatkowani od tych samych dochodów we Francji.

- ❌ Niewłaściwe Opodatkowanie: Tracą Państwo korzyść z 19% stawki IRNR dla osób fizycznych.

- ❌ GEBI: W niektórych przypadkach SCI może podlegać GEBI (specjalnemu podatkowi od nieruchomości należących do podmiotów nierezydentów) w wysokości 3% wartości katastralnej, choć umowa o unikaniu podwójnego opodatkowania między Francją a Hiszpanią może to złagodzić.

Profesjonalne Rozwiązanie: Utworzenie hiszpańskiej Sociedad Limitada (SL)

Jeśli chcą Państwo kupić nieruchomość za pośrednictwem spółki (dla anonimowości, zarządzania wieloma nieruchomościami lub optymalizacji sukcesyjnej), jedynym wykonalnym rozwiązaniem jest utworzenie spółki prawa hiszpańskiego. Najczęściej spotykana jest Sociedad Limitada (SL), odpowiednik francuskiej SARL/SASU.

W tym przypadku to hiszpańska SL staje się właścicielem nieruchomości. Państwo są wspólnikami (socio) tej SL.

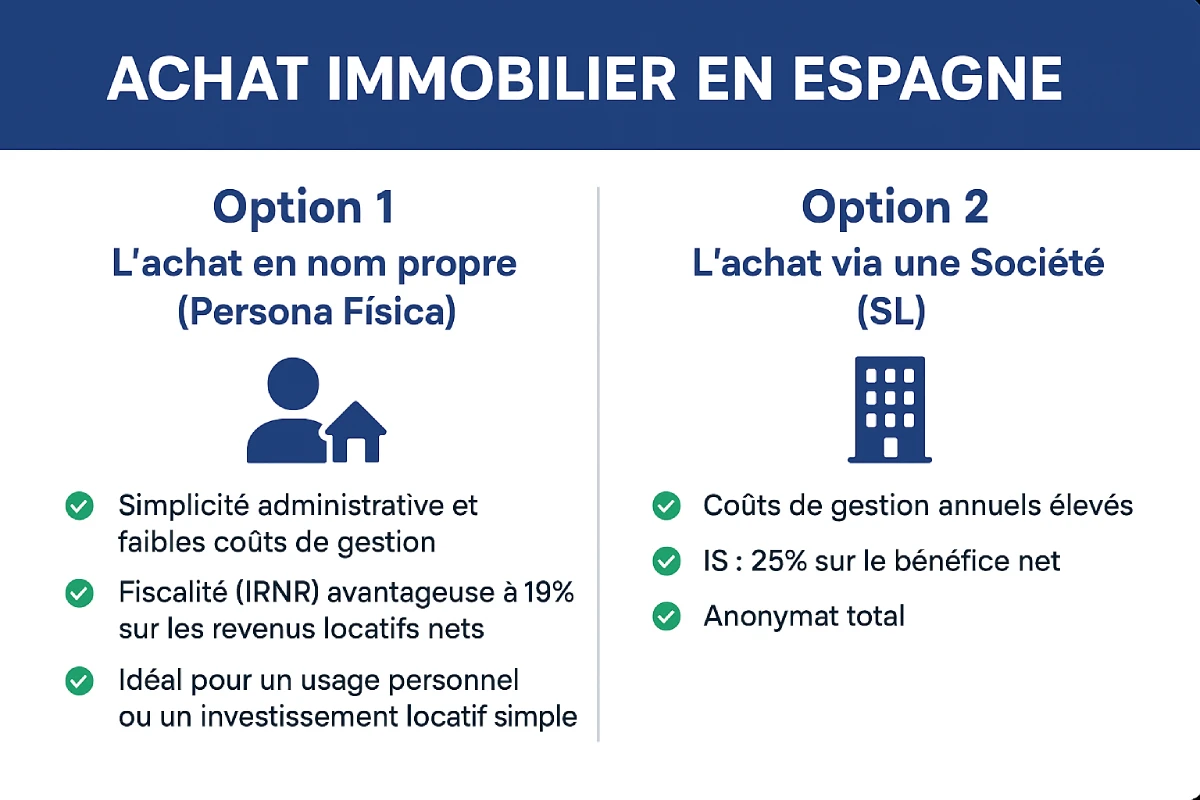

Porównanie: Zakup na własne nazwisko vs. Spółka (SL)

Zatem, kiedy należy preferować SL? Ta struktura nie jest odpowiednia dla prostej drugiej nieruchomości ze względu na koszty zarządzania. Staje się ona istotna w przypadku inwestycji na dużą skalę w nieruchomości pod wynajem.

| Kryterium | Zakup na własne nazwisko (Osoba Fizyczna) | Zakup przez hiszpańską SL (Spółka) |

|---|---|---|

| Roczne koszty zarządzania | Niskie (IBI + IRNR) | Wysokie (Obowiązkowy księgowy/Gestor: ~1 000€ - 2 500€/rok) |

| Podatek od dochodów z najmu | IRNR: 19% (dla UE) od dochodu netto. | IS: 25% (Podatek Korporacyjny) od zysku netto. |

| Amortyzacja & Koszty | Amortyzacja i koszty podlegające odliczeniu (jeśli wynajmowane). | Wszystkie koszty (ubezpieczenie, księgowy, IBI...) podlegają odliczeniu od zysku. |

| Anonimowość | Brak (Nazwisko publiczne w Rejestrze). | Całkowita (Rejestr wskazuje nazwę SL, nie Państwa). |

| Dziedziczenie / Sukcesja | Podatki od spadków (regionalne). | Ułatwienie: Przenosi się udziały w spółce (często niżej opodatkowane). |

| Użytek osobisty | Tak (płacąc "fikcyjny" IRNR). | Niezalecane. Udostępnienie nieruchomości wspólnikowi bezpłatnie jest opodatkowaną korzyścią w naturze. |

Rada Eksperta: Kiedy SL jest korzystna?

Zalecamy SL wyłącznie, jeśli spełniają Państwo następujące warunki:

- Jest to czysto inwestycja na wynajem (brak użytku osobistego).

- Planują Państwo zakup kilku nieruchomości (3 lub więcej).

- Majątek jest bardzo wysoki, a optymalizacja sukcesyjna (przeniesienie udziałów) jest głównym celem.

Oficjalne Źródło

Opodatkowanie nierezydentów to złożony temat. Jedynym oficjalnym źródłem jest hiszpańska administracja podatkowa, Agencia Tributaria.

Portal Nierezydentów (Agencia Tributaria) - w języku angielskim

Podsumowanie: Osoba fizyczna czy profesjonalista, wybierz właściwą drogę

Dla 90% francuskich nabywców, zakup na własne nazwisko (osoba fizyczna) jest najprostszą drogą, najmniej kosztowną i najbezpieczniejszą dla drugiej nieruchomości lub pojedynczej inwestycji pod wynajem.

Absolutną pułapką, której należy unikać, jest użycie Państwa francuskiej SCI lub SAS. Jeśli Państwa projekt to inwestycja na dużą skalę, jedyną wykonalną profesjonalną strukturą jest utworzenie hiszpańskiej Sociedad Limitada (SL), ale jej koszty zarządzania muszą być uzasadnione. We wszystkich przypadkach niezbędna jest pomoc wyspecjalizowanego prawnika (abogado) i doradcy podatkowego (gestor).

Forma prawna: Osoba fizyczna czy Spółka?

Skorzystaj z okazji rynkowych. Porozmawiajmy o Twoim projekcie.

Spis treści

- Wstęp

- Opcja 1: Zakup przez osobę fizyczną (Persona Física)

- Opodatkowanie zakupu przez osobę fizyczną (dla nierezydenta)

- Opcja 2: Zakup przez spółkę (Pułapka SCI i rozwiązanie SL)

- Śmiertelna Pułapka: Zakup za pośrednictwem francuskiej spółki SCI lub SAS

- Profesjonalne Rozwiązanie: Utworzenie hiszpańskiej Sociedad Limitada (SL)

- Porównanie: Zakup przez osobę fizyczną vs. spółka (SL)

- Podsumowanie: Osoba prywatna czy firma – wybierz właściwą drogę

FAQ: Zakup Nieruchomości w Hiszpanii – Osoba Prywatna czy Spółka?

Nasi eksperci odpowiadają na kluczowe pytania dotyczące zakupu na osobę fizyczną, pułapki francuskiej SCI oraz opcji hiszpańskiej spółki SL.

Nie, jest to zdecydowanie odradzane. Jak wskazano, wykorzystanie francuskiej SCI do zakupu w Hiszpanii jest "pułapką podatkową". Hiszpania nie uznaje przejrzystości podatkowej SCI, co prowadzi do poważnych komplikacji.

Problem polega na tym, że Hiszpania nie uznaje francuskiej SCI (Société Civile Immobilière) za podmiot "przejrzysty". Dla hiszpańskiego urzędu skarbowego jest to nieprzejrzysty podmiot zagraniczny. Oznacza to, że przychody (czynsze) zostaną opodatkowane po raz pierwszy w Hiszpanii na poziomie SCI, a następnie po raz drugi we Francji, gdy Państwo (wspólnicy) otrzymają dywidendy. Jest to koszmar podwójnego opodatkowania.

Najprostszą i najczęściej stosowaną metodą jest zakup przez osobę fizyczną (jako persona física, czyli osoba prywatna). Proces jest bezpośredni, a system podatkowy przewidywalny, co jest idealne do użytku osobistego lub jednorazowej inwestycji na wynajem.

Dla Państwa wygody, przedstawiamy kluczowe etapy:

Uzyskanie Państwa numeru NIE (Numer Identyfikacyjny Cudzoziemca), który pełni funkcję Państwa identyfikatora podatkowego.

Otwarcie hiszpańskiego konta bankowego.

Ustanowienie prawnika (abogado) w celu przeprowadzenia weryfikacji prawnych (szczególnie w zakresie Nota Simple).

Podpisanie aktu sprzedaży (escritura) u notariusza.

Tak, NIE (Numer Identyfikacji Obcokrajowca) jest absolutnie obowiązkowy przy każdym zakupie nieruchomości w Hiszpanii, niezależnie od tego, czy transakcja jest realizowana na nazwisko osoby fizycznej, czy przez spółkę. To Państwa unikalny numer identyfikacji podatkowej w Hiszpanii.

Państwo uiścią jeden z dwóch poniższych podatków (nie kumulują się):

Dla nieruchomości z rynku wtórnego: ITP (Podatek od Nabycia Praw Majątkowych), którego stawka waha się od 7% do 10% w zależności od regionu.

Dla nieruchomości z rynku pierwotnego: IVA (hiszpański podatek VAT) w wysokości 10%.

Jako rezydent Unii Europejskiej, będą Państwo opodatkowani od dochodów z najmu za pośrednictwem IRNR (Podatek od Dochodów Osób Niemających Rezydencji Podatkowej). Stawka jest korzystna: 19% od netto dochodów z najmu (po odliczeniu kosztów).

Tak. Nawet jeśli Państwo nie wynajmują nieruchomości, Hiszpania traktuje to jako „czynsz fikcyjny”. Muszą Państwo zapłacić podatek IRNR (Impuesto sobre la Renta de No Residentes) na podstawie dochodu przypisanego, obliczanego poprzez zastosowanie procentu (1,1% lub 2%) od wartości katastralnej nieruchomości. Stawka podatku wynosi 19% od tej podstawy.

Jedynym wykonalnym rozwiązaniem dla zakupu za pośrednictwem struktury profesjonalnej jest założenie spółki prawa hiszpańskiego. Najczęściej spotykaną jest Sociedad Limitada (SL), która jest odpowiednikiem francuskiej SARL lub SASU.

Założenie spółki (SL) nie jest zalecane dla zwykłego drugiego domu. Staje się to zasadne wyłącznie w przypadku znaczącej inwestycji, jeśli spełniają Państwo następujące warunki:

Jest to inwestycja wyłącznie pod wynajem (bez osobistego użytkowania).

Planują Państwo zakup kilku nieruchomości (zazwyczaj 3 lub więcej).

Optymalizacja dziedziczenia (przekazanie udziałów w spółce) jest głównym celem.

Główną wadą jest roczny koszt zarządzania. Państwo będą mieli obowiązek prowadzenia pełnej księgowości i skorzystania z usług gestora (księgowego), co pociąga za sobą wysokie stałe koszty (szacowane na 1 000€ do 2 500€ rocznie), niezależnie od tego, czy nieruchomość jest wynajmowana, czy nie.

To nie jest zalecane. Jeśli Państwo (jako wspólnik) korzystają z nieruchomości bezpłatnie, hiszpańskie organy podatkowe uznają to za świadczenie w naturze, które musi zostać zadeklarowane i opodatkowane. Spółka SL jest przeznaczona do profesjonalnej działalności wynajmu, a nie do użytku osobistego.

Różnica jest znacząca:

Osoba fizyczna: Opodatkowanie IRNR stawką 19% od dochodu netto.

Hiszpańska spółka SL: Opodatkowanie IS (Hiszpański Podatek Dochodowy od Osób Prawnych) stawką 25% od zysku netto.

🛡️ Jeśli Państwa priorytetem jest zachowanie anonimowości inwestycji, to hiszpańska spółka SL (Sociedad Limitada) stanowi jedyne skuteczne rozwiązanie. W hiszpańskich Księgach Wieczystych, to nazwa spółki SL będzie figurować jako prawny właściciel nieruchomości, a nie Państwa dane osobowe. Z kolei, dokonując zakupu bezpośrednio na Państwa nazwisko (jako osoba fizyczna), informacja o właścicielu jest jawna i publicznie dostępna 🇪🇸.

Dla 90% nabywców z Francji, którzy nabywają nieruchomość wakacyjną lub jedną nieruchomość pod wynajem, zakup na osobę prywatną jest najprostszą, najmniej kosztowną i najbezpieczniejszą pod względem podatkowym drogą.