Taux Assurance Prêt Immobilier Senior en Espagne : Le Vrai Coût et la Limite d'Âge de 75 Ans

Introduction

Acheter une propriété pour sa retraite au soleil est un projet de vie majeur. L'Espagne, avec son climat et sa qualité de vie, est une destination privilégiée. Cependant, lorsqu'il s'agit de financer cet achat, les acheteurs "seniors" (généralement 55 ans et plus) se heurtent à une réalité financière complexe. La question n'est pas seulement de savoir si l'on peut emprunter, mais à quel prix, et surtout, jusqu'à quand.

En tant qu'experts du financement immobilier pour non-résidents en Espagne, nous devons clarifier deux mythes. Premièrement, le taux de l'assurance de prêt (seguro de vida) n'est pas le seul obstacle ; il augmente avec l'âge, mais le vrai défi est ailleurs. Le véritable frein est la limite d'âge de fin de remboursement, fixée par la plupart des banques espagnoles à 75 ans. Cet article analyse le vrai coût et les contraintes de l'emprunt senior en Espagne.

Le Vrai Frein : La Règle de l'Âge Limite de 75 Ans

C'est la règle d'or qui prime sur toutes les autres : la plupart des banques espagnoles (Sabadell, CaixaBank, BBVA...) exigent que l'emprunteur ait intégralement remboursé son prêt immobilier avant son 75e anniversaire. Quelques rares établissements peuvent pousser jusqu'à 80 ans, mais 75 ans est la norme du marché.

Cette règle a une conséquence directe et mécanique : elle réduit drastiquement la durée de votre prêt. Plus vous empruntez tard, plus la durée de remboursement est courte. Une durée courte signifie une mensualité plus élevée, qui doit tout de même respecter le taux d'endettement maximal de 30-35% de vos revenus.

L'impact de l'âge sur la durée du prêt : l'effet ciseaux

Pour un achat immobilier, une courte durée de prêt est souvent un frein plus important que le taux d'intérêt lui-même. Voici l'effet "ciseaux" de la règle des 75 ans sur la durée maximale de votre prêt (plazo de amortización).

| Votre Âge Actuel | Durée Maximale du Prêt | Conséquence |

|---|---|---|

| 60 ans | 15 ans | Mensualités gérables. |

| 65 ans | 10 ans | Mensualités élevées, capacité d'emprunt réduite. |

| 68 ans | 7 ans | Mensualités très élevées, prêt souvent refusé (taux d'endettement dépassé). |

| 70 ans et + | 5 ans ou moins | Obtention d'un prêt immobilier classique quasi impossible. |

Le Vrai Coût : Taux et Calcul de l'Assurance Senior (Seguro de Vida)

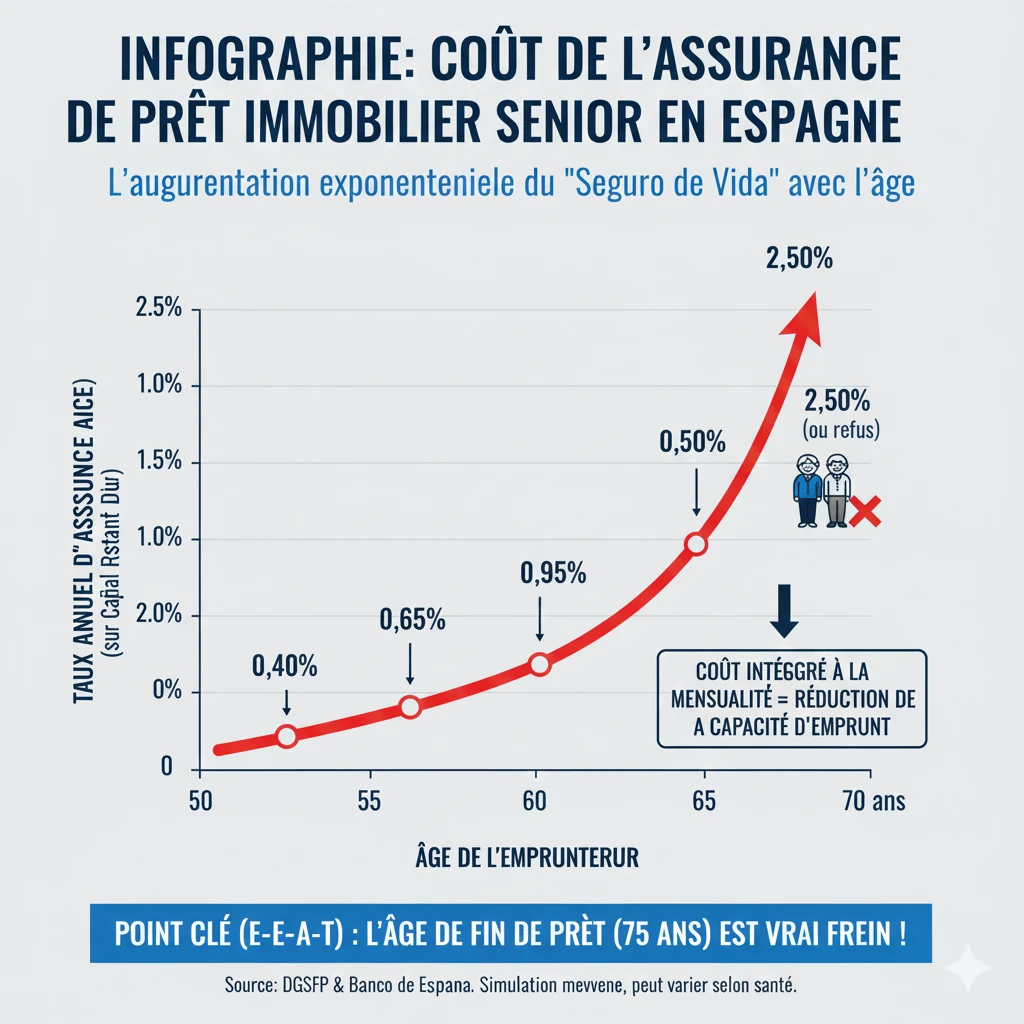

Le deuxième obstacle est le coût de l'assurance décès-invalidité (Seguro de Vida). Elle n'est pas légalement obligatoire (contrairement à l'assurance habitation), mais elle est exigée par la banque pour garantir le prêt. Son coût est calculé en fonction de votre âge, de votre état de santé et du capital emprunté.

Pour les seniors, ce coût n'est pas négligeable et augmente de façon exponentielle. Il est directement intégré dans votre mensualité (TAEG) et pèse donc sur votre taux d'endettement.

Le piège de la "Prima Única Financiada" (Prime Unique)

De nombreuses banques espagnoles proposent aux seniors de payer l'assurance en une seule fois via une "Prima Única". Elles vous proposent de l'inclure dans le capital emprunté. C'est une très mauvaise solution :

- Augmentation du capital : Si vous empruntez 100 000 € et que l'assurance coûte 15 000 €, la banque vous fait un prêt de 115 000 €.

- Intérêts sur l'assurance : Vous payez des intérêts (le taux du prêt) sur le coût de votre assurance pendant toute la durée !

Notre conseil d'expert : Exigez toujours un paiement avec prime annuelle (Prima Anual), même si la banque insiste pour vous vendre son assurance "maison" en prime unique.

| Tranche d'Âge | Taux Annuel Moyen Estimé |

|---|---|

| 50-55 ans | 0,40% - 0,60% |

| 56-60 ans | 0,65% - 0,90% |

| 61-65 ans | 0,95% - 1,40% |

| 66-70 ans | 1,50% - 2,50% (ou refus) |

Quelles solutions pour emprunter à la retraite ?

Face à la double contrainte de l'âge (75 ans) et du coût de l'assurance, les solutions pour les retraités se concentrent sur la réduction du risque pour la banque.

- Augmenter l'apport personnel (Acompte)

C'est la solution la plus simple. En tant que non-résident, l'apport minimum est de 30% (+12% de frais). En tant que senior, un apport de 50% ou 60% réduit le capital emprunté. Un petit capital sur une courte durée (10 ans) peut générer une mensualité qui respecte votre taux d'endettement. - Le Co-emprunteur (Cotitular)

C'est la solution la plus efficace. Si vous empruntez avec un enfant (ou un tiers) plus jeune, la banque calculera la durée du prêt sur l'âge du plus jeune co-emprunteur. Si votre fille a 40 ans, vous pouvez à nouveau emprunter sur 20 ou 25 ans, ce qui fait chuter la mensualité. - Le Nantissement (Pignoración)

Si l'assurance est refusée ou prohibitive, vous pouvez proposer à la banque de nantir (bloquer) une somme d'argent (par exemple, sur une assurance-vie ou un compte-titres) en guise de garantie. Si vous décédez, la banque se sert sur ce capital bloqué.

Le cas de la "Hipoteca Inversa" (Hypothèque Inversée)

Attention, la "Hipoteca Inversa" n'est pas un prêt pour acheter un bien. C'est un produit destiné aux seniors (généralement +65 ans) qui sont déjà propriétaires de leur logement en Espagne (sans crédit) et qui souhaitent recevoir une rente mensuelle en hypothéquant leur propre maison.

Ressource Officielle

La réglementation des assurances liées aux prêts hypothécaires est supervisée en Espagne par la DGSFP (Dirección General de Seguros y Fondos de Pensiones) et la Banque d'Espagne. Vous pouvez consulter vos droits en tant que consommateur sur leur portail.

Conclusion

Emprunter en Espagne à la retraite est un défi, mais il n'est pas insurmontable si le projet est bien structuré. Le véritable obstacle n'est pas tant le taux de l'assurance de prêt, bien qu'il soit élevé, que la limite d'âge de 75 ans imposée par les banques.

Cette contrainte réduit mécaniquement votre durée d'emprunt, faisant grimper les mensualités au-delà du seuil d'endettement autorisé. Notre expérience (Experience) montre que les deux seules solutions viables pour un achat senior sont de réduire le capital emprunté via un apport massif (plus de 50%) ou d'ajouter un co-emprunteur plus jeune pour allonger la durée du prêt.

Votre financement senior est-il viable ?

Profitez des opportunités du marché. Discutons de votre projet de vive voix.

Sommaire de l'article

Sur le même thème :

FAQ : Emprunter en Espagne à la Retraite (Prêt Senior)

Nos experts répondent aux défis de l'âge limite (75 ans) et du coût de l'assurance.

Le véritable obstacle n'est pas le coût de l'assurance, mais la limite d'âge de fin de remboursement. La plupart des banques espagnoles exigent que le prêt soit intégralement remboursé avant votre 75e anniversaire.

C'est la règle d'or du marché hypothécaire senior en Espagne. Les banques (Sabadell, CaixaBank, BBVA...) calculent la durée de votre prêt pour s'assurer que votre dernière mensualité est payée avant que vous n'atteigniez l'âge de 75 ans. Quelques rares banques peuvent aller jusqu'à 80 ans, mais 75 ans est la norme.

La durée maximale de votre prêt sera de 10 ans (75 ans - 65 ans = 10 ans). Si vous avez 68 ans, la durée maximale tombe à 7 ans.

Parce qu'une durée de remboursement courte entraîne une mensualité mécaniquement plus élevée. Cette mensualité élevée risque de dépasser le taux d'endettement maximal autorisé par la banque (généralement 30-35% de vos revenus), menant à un refus de prêt.

C'est quasi impossible. À 70 ans, la durée maximale serait de 5 ans, générant des mensualités si élevées que le taux d'endettement est presque toujours dépassé.

C'est le deuxième obstacle, mais pas le principal. Son coût est élevé et pèse sur le taux d'endettement, mais le blocage principal reste la durée du prêt imposée par la règle des 75 ans.

Le coût augmente de façon exponentielle avec l'âge. L'article estime qu'entre 61 et 65 ans, le taux annuel moyen se situe entre 0,95% et 1,40% du capital restant dû. Entre 66 et 70 ans, il peut grimper de 1,50% à 2,50% par an, voire entraîner un refus d'assurance.

Non, elle n'est pas légalement obligatoire (contrairement à l'assurance habitation). Cependant, elle est exigée dans la pratique par la banque pour garantir le prêt en cas de décès ou d'invalidité.

C'est un "piège" proposé par de nombreuses banques espagnoles. Elles vous proposent de payer l'assurance en une seule fois (Prime Unique) et d'inclure ce montant dans le capital de votre prêt immobilier.

C'est une très mauvaise solution car vous payez des intérêts sur le coût de votre assurance. Si vous empruntez 100 000 € et que l'assurance coûte 15 000 €, la banque vous prête 115 000 € et vous payez des intérêts sur la totalité de cette somme.

Il faut exiger un paiement avec une prime annuelle (Prima Anual). Vous payez l'assurance chaque année, son coût est calculé sur le capital restant dû (et donc diminue avec le temps) et vous ne payez pas d'intérêts sur le coût de l'assurance.

L'article identifie trois solutions principales :

-

Augmenter l'apport personnel (Acompte) : Viser 50% ou 60% d'apport pour réduire le capital emprunté.

-

Ajouter un co-emprunteur (Cotitular) : Emprunter avec une personne plus jeune (ex: un enfant).

-

Le Nantissement (Pignoración) : Bloquer une somme d'argent (ex: assurance-vie) en garantie si l'assurance est refusée.

La solution la plus efficace est d'ajouter un co-emprunteur plus jeune. La banque calculera la durée maximale du prêt sur l'âge du plus jeune co-emprunteur, vous permettant d'emprunter à nouveau sur 20 ou 25 ans et de réduire drastiquement les mensualités.

Alors qu'un non-résident "standard" doit fournir 30% d'apport (+ frais), il est conseillé à un acheteur senior de viser un apport de 50% ou 60%. Cela réduit le montant du prêt, et la mensualité (même sur 10 ans) peut alors rentrer dans les 35% d'endettement autorisés.

Non. L'article est clair : la "Hipoteca Inversa" n'est pas un prêt pour acheter un bien. C'est un produit financier pour les seniors qui sont déjà propriétaires de leur logement en Espagne et qui souhaitent recevoir une rente en hypothéquant ce bien.