Crédit Immobilier Fini en Espagne ? Les 4 Étapes Incontournables pour Annuler l'Hypothèque au Registre

Introduction

Félicitations ! Vous avez versé votre dernière mensualité, c'est une étape majeure. Après des années d'efforts, vous avez enfin fini de payer votre crédit immobilier en Espagne. Votre première réaction est la célébration, mais votre seconde devrait être une question administrative : "Et maintenant ?". C'est une décision financière cruciale, car un mythe persiste.

Contrairement à ce que beaucoup pensent, la banque ne va pas supprimer l'hypothèque de sa propre initiative. Votre prêt est "financièrement éteint", mais il n'est pas "légalement annulé" au Registre de la Propriété. Votre bien apparaît toujours comme étant grevé d'une dette sur la Nota Simple. En tant qu'experts du marché espagnol, nous vous guidons dans la procédure indispensable : la "cancelación registral de la hipoteca".

Pourquoi est-il vital d'annuler l'hypothèque au Registre ?

Même si la dette est à zéro, la "charge" (la carga) de l'hypothèque reste inscrite au Registre de la Propriété (Registro de la Propiedad). Cette inscription ne disparaît pas automatiquement avec le temps (sauf après 21 ans, et sous conditions complexes).

Cette situation est problématique pour deux raisons majeures :

- Blocage de la revente : Aucun acheteur n'acceptera de signer un acte de vente pour un bien qui affiche toujours une hypothèque active sur la Nota Simple. L'acheteur exigera que le bien soit vendu "libre de cargas" (libre de charges).

- Impossibilité de nouveaux crédits : Si vous souhaitez demander un nouveau prêt en utilisant ce bien comme garantie (par exemple, pour des travaux), la banque refusera, car l'ancienne hypothèque a toujours la priorité.

L'annulation de l'hypothèque, aussi appelée "levantamiento de la carga", est donc une étape administrative que vous devez initier pour que votre bien soit légalement "propre" et libre de toute entrave.

Le processus en 4 étapes pour annuler votre hypothèque

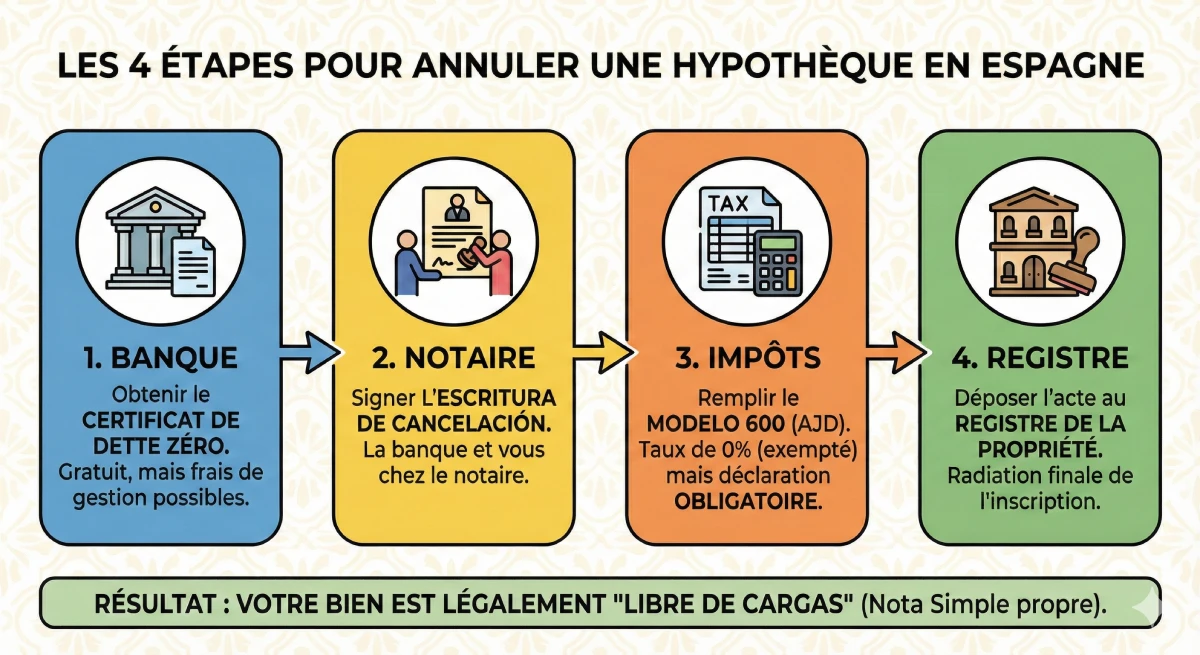

L'annulation d'une hypothèque en Espagne est un processus formel qui implique la banque, un notaire et le Registre de la Propriété. Voici les 4 étapes incontournables.

- Obtenir le "Certificado de Deuda Cero" (Certificat de Dette Zéro)

La première étape est de contacter votre banque pour demander ce document officiel. Il atteste que le prêt immobilier (numéro de "préstamo") est intégralement remboursé. Conformément à la loi, la banque doit vous fournir ce certificat gratuitement. - Signer l'"Escritura de Cancelación" chez le Notaire

Vous devez ensuite prendre rendez-vous chez le notaire de votre choix (ce n'est pas obligatoirement celui de l'achat initial). Un représentant (apoderado) de votre banque devra être présent pour signer l'acte d'annulation d'hypothèque (Escritura de Cancelación de Hipoteca), attestant que la banque accepte de lever la charge. - Remplir le formulaire fiscal (AJD - Modelo 600)

L'annulation d'hypothèque est soumise à l'Impuesto de Actos Jurídicos Documentados (AJD). La bonne nouvelle est que cet acte est exempté d'impôt (le taux est de 0%). Cependant, même s'il n'y a rien à payer, vous avez l'obligation légale de présenter la déclaration (Modelo 600) au bureau des impôts (Hacienda) de votre Communauté Autonome. - Déposer l'acte au Registre de la Propriété (Registro)

Une fois que vous avez l'acte notarié et la preuve de déclaration fiscale (Modelo 600), vous devez déposer le tout au Registre de la Propriété dont dépend votre bien. Le registraire examinera les documents et, après quelques semaines, procédera à l'annulation physique de l'inscription de l'hypothèque. Votre Nota Simple sera alors enfin "propre".

Analyse des coûts : combien coûte l'annulation ?

Bien que vous ayez fini de payer votre crédit, cette dernière étape administrative n'est pas gratuite. Il est crucial d'anticiper ces frais pour finaliser votre projet immobilier.

| Poste de Dépense | Description | Coût Estimé |

|---|---|---|

| Frais bancaires | Le "Certificado de Deuda Cero" est gratuit. Cependant, la banque peut facturer le déplacement de son représentant (apoderado) chez le notaire. | 0 € à 250 € (très variable) |

| Frais de Notaire (Notaría) | Pour la rédaction et la signature de l'acte d'annulation. Les frais (aranceles) sont réglementés par l'État et dépendent du montant de l'hypothèque initiale. | 150 € - 300 € |

| Frais de Registre (Registro) | Pour l'inscription de l'annulation et la radiation de la charge. Ces frais sont également réglementés. | 100 € - 250 € |

| Impôt (AJD) | La déclaration (Modelo 600) est obligatoire mais le montant à payer est nul. | 0 € |

Le conseil de l'expert sur les frais bancaires

C'est le principal point de friction. Le Banco de España (la banque centrale espagnole) stipule que le certificat de dette zéro est gratuit. Cependant, la banque peut légalement facturer des "frais de gestion" ou de "déplacement" pour envoyer son représentant signer chez le notaire. Négociez ces frais ou comparez avec les services d'une "gestoría" indépendante, qui est souvent plus rapide et parfois moins chère que la gestoría proposée par la banque elle-même.

Faire les démarches soi-même ou mandater une "Gestoría" ?

Vous avez deux options pour réaliser ces 4 étapes : le faire vous-même ou déléguer. Votre choix dépendra de votre temps, de votre maîtrise de l'espagnol et de la complexité administrative.

| Méthode | Avantages | Inconvénients | Coût (en plus des frais) |

|---|---|---|---|

| Le faire soi-même (DIY) | Économique (vous ne payez que les frais de notaire et de registre). | Complexe et long. Nécessite de maîtriser l'espagnol, de coordonner le RDV avec la banque, de remplir le Modelo 600, et de gérer les allers-retours avec le Registre. | 0 € |

| Mandater une "Gestoría" | Simple et rapide. Le "gestor" (conseiller administratif) s'occupe de tout pour vous, de la prise de RDV à la récupération de l'acte final. | Coût supplémentaire. C'est la solution confort. | 300 € - 600 € |

Ressource Officielle

Pour effectuer vos démarches, vous devrez localiser le bureau du Registre de la Propriété (Registro de la Propiedad) compétent pour votre bien. Vous pouvez trouver le bureau compétent sur le portail officiel des registraires espagnols.

Conclusion

Félicitations pour avoir remboursé intégralement votre prêt immobilier en Espagne. C'est un accomplissement financier majeur. Cependant, pour finaliser véritablement votre projet et devenir propriétaire d'un bien "libre de cargas" (libre de charges), l'annulation de l'hypothèque au Registre de la Propriété est une étape administrative indispensable.

Bien qu'elle ne soit pas légalement obligatoire si vous conservez le bien à vie, elle est commercialement essentielle pour toute revente future ou nouvelle demande de financement. En anticipant les coûts (environ 300€ à 800€) et en choisissant entre le faire vous-même ou mandater une gestoría, vous sécurisez la valeur légale de votre patrimoine espagnol.

Votre crédit est remboursé ?

Profitez des opportunités du marché. Discutons de votre projet de vive voix.

Sur le même thème :

FAQ : J'ai fini de payer mon crédit, comment annuler l'hypothèque en Espagne ?

Toutes les étapes et les coûts (Notaire, Registre, AJD) pour obtenir la "cancelación registral" et un bien "libre de cargas".

Non. C'est l'erreur la plus fréquente. Votre crédit est "financièrement éteint", mais l'inscription de l'hypothèque (la "carga") reste visible au Registre de la Propriété.

La banque n'a pas l'obligation légale d'initier cette démarche. C'est la responsabilité du propriétaire (vous) de demander l'annulation administrative (la "cancelación registral") pour "nettoyer" le statut légal de votre bien.

Ce n'est pas illégal, mais c'est très problématique si vous souhaitez vendre ou demander un nouveau prêt. Votre bien n'est pas considéré comme "libre de cargas" (libre de charges).

-

- Blocage de la revente : La Nota Simple (l'extrait du registre) montrera toujours une dette. Aucun acheteur ni notaire n'acceptera de signer la vente tant que cette charge n'est pas levée.

- Impossibilité de nouveaux crédits : Si vous voulez ré-hypothéquer votre bien pour un autre projet, la banque refusera car l'ancienne hypothèque a toujours la priorité légale.

Il s'agit de la "cancelación registral de la hipoteca" (annulation de l'hypothèque au registre) ou du "levantamiento de la carga" (la levée de la charge).

Vous devez contacter votre banque (celle qui vous a octroyé le prêt) et demander le "Certificado de Deuda Cero" (Certificat de Dette Zéro).

Non. Le Banco de España (la Banque Centrale d'Espagne) stipule que l'émission de ce certificat est totalement gratuite pour le client.

Vous devez prendre rendez-vous chez le Notaire (Notaría) de votre choix pour signer l'acte officiel d'annulation, appelé "Escritura de Cancelación de Hipoteca".

Oui. Un représentant officiel de la banque (un apoderado) doit obligatoirement être présent pour signer l'acte avec vous, attestant que la banque renonce à sa garantie hypothécaire.

Oui et non. L'acte est soumis à l'Impôt sur les Actes Juridiques Documentés (l'AJD), mais il est exempté de paiement. Le taux est de 0 %.

Même si le coût est nul, la présentation de la déclaration fiscale (le Modelo 600) au bureau des impôts (Hacienda) de votre région est une étape administrative obligatoire pour pouvoir passer à l'étape finale.

Une fois que vous avez l'acte notarié et la preuve de déclaration de l'AJD, vous devez déposer l'ensemble du dossier au Registre de la Propriété (Registro de la Propiedad) pour que le registraire supprime physiquement l'inscription de l'hypothèque.

L'impôt (AJD) est à 0 € et le certificat (Deuda Cero) est gratuit, mais vous devrez payer :

-

Les frais de Notaire (pour l'acte) : Environ 150 € - 300 €.

-

Les frais de Registre (pour l'inscription) : Environ 100 € - 250 €.

La banque ne peut pas facturer le certificat, mais elle facture presque toujours le déplacement de son représentant (apoderado) chez le notaire pour la signature. Ces frais peuvent varier de 0 € à 250 €.

Une Gestoría est un cabinet administratif qui peut gérer tout ce processus pour vous : contacter la banque, prendre le rendez-vous chez le notaire, coordonner le représentant de la banque, remplir le Modelo 600 et aller au Registre. C'est une solution "confort" si vous ne parlez pas espagnol ou n'avez pas le temps, mais elle facture ses propres honoraires (environ 300 € - 600 €) en plus des frais de notaire et de registre.