Boliglån i Spania: Banker, Renter 2025 og Fallgruver du bør unngå

Introduksjon

For mange kjøpere er det å få et boliglån i Spania det mest kritiske og komplekse trinnet i kjøpsprosjektet ditt. Drømmen om en villa på Costa Blanca eller en leilighet i Barcelona møter ofte en bankvirkelighet som er svært forskjellig fra den i Norge. Reglene er ikke de samme, og spanske banker har spesifikke kriterier, spesielt for ikke-residenter.

Gullregelen du må forstå er denne: Spanske banker (som Santander, BBVA, CaixaBank eller Sabadell) finansierer skattemessige residenter og ikke-residenter ulikt. For en ikke-resident vil banken kun finansiere maksimalt 60 % til 70 % av eiendommens verdi (takseringen). Du må derfor ha en egenkapital på minst 30 % til 40 %, pluss ca. 10-15 % til kostnader (notarius, skatter). Denne ekspertguiden avmystifiserer prosessen, rentene for 2025 og fallgruvene du bør unngå, slik at du kan **nyte livet** i solen med **trygghet**.

Boliglån Resident vs. Ikke-Resident: Nøkkel skillet

Din skattemessige status i Spania er den første faktoren banken vil analysere. En skattemessig resident (som betaler skatt i Spania og bor der mer enn 183 dager/år) får gunstigere betingelser. En ikke-resident (kjøper av en feriebolig) utgjør en høyere risiko for banken, noe som resulterer i lavere finansiering.

| Karakteristikk | Lån for Ikke-Resident (Ditt tilfelle) | Lån for Spansk Skattemessig Resident |

|---|---|---|

| Finansiering (LTV) | 60% til 70% av kjøpesummen (eller *takseringen*) | 80% (noen ganger 90%) av kjøpesummen |

| Krav til egenkapital | 30% til 40% av prisen + 10-15% i kostnader | 20% av prisen + 10-15% i kostnader |

| Maksimal låneperiode | 20 år (noen ganger 25 år) | 30 år (noen ganger 40 år) |

| Renter | Ofte litt høyere | Standardrenter |

Fastrente eller Flytende Rente (Euribor): Hva skal du velge i 2025?

I Spania vil du ha valget mellom to typer renter. I motsetning til i Norge, hvor fastrente dominerer, har den flytende renten (`tipo variable`) lenge vært normen i Spania.

- Fastrente (`Tipo Fijo`): Renten er låst for hele låneperioden. Dette er løsningen for full trygghet. Med renteøkningen i 2023-2024 er fastrentene som tilbys i 2025 høyere enn før, men de gir deg total forutsigbarhet.

- Flytende Rente (`Tipo Variable`): Renten er sammensatt av en fast margin fra banken (f.eks. +0,7%) lagt til en referanseindeks: Euribor (12 måneder). Hvis Euribor stiger, stiger dine månedlige betalinger. Hvis den synker, synker de. Dette er et veddemål på fremtiden.

Ekspertråd

Historisk sett har spanske banker foretrukket flytende renter. I 2025 tilbyr mange banker «blandede» lån: en fastrente de første 5 eller 10 årene, deretter overgang til flytende rente. Analyser tilbudet nøye: «tryggheten» de første årene skjuler ofte en overgang til en potensielt risikabel flytende rente på sikt. Vi kan tilby deg **advokathjelp** for å forstå alle detaljer.

Prosessen og Nødvendige Dokumenter

Å få et lån i Spania er et administrativt maraton. Forberedelser er nøkkelen. Du kan ikke søke om lån hvis du ikke allerede har ditt NIE (Utenlandsk Identifikasjonsnummer). Dette er det første uunnværlige trinnet.

De 6 trinnene i lånesøknaden din

- Simulering & Forhåndsgodkjenning: Kontakt flere banker (Santander, CaixaBank, Sabadell, BBVA...) for å få simuleringer.

- Innhenting av NIE: Uunnværlig for alle formaliteter.

- Signering av "Contrato de Arras": Dette er kjøpsforhåndsavtalen. Du betaler et forskudd (vanligvis 10%).

- "Tasación" (Verdivurdering): Banken engasjerer en uavhengig ekspert for å vurdere eiendommens verdi. Det er denne verdien (*tasación*) som ligger til grunn for beregningen av lånet ditt, ikke salgsprisen.

- Lånetilbud (FEIN): Banken gir deg det offisielle tilbudet (kalt FIPRE deretter FEIN). Du har en lovpålagt betenkningstid på 10 dager.

- Signering hos Notar: Du signerer skjøtet (*escritura*) og låneavtalen (*hipoteca*) samtidig.

Sjekkliste for dokumenter for en ikke-resident

Banken vil analysere din betalingsevne i ditt hjemland.

| Nødvendig Dokument | Hvorfor? |

|---|---|

| NIE (Original og kopi) | Uunnværlig for å signere hos notaren og betale skatter. |

| Skatteoppgjør (2 siste år) | Bevise dine deklarerte inntekter i ditt bostedsland. |

| Arbeidsavtale og 3 siste lønnsslipper | Bevise stabiliteten i inntektene dine (fast ansettelse kreves). |

| Kontoutskrifter (6 siste måneder) | Sjekke sparingen din, egenkapitalen din og din økonomiske styring. |

| Dokumentasjon på egenkapital | Bevise hvor midlene kommer fra (anti-hvitvasking). |

| Kredittsjekk (f.eks. fra Gjeldsregisteret i Norge) | Bevise at du ikke har gjeld eller betalingsanmerkninger. |

| Contrato de Arras | Kjøpsforhåndsavtalen for eiendommen du ønsker å kjøpe. |

De 3 Fallgruvene du bør unngå (Vår Erfaring)

Som eksperter som veileder kjøpere, ser vi altfor ofte disse feilene som kan bli dyre eller få et prosjekt til å strande. Vi hjelper deg med å unngå dem for din **trygghet**.

Fallgruve nr. 1: Glemme "Gastos" (Kostnadene)

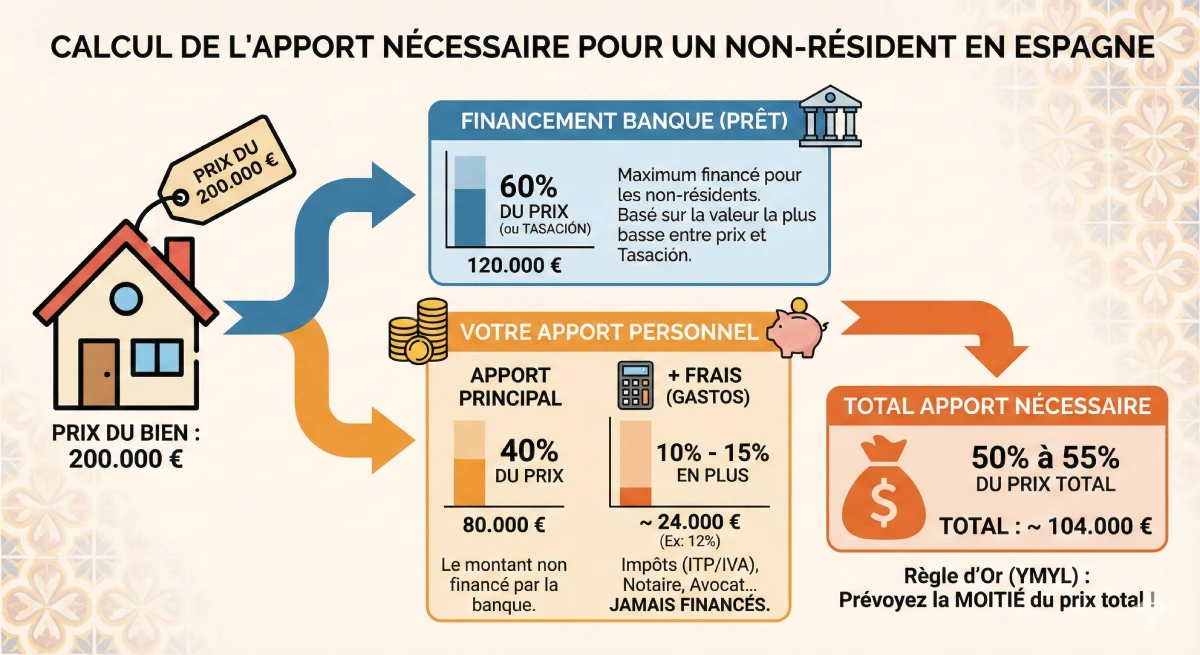

Ikke bare beregn egenkapitalen basert på eiendommens pris. Du må legge til 10% til 15% i kostnader (*gastos*) som **aldri finansieres av banken**.

Eksempel: For en eiendom til 200.000€, låner banken 60% (120.000€).

- Din egenkapital for eiendommen: 80.000€

- Dine kostnader (f.eks. 12%): 24.000€

- Total nødvendig egenkapital: 104.000€ (dvs. mer enn 50% av kjøpesummen!)

Fallgruve nr. 2: Takseringen er lavere enn salgsprisen

Banken låner ut basert på det laveste beløpet mellom salgsprisen og *takseringen*. Hvis du kjøper en eiendom for 200.000€, men eksperten verdsetter den (tasación) til 180.000€, vil banken kun låne deg 60% av 180.000€ (dvs. 108.000€), og ikke 120.000€. Din egenkapital må da øke med 12.000€!

Fallgruve nr. 3: "Bonificaciones" (Knyttede produkter)

For å få en attraktiv rente, vil banken kreve at du tegner tilleggsprodukter (`productos vinculados` eller `bonificaciones`). Oftest: en livsforsikring (`seguro de vida`) og en husforsikring (`seguro de hogar`) hos dem. Kostnaden for disse forsikringene, som ofte er høy, må inkluderes i din lønnsomhetsberegning, da den noen ganger kan oppheve fordelen av den reduserte renten.

Offisiell Ressurs 🇪🇸

Beskatning og boliglån er komplekse emner. For offisiell informasjon om dine rettigheter som låntaker, se kundeportalen til Spanias Bank (Banco de España).

Se den offisielle guiden for boliglån (Banco de España).

Konklusjon

Det er absolutt mulig å få et boliglån i Spania i 2025 for en ikke-resident, forutsatt at du er perfekt forberedt. Det spanske markedet fungerer annerledes: den flytende renten (Euribor) er vanlig der, og kravet til egenkapital er det mest kritiske punktet.

Husk denne regelen for full **trygghet** 🛡️: beregn minst 40% til 50% av salgsprisen i egenkapital (for å dekke de 30-40% som ikke finansieres + 10-15% i kostnader). Ved å forberede dokumentene dine (NIE, skatteoppgjør) på forhånd og sammenligne tilbud (CaixaBank, BBVA, Santander...), vil du sikre finansieringen din og unngå vanlige fallgruver, slik at du kan nyte din **feriebolig** og **sol og helse** i Spania.

Trenger du å bekrefte finansieringen din?

Dra nytte av markedsmuligheter. La oss diskutere prosjektet ditt.

Artikkeloversikt

- Introduksjon

- Boliglån for residenter og ikke-residenter: Den viktige forskjellen

- Fast eller flytende rente (Euribor): Hva skal du velge i 2025?

- Prosessen og nødvendige dokumenter

- De 6 trinnene i din lånesøknad

- Sjekkliste for dokumenter for ikke-residenter

- De 3 fellene du bør unngå (Vår erfaring og ekspertise)

- Felle nr. 1: Glemme "Gastos" (kostnadene)

- Felle nr. 2: Takseringen er lavere enn salgsprisen

- Felle nr. 3: "Bonificaciones" (Tilknyttede produkter)

- Konklusjon

Ofte stilte spørsmål: Eiendomslån i Spania for deg som ikke er fast bosatt

Her får du svar på spørsmålene dine om egenkapital, renter (Euribor, fastrente), bankenes tilbud og fallgruvene ved finansiering i 2025.

Viktig informasjon om YMYL (E-E-A-T)

Informasjonen i denne FAQ-en er gitt som veiledende og ekspertbasert, tuftet på vår erfaring (E-E-A-T). Eiendomslån er et komplekst YMYL-tema (Your Money Your Life). Lånebetingelser, renter og bankenes retningslinjer kan endre seg. Vi anbefaler deg å rådføre deg med en kvalifisert finansiell rådgiver eller boliglånsmegler for personlig veiledning før du tar en økonomisk beslutning.

Dette er en svært viktig del av finansieringen du må være klar over. Spanske banker låner kun ut 60 % til 70 % av kjøpesummen (dette er LTV, eller Loan-to-Value). Du må derfor stille med de resterende 30 % til 40 % i egenkapital. I tillegg må du betale omkostningene ved kjøpet (ITP-skatt, notargebyr osv.) som utgjør ytterligere 10 % til 15 %. Disse omkostningene blir aldri finansiert av banken.

(30 % egenkapital + 10 % omkostninger) = 40 % minimum.

Nei. Forskjellen er ikke basert på nasjonalitet (EU vs ikke-EU), men på skattemessig bosted. Hvis du betaler skatt i Frankrike eller Belgia, blir du ansett som "ikke-resident" av den spanske banken, og finansieringen vil være begrenset til 60-70%, selv om du er europeer.

Dette er svært risikabelt. Spanske banker krever dokumentasjon på hvor midlene kommer fra (justificante del origen de los fondos). Hvis de ser at egenkapitalen din i seg selv er gjeld, kan de nekte å godkjenne søknaden. De ønsker å se ekte sparing. I tillegg vil dette øke den totale gjeldsgraden din, som er et nøkkelkriterium.

Når din komplette søknadsmappe er sendt inn (med NIE, *tasación* (verdivurdering) og arbeidskontrakt), kan du regne med mellom 4 og 8 uker. *Tasación* (verdivurderingen) tar omtrent en uke, og bankens juridiske og finansielle analyse tar resten av tiden. Du bør aldri signere en *contrato de arras* (håndpengekontrakt) med en frist på mindre enn 60 dager hvis du er avhengig av et lån.

Du kan få simuleringer og uforpliktende forhåndsgodkjenninger. Du kan imidlertid ikke motta et offisielt lånetilbud (den FEIN) eller signere låneavtalen hos notarius publicus uten et NIE-nummer. Dette er den viktigste administrative prioriteringen. 🇪🇸🛡️

Euribor (Euro Interbank Offered Rate) er gjennomsnittsrenten som europeiske banker låner penger til hverandre for. Det er referanseindeksen for alle lån med flytende rente i Spania. Å velge en flytende rente er et sjansespill: hvis Euribor faller, vil dine månedlige avdrag reduseres. Hvis den stiger (slik det har vært tilfellet i 2023-2024), kan dine månedlige avdrag øke betydelig. Fast rente gir trygghet.

Dette er et svært vanlig produkt i Spania. Det kombinerer de to: Du har en fastrente de første årene (vanligvis 5, 10 eller 15 år) for å gi deg trygghet i starten, deretter går lånet automatisk over til en variabel rente (Euribor + bankens margin) for resten av løpetiden.

Ja. Det finnes ingen offisiell lov, men bankene har en klar risikopolitikk: lånet må være fullt nedbetalt før du fyller 75 år (noen ganger 80 år i sjeldne tilfeller). Hvis du er 60 år, vil banken kun tilby deg et lån med maksimalt 15 års løpetid.

Spanske banker er strenge. Din "tasa de esfuerzo" (gjeldsgrad) kan ikke overstige 30% til 35% av dine netto månedsinntekter, inkludert ditt nye spanske lån OG alle dine eksisterende lån (billån, boliglån i hjemlandet ditt...).

Det er kjøperen (låntakeren) som betaler takstfirmaet (den spanske tasadora), selv om det er banken som bestiller den. Kostnaden varierer mellom 300€ og 600€, avhengig av eiendommen. Hvis lånet nektes, eller hvis takseringen (verdivurderingen) er for lav, er disse kostnadene tapt.

Juridisk sett, nei. Spansk lov forbyr å tvinge deg til å kjøpe livsforsikring (seguro de vida) i forbindelse med lånet. Den eneste obligatoriske forsikringen er boligforsikring (seguro de hogar) mot brann. Imidlertid, hvis du nekter å ta bankens produkter (bonificaciones), har banken rett til å øke renten din. Du må derfor regne ut hva som er mest lønnsomt.

Den spanske banken må vurdere din totale gjeldsbelastning. De vil derfor be deg om din «Bank of France-rapport» (for franske innbyggere) eller «oversikten fra den belgiske kredittsjekksentralen» (for belgiske innbyggere). Dette er et offisielt dokument som lister opp alle dine løpende lån og kreditter. I Spania kalles tilsvarende for CIRBE (Central de Información de Riesgos del Banco de España).

For en ikke-bosatt er det nesten alltid best å gå via en boliglånsmegler (bróker hipotecario) basert i Spania. De «klassiske» bankene (CaixaBank, Santander) har lokale filialer som nesten aldri behandler saker med ikke-bosatte og kjenner ikke prosedyrene. En spesialisert megler kjenner de rette kontaktpersonene, bankene som låner ut til utlendinger (som Sabadell eller Bankinter) og vil forberede saken din for å maksimere sjansene dine.

Dette er svært vanskelig som ikke-resident. Banken finansierer vanligvis 60-70 % av kjøpesummen. Lån til oppussing (hipoteca para reforma) er separate produkter som er mer komplekse å få innvilget som ikke-resident. Det er klokere å finansiere arbeidet ditt med egenkapitalen din.

Dette er det viktigste dokumentet. Det er bankens offisielle og bindende lånetilbud, gyldig i en bestemt periode. Det oppsummerer alle betingelsene: renten, den totale kostnaden, forsikringer og eventuelle gebyrer. Når du har mottatt den, har du en lovfestet betenkningstid på 10 dager før du kan signere den hos notarius publicus.

Om samme tema:

Våre kunder snakker om oss

Anmeldelser fra Peter Z.

"Investor for utleiebolig, Murcia"

Jeg er fornøyd med investeringen min. Greg var topp! Dupleksleiligheten 🏡 er god for utleie, med god avkastning. Teamet deres er profesjonelle og hjalp meg mye, selv om fransken min ikke er perfekt 🛡️. Jeg anbefaler dem på det sterkeste.

Anmeldelser fra Loïc S.

Fornøyd investor i Dénia

Anmeldelser fra Roxane R.

"Investor i Alicante"

Vi snakket sammen på telefon angående et mulig fremtidig samarbeid, og mitt førsteinntrykk er svært positivt. Du møter seriøse fagfolk, fulle av ideer, noe som skaper trygghet og gir lyst til å samarbeide med dem.

Anmeldelser fra Inès L.

"Fornøyd kjøper, Antequera-regionen"

Jeg er en fornøyd kjøper i Antequera! Takket være byråets profesjonalitet og deres verdifulle råd, forløp kjøpet i full trygghet. Den vakre regionen og den utmerkede veiledningen fortjener absolutt min 5/5-vurdering.

Anmeldelser fra Julien G.

"Veldig fornøyd kjøper, Albarracín-regionen"

Som belgiere er vi svært fornøyde kjøpere i den fantastiske Albarracín-regionen. Grégorys veiledning har vært eksepsjonell. Hans inngående kjennskap til regionen og dens fritidsaktiviteter, inkludert golfbanene, var en stor fordel som ga oss trygghet i valget vårt.

Anmeldelser fra Maxence G.

Fornøyd kjøper, Javea-regionen

Anmeldelser fra Fabien D.

"Pensjonist, bosatt i Segovia"

For vårt pensjonistprosjekt i Segovia var Grégorys veiledning rett og slett perfekt. Som golfentusiast forsto han umiddelbart våre forventninger og fant oss en sjelden perle av en bolig ved golfbanen, like ved et fantastisk golfanlegg. Tusen takk for hans lytting og profesjonalitet!

Anmeldelser fra Sarah D.

Pensjonist bosatt i Baza

Anmeldelser fra Lydia R.

Supert!

Anmeldelser fra Sébastien G.

Eier av en flott leilighet i Olvera.

Anmeldelser fra Mathis R.

Fornyd eier i Oropesa del Mar

Anmeldelser fra Constance B.

Pensjonist, utflytter i Baza

Anmeldelser fra Gilles B.

Eier av en flott leilighet på Formentera.

Anmeldelser fra Lucie G.

"Fornøyd investor i La Coruña"

Som investor er jeg utrolig fornøyd med prosjektet mitt i La Coruña. Jeg ble imponert over kvaliteten på rådene og den dype kunnskapen om det lokale markedet. Prosessen var svært smidig og ble utført med eksemplarisk profesjonalitet, noe som er veldig betryggende for en investering.

Anmeldelser fra Jules-Antoine B.

"Fornøyd investor i Sitges"

Som belgisk investor er jeg svært fornøyd med mitt prosjekt i Sitges. Byråets dype kjennskap til det lokale markedet var en stor fordel for å identifisere den rette investeringen. Hele prosessen ble utført med stor profesjonalitet og bemerkelsesverdig effektivitet, jeg anbefaler det på det sterkeste.

Anmeldelser fra Quentin P.

Eier av en flott leilighet i Sevilla.

Anmeldelser fra Édith R.

Eier av en villa i Benalmádena.

Anmeldelser fra Christelle W.

"Tannlege i Lyon"

Eksklusive eiendommer til svært konkurransedyktige priser til salgs i idylliske omgivelser. Franske eiendomsmeglere i Spania som tilbyr deg en grundig omvisning i en av Spanias vakreste regioner. Jeg anbefaler på det sterkeste!

Anmeldelser fra Emma B.

"Pensjonist bosatt i utlandet i Vejer de la Frontera"

Som pensjonist bosatt i utlandet i Vejer de la Frontera, har jeg vært svært fornøyd med Loretas oppfølging. Hennes ekspertise innen administrative og juridiske tjenester ga meg en uvurderlig trygghet. Alt ble håndtert med profesjonalitet og varme, takk, Loreta!

Anmeldelser fra Françoise D.

"Kjøper, Guardamar del Segura"

Jeg var litt engstelig i starten av prosessen, men rådgiveren klarte å berolige meg og forsto mine behov helt ut. Kjøpet var helt stressfritt.

Anmeldelser fra Aurore L.

Strålende fornøyd kjøper fra Huéscar-området

Anmeldelser fra Clovis B.

"Fornøyd kjøper, Carchuna-regionen"

Vi er strålende fornøyde kjøpere i Carchuna! Støtten fra Grégory var enestående. I tillegg til hans høye profesjonalitet, var hans kunnskap om de lokale golfbanene et stort pluss for oss. Vi er begeistret for å ha funnet den ideelle boligen for å nyte våre to lidenskaper.

Anmeldelser fra Jérémy G.

Eier av en villa i Villafranca del Cid.

Anmeldelser fra Jean-Pierre L.

"Villaeier, Costa Blanca<br />"

Takket være deres veiledning fant jeg min villa ved sjøen. Grégory er veldig hyggelig og alltid tilgjengelig.

Anmeldelser fra Yohan C.

"Pensjonist bosatt i Grazalema"

For vårt pensjonsprosjekt i Grazalema fikk vi utmerket rådgivning av Jérôme. Hans ekspertise om high-end-markedet og hans forståelse av finansielle aspekter var en stor fordel for å sikre investeringen vår. Det er en glede å starte dette nye livet med full trygghet.

Anmeldelser fra Inès B.

Eier av en flott leilighet i Orihuela.

Anmeldelser fra Valérie V.

"Lykkelig eier i Malaga"

Vi er endelig eiere i Malaga, og vi kunne ikke ha ønsket oss bedre veiledning. Jérômes finansielle ekspertise og hans kunnskap om premiummarkedet gjorde at vi kunne gjennomføre investeringen vår med full trygghet. En stor takk til ham for hans profesjonalitet og verdifulle råd.

Anmeldelser fra Cassandra R.

Eier av en flott leilighet i Ripoll.

Anmeldelser fra Anaëlle N.

Eier av en villa i Archidona.

Anmeldelser fra Marie D.

"Lykkelig eier av feriebolig i Alicante"

Veldig fornøyd, en upåklagelig opplevelse! Grégory var lyttende og svært profesjonell fra start til slutt. Jeg anbefaler sterkt.

Anmeldelser fra Ana G.

"Eier av en villa i Castellar de la Frontera."

Takk

Anmeldelser fra Lola D.

"Lykkelig eier i Huéscar"

Vi er endelig eiere i Huéscar, og opplevelsen har vært perfekt. Jérômes veiledning har vært essensiell; hans økonomiske ekspertise gjorde at vi kunne sikre prosjektet vårt med full trygghet og ro. Hans profesjonalitet og kunnskap om det eksklusive markedet er verdifulle fordeler.

Anmeldelser fra Sandrine B.

"Fornøyd investor i Marchena"

Som investor er jeg absolutt strålende fornøyd med prosjektet mitt i Marchena. Grégorys veiledning har vært eksepsjonell; hans kunnskap om regionens fordeler, inkludert de flotte golfbanene, har vært et stort pluss for investeringen min. Hans profesjonalitet og veloverveide råd er uvurderlige.

Anmeldelser fra Julia P.

"Eier, Santa Pola"

Min mann og jeg er svært fornøyde med tjenesten. Vi klarte å kjøpe vår takleilighet på rekordtid! En stor takk til Jérôme.

Anmeldelser fra Charlotte C.

"Fornøyd kjøper, Cartagena-regionen"

Som belgiere er vi svært fornøyde kjøpere i den vakre Cartagena-regionen. Dette var vårt første prosjekt i Spania, og vi satte spesielt stor pris på kvaliteten på rådgivningen og byråets profesjonalitet. Hele prosessen var smidig og trygg fra start til slutt – en sann glede!

Anmeldelser fra Marie L.

Fornøyd investor i Barcelona

Anmeldelser fra Marion R.

"Eier av en villa i Sayalonga."

Vi er endelig eiere av vår villa i Sayalonga! En stor takk til Loreta; hennes ekspertise var uvurderlig. Hennes grundige håndtering av alle administrative og juridiske aspekter gjorde at vi kunne realisere prosjektet vårt med full trygghet. Det er en sann glede å ha blitt så godt ivaretatt.

Anmeldelser fra Myriam M.

"Belgisk pensjonist, bosatt i Benidorm"

Under mitt første besøk hadde jeg veldig spesifikke forventninger, men jeg innså at jeg ikke hadde kommunisert kriteriene mine godt nok. Etter avklaring klarte Freddy å målrette ønskene mine bedre og veiledet meg effektivt.

Anmeldelser fra Anouk D.

Eier av en flott leilighet i Torrox.

Anmeldelser fra Jérémy B.

Eier av en flott leilighet i Cadaqués.

Anmeldelser fra David G.

Eier av en villa i Santa Pola.

Anmeldelser fra Marjorie L.

Vi har nettopp møtt Gregory og hans byrå, og for en velkomst! Han tok seg god tid til å hjelpe oss med vårt geografiske valg. Vi starter nå samarbeidet vårt, og jeg takker ham hjertelig. Jeg er ikke i tvil om at han kommer til å finne vår bolig. Marjorie

Anmeldelser fra Isidore F.

Utvandret pensjonist i Estepa

Anmeldelser fra Fanny V.

En svært fornøyd kjøper, Albarracín-regionen

Anmeldelser fra Bastien G.

Svært fornøyd kjøper, fra regionen Santiago de Compostela

Anmeldelser fra Hélène R.

Pensjonist bosatt i utlandet i Salamanca

Anmeldelser fra Constance G.

Eier av en villa i Benidorm.

Anmeldelser fra Zerouki Z.

Et seriøst og responsivt team. Takk for din tilgjengelighet og dine personlige råd. Jeg anbefaler dere gjerne, spesielt for de som søker en bolig i Alicante. Lykke til videre!

Anmeldelser fra Aurore B.

Eier av en villa i San Fernando.

Anmeldelser fra Sébastien D.

"Eier av en villa på Ibiza."

Jeg er DJ, og dette er virkelig en drøm som går i oppfyllelse, takket være Jérome. En stor takk til deg!