Eiendomsprognose Spania 2026: Vil Euribor falle?

Introduksjon

Planlegger du et boligkjøp i Spania og lurer på det viktigste økonomiske spørsmålet: Hva blir prognosene for spanske boliglånsrenter i 2026? Etter volatiliteten og de raske økningene i 2023 og 2024, er det naturlig å søke klarhet. Som eksperter på det spanske eiendomsmarkedet må vi være tydelige: Ingen kan forutsi det eksakte tallet. Finansiering er et YMYL (Your Money Your Life)-emne, og en «prognose» må være en analyse av faktorer, ikke en krystallkule.

Nøkkelen til å forstå de spanske rentene ligger ikke i Madrid, men i Frankfurt, ved hovedkvarteret til Den europeiske sentralbanken (ECB). Rentene på boliglån i Spania (faste eller variable) er direkte knyttet til Euribor-indeksen, som selv følger ECBs beslutninger om inflasjon. Denne artikkelen analyserer de sannsynlige scenariene for 2026 og deres konkrete innvirkning på din låneevne som ikke-resident kjøper.

Euribor: Den Ekte Driveren for Spanske Renter

Glem alt annet: Hvis du vil vite fremtiden for spanske renter, må du overvåke 12-måneders Euribor. Dette er referanseindeksen som nesten alle spanske banker (Santander, CaixaBank, BBVA, Sabadell...) baserer sine lånetilbud på, spesielt variable renter.

Euribor representerer renten europeiske banker låner penger til hverandre for. Den er direkte korrelert med ECBs styringsrente. ECBs mål er å holde inflasjonen i eurosonen på 2%. Renteøkningene i 2023-2024 hadde som mål å bremse inflasjonen. Fremtidige rentenedsettelser vil først skje når ECB er overbevist om at dette 2%-målet er nådd på en bærekraftig måte.

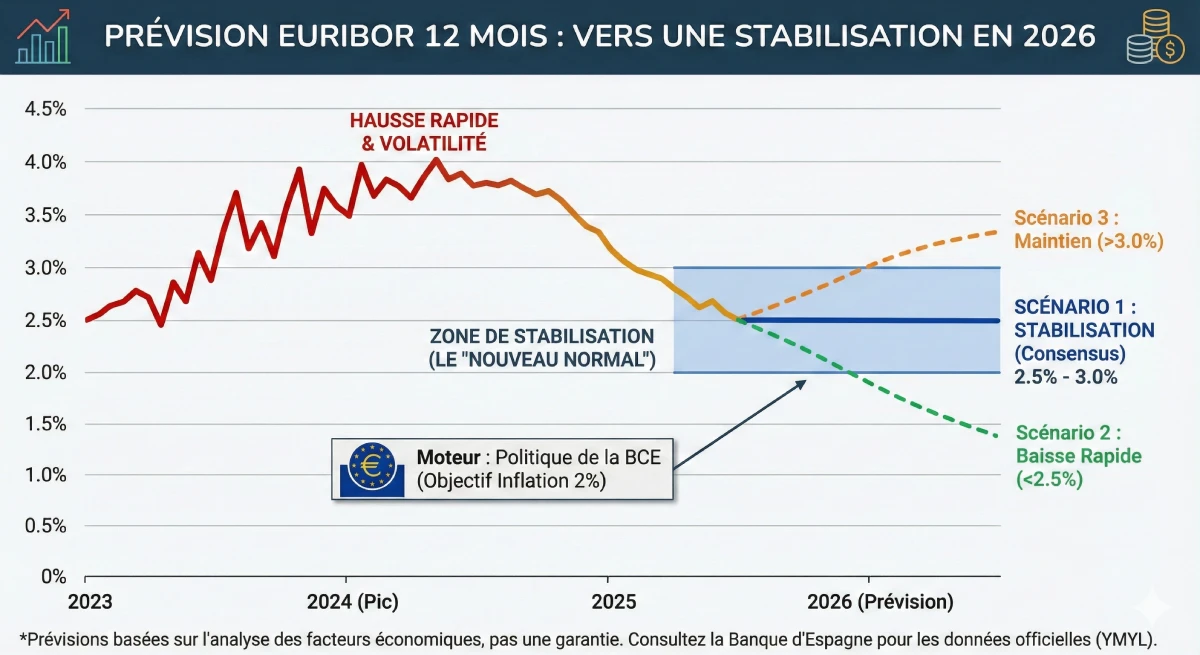

Prognoser og Scenarier for Euribor i 2026

Etter toppen i 2024 peker analytikerkonsensus (som Bankinter og andre finansinstitusjoner) mot en normalisering og stabilisering. Æraen med 0%-renter er over. Vi går inn i en «nye normalen» der rentene vil ligge på et sunnere nivå for økonomien.

Her er de tre mest sannsynlige scenariene for 12-måneders Euribor i 2026:

- ✅ Scenario 1 (Realistisk/Konsensus): Stabilisering. Inflasjonen er kontrollert rundt 2%. ECB har gjennomført sine rentenedsettelser i 2025. Euribor stabiliserer seg i et sunt intervall, mellom 2,5% og 3,0%. De spanske bankene tilbyr fastrenter rundt 3,0% - 3,5%.

- 📉 Scenario 2 (Optimistisk): Rask Nedgang. Økonomien i eurosonen bremser mer enn forventet. ECB må senke rentene raskt for å stimulere veksten. Euribor kan falle midlertidig under 2,5%.

- 📈 Scenario 3 (Pessimistisk): Opprettholdelse. Inflasjonen viser seg å være vedvarende («sticky»). ECB blir tvunget til å opprettholde høye styringsrenter lenger. Euribor vil da forbli over 3,0%, eller til og med 3,5%.

Fast eller Variabel Rente i 2026: Det Nye Valget

I Spania er valget mellom `tipo fijo` (fastrente) og `tipo variable` (variabel rente) et reelt dilemma. En variabel rente beregnes slik: Euribor 12M + Bankens margin (differensialen). Hvis Euribor er på 2,5% og din margin er +0,7%, er din rente 3,2% (årlig reviderbar).

| Rentetype | Hovedfordel | Hovedrisiko | For hvem i 2026? |

|---|---|---|---|

| Fastrente (`Fijo`) | Absolutt trygghet. Din månedlige betaling er fastlåst livet ut, uavhengig av ECBs beslutninger. | Du betaler en «forsikringspremie». Hvis Euribor faller, drar du ikke nytte av det. | Den forsiktige ikke-resident kjøperen som ønsker full oversikt over budsjettet sitt. |

| Variabel Rente (`Variable`) | Hvis Scenario 2 (nedgang) inntreffer, vil din månedlige betaling reduseres over årene. | Usikkerhet. Hvis Scenario 3 (opprettholdelse) inntreffer, vil dine månedlige betalinger forbli høye. | Investoren eller kjøperen som har sterk tro på en varig nedgang i Euribor under 2,5%. |

Ekspertråd: Blandingslånet (`Tipo Mixto`)

Det mest populære produktet i Spania for tiden er blandingsrenten. Banken tilbyr deg en fastrente de første 5, 7 eller 10 årene, deretter går lånet over til variabel rente (Euribor + margin). Dette er et godt kompromiss for å ha trygghet i starten, samtidig som du satser på en langvarig nedgang i Euribor.

Innvirkning: Din Låneevne i 2026

En renteprognose er kun nyttig hvis den anvendes på ditt prosjekt. Renten har en direkte innvirkning på din låneevne. Husk at som ikke-resident vil den spanske banken kun finansiere 60% til 70% av kjøpesummen.

La oss se på innvirkningen av en «stabilisert» rente (Scenario 1) på samme månedlige betaling, sammenlignet med nullrenteperioden.

| Karakteristikk | Scenario A (Rente 1,0%) | Scenario B (Rente 3,0%) |

|---|---|---|

| Månedlig målbetaling | ~800 € | ~800 € |

| Låneperiode | 20 år | 20 år |

| Låneevne (maks) | ~ 175.000 € | ~ 145.000 € |

| Innvirkning | Med samme månedlige betaling kan du låne 30.000€ mindre med en rente på 3,0% enn med 1,0%. | |

Offisiell Ressurs & Advarsel

Alle prognoser er per definisjon usikre. Det eneste faktum er dagens rente. For offisielle data om renter og Euribor er den eneste autoritative kilden Spanias Bank (Banco de España).

Denne artikkelen utgjør ikke finansiell rådgivning. Se offisiell statistikk fra Spanias Bank og snakk med en kvalifisert finansiell rådgiver.

Konklusjon

Som en konklusjon peker prognosene for boliglånsrenter for 2026 i Spania mot en stabilisering. Æraen med 0%-renter er over. Det mest sannsynlige scenariet er en Euribor som holder seg i et intervall på 2,5% til 3,0%, noe som gjør at bankene kan tilby fastrenter rundt 3,0% til 3,5%.

For en ikke-resident kjøper betyr dette at låneevnen forblir lavere enn for noen år siden. Nøkkelen til ditt prosjekt i 2026 vil være å ha en solid egenkapital (minst 40-50% av totalprisen, inkludert kostnader) og aggressivt sammenligne banktilbud, og se utover den oppgitte renten (vær oppmerksom på forsikringer og relaterte produkter, `bonificaciones`).

Din lånekapasitet i 2026?

Dra nytte av markedsmuligheter. La oss diskutere prosjektet ditt.

FAQ: Prognoser for boliglånsrenter i Spania 2026

Ytterligere spørsmål om Euribor, ECB og effekten av renteutviklingen på din låneevne i 2026.

Advarsel – YMYL (E-E-A-T)

Disse prognosene og analysene er basert på vår ekspertise (E-E-A-T) og nåværende markedskonsensus. Boligfinansiering er et YMYL-emne (Your Money Your Life) som innebærer risiko og avhenger av din personlige situasjon. Denne artikkelen er ikke finansiell rådgivning. Vi anbefaler deg å konsultere en kvalifisert finansiell rådgiver eller boliglånmegler for en personlig analyse.

Det mest sannsynlige scenariet (analytikerkonsensus) er en stabilisering. Tiden med 0 % renter er forbi. Vi forventer at Euribor 12-måneders-indeksen, som avgjør de spanske rentene, vil stabilisere seg i et sunt intervall på 2,5 % til 3,0 %. Faste renter tilbudt av bankene forventes å ligge rett over dette, mellom 3,0 % og 3,5 %.

ECB setter styringsrentene for hele eurosonen for å kontrollere inflasjonen (med et mål om 2 %). Euribor (renten bankene låner av hverandre) følger disse beslutningene nøye. Siden spanske banker bruker Euribor som beregningsgrunnlag for lånene sine (særlig variable lån), vil enhver beslutning fra ECB i Frankfurt ha en direkte innvirkning på din månedsbetaling i Alicante eller Marbella.

Euribor (Euro Interbank Offered Rate) er bankenes "kostnad for penger". Hvis banken låner deg penger med en flytende rente, vil de fakturere deg: [Euribor 12M-rente] + [Deres faste kommersielle margin]. For eksempel, hvis Euribor er 2,7 % og bankens margin er 0,8 %, vil renten din være 3,5 %. Denne renten justeres hvert år i henhold til den nye Euribor-renten.

Fastrenten er en "forsikring" du betaler til banken. Banken vedder på at gjennomsnittlig Euribor vil være lavere enn 3.3% over lånets løpetid. Du betaler derfor en premie (differansen på 0.5%) for sikkerheten og tryggheten med vissheten om at månedsbeløpet ditt aldri vil endre seg, selv om Euribor stiger til 4% eller 5%.

Det finnes ikke ett «beste» valg; det avhenger helt av din personlige risikoprofil (YMYL):

- ✅ Fast rente: For forsiktige kjøpere (spesielt ikke-bosatte) som ønsker total økonomisk trygghet.

- ✅ Variabel rente: For investorer som forventer en rentenedgang under 2,5 % og har råd til en økning i månedsbeløpet hvis prognosen slår feil.

- ✅ Kombinert: Det gode kompromisset. Du får gleden av en sikker fastrente i 5 eller 10 år, deretter går du over til variabel rente, i den tro at Euribor vil være lav på det tidspunktet.

Dette er et risiko/gevinst-regnestykke. Hvis du venter, kan rentene bli litt lavere (for eksempel en Euribor på 2,7 % i stedet for 3,0 %). Imidlertid, hvis etterspørselen etter boliger tar seg opp igjen på grunn av dette fallet, kan **eiendomsprisene** øke, noe som vil nøytralisere gevinsten fra den lavere renten. Mange eksperter anser at en stabilisering av rentene er et godt tidspunkt å kjøpe på, da det gir forutsigbarhet og trygghet i beslutningsprosessen din.

Ja, dette er den mest kritiske konsekvensen. Som artikkelen viser, vil en rente på 3,0% for samme månedlige avdrag på 800 € over 20 år, la deg låne 30 000 € mindre enn en rente på 1,0%. Din låneevne reduseres direkte av renteøkningen.

Ja. Euribor er det samme for alle. Forskjellen for en ikke-resident ligger ikke i basisrenten, men i:

- Bankens margin (diferencial), som kan være noe høyere.

- Det finansierte beløpet, som er begrenset til 60-70 % (sammenlignet med 80 % for en resident).

Nei. En forhåndsgodkjenning ("pre-aprobación") er en enkel, ikke-bindende kredittvurdering. Det endelige og bindende lånetilbudet, FEIN (Ficha Europea de Información Normalizada), utstedes kun når du har en spesifikk eiendom (med en takst). Dette tilbudet har en svært kort gyldighetsperiode (noen uker), så du kan ikke "låse" en rente for ett år.

Økonomisk sett vil du betale mer enn om du hadde valgt en flytende rente. Men du er ikke en «taper» fordi du har investert i trygghet. Du kan også (i henhold til kontrakten din) forsøke å reforhandle lånet ditt (subrogación) med en annen bank for å oppnå en bedre rente, men dette medfører kostnader.

Nesten alltid. For å kunne tilby deg den gunstige fastrenten (f.eks. 3,0 %), gir banken deg en "bonus" i form av en lavere rente, i bytte mot at du tegner deres produkter: livsforsikring (seguro de vida), husforsikring (seguro de hogar) og overføring av lønn/inntekt til banken (nómina). Hvis du avslår disse produktene, vil den "normale" renten (uten "bonificaciones") bli betydelig høyere (f.eks. 4,0 %).

Ja, pensjonister blir ofte sett på som utmerkede låntakere fordi de har stabil og garantert inntekt (pensjon). Den eneste begrensningen er alder: de fleste banker krever at lånet er fullstendig tilbakebetalt før fylte 75 år. Hvis du er 65 år, vil du få et lån på maksimalt 10 år.

Som ikke-resident bør du prioritere banker som har spesialiserte avdelinger for ikke-residenter, som Sabadell eller Bankinter. Store banker som Santander er utmerkede, men deres lokale filialer er ofte ikke like godt rustet til å håndtere komplekse saker for ikke-residenter. En ekspertmegler vil vite hvilken bank du bør rette deg mot.

Du vil oppleve at spanske banker generelt er strengere enn franske banker. De opererer med en regel om maksimalt 30 % til 35 % av nettoinntekten din. De vil ta hensyn til alle dine faste utgifter, inkludert leie eller lån du måtte ha i hjemlandet ditt.

Ja. Selv om det ikke er 0%, er dette et tegn på et sunt og stabilt marked. Renter rundt 3% er historisk normale og bærekraftige. Slutten på volatiliteten i 2023-2024 er den beste nyheten for kjøpere, da den gir den nødvendige forutsigbarheten til å planlegge et viktig livsprosjekt som et eiendomskjøp med ro i sjelen.

Om samme tema:

Våre kunder snakker om oss

Anmeldelser fra Peter Z.

"Investor for utleiebolig, Murcia"

Jeg er fornøyd med investeringen min. Greg var topp! Dupleksleiligheten 🏡 er god for utleie, med god avkastning. Teamet deres er profesjonelle og hjalp meg mye, selv om fransken min ikke er perfekt 🛡️. Jeg anbefaler dem på det sterkeste.

Anmeldelser fra Loïc S.

Fornøyd investor i Dénia

Anmeldelser fra Roxane R.

"Investor i Alicante"

Vi snakket sammen på telefon angående et mulig fremtidig samarbeid, og mitt førsteinntrykk er svært positivt. Du møter seriøse fagfolk, fulle av ideer, noe som skaper trygghet og gir lyst til å samarbeide med dem.

Anmeldelser fra Inès L.

"Fornøyd kjøper, Antequera-regionen"

Jeg er en fornøyd kjøper i Antequera! Takket være byråets profesjonalitet og deres verdifulle råd, forløp kjøpet i full trygghet. Den vakre regionen og den utmerkede veiledningen fortjener absolutt min 5/5-vurdering.

Anmeldelser fra Julien G.

"Veldig fornøyd kjøper, Albarracín-regionen"

Som belgiere er vi svært fornøyde kjøpere i den fantastiske Albarracín-regionen. Grégorys veiledning har vært eksepsjonell. Hans inngående kjennskap til regionen og dens fritidsaktiviteter, inkludert golfbanene, var en stor fordel som ga oss trygghet i valget vårt.

Anmeldelser fra Maxence G.

Fornøyd kjøper, Javea-regionen

Anmeldelser fra Fabien D.

"Pensjonist, bosatt i Segovia"

For vårt pensjonistprosjekt i Segovia var Grégorys veiledning rett og slett perfekt. Som golfentusiast forsto han umiddelbart våre forventninger og fant oss en sjelden perle av en bolig ved golfbanen, like ved et fantastisk golfanlegg. Tusen takk for hans lytting og profesjonalitet!

Anmeldelser fra Sarah D.

Pensjonist bosatt i Baza

Anmeldelser fra Lydia R.

Supert!

Anmeldelser fra Sébastien G.

Eier av en flott leilighet i Olvera.

Anmeldelser fra Mathis R.

Fornyd eier i Oropesa del Mar

Anmeldelser fra Constance B.

Pensjonist, utflytter i Baza

Anmeldelser fra Gilles B.

Eier av en flott leilighet på Formentera.

Anmeldelser fra Lucie G.

"Fornøyd investor i La Coruña"

Som investor er jeg utrolig fornøyd med prosjektet mitt i La Coruña. Jeg ble imponert over kvaliteten på rådene og den dype kunnskapen om det lokale markedet. Prosessen var svært smidig og ble utført med eksemplarisk profesjonalitet, noe som er veldig betryggende for en investering.

Anmeldelser fra Jules-Antoine B.

"Fornøyd investor i Sitges"

Som belgisk investor er jeg svært fornøyd med mitt prosjekt i Sitges. Byråets dype kjennskap til det lokale markedet var en stor fordel for å identifisere den rette investeringen. Hele prosessen ble utført med stor profesjonalitet og bemerkelsesverdig effektivitet, jeg anbefaler det på det sterkeste.

Anmeldelser fra Quentin P.

Eier av en flott leilighet i Sevilla.

Anmeldelser fra Édith R.

Eier av en villa i Benalmádena.

Anmeldelser fra Christelle W.

"Tannlege i Lyon"

Eksklusive eiendommer til svært konkurransedyktige priser til salgs i idylliske omgivelser. Franske eiendomsmeglere i Spania som tilbyr deg en grundig omvisning i en av Spanias vakreste regioner. Jeg anbefaler på det sterkeste!

Anmeldelser fra Emma B.

"Pensjonist bosatt i utlandet i Vejer de la Frontera"

Som pensjonist bosatt i utlandet i Vejer de la Frontera, har jeg vært svært fornøyd med Loretas oppfølging. Hennes ekspertise innen administrative og juridiske tjenester ga meg en uvurderlig trygghet. Alt ble håndtert med profesjonalitet og varme, takk, Loreta!

Anmeldelser fra Françoise D.

"Kjøper, Guardamar del Segura"

Jeg var litt engstelig i starten av prosessen, men rådgiveren klarte å berolige meg og forsto mine behov helt ut. Kjøpet var helt stressfritt.

Anmeldelser fra Aurore L.

Strålende fornøyd kjøper fra Huéscar-området

Anmeldelser fra Clovis B.

"Fornøyd kjøper, Carchuna-regionen"

Vi er strålende fornøyde kjøpere i Carchuna! Støtten fra Grégory var enestående. I tillegg til hans høye profesjonalitet, var hans kunnskap om de lokale golfbanene et stort pluss for oss. Vi er begeistret for å ha funnet den ideelle boligen for å nyte våre to lidenskaper.

Anmeldelser fra Jérémy G.

Eier av en villa i Villafranca del Cid.

Anmeldelser fra Jean-Pierre L.

"Villaeier, Costa Blanca<br />"

Takket være deres veiledning fant jeg min villa ved sjøen. Grégory er veldig hyggelig og alltid tilgjengelig.

Anmeldelser fra Yohan C.

"Pensjonist bosatt i Grazalema"

For vårt pensjonsprosjekt i Grazalema fikk vi utmerket rådgivning av Jérôme. Hans ekspertise om high-end-markedet og hans forståelse av finansielle aspekter var en stor fordel for å sikre investeringen vår. Det er en glede å starte dette nye livet med full trygghet.

Anmeldelser fra Inès B.

Eier av en flott leilighet i Orihuela.

Anmeldelser fra Valérie V.

"Lykkelig eier i Malaga"

Vi er endelig eiere i Malaga, og vi kunne ikke ha ønsket oss bedre veiledning. Jérômes finansielle ekspertise og hans kunnskap om premiummarkedet gjorde at vi kunne gjennomføre investeringen vår med full trygghet. En stor takk til ham for hans profesjonalitet og verdifulle råd.

Anmeldelser fra Cassandra R.

Eier av en flott leilighet i Ripoll.

Anmeldelser fra Anaëlle N.

Eier av en villa i Archidona.

Anmeldelser fra Marie D.

"Lykkelig eier av feriebolig i Alicante"

Veldig fornøyd, en upåklagelig opplevelse! Grégory var lyttende og svært profesjonell fra start til slutt. Jeg anbefaler sterkt.

Anmeldelser fra Ana G.

"Eier av en villa i Castellar de la Frontera."

Takk

Anmeldelser fra Lola D.

"Lykkelig eier i Huéscar"

Vi er endelig eiere i Huéscar, og opplevelsen har vært perfekt. Jérômes veiledning har vært essensiell; hans økonomiske ekspertise gjorde at vi kunne sikre prosjektet vårt med full trygghet og ro. Hans profesjonalitet og kunnskap om det eksklusive markedet er verdifulle fordeler.

Anmeldelser fra Sandrine B.

"Fornøyd investor i Marchena"

Som investor er jeg absolutt strålende fornøyd med prosjektet mitt i Marchena. Grégorys veiledning har vært eksepsjonell; hans kunnskap om regionens fordeler, inkludert de flotte golfbanene, har vært et stort pluss for investeringen min. Hans profesjonalitet og veloverveide råd er uvurderlige.

Anmeldelser fra Julia P.

"Eier, Santa Pola"

Min mann og jeg er svært fornøyde med tjenesten. Vi klarte å kjøpe vår takleilighet på rekordtid! En stor takk til Jérôme.

Anmeldelser fra Charlotte C.

"Fornøyd kjøper, Cartagena-regionen"

Som belgiere er vi svært fornøyde kjøpere i den vakre Cartagena-regionen. Dette var vårt første prosjekt i Spania, og vi satte spesielt stor pris på kvaliteten på rådgivningen og byråets profesjonalitet. Hele prosessen var smidig og trygg fra start til slutt – en sann glede!

Anmeldelser fra Marie L.

Fornøyd investor i Barcelona

Anmeldelser fra Marion R.

"Eier av en villa i Sayalonga."

Vi er endelig eiere av vår villa i Sayalonga! En stor takk til Loreta; hennes ekspertise var uvurderlig. Hennes grundige håndtering av alle administrative og juridiske aspekter gjorde at vi kunne realisere prosjektet vårt med full trygghet. Det er en sann glede å ha blitt så godt ivaretatt.

Anmeldelser fra Myriam M.

"Belgisk pensjonist, bosatt i Benidorm"

Under mitt første besøk hadde jeg veldig spesifikke forventninger, men jeg innså at jeg ikke hadde kommunisert kriteriene mine godt nok. Etter avklaring klarte Freddy å målrette ønskene mine bedre og veiledet meg effektivt.

Anmeldelser fra Anouk D.

Eier av en flott leilighet i Torrox.

Anmeldelser fra Jérémy B.

Eier av en flott leilighet i Cadaqués.

Anmeldelser fra David G.

Eier av en villa i Santa Pola.

Anmeldelser fra Marjorie L.

Vi har nettopp møtt Gregory og hans byrå, og for en velkomst! Han tok seg god tid til å hjelpe oss med vårt geografiske valg. Vi starter nå samarbeidet vårt, og jeg takker ham hjertelig. Jeg er ikke i tvil om at han kommer til å finne vår bolig. Marjorie

Anmeldelser fra Isidore F.

Utvandret pensjonist i Estepa

Anmeldelser fra Fanny V.

En svært fornøyd kjøper, Albarracín-regionen

Anmeldelser fra Bastien G.

Svært fornøyd kjøper, fra regionen Santiago de Compostela

Anmeldelser fra Hélène R.

Pensjonist bosatt i utlandet i Salamanca

Anmeldelser fra Constance G.

Eier av en villa i Benidorm.

Anmeldelser fra Zerouki Z.

Et seriøst og responsivt team. Takk for din tilgjengelighet og dine personlige råd. Jeg anbefaler dere gjerne, spesielt for de som søker en bolig i Alicante. Lykke til videre!

Anmeldelser fra Aurore B.

Eier av en villa i San Fernando.

Anmeldelser fra Sébastien D.

"Eier av en villa på Ibiza."

Jeg er DJ, og dette er virkelig en drøm som går i oppfyllelse, takket være Jérome. En stor takk til deg!