Veiledning: Hvordan reforhandle din boliglånsrente i Spania (Novación vs Subrogación)

Introduksjon

Har du et boliglån i en spansk bank (Santander, CaixaBank, BBVA...) og merker at dagens renter er betydelig lavere enn den du signerte på? Dette er en frustrerende finansiell situasjon som kan koste deg titusenvis av euro i løpet av lånets løpetid. I Norge snakker man om 'refinansiering av lån'; i Spania er prosessen annerledes og bygger på to nøkkelkonsepter: Novasjon (forhandle med banken din) og Subrogasjon (bytte bank).

Den dårlige nyheten er at i 90% av tilfellene vil din nåværende bank neppe reforhandle: dette er "novasjon". Den har ingen forpliktelse til å gjøre det, og foretrekker å beholde den høye renten din. Den gode nyheten er at spansk lov i stor grad forenkler det andre alternativet: "subrogasjon", eller overføring av boliglånet ditt til en konkurrerende bank som tilbyr deg en bedre rente. Denne guiden forklarer deg hvordan du analyserer situasjonen din og hvilken metode du kan bruke for å spare på dine månedlige avdrag.

Når bør du reforhandle boliglånet ditt i Spania?

Å reforhandle et lån er ikke alltid lønnsomt. Det er en operasjon som medfører kostnader (gebyrer, straffegebyrer). Som eksperter anbefaler vi at du kun vurderer det hvis du oppfyller disse betingelsene:

- ✅ Renterspranget er betydelig: Den generelle regelen er at det bør være en forskjell på minst 0,75% til 1,0% mellom din nåværende rente og gjeldende faste eller flytende renter (Euribor + margin).

- ✅ Du er i starten av låneperioden: Reforhandling er spesielt lønnsomt i løpet av den første tredjedelen av lånets løpetid. Det er da du betaler mest i renter.

- ✅ Din finansielle profil er god: Du bør ha en utmerket betalingshistorikk, stabile inntekter (fast ansettelse, pensjoner...) og en sunn gjeldsgrad.

Dilemmaet: Fastrente vs. Flytende Rente (Euribor)

De fleste reforhandlingsforespørsler gjelder to profiler:

- Du har en høy fastrente: Du kjøpte i 2023-2024 med en fastrente på 4,0%, og de nåværende fastrentene er på 3,0%. Du ønsker å "bryte" renten din for en lavere fastrente.

- Du har en dyr flytende rente: Du har et eldre lån med flytende rente med en høy margin (diferencial) (f.eks. Euribor + 1,5%). Du ønsker å overføre det til en billigere flytende rente (f.eks. Euribor + 0,5%) eller, tvert imot, sikre det med en fastrente.

Metode 1: Novasjon (Forhandling med banken din)

"Novasjon" (fra novatio) innebærer å be din egen bank om å endre vilkårene for ditt nåværende boliglån. Dette er den enkleste, raskeste og billigste løsningen.

Du avtaler et møte med rådgiveren din (gestor) og ber om en reduksjon av renten din (`tipo de interés`) basert på din gode profil og konkurrerende tilbud. Dessverre er dette også den minst effektive metoden. Banken har ingen juridisk forpliktelse til å akseptere, og i de fleste tilfeller vil den nekte eller tilby deg en minimal reduksjon.

| Fordeler med Novasjon | Ulemper med Novasjon |

|---|---|

| ✅ Svært lave kostnader (ingen ny "tasación" (verdivurdering), ingen notariusgebyrer ved enkel avtale). | ❌ Banken har absolutt makt til å nekte. |

| ✅ Raskt (hvis banken aksepterer). | ❌ Banken kan kreve gjenytelser (tegne livsforsikring, installere alarm...). |

Metode 2: Subrogasjon (Bytte bank)

Dette er låntakerens kraftigste verktøy i Spania. "Subrogación de acreedor" (subrogasjon) innebærer å overføre ditt eksisterende boliglån til en ny bank. Den nye banken "kjøper" gjelden din fra den gamle banken og tilbyr deg sine egne betingelser (en bedre rente).

Denne prosessen er strengt regulert av spansk lov for å beskytte forbrukeren. Din gamle bank kan ikke nekte overføringen. Det er din rett.

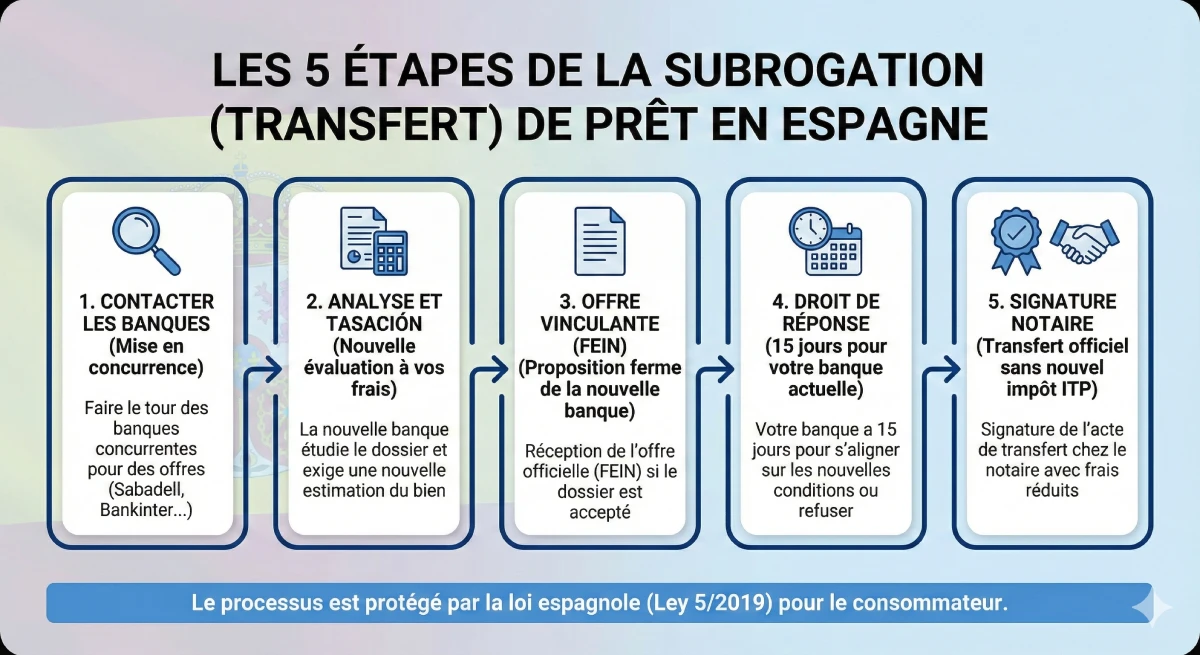

Subrogasjonsprosessen trinn for trinn

Slik foregår en låneoverføring i Spania:

- Kontakt konkurrerende banker: Du kontakter andre banker (Sabadell, Bankinter, ING...) for å innhente tilbud om subrogasjon.

- Analyse av din sak: Den nye banken studerer din profil (inntekter, gjeld, CIRBE-rapport) som for et nytt lån. Den vil kreve en ny "tasación" (verdivurdering) av eiendommen på din bekostning.

- Det bindende tilbudet (FEIN): Hvis banken aksepterer, sender den deg et bindende tilbud (FEIN).

- "Svarretten" (15 dager): Den nye banken varsler offisielt din nåværende bank. Din nåværende bank har da 15 kalenderdager til å gi deg et mottilbud og matche de nye vilkårene.

- Den endelige avgjørelsen:

- Hvis banken din matcher tilbudet (som er sjeldent), blir du værende hos den med den nye renten (dette er en tvungen *novasjon*).

- Hvis den ikke svarer eller nekter, står du fritt til å bytte.

- Signering hos notarius: Du signerer overføringen hos notarius. Du slipper å betale ITP-avgiften en gang til, kostnadene er svært reduserte.

Kostnader og risiko ved reforhandling

Før du setter i gang, må du beregne lønnsomheten. En reforhandling er ikke gratis. Din hovedkostnad vil være gebyr for tidlig innfrielse av ditt gamle lån.

| Forventede kostnader | Novasjon (Samme bank) | Subrogasjon (Bytte bank) |

|---|---|---|

| Tasación (Verdivurdering) | Ikke påkrevd | Ja (Obligatorisk) (Kostnad: 300€ - 500€) |

| Gebyr for tidlig innfrielse | Nei (med mindre spesifisert) | Ja (Hovedkostnaden). Takert av loven, men sjekk din kontrakt. |

| Notarius-/Gestoría-gebyrer | Reduserte gebyrer | Reduserte gebyrer (stort sett betalt av den nye banken) |

| Comisión de Apertura (Etableringsgebyr) | Nei | Noen ganger (kan forhandles, ofte 0€) |

Eksperttips: Vær oppmerksom på gebyret for tidlig innfrielse

Det viktigste punktet i din beregning er "comisión por cancelación anticipada" (gebyret for tidlig innfrielse) av ditt nåværende lån. Spansk lov begrenser dette, men på nyere fastrentelån kan det utgjøre opptil 2% av restgjelden de første 10 årene. Beregn om rentebesparelsene over 2-3 år dekker denne initialkostnaden.

Offisiell ressurs

Prosessen med pantelånsflytting er en rettighet beskyttet av spansk lov om boliglån (*Ley 5/2019*). For offisiell og nøytral informasjon om dine rettigheter, se kundeportalen til Spanias Bank (Banco de España).

Sjekk dine rettigheter for å bytte boliglån (Banco de España).

Konklusjon

Å reforhandle boliglånsrenten din i Spania er ikke bare mulig, men det er en rettighet. Ikke forvent mye av en enkel forhandling med din nåværende bank (Novasjon). Den virkelige løsningen er å utnytte konkurransen og starte en Subrogasjon-prosess (bankbytte).

Dette er en administrativ prosess som krever forberedelse. Du bør ha en utmerket finansiell profil og nøyaktig beregne lønnsomheten ved å sammenligne fremtidige besparelser med umiddelbare kostnader (spesielt gebyret for tidlig innfrielse). Hvis rentespranget er 1% eller mer, og du har mange år igjen å betale, er det nesten alltid verdt innsatsen.

Er din nåværende rente for høy? 💸

Dra nytte av markedsmuligheter. La oss diskutere prosjektet ditt.

FAQ: Reforhandle ditt boliglån i Spania

Tilleggsspørsmål (YMYL) om «Novación», «Subrogación», kostnader og prosessen for å bytte bank.

Viktig informasjon om YMYL (E-E-A-T)

Disse opplysningene er basert på vår ekspertise (E-E-A-T) om det spanske boliglånsmarkedet. Reforhandling av lån er et komplekst YMYL-emne (Your Money Your Life). Betingelser og kostnader varierer avhengig av din kontrakt og bankene. Denne artikkelen er ikke å anse som finansiell rådgivning. Vi anbefaler deg å kontakte Spanias Bank og en kvalifisert rådgiver.

Det er veldig enkelt. Novación (Novasjon) innebærer at du ber din nåværende bank om å endre lånet ditt (f.eks. senke renten); banken kan nekte dette. Subrogación (Subrogasjon) er din rett til å flytte lånet ditt til en konkurrerende bank som tilbyr deg bedre betingelser; din nåværende bank kan ikke motsette seg dette.

Fordi den ikke har noen juridisk forpliktelse eller kommersiell interesse i å gjøre det. Du har signert en kontrakt med en rente (f.eks. 4%) som gir den penger. Den vil kun godta å forhandle hvis den blir tvunget til det, det vil si når en annen bank sender den et tilbud om «Subrogación» for å «stjele» deg som kunde.

Hovedkostnaden er «comisión por cancelación anticipada» (gebyr for tidlig innfrielse av lån) på ditt nåværende lån. Du må sjekke dette i kontrakten din. Spansk lov har et tak på dette: for nye fastrentelån ligger det på omtrent 2% av restgjelden de første 10 årene (og 1,5% deretter). Ditt lønnsomhetsregnskap bør starte her.

Dette skyldes avdragssystemet (som er det samme som i Norge). I starten av låneperioden betaler du hovedsakelig renter med dine månedlige avdrag. Dette er derfor det mest gunstige tidspunktet for å redusere renten. Mot slutten av låneperioden betaler du nesten utelukkende ned på selve kapitalen, noe som betyr at en renteendring da har minimal eller ingen finansiell innvirkning.

Dette er den store fordelen med den spanske boliglånsloven (Ley 5/2019). Den nye banken (den du velger) har plikt til å dekke majoriteten av kostnadene ved operasjonen: gebyrene til notar, tinglysning og Gestoría. Du som kunde betaler vanligvis kun for den nye "Tasación" (takseringen) og et gebyr for tidlig innfrielse av lånet.

Nei. En ren "Subrogación de acreedor" endrer kun kreditor (banken) for den gjenværende lånesaldoen, med de samme betingelsene for løpetid. Hvis du ønsker å endre renten OG løpetiden (eller be om mer penger), kalles dette en "Novación" eller et "nytt lån", noe som er mer komplekst og skattemessig dyrere (du må betale AJD-avgiften på nytt).

Nei. Selv om banken din skulle matche tilbudet (noe som er sjeldent), har du fortsatt valget. Du kan velge å godta deres mottilbud (det kan være enklest), eller takke nei og likevel bytte til konkurrenten. Hvis tillitsforholdet ditt er brutt, står du helt fritt til å gå videre.

Den juridiske prosessen er nøyaktig den samme. Den eneste forskjellen er at den nye banken vil analysere din kredittverdighet som ikke-bosatt. Du må fremlegge alle dokumentene dine på nytt (skattemelding fra Frankrike/Belgia, arbeidskontrakt ...). Hvis din økonomiske situasjon har forverret seg, kan den nye banken avvise søknaden din.

Den eneste finansielle risikoen er å betale for den nye «Tasación» (verdivurdering av eiendommen, omtrent 300–500 €), og at operasjonen ikke blir gjennomført. Dette kan skje enten fordi den nye banken avviser din finansielle søknad, eller fordi «Tasación» (verdivurderingen) er for lav. Da vil du ha tapt disse kostnadene.

Ja, absolutt. ✅ Dette er faktisk en av hovedgrunnene. Hvis du har en variabel rente (f.eks. Euribor + 1,2%) og du frykter fremtidige renteøkninger, kan du utføre en "Subrogación" for å overføre lånet ditt til et fastrentetilbud hos en konkurrent og sikre dine månedlige innbetalinger 🛡️.

Fordi det er mye dyrere. Å avbryte et lån (cancelación) og opprette et nytt lån (nueva hipoteca) tvinger deg til å betale alle kostnadene for et nytt lån, inkludert skatten AJD (Actos Jurídicos Documentados), som kan utgjøre 1.5% av beløpet. "Subrogación" er spesifikt designet for å unngå denne skatten og er derfor mye billigere.

Dette er *Ficha Europea de Información Normalizada*. Det er det viktigste dokumentet. Det er det offisielle og bindende lånetilbudet fra den nye banken, som detaljerer rente, gebyrer og eventuelle straffegebyrer. Dette er nøkkeldokumentet.

Sannsynligvis ikke. Forskjellen på kun 0,5 % er lav. Husk at du må betale et gebyr for tidlig innfrielse av lånet (kanskje så mye som 2 % av lånebeløpet!). Det vil ta mange år bare å dekke denne kostnaden. Derfor anbefaler E-E-A-T-guiden en minimumsforskjell på 0,75 % til 1,0 % for at en slik operasjon skal være lønnsom og gi deg trygghet.

Det er ikke obligatorisk, men det er sterkt anbefalt, spesielt for deg som er ikke-bosatt. En lånemegler kjenner bankene som er mest konkurransedyktige på "subrogación"-tilbud (f.eks. Bankinter, ING) og vil håndtere saken for deg, noe som maksimerer sjansene dine for å lykkes.

Ja. Du kan overføre lånet. Men din tidligere bank kan annullere rabattene ("bonificaciones") den ga deg. I tillegg vil den nye banken sannsynligvis be deg om å tegne deres egne produkter (ny livsforsikring osv.) for å tilby deg deres beste rente. Du må sammenligne den totale kostnaden for de to "pakkene".

Om samme tema:

Våre kunder snakker om oss

Anmeldelser fra Peter Z.

"Investor for utleiebolig, Murcia"

Jeg er fornøyd med investeringen min. Greg var topp! Dupleksleiligheten 🏡 er god for utleie, med god avkastning. Teamet deres er profesjonelle og hjalp meg mye, selv om fransken min ikke er perfekt 🛡️. Jeg anbefaler dem på det sterkeste.

Anmeldelser fra Loïc S.

Fornøyd investor i Dénia

Anmeldelser fra Roxane R.

"Investor i Alicante"

Vi snakket sammen på telefon angående et mulig fremtidig samarbeid, og mitt førsteinntrykk er svært positivt. Du møter seriøse fagfolk, fulle av ideer, noe som skaper trygghet og gir lyst til å samarbeide med dem.

Anmeldelser fra Inès L.

"Fornøyd kjøper, Antequera-regionen"

Jeg er en fornøyd kjøper i Antequera! Takket være byråets profesjonalitet og deres verdifulle råd, forløp kjøpet i full trygghet. Den vakre regionen og den utmerkede veiledningen fortjener absolutt min 5/5-vurdering.

Anmeldelser fra Julien G.

"Veldig fornøyd kjøper, Albarracín-regionen"

Som belgiere er vi svært fornøyde kjøpere i den fantastiske Albarracín-regionen. Grégorys veiledning har vært eksepsjonell. Hans inngående kjennskap til regionen og dens fritidsaktiviteter, inkludert golfbanene, var en stor fordel som ga oss trygghet i valget vårt.

Anmeldelser fra Maxence G.

Fornøyd kjøper, Javea-regionen

Anmeldelser fra Fabien D.

"Pensjonist, bosatt i Segovia"

For vårt pensjonistprosjekt i Segovia var Grégorys veiledning rett og slett perfekt. Som golfentusiast forsto han umiddelbart våre forventninger og fant oss en sjelden perle av en bolig ved golfbanen, like ved et fantastisk golfanlegg. Tusen takk for hans lytting og profesjonalitet!

Anmeldelser fra Sarah D.

Pensjonist bosatt i Baza

Anmeldelser fra Lydia R.

Supert!

Anmeldelser fra Sébastien G.

Eier av en flott leilighet i Olvera.

Anmeldelser fra Mathis R.

Fornyd eier i Oropesa del Mar

Anmeldelser fra Constance B.

Pensjonist, utflytter i Baza

Anmeldelser fra Gilles B.

Eier av en flott leilighet på Formentera.

Anmeldelser fra Lucie G.

"Fornøyd investor i La Coruña"

Som investor er jeg utrolig fornøyd med prosjektet mitt i La Coruña. Jeg ble imponert over kvaliteten på rådene og den dype kunnskapen om det lokale markedet. Prosessen var svært smidig og ble utført med eksemplarisk profesjonalitet, noe som er veldig betryggende for en investering.

Anmeldelser fra Jules-Antoine B.

"Fornøyd investor i Sitges"

Som belgisk investor er jeg svært fornøyd med mitt prosjekt i Sitges. Byråets dype kjennskap til det lokale markedet var en stor fordel for å identifisere den rette investeringen. Hele prosessen ble utført med stor profesjonalitet og bemerkelsesverdig effektivitet, jeg anbefaler det på det sterkeste.

Anmeldelser fra Quentin P.

Eier av en flott leilighet i Sevilla.

Anmeldelser fra Édith R.

Eier av en villa i Benalmádena.

Anmeldelser fra Christelle W.

"Tannlege i Lyon"

Eksklusive eiendommer til svært konkurransedyktige priser til salgs i idylliske omgivelser. Franske eiendomsmeglere i Spania som tilbyr deg en grundig omvisning i en av Spanias vakreste regioner. Jeg anbefaler på det sterkeste!

Anmeldelser fra Emma B.

"Pensjonist bosatt i utlandet i Vejer de la Frontera"

Som pensjonist bosatt i utlandet i Vejer de la Frontera, har jeg vært svært fornøyd med Loretas oppfølging. Hennes ekspertise innen administrative og juridiske tjenester ga meg en uvurderlig trygghet. Alt ble håndtert med profesjonalitet og varme, takk, Loreta!

Anmeldelser fra Françoise D.

"Kjøper, Guardamar del Segura"

Jeg var litt engstelig i starten av prosessen, men rådgiveren klarte å berolige meg og forsto mine behov helt ut. Kjøpet var helt stressfritt.

Anmeldelser fra Aurore L.

Strålende fornøyd kjøper fra Huéscar-området

Anmeldelser fra Clovis B.

"Fornøyd kjøper, Carchuna-regionen"

Vi er strålende fornøyde kjøpere i Carchuna! Støtten fra Grégory var enestående. I tillegg til hans høye profesjonalitet, var hans kunnskap om de lokale golfbanene et stort pluss for oss. Vi er begeistret for å ha funnet den ideelle boligen for å nyte våre to lidenskaper.

Anmeldelser fra Jérémy G.

Eier av en villa i Villafranca del Cid.

Anmeldelser fra Jean-Pierre L.

"Villaeier, Costa Blanca<br />"

Takket være deres veiledning fant jeg min villa ved sjøen. Grégory er veldig hyggelig og alltid tilgjengelig.

Anmeldelser fra Yohan C.

"Pensjonist bosatt i Grazalema"

For vårt pensjonsprosjekt i Grazalema fikk vi utmerket rådgivning av Jérôme. Hans ekspertise om high-end-markedet og hans forståelse av finansielle aspekter var en stor fordel for å sikre investeringen vår. Det er en glede å starte dette nye livet med full trygghet.

Anmeldelser fra Inès B.

Eier av en flott leilighet i Orihuela.

Anmeldelser fra Valérie V.

"Lykkelig eier i Malaga"

Vi er endelig eiere i Malaga, og vi kunne ikke ha ønsket oss bedre veiledning. Jérômes finansielle ekspertise og hans kunnskap om premiummarkedet gjorde at vi kunne gjennomføre investeringen vår med full trygghet. En stor takk til ham for hans profesjonalitet og verdifulle råd.

Anmeldelser fra Cassandra R.

Eier av en flott leilighet i Ripoll.

Anmeldelser fra Anaëlle N.

Eier av en villa i Archidona.

Anmeldelser fra Marie D.

"Lykkelig eier av feriebolig i Alicante"

Veldig fornøyd, en upåklagelig opplevelse! Grégory var lyttende og svært profesjonell fra start til slutt. Jeg anbefaler sterkt.

Anmeldelser fra Ana G.

"Eier av en villa i Castellar de la Frontera."

Takk

Anmeldelser fra Lola D.

"Lykkelig eier i Huéscar"

Vi er endelig eiere i Huéscar, og opplevelsen har vært perfekt. Jérômes veiledning har vært essensiell; hans økonomiske ekspertise gjorde at vi kunne sikre prosjektet vårt med full trygghet og ro. Hans profesjonalitet og kunnskap om det eksklusive markedet er verdifulle fordeler.

Anmeldelser fra Sandrine B.

"Fornøyd investor i Marchena"

Som investor er jeg absolutt strålende fornøyd med prosjektet mitt i Marchena. Grégorys veiledning har vært eksepsjonell; hans kunnskap om regionens fordeler, inkludert de flotte golfbanene, har vært et stort pluss for investeringen min. Hans profesjonalitet og veloverveide råd er uvurderlige.

Anmeldelser fra Julia P.

"Eier, Santa Pola"

Min mann og jeg er svært fornøyde med tjenesten. Vi klarte å kjøpe vår takleilighet på rekordtid! En stor takk til Jérôme.

Anmeldelser fra Charlotte C.

"Fornøyd kjøper, Cartagena-regionen"

Som belgiere er vi svært fornøyde kjøpere i den vakre Cartagena-regionen. Dette var vårt første prosjekt i Spania, og vi satte spesielt stor pris på kvaliteten på rådgivningen og byråets profesjonalitet. Hele prosessen var smidig og trygg fra start til slutt – en sann glede!

Anmeldelser fra Marie L.

Fornøyd investor i Barcelona

Anmeldelser fra Marion R.

"Eier av en villa i Sayalonga."

Vi er endelig eiere av vår villa i Sayalonga! En stor takk til Loreta; hennes ekspertise var uvurderlig. Hennes grundige håndtering av alle administrative og juridiske aspekter gjorde at vi kunne realisere prosjektet vårt med full trygghet. Det er en sann glede å ha blitt så godt ivaretatt.

Anmeldelser fra Myriam M.

"Belgisk pensjonist, bosatt i Benidorm"

Under mitt første besøk hadde jeg veldig spesifikke forventninger, men jeg innså at jeg ikke hadde kommunisert kriteriene mine godt nok. Etter avklaring klarte Freddy å målrette ønskene mine bedre og veiledet meg effektivt.

Anmeldelser fra Anouk D.

Eier av en flott leilighet i Torrox.

Anmeldelser fra Jérémy B.

Eier av en flott leilighet i Cadaqués.

Anmeldelser fra David G.

Eier av en villa i Santa Pola.

Anmeldelser fra Marjorie L.

Vi har nettopp møtt Gregory og hans byrå, og for en velkomst! Han tok seg god tid til å hjelpe oss med vårt geografiske valg. Vi starter nå samarbeidet vårt, og jeg takker ham hjertelig. Jeg er ikke i tvil om at han kommer til å finne vår bolig. Marjorie

Anmeldelser fra Isidore F.

Utvandret pensjonist i Estepa

Anmeldelser fra Fanny V.

En svært fornøyd kjøper, Albarracín-regionen

Anmeldelser fra Bastien G.

Svært fornøyd kjøper, fra regionen Santiago de Compostela

Anmeldelser fra Hélène R.

Pensjonist bosatt i utlandet i Salamanca

Anmeldelser fra Constance G.

Eier av en villa i Benidorm.

Anmeldelser fra Zerouki Z.

Et seriøst og responsivt team. Takk for din tilgjengelighet og dine personlige råd. Jeg anbefaler dere gjerne, spesielt for de som søker en bolig i Alicante. Lykke til videre!

Anmeldelser fra Aurore B.

Eier av en villa i San Fernando.

Anmeldelser fra Sébastien D.

"Eier av en villa på Ibiza."

Jeg er DJ, og dette er virkelig en drøm som går i oppfyllelse, takket være Jérome. En stor takk til deg!