Poradnik: Obniżenie oprocentowania kredytu hipotecznego w Hiszpanii (Novación vs Subrogación)

Wstęp

Posiadają Państwo kredyt hipoteczny w hiszpańskim banku (Santander, CaixaBank, BBVA...) i zauważają Państwo, że obecne stopy procentowe są znacznie niższe niż te, które Państwo podpisali? To frustrująca sytuacja finansowa, która może kosztować Państwa dziesiątki tysięcy euro w całym okresie kredytowania. We Francji mówi się o „rachat de crédit” (refinansowaniu kredytu); w Hiszpanii procedura jest inna i opiera się na dwóch kluczowych pojęciach: Novación (negocjowanie z Państwa bankiem) i Subrogación (zmiana banku).

Zła wiadomość jest taka, że w 90% przypadków Państwa obecny bank odmówi renegocjacji: to jest „nowacja”. Bank nie ma żadnego obowiązku tego robić i woli utrzymać Państwa wysoką stopę procentową. Dobra wiadomość jest taka, że hiszpańskie prawo znacznie ułatwia drugą opcję: „subrogację”, czyli przeniesienie Państwa hipoteki do konkurencyjnego banku, który oferuje Państwu lepszą stopę. Ten przewodnik wyjaśnia Państwu, jak analizować Państwa sytuację i którą metodę zastosować, aby zaoszczędzić na ratach miesięcznych.

Kiedy renegocjować kredyt hipoteczny w Hiszpanii?

Renegocjowanie kredytu nie zawsze jest opłacalne. Jest to operacja, która wiąże się z kosztami (opłaty, kary). Jako eksperci zalecamy rozważenie jej tylko wtedy, gdy spełniają Państwo następujące warunki:

- ✅ Różnica w oprocentowaniu jest znacząca: Ogólna zasada mówi, że różnica powinna wynosić co najmniej 0,75% do 1,0% między Państwa obecną stopą a aktualnymi stałymi lub zmiennymi stopami (Euribor + marża).

- ✅ Są Państwo na początku okresu kredytowania: Renegocjacja jest najbardziej opłacalna w pierwszej trzeciej części okresu kredytowania. Właśnie wtedy płacą Państwo najwięcej odsetek.

- ✅ Państwa profil finansowy jest dobry: Muszą Państwo mieć doskonałą historię spłat, stabilne dochody (umowa na czas nieokreślony, emerytury...) i zdrowy wskaźnik zadłużenia.

Dylemat: Stała czy zmienna stopa procentowa (Euribor)?

Większość wniosków o renegocjację dotyczy dwóch profili:

- Mają Państwo wysoką stałą stopę procentową: Kupili Państwo nieruchomość w latach 2023-2024 ze stałą stopą 4,0%, a obecne stopy stałe wynoszą 3,0%. Chcą Państwo obniżyć Państwa stopę na niższą, stałą.

- Mają Państwo drogi kredyt ze zmienną stopą: Posiadają Państwo stary kredyt ze zmienną stopą z wysoką marżą (diferencial) (np. Euribor + 1,5%). Chcą Państwo przenieść go na tańszy kredyt ze zmienną stopą (np. Euribor + 0,5%) lub, przeciwnie, zabezpieczyć go stałą stopą procentową.

Metoda 1: Nowacja (Negocjacje z Państwa bankiem)

„Nowacja” polega na zwróceniu się do Państwa banku o zmianę warunków obecnego kredytu hipotecznego. Jest to najprostsze, najszybsze i najtańsze rozwiązanie.

Umawiają się Państwo na spotkanie z doradcą (gestor) i proszą o obniżenie oprocentowania (`tipo de interés`), opierając się na Państwa dobrym profilu i konkurencyjnych ofertach. Niestety, jest to również najmniej skuteczna metoda. Bank nie ma prawnego obowiązku zaakceptowania wniosku i w większości przypadków odmówi lub zaproponuje Państwu minimalną obniżkę.

| Zalety Nowacji | Wady Nowacji |

|---|---|

| ✅ Bardzo niskie opłaty (brak nowej wyceny, brak opłat notarialnych przy prostej umowie). | ❌ Bank ma absolutną władzę, aby odmówić. |

| ✅ Szybkość (jeśli bank zaakceptuje). | ❌ Bank może żądać świadczeń wzajemnych (np. wykupienia ubezpieczenia na życie, alarmu...). |

Metoda 2: Subrogacja (Zmiana banku)

Jest to najpotężniejsza broń kredytobiorcy w Hiszpanii. „Subrogación de acreedor” (subrogacja) polega na przeniesieniu Państwa istniejącego kredytu hipotecznego do nowego banku. Nowy bank „wykupuje” Państwa dług od starego banku i stosuje własne warunki (lepsze oprocentowanie).

Proces ten jest ściśle regulowany przez hiszpańskie prawo w celu ochrony konsumenta. Państwa dotychczasowy bank nie może odmówić przeniesienia. Jest to Państwa prawo.

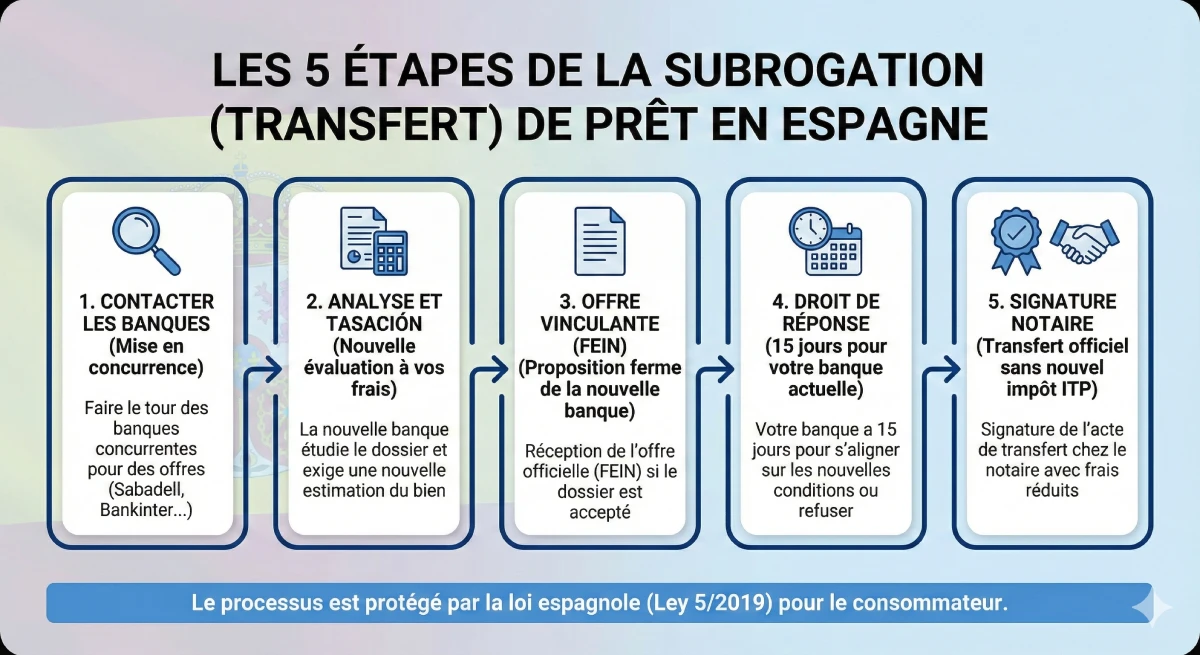

Proces subrogacji krok po kroku

Oto, jak przebiega przeniesienie kredytu w Hiszpanii:

- Kontakt z konkurencyjnymi bankami: Obchodzą Państwo inne banki (Sabadell, Bankinter, ING...) w celu uzyskania ofert subrogacji.

- Analiza Państwa wniosku: Nowy bank analizuje Państwa profil (dochody, zadłużenie, raport CIRBE) tak samo, jak w przypadku nowego kredytu. Będzie on wymagał nowej „tasación” (wyceny) nieruchomości na Państwa koszt.

- Wiążąca oferta (FEIN): Jeśli bank zaakceptuje wniosek, prześle Państwu wiążącą ofertę (FEIN).

- „Prawo do odpowiedzi” (15 dni): Nowy bank oficjalnie powiadamia Państwa obecny bank. Państwa obecny bank ma wówczas 15 dni kalendarzowych na przedstawienie Państwu kontroferty i dostosowanie się do nowych warunków.

- Ostateczna decyzja:

- Jeśli Państwa bank dostosuje się (co jest rzadkością), pozostają Państwo u niego z nową stopą (jest to *wymuszona nowacja*).

- Jeśli nie odpowie lub odmówi, są Państwo wolni, aby odejść.

- Podpisanie u Notariusza: Podpisują Państwo przeniesienie u notariusza. Nie muszą Państwo płacić podatku ITP po raz drugi, opłaty są znacznie obniżone.

Koszty i ryzyka renegocjacji

Zanim Państwo zaczną, muszą Państwo obliczyć opłacalność. Renegocjacja nie jest darmowa. Głównym kosztem będzie kara za wcześniejszą spłatę Państwa starego kredytu.

| Przewidywane opłaty | Nowacja (Ten sam bank) | Subrogacja (Zmiana banku) |

|---|---|---|

| Tasación (Wycena) | Nie wymagane | Tak (Obowiązkowe) (Koszt: 300€ - 500€) |

| Kara za wcześniejszą spłatę | Nie (chyba że umowa stanowi inaczej) | Tak (Główny koszt). Ograniczone prawem, ale należy sprawdzić w Państwa umowie. |

| Opłaty Notarialne / Gestoría | Obniżone opłaty | Obniżone opłaty (w dużej części pokrywane przez nowy bank) |

| Comisión de Apertura (Opłata za uruchomienie) | Nie | Czasami (do negocjacji, często 0€) |

Porada Eksperta: Uwaga na karę za wcześniejszą spłatę

Najważniejszym punktem Państwa obliczeń jest „comisión por cancelación anticipada” (kara za wcześniejszą spłatę) Państwa obecnego kredytu. Prawo hiszpańskie ją limituje, ale w przypadku niedawnych kredytów o stałej stopie może ona wynosić do 2% pozostałego kapitału do spłaty w ciągu pierwszych 10 lat. Proszę obliczyć, czy oszczędności na oprocentowaniu w ciągu 2-3 lat pokrywają ten początkowy koszt.

Oficjalne źródło informacji

Proces przeniesienia hipoteki jest prawem chronionym przez hiszpańską ustawę o kredytach hipotecznych (*Ley 5/2019*). Aby uzyskać oficjalne i neutralne informacje na temat Państwa praw, proszę skonsultować portal klienta Banku Hiszpanii (Banco de España).

Sprawdź Państwa prawa dotyczące zmiany hipoteki (Banco de España).

Podsumowanie

Renegocjowanie oprocentowania kredytu hipotecznego w Hiszpanii jest nie tylko możliwe, ale jest Państwa prawem. Niech Państwo nie liczą na wiele po prostych negocjacjach z Państwa obecnym bankiem (Nowacja). Prawdziwym rozwiązaniem jest wykorzystanie konkurencji i rozpoczęcie procedury Subrogacji (zmiany banku).

Jest to proces administracyjny, który wymaga przygotowania. Muszą Państwo mieć doskonały profil finansowy i dokładnie obliczyć opłacalność, porównując przyszłe oszczędności z bezpośrednimi kosztami (szczególnie karą za wcześniejszą spłatę). Jeśli różnica w oprocentowaniu wynosi 1% lub więcej i zostało Państwu wiele lat spłaty, gra jest prawie zawsze warta świeczki.

Czy Państwa obecne oprocentowanie jest zbyt wysokie?

Skorzystaj z okazji rynkowych. Porozmawiajmy o Twoim projekcie.

FAQ: Renegocjacja Kredytu Hipotecznego w Hiszpanii

Dodatkowe pytania (YMYL) dotyczące „Novación”, „Subrogación”, kosztów oraz procedur zmiany banku.

Ostrzeżenie YMYL (E-E-A-T)

Informacje te opierają się na naszym doświadczeniu (E-E-A-T) w zakresie hiszpańskiego rynku kredytów hipotecznych. Renegocjacja kredytu jest złożonym tematem YMYL (Your Money Your Life). Warunki i koszty różnią się w zależności od Państwa umowy i banków. Niniejszy artykuł nie stanowi porady finansowej. Zalecamy Państwu skonsultowanie się z Bankiem Hiszpanii oraz wykwalifikowanym doradcą.

To bardzo proste. Novación (czyli nowacja) polega na zwróceniu się do Państwa obecnego banku z prośbą o zmianę warunków kredytu (np. obniżenie stopy procentowej); bank może jednak odmówić. Z kolei Subrogación (czyli subrogacja) jest Państwa prawem do przeniesienia kredytu do konkurencyjnego banku, który oferuje Państwu lepsze warunki; Państwa obecny bank nie może się temu sprzeciwić.

Ponieważ nie ma żadnego obowiązku prawnego ani interesu handlowego w tym, aby to robić. Podpisali Państwo umowę z oprocentowaniem (np. 4%), które przynosi mu zyski. Bank zgodzi się na negocjacje tylko wtedy, gdy zostanie do tego zmuszony, czyli gdy inny bank prześle mu ofertę "subrogacji", aby Państwa "przejąć" jako klienta.

Głównym kosztem jest "comisión por cancelación anticipada" (opłata za wcześniejszą spłatę) Państwa obecnego kredytu. Należy ją sprawdzić w Państwa umowie kredytowej. Prawo hiszpańskie określa jej maksymalną wysokość: dla niedawno zaciągniętych kredytów o stałym oprocentowaniu wynosi ona około 2% pozostałego kapitału przez pierwsze 10 lat (a następnie 1,5%). Państwa kalkulacja rentowności inwestycji powinna zacząć się właśnie od tego punktu.

Z powodu systemu amortyzacji (identycznego jak we Francji). Na początku Państwa kredytu, miesięczne raty spłacają głównie odsetki. Jest to zatem najlepszy moment na obniżenie oprocentowania. Pod koniec Państwa kredytu, spłacają Państwo niemal wyłącznie kapitał, dlatego zmiana oprocentowania nie ma już praktycznie żadnego wpływu finansowego.

To jest największa zaleta hiszpańskiej ustawy hipotecznej (Ley 5/2019). Nowy bank (ten, który Państwa przyjmuje) ma obowiązek pokrycia większości kosztów operacji: opłat notarialnych, rejestracyjnych (za wpis do księgi wieczystej) oraz związanych z usługami Gestorii. Klient zazwyczaj ponosi jedynie koszt nowej „Tasación” (wyceny nieruchomości) i opłatę za wcześniejszą spłatę kredytu.

Nie. Czysta „Subrogación de acreedor” polega wyłącznie na zmianie wierzyciela (banku) dla pozostałego do spłaty kapitału, przy zachowaniu tych samych warunków okresu spłaty. Jeśli Państwo chcą zmienić oprocentowanie ORAZ okres spłaty (lub wnioskować o dodatkowe środki), nazywa się to „Novación” lub „nowym kredytem”, co jest bardziej złożone i znacznie droższe pod względem podatkowym (będą Państwo musieli ponownie uiścić podatek AJD).

Nie. Jeśli Państwa obecny bank dopasuje się do oferty (co zdarza się rzadko), mają Państwo wybór. Mogą Państwo przyjąć jego kontrofertę (co jest prostsze) lub ją odrzucić i mimo wszystko skorzystać z oferty konkurencji. Jeśli Państwa relacja z bankiem została nadszarpnięta, są Państwo wolni w podjęciu decyzji.

Procedura prawna jest dokładnie taka sama. Jedyna różnica polega na tym, że nowy bank przeanalizuje Państwa zdolność kredytową jako nierezydenta. Będą Państwo musieli ponownie dostarczyć wszystkie dokumenty (deklaracje podatkowe z Francji/Belgii, umowę o pracę...). Jeśli Państwa sytuacja finansowa ulegnie pogorszeniu, nowy bank może odrzucić Państwa wniosek.

Jedyne ryzyko finansowe polega na pokryciu kosztów nowej „tasación” (czyli wyceny nieruchomości, której koszt wynosi około 300€-500€) oraz na tym, że cała operacja subrogacji nie dojdzie do skutku. Może się tak stać z dwóch powodów: albo nowy bank odrzuci Państwa wniosek finansowy, albo wycena nieruchomości okaże się zbyt niska. W takim przypadku Państwo stracą poniesione na wycenę opłaty.

Tak, absolutnie. Jest to nawet jeden z głównych powodów. Jeśli Państwo posiadają oprocentowanie zmienne (np. Euribor + 1.2%) i obawiają się przyszłych podwyżek, mogą Państwo dokonać „Subrogación”, aby przenieść swoją pożyczkę na ofertę ze stałym oprocentowaniem u konkurenta i zabezpieczyć swoje miesięczne raty.

Ponieważ jest to znacznie droższe. Anulowanie kredytu (`cancelación`) i zaciągnięcie nowego (`nueva hipoteca`) zobowiązuje Państwa do pokrycia wszystkich kosztów związanych z nowym kredytem, w tym podatku AJD (Actos Jurídicos Documentados), który może stanowić 1,5% kwoty. „Subrogación” została specjalnie zaprojektowana, aby uniknąć tego podatku i dlatego jest znacznie tańsza.

Jest to *Ficha Europea de Información Normalizada*. To najważniejszy dokument. Jest to oficjalna i wiążąca oferta kredytowa nowego banku, która szczegółowo określa oprocentowanie, opłaty i kary. To kluczowy dokument.

Prawdopodobnie nie. Różnica 0.5% jest niewielka. Proszę pamiętać, że będą Państwo musieli zapłacić karę za wcześniejszą spłatę kredytu (być może 2% Państwa kapitału!). Potrzeba by wielu lat, aby tylko pokryć ten koszt. Dlatego przewodnik E-E-A-T zaleca minimalną różnicę od 0.75% do 1.0%, aby operacja była opłacalna.

Nie jest to obowiązkowe, ale jest zdecydowanie zalecane, zwłaszcza dla osoby niebędącej rezydentem. Doświadczony doradca kredytowy zna banki oferujące najkorzystniejsze warunki „Subrogacji” (np. Bankinter, ING) i poprowadzi dla Państwa całą sprawę, maksymalizując Państwa szanse na sukces.

Tak. Mogą Państwo przenieść kredyt. Jednakże Państwa poprzedni bank może anulować przyznane Państwu zniżki (bonusy). Co więcej, nowy bank z pewnością poprosi Państwa o wykupienie jego własnych produktów (np. nowego ubezpieczenia na życie itp.), aby zaoferować Państwu najlepsze oprocentowanie. Powinni Państwo porównać całkowity koszt obu „pakietów”.

Na ten sam temat:

Nasi klienci mówią o nas

Recenzje od Peter Z.

"Inwestor pod wynajem, Murcja"

Jestem zadowolony z mojej inwestycji. Pan Greg spisał się znakomicie. Apartament dwupoziomowy jest doskonały pod wynajem, generuje dobry zwrot. Usługi profesjonalnego zespołu są bardzo pomocne, nawet pomimo mojej niedoskonałej znajomości francuskiego. Zdecydowanie polecam.

Recenzje od Loïc S.

Zadowolony Inwestor z Dénii

Recenzje od Roxane R.

"Inwestorka w Alicante"

Rozmawialiśmy telefonicznie na temat potencjalnej przyszłej współpracy, a moje pierwsze wrażenie jest bardzo pozytywne. To poważni profesjonaliści, pełni pomysłów, co budzi zaufanie i zachęca do współpracy z nimi.

Recenzje od Inès L.

"Zachwycona nabywczyni, region Antequery"

Jestem zachwyconą nabywczynią w Antequerze! Dzięki profesjonalizmowi agencji i jej cennym radom, proces zakupu przebiegł w pełnym spokoju i z poczuciem bezpieczeństwa. Urok regionu oraz wysoka jakość wsparcia zasługują w pełni na moją ocenę 5/5.

Recenzje od Julien G.

"Zachwyceni Nabywcy, region Albarracín"

Jako Belgowie, jesteśmy zachwyconymi nabywcami nieruchomości w przepięknym regionie Albarracín. Wsparcie ze strony Grégory’ego było wyjątkowe. Jego dogłębna znajomość regionu i dostępnych tam atrakcji, w tym pól golfowych, była prawdziwym atutem, który utwierdził nas w naszym wyborze.

Recenzje od Maxence G.

Zadowolony Nabywca, region Javea

Recenzje od Fabien D.

"Emeryt-ekspatriant w Segowii"

W kwestii naszego projektu emerytalnego w Segowii, wsparcie Grégory'ego było po prostu perfekcyjne. Jako pasjonat golfa, natychmiast zrozumiał nasze oczekiwania i znalazł dla nas prawdziwą perełkę, zaledwie kilka kroków od wspaniałego pola golfowego. Serdecznie dziękujemy za jego zaangażowanie i profesjonalizm!

Recenzje od Sarah D.

Emerytka-ekspatka w Bazie

Recenzje od Lydia R.

Doskonale!!!

Recenzje od Sébastien G.

Właścicielka wspaniałego apartamentu w Olverze.

Recenzje od Mathis R.

Zadowolony właściciel w Oropesa del Mar

Recenzje od Constance B.

Emerytka, ekspatriantka w Bazie

Recenzje od Gilles B.

Właścicielka wspaniałego mieszkania na Formenterze.

Recenzje od Lucie G.

"Zadowolona inwestorka w La Coruñi"

Jako inwestorka jestem absolutnie zachwycona moim projektem w La Coruñi. Byłam pod wrażeniem jakości doradztwa i dogłębnej znajomości lokalnego rynku. Proces przebiegł z niezwykłą płynnością i został przeprowadzony z wzorowym profesjonalizmem, co jest bardzo uspokajające w kontekście inwestycji.

Recenzje od Jules-Antoine B.

"Zadowolony Inwestor w Sitges"

Jako inwestor z Belgii, jestem niezwykle zadowolony z mojego projektu w Sitges. Dogłębna znajomość lokalnego rynku przez agencję była kluczowym atutem w identyfikacji właściwej inwestycji. Cały proces został przeprowadzony z wielkim profesjonalizmem i niezwykłą efektywnością, gorąco polecam.

Recenzje od Quentin P.

Właścicielka wspaniałego apartamentu w Sewilli.

Recenzje od Édith R.

Właściciel willi w Benalmádenie.

Recenzje od Christelle W.

"Lekarz dentysta w Lyonie"

Prestiżowe nieruchomości oferowane na sprzedaż w rajskim otoczeniu, w bezkonkurencyjnych cenach. Francuscy profesjonaliści z branży nieruchomości w Hiszpanii, którzy oferują Państwu możliwość dogłębnego poznania jednego z najpiękniejszych regionów Hiszpanii. Zdecydowanie polecam!

Recenzje od Emma B.

"Emerytka mieszkająca na emigracji w Vejer de la Frontera"

Jako emerytka mieszkająca na emigracji w Vejer de la Frontera, byłam zachwycona wsparciem Lorety. Jej kompetencje w zakresie usług administracyjnych i prawnych zapewniły mi bezcenną pewność i spokój ducha. Wszystko zostało załatwione z profesjonalizmem i serdecznością, dziękuję, Loreto!

Recenzje od Françoise D.

"Nabywczyni, Guardamar del Segura"

Na początku projektu miałam wiele obaw, ale Pani potrafiła mnie uspokoić i doskonale zrozumiała moje potrzeby. Transakcja zakupu przebiegła bez żadnego stresu.

Recenzje od Aurore L.

Zadowolona nabywczyni, region Huéscar

Recenzje od Clovis B.

"Zadowolony nabywca, region Carchuna"

Jesteśmy zachwyconymi nabywcami w Carchuna! Wsparcie Grégory'ego było niezwykłe. Oprócz jego wielkiego profesjonalizmu, jego znajomość lokalnych pól golfowych była dla nas prawdziwym atutem. Jesteśmy zachwyceni, że znaleźliśmy idealną nieruchomość, aby cieszyć się naszymi dwoma pasjami.

Recenzje od Jérémy G.

Właściciel willi w Villafranca del Cid.

Recenzje od Jean-Pierre L.

"Właściciel willi, Costa Blanca"

Dzięki Państwa wsparciu znalazłem swoją willę nad morzem. Grzegorz jest niezwykle uprzejmy i zawsze dostępny.

Recenzje od Yohan C.

"Emeryt-ekspatriant w Grazalemie"

W związku z naszym planem emerytalnym w Grazalemie, zostaliśmy doskonale doradzeni przez Jérôme'a. Jego ekspercka wiedza na temat rynku nieruchomości premium oraz biegłość w aspektach finansowych stanowiły dla nas prawdziwy atut, zapewniając poczucie bezpieczeństwa naszej inwestycji. To wielka radość rozpocząć to nowe życie z całkowitym spokojem i pewnością.

Recenzje od Inès B.

Właścicielka wspaniałego apartamentu w Orihueli.

Recenzje od Valérie V.

"Szczęśliwa właścicielka apartamentu w Maladze"

Wreszcie jesteśmy właścicielami apartamentu w Maladze i nie mogliśmy sobie wyobrazić lepszej opieki. Ekspertyza finansowa Jérôme'a oraz jego znajomość rynku nieruchomości luksusowych pozwoliły nam zrealizować naszą inwestycję z pełnym poczuciem bezpieczeństwa. Serdecznie mu dziękujemy za profesjonalizm i cenne porady.

Recenzje od Cassandra R.

Właściciel wspaniałego apartamentu w Ripoll.

Recenzje od Anaëlle N.

Właścicielka willi w Archidonie.

Recenzje od Marie D.

"Zadowolona Właścicielka w Alicante"

Jestem bardzo zadowolona, doświadczenie było bez zarzutu! Grégory wykazał się pełnym zaangażowaniem i profesjonalizmem od początku do końca współpracy. Zdecydowanie polecam Państwu.

Recenzje od Ana G.

"Właściciel willi w Castellar de la Frontera."

Dziękuję

Recenzje od Lola D.

"Zadowolona właścicielka nieruchomości w Huéscar"

Jesteśmy wreszcie właścicielami nieruchomości w Huéscar, a całe doświadczenie było perfekcyjne. Wsparcie Pana Jérôme'a było kluczowe; Jego ekspertyza finansowa pozwoliła nam zabezpieczyć naszą inwestycję z pełnym zaufaniem i spokojem. Jego profesjonalizm i dogłębna znajomość rynku nieruchomości premium to nieocenione atuty.

Recenzje od Sandrine B.

"Zadowolona Inwestorka w Marchenie"

Jako inwestorka jestem absolutnie zachwycona moją inwestycją w Marchenie. Wsparcie Grégory'ego było wyjątkowe; jego znajomość atutów regionu, w tym wspaniałych pól golfowych, stanowiła prawdziwy atut dla mojej inwestycji. Jego profesjonalizm i trafne porady są bezcenne.

Recenzje od Julia P.

"Właścicielka, Santa Pola"

Mój mąż i ja jesteśmy niezmiernie zadowoleni z usługi. Udało nam się kupić nasz penthouse w rekordowo krótkim czasie! Serdeczne podziękowania dla Jérôme'a.

Recenzje od Charlotte C.

"Zadowolona nabywczyni, region Kartageny"

Jako Belgowie jesteśmy niezwykle zadowolonymi nabywcami w pięknej okolicy Kartageny. W przypadku tego pierwszego projektu w Hiszpanii szczególnie doceniliśmy jakość doradztwa i profesjonalizm agencji. Cały proces przebiegł płynnie i był niezwykle uspokajający od początku do końca – to prawdziwa przyjemność!

Recenzje od Marie L.

Zadowolona inwestorka w Barcelonie

Recenzje od Marion R.

"Właściciel willi w Sayalonga."

Wreszcie jesteśmy właścicielami naszej willi w Sayalonga! Ogromne podziękowania dla Lorety, której ekspertyza była nieoceniona. Jej rygorystyczne zarządzanie wszystkimi aspektami administracyjnymi i prawnymi pozwoliło nam zrealizować nasz projekt z pełnym spokojem. To prawdziwa przyjemność, że byliśmy tak dobrze wspierani.

Recenzje od Myriam M.

"Emerytka, belgijska ekspatriantka, Benidorm"

Podczas mojej pierwszej wizyty miałam bardzo precyzyjne oczekiwania, ale zdałam sobie sprawę, że nie do końca jasno zakomunikowałam swoje kryteria. Po wyjaśnieniu, Freddy potrafił lepiej ukierunkować moje preferencje i skutecznie mnie wesprzeć.

Recenzje od Anouk D.

Właściciel wspaniałego apartamentu w Torrox.

Recenzje od Jérémy B.

Właściciel wspaniałego apartamentu w Cadaqués.

Recenzje od David G.

Właściciel willi w Santa Pola.

Recenzje od Marjorie L.

Mieliśmy niedawno przyjemność poznać Pana Gregory'ego i jego agencję. Jesteśmy pod wrażeniem serdecznego przyjęcia oraz poświęconego nam czasu na omówienie naszych preferencji geograficznych. Rozpoczynamy naszą współpracę i bardzo serdecznie dziękuję Panu Gregory'emu. Nie mam wątpliwości, że znajdzie dla nas nasz dom. Marjorie

Recenzje od Isidore F.

Emeryt-ekspatriant w Estepie

Recenzje od Fanny V.

Zadowolona Nabywczyni, z regionu Albarracín

Recenzje od Bastien G.

Zadowolony nabywca, region Santiago de Compostela

Recenzje od Hélène R.

Emerytka ekspatka w Salamance

Recenzje od Constance G.

Właściciel willi w Benidormie.

Recenzje od Zerouki Z.

Poważny i responsywny zespół. Dziękuję Państwu za dyspozycyjność i spersonalizowane porady. Gorąco Państwu polecam, zwłaszcza osobom poszukującym nieruchomości w Alicante. Życzę Państwu dalszych sukcesów!

Recenzje od Aurore B.

Właściciel willi w San Fernando.

Recenzje od Sébastien D.

"Właściciel willi na Ibizie."

Jestem DJ-em i to jest prawdziwe spełnienie marzeń, co zawdzięczam Panu Jérôme'owi. Serdeczne podziękowania za Pańskie profesjonalne wsparcie.