GUIDE: Comment la banque espagnole calcule votre capacité d'emprunt (Tasa de Esfuerzo & Tasación)

Introduction

C'est la question la plus importante de tout projet d'achat immobilier : combien puis-je emprunter ? Mais lorsqu'il s'agit d'un achat en Espagne, le calcul est fondamentalement différent de ce que vous connaissez en France ou en Belgique. C'est un sujet YMYL (Your Money Your Life) critique. Le "capital emprunté" ne dépend pas de ce que vous voulez acheter, mais de ce que la banque espagnole accepte de vous prêter en fonction de deux piliers : la valeur du bien et vos revenus.

La règle d'or pour un acheteur non-résident est de comprendre que le capital emprunté sera le montant le plus bas entre deux calculs : 1) Le plafond de financement sur la valeur du bien (la tasación) et 2) Le plafond de votre capacité d'endettement (la tasa de esfuerzo). Ce guide vous explique étape par étape comment les banques espagnoles (Sabadell, CaixaBank, BBVA...) calculent ce montant.

Pilier 1 : Le Plafond sur la Valeur du Bien (LTV & Tasación)

Pour un non-résident fiscal en Espagne, la banque ne financera jamais 100% de votre achat. Le financement maximum (Loan-to-Value ou LTV) est plafonné à 60% ou 70%. Mais 70% de quoi ? C'est là que se trouve le piège.

Les banques espagnoles basent leur calcul sur le montant le plus bas entre le prix de vente et la "Tasación" (l'évaluation officielle du bien par un expert mandaté par la banque). Le capital emprunté ne pourra jamais dépasser 70% de ce chiffre.

Le Piège de la Tasación

C'est l'erreur la plus fréquente. Vous pensez acheter un bien à 300.000€ et vous attendez un prêt de 210.000€ (70%). Mais si l'expert évalue le bien (tasación) à 280.000€, la banque ne vous prêtera que 70% de 280.000€.

| Situation | Prix de Vente | Valeur de la Tasación | Base de Calcul (la + basse) | Capital Emprunté (70%) |

|---|---|---|---|---|

| Cas Favorable | 300.000 € | 310.000 € | 300.000 € | 210.000 € |

| Cas Piège (Fréquent) | 300.000 € | 280.000 € | 280.000 € | 196.000 € |

Dans le cas piège, votre apport personnel doit augmenter de 14.000€ (210.000 - 196.000) pour combler la différence. Votre capital empruntable est donc de 196.000€.

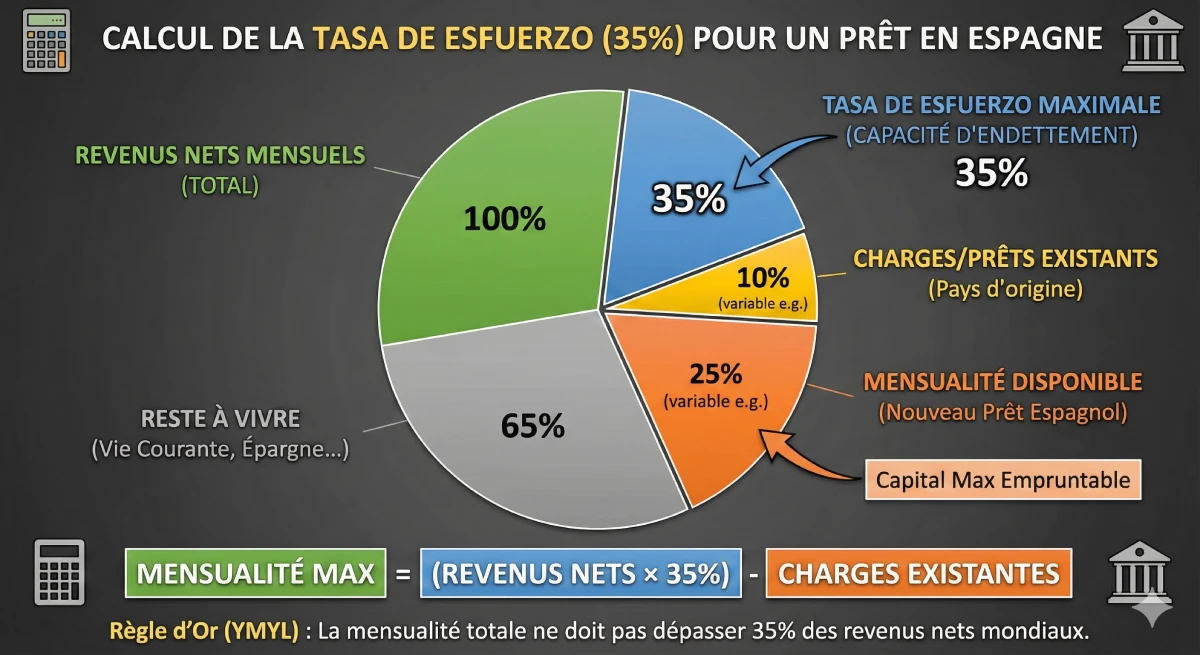

Pilier 2 : Le Plafond sur vos Revenus (Tasa de Esfuerzo)

Le deuxième calcul est celui de votre capacité de remboursement. Les banques espagnoles sont strictes et appliquent un taux d'endettement, la "Tasa de Esfuerzo", qui ne doit pas dépasser 30% à 35% de vos revenus nets mensuels.

Ce calcul inclut toutes vos dettes mondiales : votre nouveau prêt espagnol + vos prêts immobiliers, personnels ou auto dans votre pays d'origine + les pensions alimentaires éventuelles.

Comment les banques analysent vos revenus

La banque espagnole examinera vos revenus nets stables. Elle sera très attentive à :

- ✅ Salariés : Contrat de travail (CDI), 3 dernières fiches de paie, dernier avis d'imposition.

- ✅ Indépendants : Vos 2 ou 3 derniers bilans, vos déclarations de revenus et vos relevés de compte professionnels.

- ✅ Retraités : Vos attestations de pension. C'est un profil très apprécié pour sa stabilité.

La banque vous demandera un justificatif de vos crédits en cours (type Banque de France / Centrale des crédits en Belgique).

Exemple Concret : Calcul du Capital Empruntable

Prenons un exemple concret pour calculer le capital maximum qu'un couple non-résident peut emprunter.

| Profil Emprunteur (Exemple) | |

|---|---|

| Revenus Nets Mensuels (Couple) | 6.000 € |

| Charges Mensuelles (Prêt auto en France) | 400 € |

| Taux d'endettement max (35%) | 6.000 € x 0.35 = 2.100 € |

| Mensualité dispo. pour l'Espagne | 2.100 € (Total max) - 400 € (Charge existante) = 1.700 € |

Le Résultat : Votre Capital Emprunté Maximum

Avec une mensualité maximum de 1.700 €, et sur la base d'un prêt sur 20 ans (durée max pour non-résident) à un taux fixe de 3.5% :

Votre capital emprunté maximum est d'environ 290.000 €.

Conclusion : Le Vrai Chiffre à Retenir

Dans cet exemple, le couple peut emprunter 290.000 € (basé sur ses revenus). Il doit donc chercher un bien où 70% de la valeur (Tasación) est égale ou inférieure à 290.000 €. Cela correspond à un prix d'achat maximum d'environ 414.000 €.

Pour acheter ce bien à 414.000€, il leur faudra :

- Apport pour le bien : 414.000 € - 290.000 € = 124.000 €

- Frais (ITP, Notaire, ~12%) : ~ 49.680 €

- Total épargne nécessaire : ~ 173.680 €

Pour des informations officielles sur les prêts, consultez le portail de la Banque d'Espagne (Banco de España).

Conclusion

Pour calculer le capital que vous pouvez emprunter en Espagne, vous ne devez pas partir du prix du bien, mais de vos revenus. La première étape est de calculer votre mensualité maximale disponible (35% de vos revenus nets moins vos crédits en cours). Cette mensualité, convertie en capital (sur 20 ans max), vous donne le montant maximum que la banque vous prêtera.

Ensuite, vous devez vous assurer que ce capital ne dépasse pas 70% de la valeur d'expertise (tasación) du bien que vous visez. La clé d'un projet réussi en Espagne est de disposer d'un apport personnel très important, couvrant 30% du prix et 10-15% de frais supplémentaires.

Besoin de valider votre budget ?

Profitez des opportunités du marché. Discutons de votre projet de vive voix.

Sur le même thème :

FAQ Prêt Immobilier Espagne : Combien Pouvez-vous Emprunter ?

Nos experts décodent le calcul des banques espagnoles pour les non-résidents : la règle de la "Tasación" et le piège du taux d'endettement.

Le capital que la banque espagnole vous prêtera sera toujours le montant le plus bas entre deux calculs distincts :

-

Le plafond de financement basé sur la valeur du bien (la "Tasación").

-

Le plafond de votre capacité de remboursement (votre "Tasa de Esfuerzo").

En tant que non-résident fiscal, vous pouvez vous attendre à un financement maximum (Loan-to-Value ou LTV) plafonné à 60 % ou 70 % de la valeur du bien. Les banques ne financent jamais 100 % d'un achat pour un non-résident.

La "Tasación" est l'évaluation (expertise) officielle du bien, réalisée par un expert indépendant mandaté par la banque. Elle est cruciale car la banque utilise cette valeur (et non le prix de vente) comme base de son calcul de prêt.

Non, et c'est le piège principal. Le prêt de 70 % est calculé sur le montant le plus bas entre le prix de vente et la valeur de la "Tasación".

La banque réduira le montant de votre prêt.

-

Exemple : Vous achetez un bien à 300 000 €.

-

Vous attendez un prêt de 210 000 € (70 %).

-

Mais l'expert évalue le bien ("Tasación") à 280 000 €.

-

La banque ne vous prêtera que 70 % de 280 000 €, soit 196 000 €. Votre apport personnel devra donc augmenter de 14 000 € pour combler la différence.

C'est le taux d'endettement (ou capacité de remboursement) que les banques espagnoles appliquent pour évaluer votre profil financier.

Les banques espagnoles exigent que votre taux d'endettement ("Tasa de Esfuerzo") ne dépasse pas 30 % à 35 % de vos revenus nets mensuels.

Oui, absolument. Le calcul du taux d'endettement inclut la future mensualité de votre prêt espagnol PLUS toutes vos dettes mondiales existantes (prêts immobiliers, auto, personnels, pensions alimentaires dans votre pays d'origine).

Vous devez prendre 35 % de vos revenus nets mensuels, puis soustraire toutes vos charges de crédits existantes.

-

Exemple : Si vous gagnez 6 000 € net/mois, votre capacité d'endettement maximale est de 2 100 € (35 %). Si vous avez déjà 400 € de prêt auto en France, votre mensualité disponible pour l'Espagne est de 1 700 € (2 100 - 400).

Les banques recherchent des revenus nets stables. Les retraités (grâce à leurs pensions garanties) sont un profil très apprécié. Les salariés en CDI et les indépendants (avec 2 ou 3 ans de bilans solides) sont également de bons profils.

Pour les non-résidents, la durée maximale de remboursement est généralement de 20 ans.

Non. Ce capital de 300 000 € (calculé sur vos revenus) doit aussi respecter la règle n°1 : il ne doit pas dépasser 70 % de la valeur du bien. De plus, vous devez payer votre apport (30 %) et les frais (12-14 %) avec votre épargne.

C'est la conclusion la plus importante. Vous devez disposer d'une épargne personnelle suffisante pour couvrir deux choses :

-

La partie non financée par la banque (les 30 % du prix).

-

L'intégralité des frais d'achat (ITP, notaire, avocat...) qui représentent environ 12 % à 14 % du prix.

Exactement. Pour un achat en tant que non-résident, l'apport personnel total nécessaire se situe entre 40 % et 45 % du prix de vente (30 % d'apport + 12-14 % de frais).

Le texte mentionne à titre d'exemple des banques comme Sabadell, CaixaBank et BBVA, qui ont des départements habitués à traiter avec les clients internationaux.