Prêt immobilier en Espagne : Taux d'endettement à 50% ? Mythe ou Réalité ?

Introduction

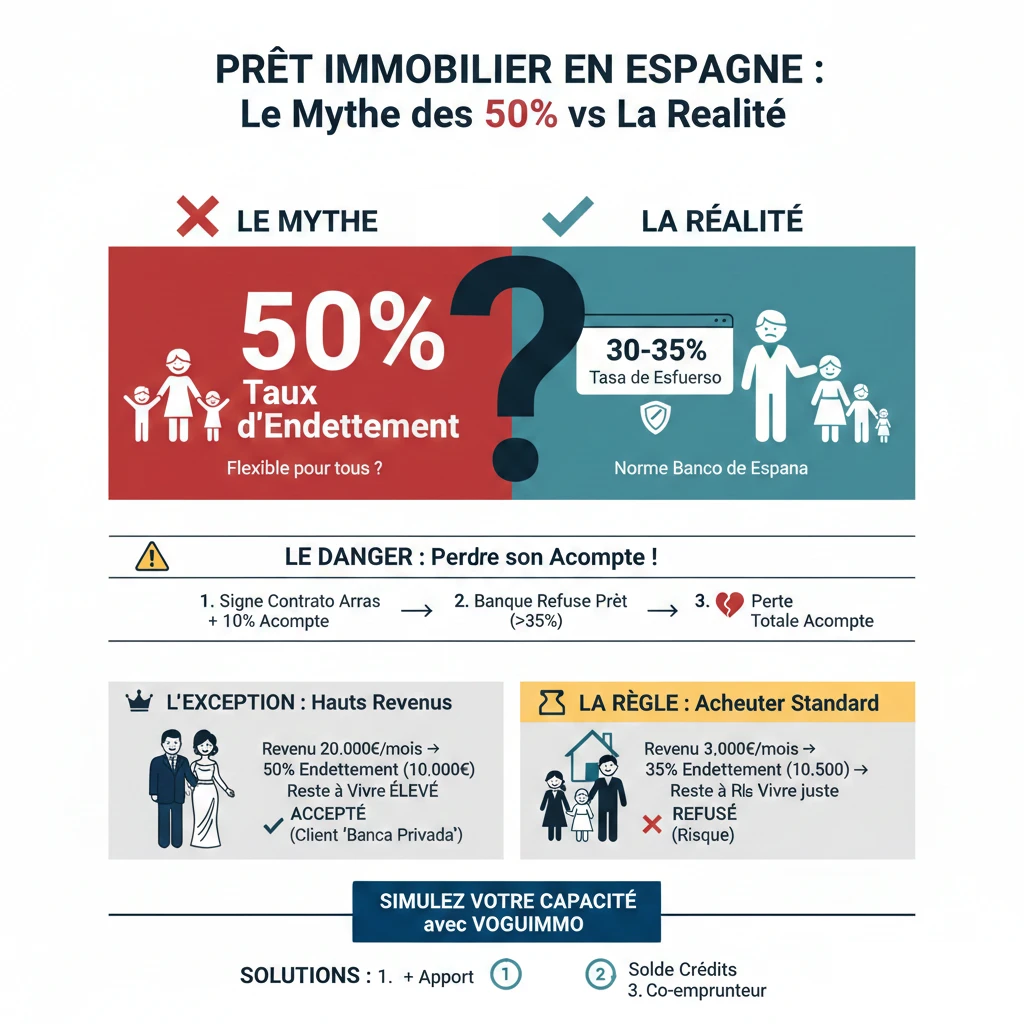

Vous avez peut-être entendu dire que les banques espagnoles sont plus "flexibles" que les banques françaises et qu'il est courant d'y obtenir un prêt immobilier avec un taux d'endettement de 50%. En France, la norme HCSF (Haut Conseil de Stabilité Financière) est stricte à 35%, assurance incluse. Cette différence supposée attire de nombreux investisseurs, mais elle relève davantage du mythe que de la réalité pour 99% des acheteurs. C'est un sujet financier critique qui mérite toute votre attention.

En tant qu'experts du financement en Espagne, nous voyons des acheteurs prendre d'énormes risques basés sur cette fausse croyance. Le danger ? Signer un "Contrato de Arras" (compromis de vente) et verser un acompte de 10% en pensant obtenir un prêt à 50% d'endettement, pour ensuite se voir refuser le financement et perdre la totalité de leur acompte. La réalité est que la norme espagnole est tout aussi prudente que la norme française : elle se situe entre 30% et 35%.

La Règle d'Or en Espagne : La "Tasa de Esfuerzo" de 30-35%

Oubliez le mythe des 50%. Le seul chiffre qui compte pour une banque de détail espagnole (Sabadell, CaixaBank, BBVA, Santander...) est votre "Tasa de Esfuerzo" (taux d'effort), l'équivalent de notre taux d'endettement.

Qu'est-ce que la "Tasa de Esfuerzo" ?

C'est le pourcentage de vos revenus nets mensuels dédié au remboursement de l'ensemble de vos dettes. Pour protéger le système financier et les emprunteurs, la Banque d'Espagne (Banco de España), l'autorité de régulation, recommande fortement aux banques de ne pas dépasser un seuil de 30% à 35%. Cette prudence est une leçon directe de la crise financière de 2008 qui a durement frappé l'Espagne.

Comment les banques espagnoles calculent-elles ce taux ?

Le calcul est simple mais strict. La banque additionne toutes vos charges et les divise par tous vos revenus stables.

- Revenus pris en compte : Salaires nets (CDI, fonctionnaire), pensions de retraite (un profil très apprécié pour sa stabilité), revenus locatifs (généralement pondérés, la banque ne retient que 70% à 80% des loyers perçus).

- Dettes prises en compte : Absolument TOUTES vos dettes mondiales. Cela inclut vos prêts immobiliers en France ou en Belgique, vos crédits auto, vos prêts à la consommation, vos pensions alimentaires, et bien sûr, la nouvelle mensualité de votre futur prêt espagnol.

| Profil Emprunteur | Revenus Nets Mensuels | Dettes Existantes (France) | Mensualité Max Disponible pour l'Espagne |

|---|---|---|---|

| Couple A | 4 000 € | 500 € (Prêt auto) | (4000 € x 0.35) - 500 € = 900 € / mois |

| Couple B | 6 000 € | 1 000 € (Prêt immo FR) | (6000 € x 0.35) - 1000 € = 1 100 € / mois |

Pourquoi 50% est une (très) rare exception, pas une règle

Alors, d'où vient ce mythe des 50% ? Il provient d'une confusion entre le "Retail Banking" (banque de détail) et le "Private Banking" (banque privée). Pour 99% des acheteurs, la règle des 35% s'applique. L'exception des 50% ne concerne que les profils à très hauts revenus, et ce, grâce à un calcul différent.

Le vrai calcul de la banque : le "Restant à Vivre" (El "Sobrante")

Plus que le pourcentage d'endettement, la banque s'intéresse au "restant à vivre" (appelé sobrante ou remanente en espagnol) : combien vous reste-t-il en euros une fois toutes vos charges payées ?

Le concept clé de l'expert

Un taux de 50% sur un revenu de 3 000 € ne laisse que 1 500 € pour vivre. C'est un risque de défaut de paiement trop élevé pour la banque.

En revanche, un taux de 50% sur un revenu de 20 000 € laisse 10 000 € pour vivre. Le risque de défaut est nul. C'est la seule situation où un taux d'endettement élevé est envisageable.

L'exception : le client "Banca Privada" (Banque Privée)

Si vous disposez d'un patrimoine financier très élevé (généralement plus de 500 000 € ou 1 000 000 € en actifs), vous n'êtes plus client d'une agence de détail mais de la "Banca Privada". Les règles sont différentes. La banque peut accepter un endettement à 50% car le risque est couvert non seulement par votre revenu, mais aussi par votre patrimoine (qui peut être nanti, ou pignorado, en garantie).

| Profil Client | Revenus Nets / mois | Taux d'Endettement Visé | "Restant à Vivre" | Décision Banque |

|---|---|---|---|---|

| Acheteur Standard | 3 500 € | 35% (1 225 €) | 2 275 € | Accepté (si > seuil) |

| Acheteur Standard | 3 500 € | 50% (1 750 €) | 1 750 € | Refusé (Restant à vivre trop faible) |

| Client "Banca Privada" | 15 000 € | 50% (7 500 €) | 7 500 € | Accepté (Restant à vivre élevé) |

3 solutions si votre taux d'endettement dépasse 35%

Si votre projet vous amène au-delà des 35% "réglementaires", n'abandonnez pas. Voici les trois solutions que nous utilisons avec nos clients pour sécuriser un financement.

- Augmenter l'apport personnel (Aportación) C'est la solution la plus simple et la plus efficace. Pour rappel, un non-résident doit déjà fournir un apport minimum de 30% du prix (la banque ne finançant que 70%) plus environ 12-14% de frais. En augmentant votre apport à 40% ou 50%, vous réduisez le capital emprunté, et donc la mensualité, qui rentre alors dans les 35%.

- Soldes les crédits existants Si vous avez un prêt auto ou un crédit consommation en France qui se termine dans 1 ou 2 ans, soldez-le par anticipation. Cela libérera immédiatement votre capacité d'emprunt pour votre projet espagnol.

- Ajouter un co-emprunteur (Cotitular) Si vous achetez seul mais que vos revenus sont un peu justes, l'ajout d'un co-emprunteur (votre conjoint, un enfant) permet à la banque de prendre en compte les deux revenus, augmentant ainsi la base de calcul des 35%.

Ressource Officielle

Pour comprendre les recommandations officielles sur les prêts hypothécaires en Espagne et les droits des emprunteurs, la source la plus fiable est le portail client de la Banque d'Espagne.

Consulter le "Portal del Cliente Bancario - Banco de España"

Conclusion

Le taux d'endettement à 50% en Espagne est un mythe pour l'acheteur immobilier standard. Tenter de baser votre projet sur cette idée est le moyen le plus rapide de perdre votre acompte de 10%. La seule règle fiable pour un prêt immobilier est la "Tasa de Esfuerzo" de 35%.

Notre expérience est formelle : un projet d'achat en Espagne doit commencer par une simulation de financement réaliste. N'engagez jamais un acompte avant d'avoir une pré-approbation bancaire basée sur la règle des 35%. Votre projet doit s'adapter à votre capacité de remboursement, et non l'inverse.

Votre financement est-il sécurisé ?

Profitez des opportunités du marché. Discutons de votre projet de vive voix.

Sommaire de l'article

- Introduction

- La Règle d'Or en Espagne : La "Tasa de Esfuerzo" de 30-35%

- Qu'est-ce que la "Tasa de Esfuerzo" ?

- Comment les banques espagnoles calculent-elles ce taux ?

- Pourquoi 50% est une (très) rare exception, pas une règle

- Le vrai calcul de la banque : le "Restant à Vivre" (El "Sobrante")

- L'exception : le client "Banca Privada" (Banque Privée)

- 3 solutions si votre taux d'endettement dépasse 35%

- Conclusion

Sur le même thème :

FAQ : Mythes et Réalités du Taux d'Endettement en Espagne

Comprendre la véritable règle des 35% avant de signer un "Contrato de Arras".

Non. C'est un mythe dangereux pour 99% des acheteurs. Baser son projet financier sur cette fausse croyance est le moyen le plus rapide de se voir refuser son prêt et de perdre son acompte.

La règle d'or est la "Tasa de Esfuerzo" (taux d'effort). Pour protéger les emprunteurs, la Banque d'Espagne (Banco de España) recommande fortement aux banques de détail de ne pas dépasser un seuil de 30% à 35%.

C'est l'équivalent espagnol de notre taux d'endettement. Il représente le pourcentage de vos revenus nets mensuels que vous consacrez au remboursement de l'ensemble de vos dettes (existantes + future mensualité espagnole).

Le danger est de signer un "Contrato de Arras" (compromis de vente) et de verser l'acompte de 10%, en pensant que le financement sera accepté. Lorsque la banque refusera le prêt (car vous dépassez 35%), vous risquez de perdre la totalité de cet acompte.

Elles additionnent toutes vos charges mensuelles (y compris la future mensualité espagnole) et les divisent par vos revenus nets mensuels stables.

Oui, absolument. Les banques analysent TOUTES vos dettes mondiales : prêts immobiliers en France ou en Belgique, crédits auto, prêts à la consommation, pensions alimentaires, etc.

La banque retient les revenus stables : salaires nets (CDI, fonctionnaire) et pensions de retraite. Les revenus locatifs sont généralement pondérés : la banque ne retiendra que 70% à 80% des loyers que vous percevez.

Il provient d'une confusion entre la banque de détail (ouverte à tous) et la "Banca Privada" (banque privée). Cette dernière peut, dans de très rares cas, accepter 50% pour des clients à très hauts revenus et patrimoine élevé.

Ce sont des profils disposant d'un patrimoine financier très élevé, généralement plus de 500 000 € ou 1 000 000 € en actifs financiers. La banque prend alors en garantie ce patrimoine, en plus des revenus.

C'est le critère le plus important pour la banque, plus que le pourcentage. C'est le montant en euros qu'il vous reste une fois toutes vos charges payées. Un taux de 50% sur un revenu de 3 000 € (reste 1 500 €) sera refusé, tandis qu'un taux de 50% sur 20 000 € (reste 10 000 €) peut être accepté.

L'article identifie trois solutions principales :

-

Augmenter l'apport personnel (Aportación) pour réduire le montant emprunté.

-

Solder les crédits existants (prêt auto, conso) pour libérer de la capacité d'emprunt.

-

Ajouter un co-emprunteur (Cotitular) pour augmenter les revenus pris en compte.

Un non-résident doit fournir au minimum 30% du prix d'achat (car la banque ne finance que 70% maximum) plus environ 12% à 14% pour couvrir les frais de notaire, impôts et frais de dossier.

Oui, l'article précise que les pensions de retraite sont un profil "très apprécié pour sa stabilité" par les banques espagnoles lors du calcul des revenus.

C'est l'équivalent du compromis de vente. C'est un contrat privé entre l'acheteur et le vendeur où l'acheteur verse un acompte (souvent 10%) pour "réserver" le bien. Il est très difficile de récupérer cet acompte si l'on se rétracte.

L'expérience des experts est formelle : vous ne devez jamais engager un acompte (signer un "Contrato de Arras") avant d'avoir obtenu une pré-approbation de financement réaliste de la part d'une banque, basée sur la règle des 35%.