Prêt immobilier en Espagne pour retraités à faibles revenus : 4 solutions sur mesure

Introduction

Prendre sa retraite au soleil en Espagne est un rêve pour des milliers de francophones. Cependant, ce projet de vie, qui touche à la fois à l'immobilier et à la finance, rencontre souvent un obstacle majeur : l'accès au crédit. Obtenir un prêt immobilier en Espagne en tant que retraité, surtout avec des revenus considérés comme "faibles" ou "modestes", peut sembler être un parcours du combattant.

En tant qu'experts du financement pour non-résidents, nous devons être transparents : les banques espagnoles sont prudentes. Elles apprécient la stabilité des pensions de retraite, mais elles appliquent des règles strictes en matière d'âge et d'endettement. Heureusement, des solutions existent. Il ne s'agit pas de chercher un prêt "classique", mais de trouver une solution sur mesure adaptée à votre profil senior.

Les Deux Obstacles : L'Âge de fin de Prêt et le Taux d'Endettement

Pour une banque espagnole, le profil "retraité" présente deux défis majeurs qui déterminent sa capacité d'emprunt, bien plus que le montant de la retraite elle-même.

| Obstacle Clé | Règle Bancaire Espagnole (YMYL) | Impact Concret sur le Retraité |

|---|---|---|

| 1. L'Âge de Fin de Prêt | Les banques espagnoles exigent que le prêt soit intégralement remboursé avant l'âge de 75 ans (parfois 80 ans, mais c'est rare). | Un retraité de 68 ans ne pourra emprunter que sur 7 ans maximum. Une durée si courte augmente drastiquement la mensualité. |

| 2. Le Taux d'Endettement | La "Tasa de Esfuerzo" (taux d'endettement) ne doit pas dépasser 30% à 35% des revenus nets (pensions, revenus locatifs...). | Avec une "faible retraite" (ex: 1 800 €/mois), la mensualité maximale ne pourra pas dépasser ~630 €, limitant fortement le capital empruntable. |

Le véritable problème est l'effet ciseaux : l'âge vous force à rembourser sur une courte durée, ce qui augmente la mensualité, tandis que vos revenus vous limitent à une faible mensualité.

L'analyse des "faibles revenus" par les banques

Notre expérience (Experience) montre que les banques espagnoles (comme CaixaBank, Sabadell, BBVA) ont une vision positive de la stabilité des pensions. Un retraité est souvent vu comme un client plus fiable qu'un jeune en CDD. La banque analysera tous vos revenus nets et stables :

- Pensions de retraite (de France, Belgique, Suisse, etc.).

- Revenus locatifs (si prouvés par des déclarations fiscales).

- Pensions d'invalidité (si elles sont viagères et stables).

Cependant, l'assurance emprunteur (seguro de vida) sera un coût majeur. Plus vous êtes âgé, plus elle est chère, et ce coût est inclus dans le calcul du taux d'endettement, réduisant d'autant plus votre capacité d'emprunt.

Solutions de financement sur mesure pour retraités

Face à ces contraintes, les solutions "sur mesure" pour les retraités à revenus modestes visent moins à obtenir un gros prêt qu'à structurer l'achat différemment.

Solution 1 : L'Apport Personnel (Acompte) Massif

C'est la solution la plus réaliste et la plus simple. Si vos revenus ne permettent pas un prêt classique, la banque sera beaucoup plus flexible si vous ne demandez qu'un petit capital. Pour un non-résident, la banque demande un apport minimum de 30% (+ 10-15% de frais). Pour un retraité à faible revenu, la clé est de viser un apport de 50% à 70%.

Exemple concret :

Pour un bien à 150 000 €. Si vous apportez 75 000 € (50%), vous ne demandez un prêt que de 75 000 €. Sur 10 ans (jusqu'à 75 ans), cela représente une mensualité gérable (environ 700 €), qui peut correspondre à votre taux d'endettement.

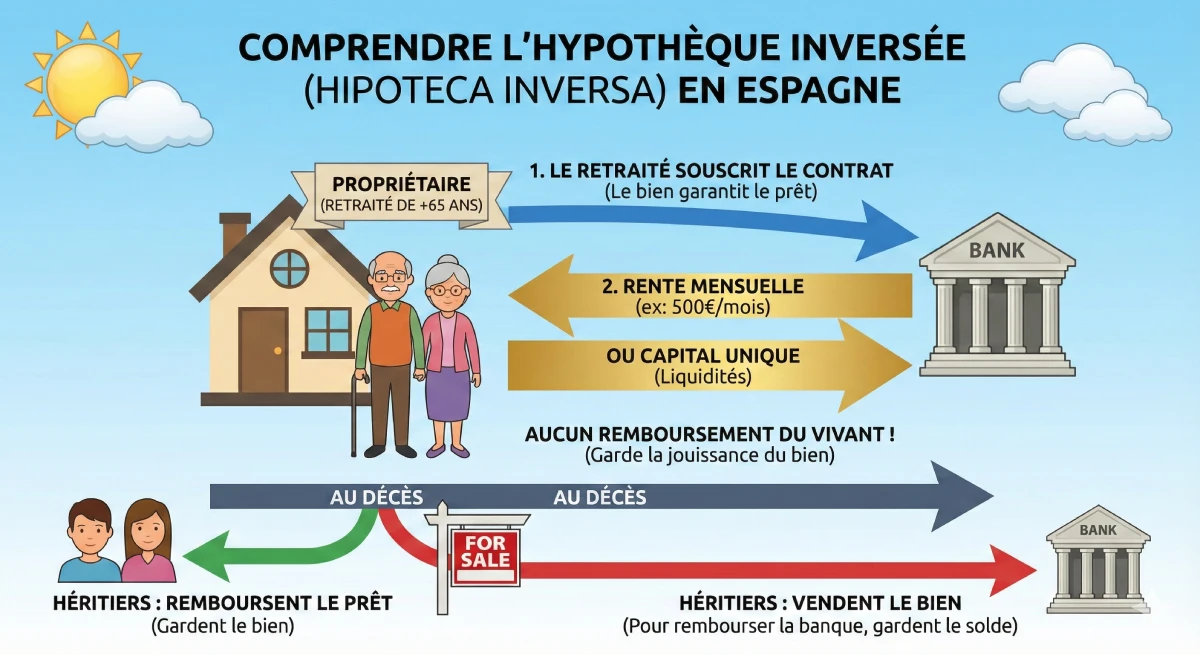

Solution 2 : L'Hypothèque Inversée ('Hipoteca Inversa')

Attention : Cette solution ne s'adresse pas aux nouveaux acheteurs, mais aux retraités qui sont déjà propriétaires de leur bien en Espagne et qui ont besoin de liquidités. C'est un outil puissant pour compléter une faible retraite.

Le principe : La banque vous verse une rente mensuelle (ou un capital) en prenant une hypothèque sur votre bien. Vous ne remboursez rien de votre vivant. À votre décès, vos héritiers ont le choix : soit ils remboursent le prêt pour garder la maison, soit la banque vend le bien pour se rembourser.

Solution 3 : Le Viager ('Nuda Propiedad' ou 'Renta Vitalicia')

Plutôt qu'un prêt, c'est une modalité d'achat. Vous achetez la "nue-propriété" (nuda propiedad) d'un bien appartenant à un autre retraité (l'usufruitier). Vous payez un "bouquet" initial (bien plus bas que le prix du marché) et parfois une rente. Vous ne récupérez la pleine propriété qu'au décès du vendeur. C'est une stratégie d'investissement à long terme, pas pour une jouissance immédiate.

Conseil d'Expert

Le "viager" espagnol, ou "venta con nuda propiedad", est une excellente solution si votre objectif est de vous constituer un patrimoine à moindre coût pour l'avenir, mais il ne résout pas le problème de l'achat d'une résidence principale pour y vivre immédiatement.

Solution 4 : Ajouter un Garant ou un Co-emprunteur

C'est souvent la solution la plus efficace. Si vos enfants sont solvables, ils peuvent se porter co-emprunteurs (cotitulares). La banque analysera alors l'ensemble des revenus (votre pension + leurs salaires) et prendra en compte l'âge du plus jeune emprunteur pour calculer la durée du prêt. Cela résout à la fois le problème de l'âge et celui des revenus.

| Solution | Profil Cible | Avantage Principal | Inconvénient Majeur |

|---|---|---|---|

| Prêt Classique + Apport Massif | Nouveau retraité (acheteur) | Achat immédiat, pleine propriété. | Nécessite une épargne très importante. |

| Hipoteca Inversa | Retraité déjà propriétaire | Génère des revenus (liquidités). | Ne permet pas d'acheter un nouveau bien. |

| Viager (Nuda Propiedad) | Investisseur retraité (acheteur) | Prix d'achat très décoté. | Pas de jouissance immédiate du bien. |

| Co-emprunteur (Enfant) | Nouveau retraité (acheteur) | Résout le problème de l'âge et du revenu. | Implique financièrement une tierce personne. |

Ressource Officielle

Pour comprendre vos droits en tant qu'emprunteur senior et les différents produits hypothécaires, la source de référence en Espagne est le portail client de la Banque d'Espagne.

Conclusion

Obtenir un prêt immobilier en Espagne avec une faible retraite est un défi, mais pas une impossibilité. Le "prêt classique" sur 25 ans est inaccessible, non pas à cause de la stabilité de vos revenus, mais à cause de la limite d'âge de 75 ans qui impose des durées courtes.

La clé du succès réside dans l'honnêteté de votre projet : la solution la plus viable est de maximiser votre apport personnel (50% ou plus) pour réduire le capital emprunté, ou d'impliquer un co-emprunteur plus jeune. Les autres solutions, comme l'hypothèque inversée, sont d'excellents outils pour améliorer votre retraite, mais seulement une fois que vous êtes déjà propriétaire.

Votre projet retraite est-il finançable ?

Profitez des opportunités du marché. Discutons de votre projet de vive voix.

Sommaire de l'article

- Introduction

- Les Deux Obstacles : L'Âge de fin de Prêt et le Taux d'Endettement

- L'analyse des "faibles revenus" par les banques

- Solutions de financement sur mesure pour retraités

- Solution 1 : L'Apport Personnel (Acompte) Massif

- Solution 2 : L'Hypothèque Inversée ('Hipoteca Inversa')

- Solution 3 : Le Viager ('Nuda Propiedad' ou 'Renta Vitalicia')

- Solution 4 : Ajouter un Garant ou un Co-emprunteur

- Conclusion

Sur le même thème :

FAQ Prêt Immobilier Retraité en Espagne

Solutions pour acheter avec une petite pension : âge limite, apport et hypothèque inversée.

Oui, mais c'est difficile. Les banques espagnoles apprécient la stabilité des pensions de retraite, mais elles appliquent des règles très strictes concernant l'âge de fin de prêt et le taux d'endettement, ce qui complique l'accès au crédit pour les seniors.

Le principal obstacle n'est pas le revenu, mais l'âge de fin de prêt. La plupart des banques espagnoles exigent que le prêt soit intégralement remboursé avant que l'emprunteur n'atteigne l'âge de 75 ans (très rarement 80 ans).

Cela réduit drastiquement la durée de votre prêt. Par exemple, si vous avez 68 ans, vous ne pourrez emprunter que sur 7 ans maximum (75 - 68 = 7). Si vous avez 62 ans, vous pourrez emprunter sur 13 ans maximum.

Le taux d'endettement, ou "Tasa de Esfuerzo" en espagnol. Vos mensualités de prêt (en incluant tous vos crédits actuels, français et espagnols) ne doivent pas dépasser 30% à 35% de vos revenus nets totaux (pensions, revenus locatifs, etc.).

C'est le cœur du problème :

-

L'âge (limite à 75 ans) vous force à avoir une durée de prêt courte.

-

Une durée courte entraîne une mensualité très élevée.

-

Vos faibles revenus (limite à 35%) ne vous autorisent qu'une faible mensualité. Les deux conditions s'opposent et rendent le prêt "classique" impossible.

Oui, absolument. Les banques (comme Sabadell, CaixaBank, BBVA) considèrent les pensions de retraite stables de l'UE comme d'excellents revenus, car elles sont garanties. Le problème n'est pas la provenance du revenu, mais son montant rapporté à la durée du prêt.

Oui. L'assurance décès (seguro de vida) est presque toujours exigée. Plus vous êtes âgé, plus elle est chère. Ce coût est inclus dans le calcul de votre taux d'endettement (les 35%), ce qui réduit encore plus votre capacité d'emprunt.

La Solution 1 : L'apport personnel massif. Si vous ne pouvez emprunter que 700 € par mois sur 10 ans (soit 84 000 €), mais que la maison coûte 200 000 €, vous devez fournir un apport de 116 000 € (plus les frais d'achat). La clé est de réduire le montant du prêt au strict minimum.

La Solution 4 : Ajouter un co-emprunteur (cotitular). C'est la solution idéale. Si vous (70 ans) empruntez avec votre enfant (40 ans), la banque se basera sur l'âge du plus jeune (40 ans) pour calculer la durée du prêt (jusqu'à 75 ans, soit 35 ans de durée !).

Il résout les deux problèmes à la fois :

-

Le problème de l'âge : La durée du prêt est allongée, ce qui fait chuter la mensualité.

-

Le problème des revenus : La banque additionne vos pensions + les salaires de votre enfant pour calculer le taux d'endettement de 35%.

Non, c'est le contraire. L'hypothèque inversée (Solution 2) est réservée aux personnes qui sont déjà propriétaires de leur bien en Espagne (sans crédit). Elle permet de recevoir une rente de la banque en échange d'une hypothèque sur ce bien. C'est un outil pour compléter une faible retraite, pas pour acheter.

Vous ne remboursez rien de votre vivant. À votre décès, vos héritiers ont le choix : soit ils remboursent le capital dû à la banque pour garder la maison, soit la banque vend la maison pour se rembourser.

C'est une modalité d'achat (Solution 3), pas un prêt. Vous achetez la "nue-propriété" d'un bien à un vendeur (souvent un autre retraité) qui en conserve "l'usufruit" (le droit d'y vivre jusqu'à son décès).

-

Avantage : Vous achetez le bien avec une décote massive (souvent -40% à -60%) car vous ne pouvez pas l'utiliser.

-

Inconvénient : Ce n'est pas une solution si vous cherchez un logement pour votre propre retraite. Vous ne récupérerez le bien qu'au décès du vendeur.

Un non-résident "classique" doit prévoir environ 40-45% d'apport total (30% du prix + 10-15% de frais). Pour un retraité à faible revenu qui a besoin de réduire sa mensualité, il est plus réaliste de viser un apport total de 50% à 70% du prix d'achat.