Boliglånsforsikring for seniorer i Spania: Den virkelige kostnaden og 75-års aldersgrensen

Introduksjon

Å kjøpe en eiendom for pensjonisttilværelsen i solen er et stort livsprosjekt. Spania, med sitt klima og sin livskvalitet, er en foretrukket destinasjon. Men når det gjelder å finansiere dette kjøpet, står 'senior'-kjøpere (vanligvis 55 år og eldre) overfor en kompleks finansiell virkelighet. Spørsmålet er ikke bare om du kan låne, men til hvilken pris, og spesielt, hvor lenge.

Som eksperter på boligfinansiering for ikke-residenter i Spania, må vi klargjøre to myter. For det første er ikke **låneforsikringssatsen (seguro de vida)** den eneste hindringen; den øker med alderen, men den virkelige utfordringen ligger et annet sted. Den virkelige flaskehalsen er **aldersgrensen for full tilbakebetaling**, satt av de fleste spanske banker til **75 år**. Denne artikkelen analyserer den virkelige kostnaden og begrensningene ved seniorlån i Spania.

Den Virkelige Hindringen: Aldersgrensen på 75 år

Dette er den gylne regelen som trumfer alle andre: de fleste spanske banker (Sabadell, CaixaBank, BBVA...) krever at låntakeren har **fullstendig tilbakebetalt sitt boliglån før sin 75-årsdag**. Noen få, sjeldne institusjoner kan strekke seg til 80 år, men 75 år er markedsstandarden.

Denne regelen har en direkte og mekanisk konsekvens: den **reduserer drastisk løpetiden på lånet ditt**. Jo senere du tar opp lån, desto kortere blir nedbetalingstiden. En kort løpetid betyr en høyere månedlig avdrag, som likevel må respektere den maksimale gjeldsgraden på 30-35% av inntekten din.

Alders innvirkning på låneperioden: Sakseeffekten

For et boligkjøp er en kort låneperiode ofte en større hindring enn renten i seg selv. Her er "sakseeffekten" av 75-årsregelen på maksimal låneperiode (plazo de amortización).

| Din Nåværende Alder | Maksimal Låneperiode | Konsekvens |

|---|---|---|

| 60 år | 15 år | Håndterbare månedlige avdrag. |

| 65 år | 10 år | Høye månedlige avdrag, redusert låneevne. |

| 68 år | 7 år | Veldig høye månedlige avdrag, lån ofte avvist (gjeldsgrad overskredet). |

| 70 år og eldre | 5 år eller mindre | Nesten umulig å få et klassisk boliglån. |

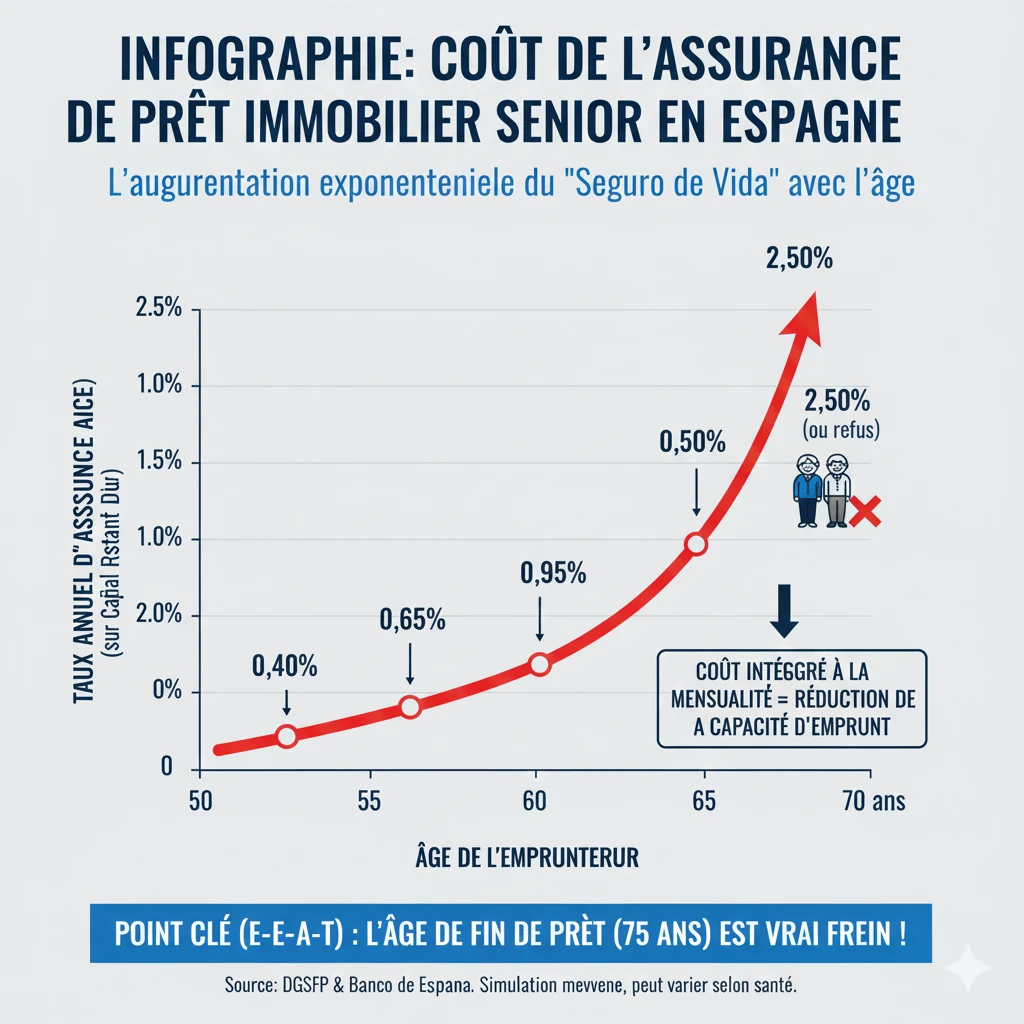

Den Virkelige Kostnaden: Sats og Beregning av Seniorforsikring (Seguro de Vida)

Den andre hindringen er kostnaden for **døds- og uførhetsforsikring (Seguro de Vida)**. Den er ikke lovpålagt (i motsetning til husforsikring), men den er **krevd av banken** for å garantere lånet. Kostnaden beregnes ut fra din alder, din helsetilstand og lånebeløpet.

For seniorer er denne kostnaden ikke ubetydelig og øker eksponentielt. Den er direkte integrert i dine månedlige avdrag (TAEG) og påvirker dermed din gjeldsgrad.

Fellen med "Prima Única Financiada" (Engangspremie)

Mange spanske banker tilbyr seniorer å betale forsikringen i en enkelt sum via en **"Prima Única"**. De foreslår at du inkluderer den i lånebeløpet. Dette er en svært dårlig løsning:

- Økning av lånebeløpet: Hvis du låner 100 000 € og forsikringen koster 15 000 €, gir banken deg et lån på 115 000 €.

- Renter på forsikringen: Du betaler renter (lånerenten) på forsikringskostnaden din gjennom hele løpetiden!

Vårt ekspertråd: Krev alltid betaling med **årlig premie (Prima Anual)**, selv om banken insisterer på å selge deg sin "egen" forsikring med engangspremie.

| Aldersgruppe | Anslått Gjennomsnittlig Årlig Sats |

|---|---|

| 50-55 år | 0,40% - 0,60% |

| 56-60 år | 0,65% - 0,90% |

| 61-65 år | 0,95% - 1,40% |

| 66-70 år | 1,50% - 2,50% (eller avslag) |

Hvilke løsninger finnes for å låne som pensjonist?

Stilt overfor den doble begrensningen med alder (75 år) og forsikringskostnader, fokuserer løsningene for pensjonister på å redusere risikoen for banken.

- Øke egenkapitalen (Forskudd)

Dette er den enkleste løsningen. Som ikke-resident er minimum egenkapital 30% (+12% i gebyrer). Som senior vil en **egenkapital på 50% eller 60%** redusere lånebeløpet. Et lite lånebeløp over en kort periode (10 år) kan generere en månedlig avdrag som respekterer din gjeldsgrad. - Medlåntaker (Cotitular)

Dette er den mest effektive løsningen. Hvis du låner med et yngre barn (eller en tredjepart), vil banken beregne låneperioden basert på **alderen til den yngste medlåntakeren**. Hvis datteren din er 40 år, kan du igjen låne over 20 eller 25 år, noe som vil senke de månedlige avdragene drastisk. - Pantsetting (Pignoración)

Hvis forsikringen blir avvist eller er for dyr, kan du foreslå for banken å **pantsette (blokkere) et pengebeløp** (for eksempel på en livsforsikring eller en verdipapirkonto) som sikkerhet. Hvis du dør, tar banken seg fra denne blokkerte kapitalen.

Tilfellet med "Hipoteca Inversa" (Reversert Boliglån)

Vær oppmerksom på at "Hipoteca Inversa" ikke er et lån for å kjøpe en eiendom. Dette er et produkt rettet mot seniorer (vanligvis +65 år) som **allerede eier** sin bolig i Spania (uten kreditt) og som ønsker å motta en månedlig inntekt ved å pantsette sitt eget hus.

Offisiell Ressurs

Reguleringen av forsikringer knyttet til boliglån overvåkes i Spania av DGSFP (Dirección General de Seguros y Fondos de Pensiones) og Bank of Spain. Du kan konsultere dine rettigheter som forbruker på deres portal.

Kundeportal - Banco de España (Forsikringer)

Konklusjon

Å låne i Spania som pensjonist er en utfordring, men det er ikke uoverkommelig hvis prosjektet er godt strukturert. Den virkelige hindringen er ikke så mye den høye **låneforsikringssatsen**, men heller **aldersgrensen på 75 år** som bankene pålegger.

Denne begrensningen reduserer mekanisk din låneperiode, noe som får de månedlige avdragene til å stige over den tillatte gjeldsgraden. Vår erfaring (Experience) viser at de to eneste levedyktige løsningene for et seniorkjøp er å redusere lånebeløpet via et betydelig egenkapitalinnskudd (over 50%) eller å legge til en yngre medlåntaker for å forlenge låneperioden.

Er din seniorfinansiering gjennomførbar?

Dra nytte av markedsmuligheter. La oss diskutere prosjektet ditt.

Artikkelens innholdsfortegnelse

- Introduksjon

- Den virkelige hindringen: Aldersgrensen på 75 år

- Alders innvirkning på låneperioden: Sakseeffekten

- Den virkelige kostnaden: Rente og beregning av seniorforsikring (Seguro de Vida)

- Fellen med "Prima Única Financiada" (Engangspremie)

- Hvilke løsninger finnes for å låne som pensjonist?

- Konklusjon

FAQ: Lån i Spania som pensjonist (Seniorlån)

Våre eksperter gir deg trygge svar om aldersgrensen (75 år) og forsikringskostnadene.

Den virkelige hindringen er ikke forsikringskostnaden, men **aldersgrensen for tilbakebetaling**. De fleste spanske banker krever at lånet er fullt nedbetalt før **du fyller 75 år**.

Dette er gullregelen i det spanske boliglånsmarkedet for seniorer. Bankene (Sabadell, CaixaBank, BBVA...) beregner lånets løpetid for å sikre at din siste månedlige betaling er gjort før du fyller 75 år. Noen få banker kan strekke seg til 80 år, men 75 år er normen.

Maksimal låneperiode for deg vil være 10 år (75 år - 65 år = 10 år). Hvis du er 68 år, reduseres den maksimale låneperioden til 7 år.

Fordi en kort nedbetalingstid fører til en mekanisk høyere månedsbetaling. Denne høye månedsbetalingen risikerer å overstige den maksimale gjeldsgraden banken tillater (vanligvis 30-35% av inntekten din), noe som fører til avslag på lånesøknaden.

Dette er nesten umulig. Når du er 70 år, vil den maksimale nedbetalingstiden være 5 år, noe som genererer så høye månedlige avdrag at gjeldsgraden nesten alltid overskrides.

Dette er den nest største hindringen, men ikke hovedproblemet. Kostnaden er høy og påvirker gjeldsgraden din, men den største utfordringen forblir lånets løpetid, som er begrenset av 75-årsregelen.

Kostnaden øker eksponentielt med alderen. Det er anslått at mellom 61 og 65 år ligger den gjennomsnittlige årlige renten mellom 0,95 % og 1,40 % av restgjelden. Mellom 66 og 70 år kan den stige fra 1,50 % til 2,50 % per år, og i verste fall føre til avslag på forsikring.

Nei, den er ikke lovpålagt (i motsetning til boligforsikring). Den er imidlertid i praksis påkrevd av banken for å sikre lånet ved dødsfall eller uførhet.

Dette er en «felle» som tilbys av mange spanske banker. De tilbyr deg å betale forsikringen som et engangsbeløp (engangspremie) og å inkludere dette beløpet i hovedstolen på boliglånet ditt.

Dette er en svært dårlig løsning, fordi du betaler renter på forsikringskostnaden din. Hvis du låner 100 000 € og forsikringen koster 15 000 €, vil banken låne deg 115 000 € og du betaler renter på hele dette beløpet.

Du bør kreve å betale med en årlig premie (Prima Anual). Du betaler forsikringen hvert år, og kostnaden beregnes basert på restgjelden (som dermed reduseres over tid), og du betaler ingen renter på forsikringskostnaden.

Her er tre hovedløsninger:

Øk egenkapitalen din (forskuddsbetaling): Sikt på 50% eller 60% egenkapital for å redusere lånebeløpet.

Legg til en medlåntaker (medansvarlig): Lån sammen med en yngre person (f.eks. et barn).

Pantsettelse (sikkerhet): Sett av et pengebeløp (f.eks. en livsforsikring) som sikkerhet hvis forsikring blir nektet.

Den mest effektive løsningen er å legge til en yngre medlåntaker. Banken vil beregne maksimal låneperiode basert på alderen til den yngste medlåntakeren, noe som lar deg låne over 20 eller 25 år og drastisk redusere de månedlige avdragene.

Mens en "vanlig" ikke-resident må stille med 30 % i egenkapital (+ omkostninger), anbefales det at en eldre kjøper sikter mot 50 % eller 60 % i egenkapital. Dette reduserer lånebeløpet, og det månedlige avdraget (selv over 10 år) kan da holde seg innenfor de 35 % som er tillatt i gjeldsgrad.

Nei. Loven er tydelig: en "Hipoteca Inversa" (omvendt boliglån) er ikke et lån for å kjøpe en eiendom. Det er et finansielt produkt for eldre som allerede eier sin bolig i Spania og som ønsker å motta en fast inntekt ved å pantsette denne eiendommen. 🇪🇸🛡️