Kredyt hipoteczny w Hiszpanii dla emerytów o niskich dochodach: 4 rozwiązania szyte na miarę

Wprowadzenie

Przejście na emeryturę w słonecznej Hiszpanii to marzenie tysięcy frankofonów. Jednak ten życiowy projekt, który dotyczy zarówno nieruchomości, jak i finansów, często napotyka na poważną przeszkodę: dostęp do kredytu. Uzyskanie kredytu hipotecznego w Hiszpanii jako emeryt, zwłaszcza przy dochodach uznawanych za „niskie” lub „skromne”, może wydawać się drogą przez mękę.

Jako eksperci od finansowania dla nierezydentów, musimy być transparentni: hiszpańskie banki są ostrożne. Cenią stabilność świadczeń emerytalnych, ale stosują rygorystyczne zasady dotyczące wieku i zadłużenia. Na szczęście istnieją rozwiązania. Nie chodzi o szukanie „klasycznego” kredytu, lecz o znalezienie indywidualnego rozwiązania dopasowanego do Państwa profilu seniora.

Dwie Główne Przeszkody: Wiek Spłaty i Wskaźnik Zadłużenia

Dla hiszpańskiego banku profil „emeryta” stawia dwa główne wyzwania, które decydują o zdolności kredytowej, znacznie bardziej niż sama wysokość emerytury.

| Kluczowa Przeszkoda | Hiszpańska Zasada Bankowa (YMYL) | Konkretny Wpływ na Emeryta |

|---|---|---|

| 1. Wiek Zakończenia Kredytu | Hiszpańskie banki wymagają, aby kredyt został całkowicie spłacony przed ukończeniem 75 lat (czasami 80 lat, ale to rzadkość). | Emeryt w wieku 68 lat będzie mógł zaciągnąć kredyt maksymalnie na 7 lat. Tak krótki okres drastycznie zwiększa miesięczną ratę. |

| 2. Wskaźnik Zadłużenia | „Tasa de Esfuerzo” (wskaźnik zadłużenia) nie może przekraczać 30% do 35% dochodów netto (emerytury, dochody z najmu...). | Przy „niskiej emeryturze” (np. 1 800 €/miesiąc) maksymalna miesięczna rata nie będzie mogła przekroczyć ~630 €, co znacznie ogranicza kwotę możliwą do pożyczenia. |

Prawdziwym problemem jest efekt nożyc: wiek zmusza Państwa do spłaty w krótkim okresie, co zwiększa miesięczną ratę, natomiast Państwa dochody ograniczają Państwa do niskiej miesięcznej raty.

Analiza „Niskich Dochodów” przez Banki

Nasze doświadczenie (Experience) pokazuje, że hiszpańskie banki (takie jak CaixaBank, Sabadell, BBVA) pozytywnie oceniają stabilność emerytur. Emeryt jest często postrzegany jako bardziej wiarygodny klient niż młoda osoba zatrudniona na umowę na czas określony. Bank przeanalizuje wszystkie Państwa dochody netto i stabilne :

- Emerytury i renty (z Francji, Belgii, Szwajcarii itp.).

- Dochody z najmu (jeśli udokumentowane deklaracjami podatkowymi).

- Renty inwalidzkie (jeśli są dożywotnie i stabilne).

Jednakże, ubezpieczenie kredytowe (seguro de vida) będzie znaczącym kosztem. Im są Państwo starsi, tym jest ono droższe, a koszt ten jest wliczany w obliczanie wskaźnika zadłużenia, co dodatkowo zmniejsza Państwa zdolność kredytową.

Indywidualne Rozwiązania Finansowe dla Emerytów

W obliczu tych ograniczeń, „szyte na miarę” rozwiązania dla emerytów o skromnych dochodach mają na celu nie tyle uzyskanie dużej pożyczki, co zorganizowanie zakupu w inny sposób.

Rozwiązanie 1: Znaczący Wkład Własny

To najbardziej realistyczne i najprostsze rozwiązanie. Jeśli Państwa dochody nie pozwalają na klasyczny kredyt, bank będzie znacznie bardziej elastyczny, jeśli poproszą Państwo tylko o niewielki kapitał. Dla nierezydenta bank wymaga minimalnego wkładu własnego w wysokości 30% (+ 10-15% opłat). Dla emeryta o niskich dochodach kluczem jest dążenie do wkładu własnego w wysokości od 50% do 70%.

Konkretny przykład:

Dla nieruchomości za 150 000 €. Jeśli Państwo wniosą 75 000 € (50%), poproszą Państwo o kredyt tylko na 75 000 €. Na 10 lat (do 75 roku życia) stanowi to możliwą do zarządzania miesięczną ratę (około 700 €), która może odpowiadać Państwa wskaźnikowi zadłużenia.

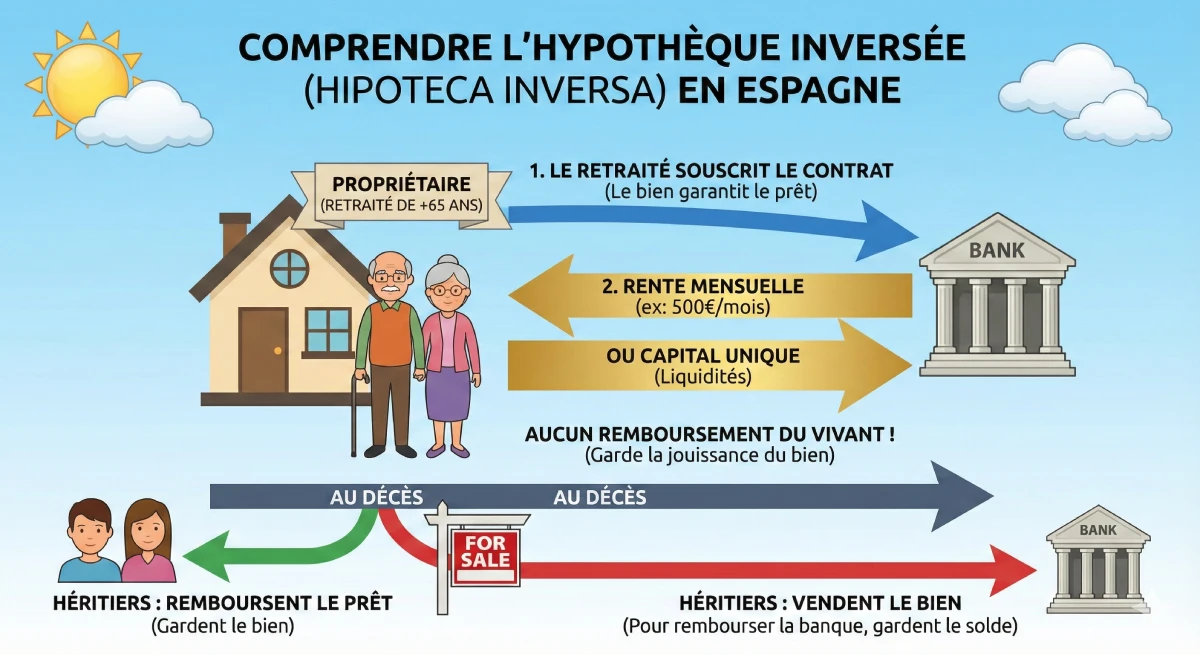

Rozwiązanie 2: Hipoteka Odwrócona ('Hipoteca Inversa')

Uwaga: To rozwiązanie nie jest przeznaczone dla nowych nabywców, lecz dla emerytów, którzy już są właścicielami swojej nieruchomości w Hiszpanii i potrzebują płynności finansowej. To potężne narzędzie do uzupełnienia niskiej emerytury.

Zasada: Bank wypłaca Państwu miesięczną rentę (lub kapitał), ustanawiając hipotekę na Państwa nieruchomości. Nic Państwo nie spłacają za życia. Po Państwa śmierci spadkobiercy mają wybór: albo spłacają kredyt, aby zachować dom, albo bank sprzedaje nieruchomość, aby się zaspokoić.

Rozwiązanie 3: Dożywocie ('Nuda Propiedad' lub 'Renta Vitalicia')

Zamiast kredytu, jest to forma zakupu. Kupują Państwo „nagą własność” (nuda propiedad) nieruchomości należącej do innego emeryta (użytkownika). Płacą Państwo początkową „sumę” (znacznie niższą niż cena rynkowa) i czasami rentę. Pełną własność odzyskują Państwo dopiero po śmierci sprzedającego. Jest to długoterminowa strategia inwestycyjna, nieprzeznaczona do natychmiastowego użytkowania.

Rada Eksperta

Hiszpańskie „dożywocie”, czyli „venta con nuda propiedad”, to doskonałe rozwiązanie, jeśli Państwa celem jest zbudowanie majątku niskim kosztem na przyszłość, ale nie rozwiązuje ono problemu zakupu głównej rezydencji do natychmiastowego zamieszkania.

Rozwiązanie 4: Dodanie Poręczyciela lub Współkredytobiorcy

To często najskuteczniejsze rozwiązanie. Jeśli Państwa dzieci są wypłacalne, mogą zostać współkredytobiorcami (cotitulares). Bank przeanalizuje wtedy wszystkie dochody (Państwa emeryturę + ich wynagrodzenia) i weźmie pod uwagę wiek najmłodszego kredytobiorcy do obliczenia okresu kredytowania. To rozwiązuje problem zarówno wieku, jak i dochodów.

| Rozwiązanie | Profil Docelowy | Główna Zaleta | Główna Wada |

|---|---|---|---|

| Klasyczny Kredyt + Znaczący Wkład Własny | Nowy emeryt (kupujący) | Natychmiastowy zakup, pełna własność. | Wymaga bardzo dużych oszczędności. |

| Hipoteka Odwrócona | Emeryt już będący właścicielem | Generuje dochody (płynność). | Nie pozwala na zakup nowej nieruchomości. |

| Dożywocie (Nuda Propiedad) | Emeryt-inwestor (kupujący) | Cena zakupu znacznie obniżona. | Brak natychmiastowego użytkowania nieruchomości. |

| Współkredytobiorca (Dziecko) | Nowy emeryt (kupujący) | Rozwiązuje problem wieku i dochodów. | Oznacza zaangażowanie finansowe osoby trzeciej. |

Oficjalne Źródło

Aby zrozumieć Państwa prawa jako starszego kredytobiorcy i różne produkty hipoteczne, oficjalnym źródłem informacji w Hiszpanii jest portal klienta Banku Hiszpanii.

Portal Klienta - Banco de España (Hipoteki)

Podsumowanie

Uzyskanie kredytu hipotecznego w Hiszpanii przy niskiej emeryturze to wyzwanie, ale nie niemożliwość. „Klasyczny” kredyt na 25 lat jest niedostępny, nie z powodu stabilności Państwa dochodów, ale z powodu limitu wieku 75 lat, który narzuca krótkie okresy spłaty.

Klucz do sukcesu leży w uczciwości Państwa projektu: najbardziej realnym rozwiązaniem jest zmaksymalizowanie wkładu własnego (50% lub więcej), aby zmniejszyć pożyczony kapitał, lub zaangażowanie młodszego współkredytobiorcy. Inne rozwiązania, takie jak hipoteka odwrócona, są doskonałymi narzędziami do poprawy Państwa emerytury, ale tylko wtedy, gdy są Państwo już właścicielami nieruchomości.

Czy Państwa emerytalny projekt jest finansowo realny?

Skorzystaj z okazji rynkowych. Porozmawiajmy o Twoim projekcie.

Spis treści artykułu

- Wstęp

- Dwie Główne Bariery: Wiek i Zadłużenie

- Analiza "Niskich Dochodów" przez Banki

- Dopasowane Rozwiązania Finansowe dla Emerytów

- Rozwiązanie 1: Znaczący Wkład Własny

- Rozwiązanie 2: Odwrócona Hipoteka ('Hipoteca Inversa')

- Rozwiązanie 3: Dożywocie ('Nuda Propiedad' lub 'Renta Vitalicia')

- Rozwiązanie 4: Dodanie Poręczyciela lub Współkredytobiorcy

- Podsumowanie

🇪🇸🛡️ FAQ: Kredyt Hipoteczny dla Emerytów w Hiszpanii

Rozwiązania dla zakupu nieruchomości z niewielką emeryturą: limit wieku, wkład własny oraz hipoteka odwrócona.

Tak, ale jest to trudne. Hiszpańskie banki doceniają stabilność świadczeń emerytalnych, jednak stosują bardzo rygorystyczne zasady dotyczące wieku zakończenia spłaty kredytu oraz wskaźnika zadłużenia, co utrudnia seniorom dostęp do finansowania.

Kluczową barierą nie jest wysokość dochodów, lecz wiek zakończenia spłaty kredytu. Większość hiszpańskich instytucji bankowych stawia warunek, aby zobowiązanie kredytowe zostało w pełni uregulowane zanim kredytobiorca ukończy 75 lat (w wyjątkowych przypadkach 80 lat).

To drastycznie skraca okres kredytowania. Przykładowo, jeśli Państwo mają 68 lat, będą Państwo mogli zaciągnąć kredyt jedynie na maksymalnie 7 lat (75 - 68 = 7). Jeśli Państwo mają 62 lata, okres kredytowania wyniesie maksymalnie 13 lat.

Państwa wskaźnik zadłużenia, czyli "Tasa de Esfuerzo" po hiszpańsku. Państwa miesięczne raty kredytów (łącznie ze wszystkimi Państwa obecnymi zobowiązaniami kredytowymi, zarówno francuskimi, jak i hiszpańskimi) nie mogą przekraczać 30% do 35% Państwa całkowitych dochodów netto (emerytury, dochody z najmu itp.).

W tym tkwi sedno problemu:

Wiek (limit 75 lat) zmusza Państwa do krótkiego okresu kredytowania.

Krótki okres kredytowania skutkuje bardzo wysoką ratą miesięczną.

Państwa niskie dochody (limit 35%) pozwalają jedynie na niską ratę miesięczną. Te dwa warunki wzajemnie się wykluczają i uniemożliwiają uzyskanie „klasycznego” kredytu.

Tak, absolutnie. Banki (takie jak Sabadell, CaixaBank, BBVA) traktują stabilne unijne emerytury jako doskonałe źródło dochodu, ponieważ są one gwarantowane. Problemem nie jest pochodzenie dochodu, lecz jego wysokość w stosunku do okresu kredytowania.

Tak. Ubezpieczenie na życie (seguro de vida) jest prawie zawsze wymagane. Im są Państwo starsi, tym jest ono droższe. Ten koszt jest wliczony w kalkulację Państwa wskaźnika zadłużenia (35%), co dodatkowo obniża Państwa zdolność kredytową.

Rozwiązanie 1: Znacząca wpłata własna. Jeśli Państwo mogą pożyczyć jedynie 700 € miesięcznie przez 10 lat (co daje łącznie 84 000 €), a nieruchomość kosztuje 200 000 €, muszą Państwo wnieść wkład własny w wysokości 116 000 € (plus koszty zakupu). Kluczem jest zmniejszenie kwoty kredytu do absolutnego minimum.

Rozwiązanie 4: Dodanie współkredytobiorcy (cotitular). Jest to idealne rozwiązanie. Jeżeli Państwo (70 lat) zaciągną kredyt wraz ze swoim dzieckiem (40 lat), bank oprze się na wieku najmłodszej osoby (40 lat) przy obliczaniu okresu kredytowania (do 75. roku życia, co oznacza 35 lat trwania kredytu!).

Pozwala to rozwiązać oba problemy jednocześnie:

Problem wieku: Okres kredytowania zostaje wydłużony, co znacząco obniża miesięczną ratę.

Problem dochodów: Bank sumuje Państwa emerytury oraz wynagrodzenie Państwa dziecka, aby obliczyć wskaźnik zadłużenia wynoszący 35%.

Nie, jest wręcz przeciwnie. Hipoteka odwrócona (Rozwiązanie 2) jest przeznaczona dla osób, które są już właścicielami swojej nieruchomości w Hiszpanii (bez obciążeń kredytowych). Umożliwia ona otrzymywanie renty od banku w zamian za ustanowienie hipoteki na tej nieruchomości. Jest to narzędzie służące do uzupełniania niskiej emerytury, a nie do zakupu.

Za życia Państwo nic nie spłacają. Po Państwa śmierci, spadkobiercy mają wybór: albo spłacają kapitał należny bankowi, aby zachować dom, albo bank sprzedaje dom, aby odzyskać swoje środki.

To forma nabycia (Rozwiązanie 3), a nie pożyczka. Nabywają Państwo „gołą własność” nieruchomości od sprzedającego (często innego emeryta), który zachowuje „prawo dożywotniego użytkowania” (prawo do zamieszkiwania w niej aż do swojej śmierci).

Zaleta: Nabywają Państwo nieruchomość ze znacznym upustem (często od -40% do -60%), ponieważ Państwo nie mogą jej od razu użytkować.

Wada: Nie jest to rozwiązanie, jeśli poszukują Państwo nieruchomości na własną emeryturę. Pełne prawa do nieruchomości odzyskają Państwo dopiero po śmierci sprzedającego.

Standardowy nierezydent powinien przewidzieć około 40-45% całkowitego wkładu własnego (30% ceny plus 10-15% kosztów). Dla emeryta o niskich dochodach, który potrzebuje obniżyć swoją miesięczną ratę, bardziej realistyczne jest założenie całkowitego wkładu własnego w wysokości 50% do 70% ceny zakupu.