PRZEWODNIK: Jak hiszpański bank oblicza Państwa zdolność kredytową (Tasa de Esfuerzo & Tasación)

Wstęp

To najważniejsze pytanie w każdym projekcie zakupu nieruchomości: ile mogę pożyczyć? Jednak gdy chodzi o zakup w Hiszpanii, kalkulacja zasadniczo różni się od tego, co Państwo znają we Francji czy Belgii. Jest to krytyczny temat YMYL (Your Money Your Life). „Kapitał kredytowy” nie zależy od tego, co Państwo chcą kupić, ale od tego, ile hiszpański bank zgodzi się Państwu pożyczyć, w oparciu o dwa filary: wartość nieruchomości i Państwa dochody.

Złota zasada dla nabywcy niebędącego rezydentem polega na zrozumieniu, że kapitał kredytowy będzie niższą kwotą z dwóch obliczeń: 1) Maksymalnego finansowania opartego na wartości nieruchomości (la tasación) i 2) Maksymalnego pułapu zdolności kredytowej (la tasa de esfuerzo). Ten przewodnik wyjaśnia Państwu krok po kroku, jak hiszpańskie banki (Sabadell, CaixaBank, BBVA...) obliczają tę kwotę.

Filar 1: Pułap Oparty na Wartości Nieruchomości (LTV & Tasación)

Dla nierezydenta podatkowego w Hiszpanii bank nigdy nie sfinansuje 100% zakupu. Maksymalne finansowanie (Loan-to-Value lub LTV) jest ograniczone do 60% lub 70%. Ale 70% czego? W tym tkwi pułapka.

Hiszpańskie banki opierają swoje obliczenia na niższej kwocie spośród ceny sprzedaży i „Tasación” (oficjalnej wyceny nieruchomości przez rzeczoznawcę wyznaczonego przez bank). Kapitał kredytowy nigdy nie może przekroczyć 70% tej wartości.

Pułapka Tasación

To najczęstszy błąd. Państwo myślą o zakupie nieruchomości za 300.000€ i oczekują kredytu w wysokości 210.000€ (70%). Ale jeśli rzeczoznawca wyceni nieruchomość (tasación) na 280.000€, bank pożyczy Państwu tylko 70% z 280.000€.

| Sytuacja | Cena Sprzedaży | Wartość Tasación | Podstawa Obliczeń (niższa) | Kapitał Kredytowy (70%) |

|---|---|---|---|---|

| Korzystny Scenariusz | 300.000 € | 310.000 € | 300.000 € | 210.000 € |

| Pułapka (Często Spotykana) | 300.000 € | 280.000 € | 280.000 € | 196.000 € |

W przypadku pułapki, Państwa wkład własny musi wzrosnąć o 14.000€ (210.000 - 196.000), aby pokryć różnicę. Państwa możliwy do pożyczenia kapitał wynosi zatem 196.000€.

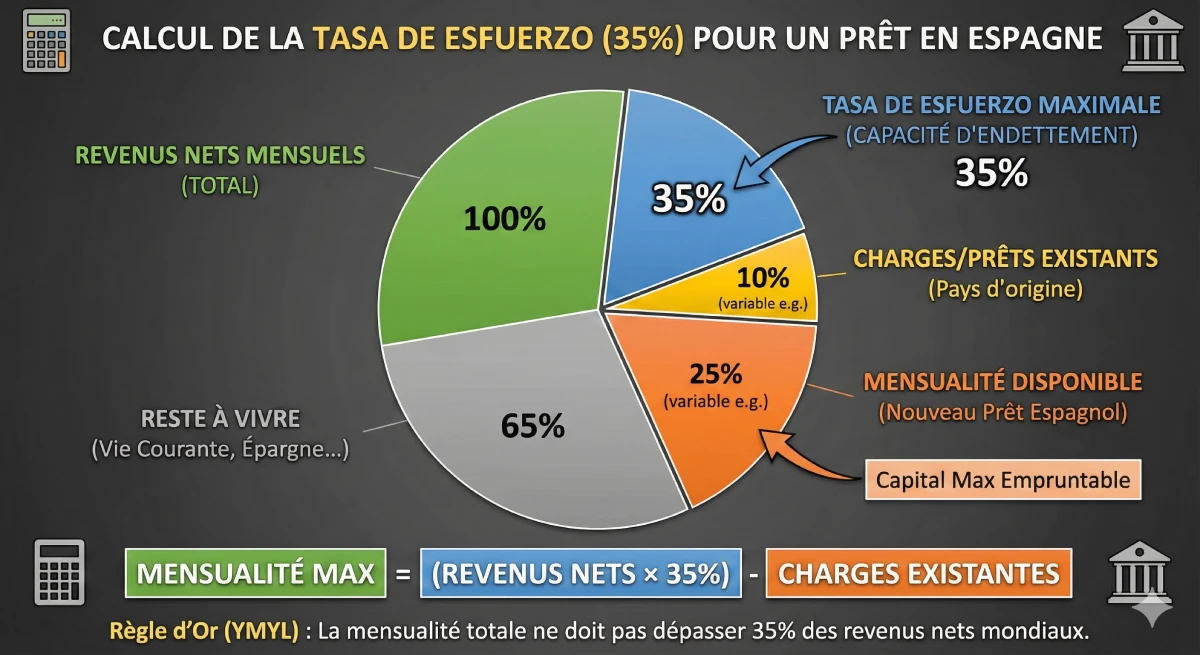

Filar 2: Pułap Oparty na Państwa Dochodach (Tasa de Esfuerzo)

Drugie obliczenie dotyczy Państwa zdolności spłaty. Hiszpańskie banki są rygorystyczne i stosują wskaźnik zadłużenia, „Tasa de Esfuerzo”, który nie powinien przekraczać 30% do 35% Państwa miesięcznych dochodów netto.

To obliczenie obejmuje wszystkie Państwa globalne zobowiązania: Państwa nowy kredyt hiszpański + Państwa kredyty hipoteczne, osobiste lub samochodowe w kraju pochodzenia + ewentualne alimenty.

Jak banki analizują Państwa dochody

Hiszpański bank zbada Państwa stabilne dochody netto. Będzie bardzo uważny na:

- ✅ Pracownicy etatowi: Umowa o pracę (na czas nieokreślony), 3 ostatnie paski płac, ostatnie zeznanie podatkowe.

- ✅ Samozatrudnieni: Państwa 2 lub 3 ostatnie bilanse, deklaracje podatkowe i wyciągi z kont firmowych.

- ✅ Emeryci: Państwa zaświadczenia o emeryturze. Jest to profil bardzo ceniony za swoją stabilność.

Bank poprosi Państwa o zaświadczenie o Państwa bieżących kredytach (typu Banque de France / Centralna Ewidencja Kredytów w Belgii).

Konkretny Przykład: Obliczanie Kapitału Kredytowego

Weźmy konkretny przykład, aby obliczyć maksymalny kapitał, jaki może pożyczyć para niebędąca rezydentem.

| Profil Kredytobiorcy (Przykład) | |

|---|---|

| Miesięczne Dochody Netto (Para) | 6.000 € |

| Miesięczne Zobowiązania (Kredyt samochodowy we Francji) | 400 € |

| Maks. Wskaźnik Zadłużenia (35%) | 6.000 € x 0.35 = 2.100 € |

| Dostępna Miesięczna Rata dla Hiszpanii | 2.100 € (Całkowita maks.) - 400 € (Istniejące zobowiązanie) = 1.700 € |

Wynik: Państwa Maksymalny Kapitał Kredytowy

Przy maksymalnej racie miesięcznej wynoszącej 1.700 € i kredycie na 20 lat (maksymalny okres dla nierezydenta) z oprocentowaniem stałym 3.5%:

Państwa maksymalny kapitał kredytowy wynosi około 290.000 €.

Podsumowanie: Prawdziwa Wartość do Zapamiętania

W tym przykładzie para może pożyczyć 290.000 € (na podstawie swoich dochodów). Muszą więc szukać nieruchomości, gdzie 70% wartości (Tasación) jest równe lub niższe niż 290.000 €. Odpowiada to maksymalnej cenie zakupu wynoszącej około 414.000 €.

Aby kupić tę nieruchomość za 414.000€, będą potrzebować:

- Wkład własny na nieruchomość: 414.000 € - 290.000 € = 124.000 €

- Koszty (ITP, Notariusz, ~12%): ~ 49.680 €

- Całkowite wymagane oszczędności: ~ 173.680 €

Oficjalne informacje na temat kredytów znajdą Państwo na portalu Banku Hiszpanii (Banco de España).

Wnioski

Aby obliczyć kapitał, jaki mogą Państwo pożyczyć w Hiszpanii, nie należy wychodzić od ceny nieruchomości, lecz od Państwa dochodów. Pierwszym krokiem jest obliczenie Państwa maksymalnej dostępnej raty miesięcznej (35% Państwa dochodów netto minus Państwa bieżące kredyty). Ta rata, przeliczona na kapitał (maksymalnie na 20 lat), daje Państwu maksymalną kwotę, jaką bank Państwu pożyczy.

Następnie muszą Państwo upewnić się, że ten kapitał nie przekracza 70% wartości wyceny (tasación) nieruchomości, którą Państwo zamierzają kupić. Kluczem do udanego projektu w Hiszpanii jest posiadanie bardzo znaczącego wkładu własnego, pokrywającego 30% ceny i 10-15% dodatkowych kosztów.

Potrzebują Państwo zweryfikować swój budżet?

Skorzystaj z okazji rynkowych. Porozmawiajmy o Twoim projekcie.

🇪🇸 FAQ: Kredyt Hipoteczny w Hiszpanii – Ile Mogą Państwo Pożyczyć? 🛡️

Nasi eksperci dekodują obliczenia hiszpańskich banków dla nierezydentów: zasada "Tasación" i pułapka wskaźnika zadłużenia.

Kapitał, który hiszpański bank Państwu pożyczy, będzie zawsze najniższą kwotą z dwóch odrębnych obliczeń:

Limit finansowania oparty na wartości nieruchomości (tzw. „Tasación” – wycena).

Limit Państwa zdolności do spłaty (tzw. „Tasa de Esfuerzo” – wskaźnik obciążenia).

Jako nierezydent podatkowy, mogą Państwo oczekiwać maksymalnego finansowania (współczynnik kredytu do wartości, czyli LTV) ograniczonego do 60% lub 70% wartości nieruchomości. Banki nigdy nie finansują 100% zakupu dla nierezydenta.

„Tasación” to oficjalna wycena (ekspertyza) nieruchomości, przeprowadzana przez niezależnego eksperta wyznaczonego przez bank. Jest to kluczowy element dla Państwa inwestycji, ponieważ bank wykorzystuje tę wartość (a nie cenę sprzedaży) jako podstawę do obliczenia kwoty kredytu.

Nie, i to jest główna pułapka. Kredyt w wysokości 70% jest obliczany na podstawie niższej kwoty spośród ceny sprzedaży i wartości wyceny „Tasación”.

Bank zmniejszy kwotę Państwa kredytu.

Przykład: Państwo kupują nieruchomość za 300 000 €.

Oczekują Państwo kredytu w wysokości 210 000 € (70%).

Jednakże ekspert wycenia nieruchomość (tzw. „Tasación”, czyli wycena bankowa) na 280 000 €.

Bank udzieli Państwu kredytu jedynie w wysokości 70% z 280 000 €, czyli 196 000 €. Państwa wkład własny będzie musiał zatem wzrosnąć o 14 000 €, aby pokryć różnicę.

To jest wskaźnik zadłużenia (lub zdolność spłaty), który hiszpańskie banki stosują do oceny Państwa profilu finansowego.

Hiszpańskie banki wymagają, aby Państwa wskaźnik zadłużenia ("Tasa de Esfuerzo") nie przekraczał 30% do 35% Państwa miesięcznych dochodów netto.

Tak, bezwzględnie. 🛡️ Obliczenie wskaźnika zadłużenia obejmuje przyszłą miesięczną ratę Państwa hiszpańskiego kredytu PLUS wszystkie Państwa istniejące globalne zobowiązania (kredyty hipoteczne, samochodowe, osobiste, alimenty w Państwa kraju pochodzenia).

Powinni Państwo wziąć pod uwagę 35% Państwa miesięcznych dochodów netto, a następnie odjąć wszystkie istniejące zobowiązania kredytowe.

Przykład: Jeśli zarabiają Państwo 6 000 € netto/miesiąc, Państwa maksymalna zdolność kredytowa wynosi 2 100 € (35%). Jeśli mają już Państwo 400 € miesięcznej raty kredytu samochodowego we Francji, Państwa miesięczna kwota dostępna na inwestycję w Hiszpanii wynosi 1 700 € (2 100 - 400).

Banki poszukują stabilnych dochodów netto. Emeryci (dzięki gwarantowanym emeryturom) są bardzo cenionym profilem. Pracownicy zatrudnieni na stałe oraz osoby samozatrudnione (z 2 lub 3 latami solidnych sprawozdań finansowych) również stanowią dobry profil.

Dla nierezydentów maksymalny okres spłaty kredytu hipotecznego wynosi zazwyczaj 20 lat. Nasi eksperci są do Państwa dyspozycji, aby przedstawić szczegółowe warunki finansowania dopasowane do Państwa sytuacji.

Nie. Ten kapitał w wysokości 300 000 € (obliczony na podstawie Państwa dochodów) musi również spełniać zasadę nr 1: nie może przekroczyć 70% wartości nieruchomości. Ponadto, muszą Państwo pokryć wkład własny (30%) oraz opłaty (12-14%) z Państwa oszczędności.

To kluczowa informacja. Muszą Państwo dysponować wystarczającymi oszczędnościami osobistymi, aby pokryć dwie kwestie:

Część niefinansowaną przez bank (czyli 30% ceny).

Całość kosztów zakupu (ITP, notariusz, prawnik...), które stanowią około 12% do 14% ceny.

Dokładnie tak. W przypadku zakupu jako nierezydent, całkowity wymagany wkład własny wynosi od 40% do 45% ceny sprzedaży (30% wkładu własnego + 12-14% kosztów).

Jako przykład banków, które posiadają działy wyspecjalizowane w obsłudze klientów międzynarodowych, wymienia się między innymi Sabadell, CaixaBank i BBVA.