Ubezpieczenie Kredytu Hipotecznego dla Seniora w Hiszpanii: Prawdziwy Koszt i Granica Wieku 75 Lat

Wstęp

Zakup nieruchomości na emeryturę w słonecznym miejscu to ważny projekt życiowy. Hiszpania, ze swoim klimatem i jakością życia, jest uprzywilejowanym kierunkiem. Jednakże, gdy chodzi o finansowanie tego zakupu, nabywcy „seniorzy” (zazwyczaj 55 lat i więcej) napotykają na złożoną rzeczywistość finansową. Pytanie nie dotyczy tylko tego, czy można pożyczyć, ale za jaką cenę i, co najważniejsze, do kiedy.

Jako eksperci w dziedzinie finansowania nieruchomości dla nierezydentów w Hiszpanii, musimy wyjaśnić dwa mity. Po pierwsze, stawka ubezpieczenia kredytu (seguro de vida) nie jest jedyną przeszkodą; rośnie ona wraz z wiekiem, ale prawdziwe wyzwanie leży gdzie indziej. Prawdziwą przeszkodą jest limit wieku zakończenia spłaty, ustalony przez większość hiszpańskich banków na 75 lat. Niniejszy artykuł analizuje rzeczywiste koszty i ograniczenia pożyczek dla seniorów w Hiszpanii.

Kluczowe Ograniczenie: Zasada Limitu Wieku 75 Lat

To złota zasada, która ma pierwszeństwo przed wszystkimi innymi: większość hiszpańskich banków (Sabadell, CaixaBank, BBVA...) wymaga, aby kredytobiorca w pełni spłacił swój kredyt hipoteczny przed ukończeniem 75. roku życia. Kilka rzadkich instytucji może przedłużyć ten termin do 80 lat, ale 75 lat to norma rynkowa.

Zasada ta ma bezpośrednią i mechaniczną konsekwencję: drastycznie skraca okres Państwa kredytu. Im później Państwo zaciągają kredyt, tym krótszy jest okres spłaty. Krótki okres oznacza wyższą miesięczną ratę, która musi jednakże mieścić się w maksymalnym wskaźniku zadłużenia wynoszącym 30-35% Państwa dochodów.

Wpływ wieku na długość kredytu: efekt nożyc

W przypadku zakupu nieruchomości krótki okres kredytowania jest często większą przeszkodą niż sama stopa procentowa. Oto „efekt nożyc” zasady 75 lat na maksymalny okres Państwa kredytu (plazo de amortización).

| Państwa aktualny wiek | Maksymalny okres kredytu | Konsekwencja |

|---|---|---|

| 60 lat | 15 lat | Możliwe do zarządzania miesięczne raty. |

| 65 lat | 10 lat | Wysokie miesięczne raty, zmniejszona zdolność kredytowa. |

| 68 lat | 7 lat | Bardzo wysokie miesięczne raty, kredyt często odrzucany (przekroczony wskaźnik zadłużenia). |

| 70 lat i więcej | 5 lat lub mniej | Uzyskanie klasycznego kredytu hipotecznego prawie niemożliwe. |

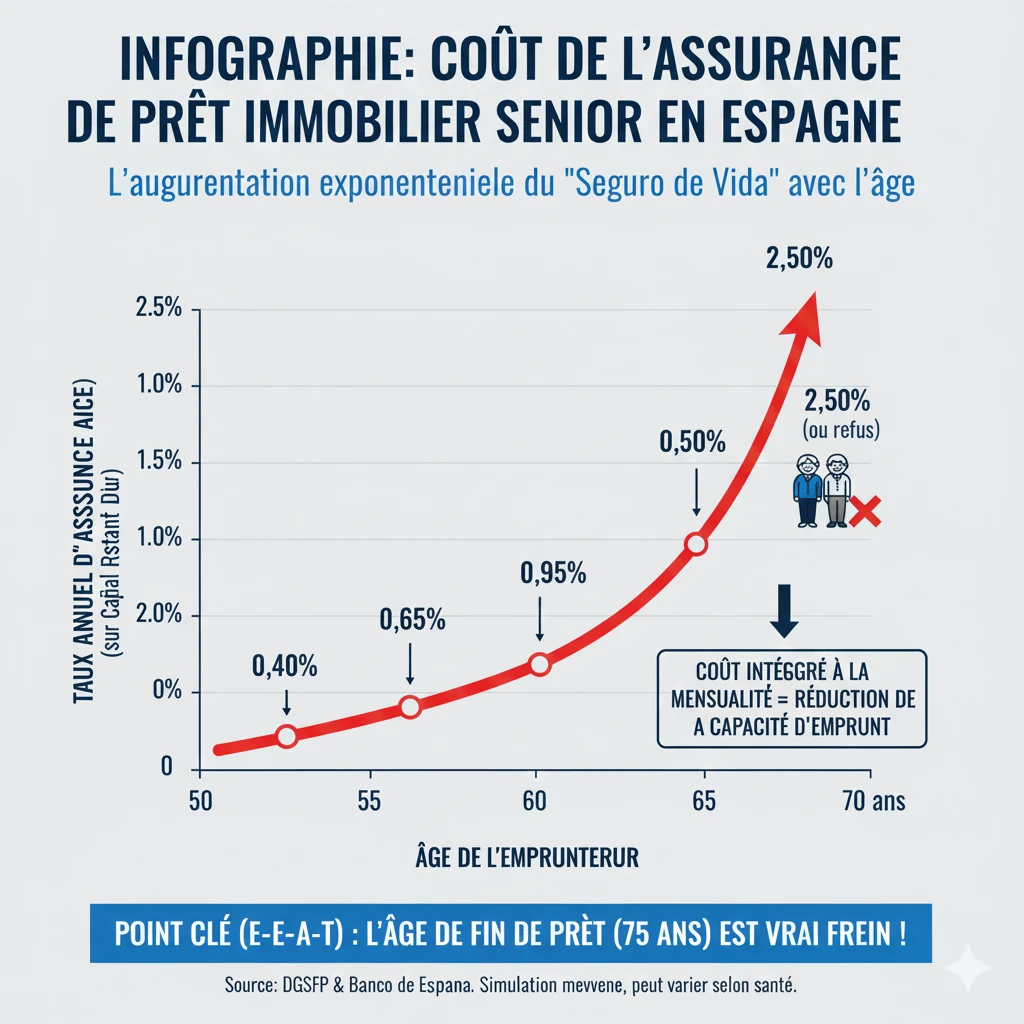

Rzeczywisty Koszt: Stawki i Kalkulacja Ubezpieczenia Seniora (Seguro de Vida)

Drugą przeszkodą jest koszt ubezpieczenia na życie i inwalidztwo (Seguro de Vida). Nie jest ono prawnie obowiązkowe (w przeciwieństwie do ubezpieczenia nieruchomości), ale jest wymagane przez bank w celu zabezpieczenia kredytu. Jego koszt jest obliczany na podstawie Państwa wieku, stanu zdrowia i pożyczonego kapitału.

Dla seniorów koszt ten nie jest pomijalny i rośnie wykładniczo. Jest on bezpośrednio wliczony w Państwa miesięczną ratę (RRSO), a tym samym wpływa na Państwa wskaźnik zadłużenia.

Pułapka „Prima Única Financiada” (Jednorazowa składka)

Wiele hiszpańskich banków oferuje seniorom możliwość zapłaty ubezpieczenia jednorazowo poprzez „Prima Única”. Proponują Państwu wliczenie jej w pożyczony kapitał. Jest to bardzo złe rozwiązanie:

- Wzrost kapitału: Jeśli Państwo pożyczają 100 000 € i ubezpieczenie kosztuje 15 000 €, bank udziela Państwu kredytu na 115 000 €.

- Odsetki od ubezpieczenia: Państwo płacą odsetki (oprocentowanie kredytu) od kosztu ubezpieczenia przez cały okres trwania umowy!

Nasza ekspercka rada: Zawsze Państwo domagajcie się płatności z roczną składką (Prima Anual), nawet jeśli bank nalega na sprzedaż swojego ubezpieczenia „własnego” w formie jednorazowej składki.

| Przedział wiekowy | Szacunkowa średnia stawka roczna |

|---|---|

| 50-55 lat | 0,40% - 0,60% |

| 56-60 lat | 0,65% - 0,90% |

| 61-65 lat | 0,95% - 1,40% |

| 66-70 lat | 1,50% - 2,50% (lub odmowa) |

Jak pożyczyć na emeryturze?

W obliczu podwójnego ograniczenia wieku (75 lat) i kosztu ubezpieczenia, rozwiązania dla emerytów koncentrują się na zmniejszeniu ryzyka dla banku.

- Zwiększenie wkładu własnego (Zaliczka)

Jest to najprostsze rozwiązanie. Jako nierezydent, minimalny wkład własny wynosi 30% (+12% opłat). Jako senior, wkład własny w wysokości 50% lub 60% zmniejsza pożyczony kapitał. Niewielki kapitał na krótki okres (10 lat) może wygenerować miesięczną ratę, która będzie zgodna z Państwa wskaźnikiem zadłużenia. - Współkredytobiorca (Cotitular)

Jest to najskuteczniejsze rozwiązanie. Jeśli Państwo zaciągają kredyt z młodszym dzieckiem (lub inną osobą trzecią), bank obliczy okres kredytowania na podstawie wieku najmłodszego współkredytobiorcy. Jeśli Państwa córka ma 40 lat, mogą Państwo ponownie pożyczyć na 20 lub 25 lat, co znacznie obniży miesięczną ratę. - Zastaw (Pignoración)

Jeśli ubezpieczenie zostanie odrzucone lub jest zbyt drogie, mogą Państwo zaproponować bankowi zastaw (zablokowanie) sumy pieniędzy (na przykład na polisie ubezpieczeniowej na życie lub rachunku papierów wartościowych) jako zabezpieczenie. W przypadku Państwa śmierci, bank korzysta z tego zablokowanego kapitału.

Przypadek „Hipoteca Inversa” (Odwrócona Hipoteka)

Uwaga, „Hipoteca Inversa” nie jest kredytem na zakup nieruchomości. Jest to produkt przeznaczony dla seniorów (zazwyczaj powyżej 65 lat), którzy są już właścicielami swojego mieszkania w Hiszpanii (bez kredytu) i chcą otrzymywać miesięczną rentę, hipotecznie obciążając swój własny dom.

Oficjalne źródło

Regulacje dotyczące ubezpieczeń związanych z kredytami hipotecznymi są nadzorowane w Hiszpanii przez DGSFP (Dirección General de Seguros y Fondos de Pensiones) oraz Bank Hiszpanii. Mogą Państwo sprawdzić swoje prawa konsumenta na ich portalu.

Portal Klienta - Bank Hiszpanii (Ubezpieczenia)

Podsumowanie

Zaciągnięcie kredytu w Hiszpanii na emeryturze to wyzwanie, ale nie jest ono niemożliwe do pokonania, jeśli projekt jest dobrze ustrukturyzowany. Prawdziwą przeszkodą nie jest tyle stawka ubezpieczenia kredytu, choć jest ona wysoka, ile limit wieku 75 lat narzucony przez banki.

To ograniczenie mechanicznie skraca okres Państwa kredytowania, powodując wzrost miesięcznych rat powyżej dopuszczalnego progu zadłużenia. Nasze doświadczenie pokazuje, że jedynymi dwoma wykonalnymi rozwiązaniami dla zakupu nieruchomości przez seniora są: zmniejszenie pożyczonego kapitału poprzez znaczący wkład własny (ponad 50%) lub dodanie młodszego współkredytobiorcy w celu wydłużenia okresu kredytowania.

Finansowanie Seniorów: Wykonalność?

Skorzystaj z okazji rynkowych. Porozmawiajmy o Twoim projekcie.

🇪🇸 FAQ: Kredyt hipoteczny dla seniorów w Hiszpanii 🛡️

Nasi eksperci odpowiadają na wyzwania związane z limitem wieku (75 lat) oraz kosztem ubezpieczenia.

Prawdziwą przeszkodą nie jest koszt ubezpieczenia, lecz limit wieku całkowitej spłaty kredytu. Większość hiszpańskich banków wymaga, aby kredyt został w pełni spłacony przed Państwa 75. urodzinami.

To złota zasada na hiszpańskim rynku kredytów hipotecznych dla seniorów. Banki (Sabadell, CaixaBank, BBVA...) obliczają okres kredytowania w taki sposób, aby upewnić się, że Państwa ostatnia rata zostanie spłacona, zanim Państwo osiągną wiek 75 lat. Nieliczne banki mogą zaakceptować wiek do 80 lat, jednak 75 lat to standard.

Maksymalny okres Państwa kredytu wyniesie 10 lat (75 lat - 65 lat = 10 lat). Jeśli Państwo mają 68 lat, maksymalny okres skraca się do 7 lat.

Ponieważ krótki okres spłaty skutkuje mechanicznie wyższą ratą miesięczną. Ta wysoka rata miesięczna może przekroczyć maksymalny wskaźnik zadłużenia dozwolony przez bank (zazwyczaj 30-35% Państwa dochodów), co prowadzi do odmowy udzielenia kredytu.

Jest to niemal niemożliwe. W wieku 70 lat maksymalny okres kredytowania wynosiłby 5 lat, co generowałoby raty tak wysokie, że wskaźnik zadłużenia jest prawie zawsze przekraczany.

Jest to druga przeszkoda, ale nie najważniejsza. Jej koszt jest wysoki i wpływa na wskaźnik zadłużenia, jednak główną blokadą pozostaje okres kredytowania narzucony przez zasadę 75 lat.

Koszt rośnie wykładniczo wraz z wiekiem. Szacuje się, że dla osób w wieku 61-65 lat średnia roczna stawka wynosi od 0,95% do 1,40% pozostałego kapitału do spłaty. W przedziale wiekowym 66-70 lat może ona wzrosnąć do 1,50% – 2,50% rocznie, a nawet skutkować odmową udzielenia ubezpieczenia.

Nie, nie jest prawnie obowiązkowe (w przeciwieństwie do ubezpieczenia nieruchomości). Jednakże jest wymagane w praktyce przez bank w celu zabezpieczenia kredytu na wypadek śmierci lub trwałej niezdolności do pracy.

To jest „pułapka” oferowana przez wiele hiszpańskich banków. Proponują Państwu zapłatę składki ubezpieczeniowej jednorazowo oraz włączenie tej kwoty do kapitału Państwa kredytu hipotecznego.

To bardzo niekorzystne rozwiązanie, ponieważ Państwo płacą odsetki od kosztów swojego ubezpieczenia. Jeśli Państwo pożyczają 100 000 € i koszt ubezpieczenia wynosi 15 000 €, bank pożycza Państwu 115 000 €, a Państwo płacą odsetki od całej tej kwoty.

Należy wymagać płatności z roczną składką (Prima Anual). Ubezpieczenie opłacają Państwo co roku, jego koszt jest kalkulowany na podstawie pozostałego do spłaty kapitału (a więc maleje z czasem) i nie płacą Państwo odsetek od kosztu ubezpieczenia.

Artykuł wskazuje trzy główne rozwiązania:

Zwiększenie wkładu własnego: Dążenie do 50% lub 60% wkładu własnego w celu zmniejszenia kapitału kredytowego.

Dodanie współkredytobiorcy: Zaciągnięcie kredytu z osobą młodszą (np. z dzieckiem).

Zabezpieczenie aktywów (Blokada środków): Zablokowanie sumy pieniędzy (np. z polisy na życie) jako zabezpieczenie, w przypadku odmowy ubezpieczenia.

Najskuteczniejszym rozwiązaniem jest dodanie młodszego współkredytobiorcy. Bank obliczy maksymalny okres kredytowania na podstawie wieku najmłodszego współkredytobiorcy, co Państwu pozwoli ponownie zaciągnąć kredyt na 20 lub 25 lat i drastycznie obniżyć miesięczne raty.

Podczas gdy od standardowego nierezydenta wymaga się zapewnienia 30% wkładu własnego (+ koszty), inwestorom seniorom zaleca się dążenie do **wkładu własnego w wysokości 50% lub 60%**. Pozwala to znacząco zmniejszyć kwotę kredytu, a rata miesięczna (nawet przy okresie spłaty 10 lat) może wówczas mieścić się w dopuszczalnych 35% wskaźnika zadłużenia.

Nie. Przepisy jasno wskazują, że „Hipoteca Inversa” nie jest kredytem na zakup nieruchomości. Jest to produkt finansowy przeznaczony dla osób starszych, które są już właścicielami swojej nieruchomości w Hiszpanii i pragną otrzymywać rentę poprzez jej obciążenie hipoteczne.