Kredyt hipoteczny w Hiszpanii: Wskaźnik zadłużenia 50%? Mit czy Rzeczywistość?

Wprowadzenie

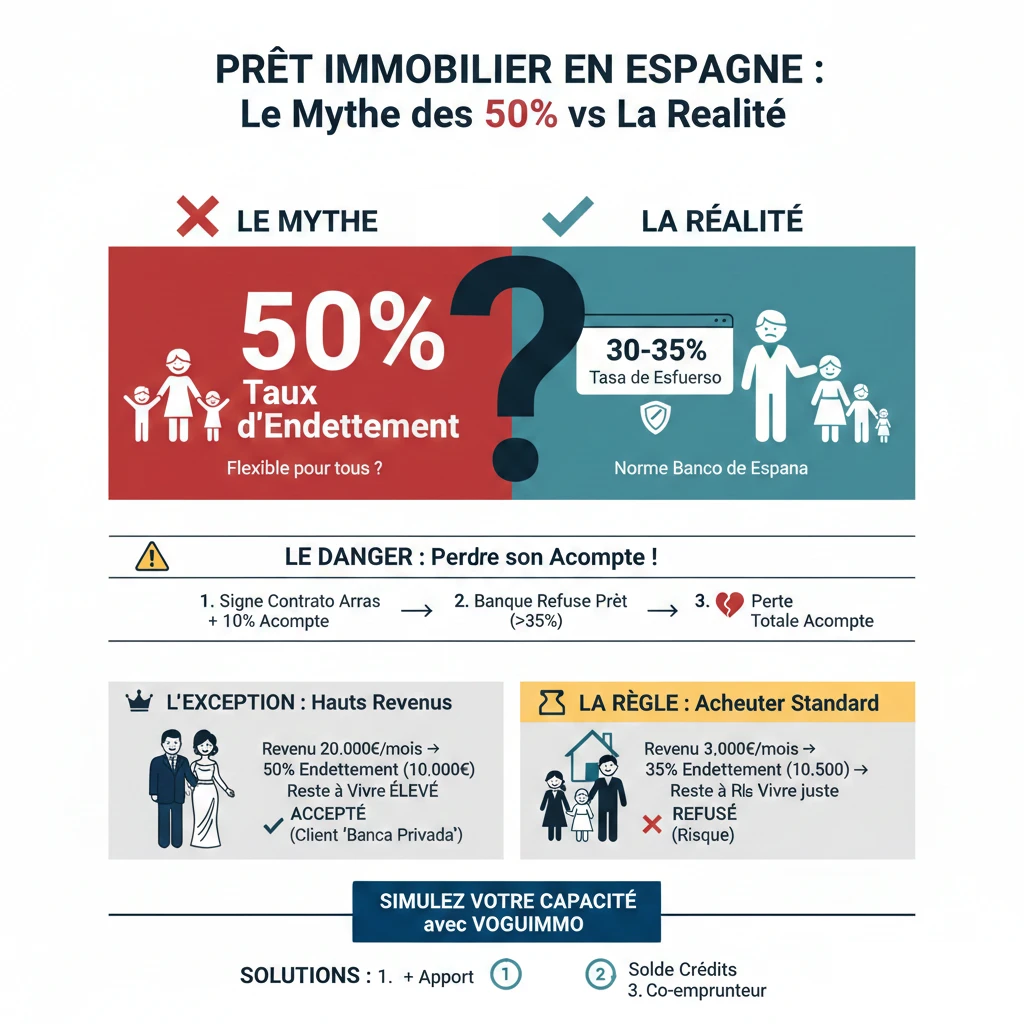

Mogli Państwo słyszeć, że hiszpańskie banki są bardziej "elastyczne" niż francuskie i że powszechne jest uzyskanie tam kredytu hipotecznego z wskaźnikiem zadłużenia wynoszącym 50%. We Francji norma HCSF (Wysokiej Rady Stabilności Finansowej) jest surowa i wynosi 35%, wliczając ubezpieczenie. Ta rzekoma różnica przyciąga wielu inwestorów, ale dla 99% kupujących jest to raczej mit niż rzeczywistość. Jest to krytyczny temat finansowy, który zasługuje na Państwa pełną uwagę.

Jako eksperci od finansowania w Hiszpanii, widzimy, jak kupujący podejmują ogromne ryzyko oparte na tej fałszywej wierze. Niebezpieczeństwo? Podpisanie "Contrato de Arras" (umowy przedwstępnej) i wpłacenie 10% zaliczki, myśląc o uzyskaniu kredytu z 50% zadłużeniem, aby później spotkać się z odmową finansowania i stracić całą zaliczkę. Rzeczywistość jest taka, że hiszpańska norma jest równie ostrożna jak francuska: wynosi od 30% do 35%.

Złota Zasada w Hiszpanii: "Tasa de Esfuerzo" 30-35%

Proszę zapomnieć o micie 50%. Jedyną liczbą, która liczy się dla hiszpańskiego banku detalicznego (Sabadell, CaixaBank, BBVA, Santander...), jest Państwa "Tasa de Esfuerzo" (wskaźnik wysiłku), odpowiednik naszego wskaźnika zadłużenia.

Czym jest "Tasa de Esfuerzo"?

Jest to procent Państwa miesięcznych dochodów netto przeznaczonych na spłatę wszystkich Państwa długów. Aby chronić system finansowy i kredytobiorców, Bank Hiszpanii (Banco de España), organ regulacyjny, zdecydowanie zaleca bankom, aby nie przekraczały progu 30% do 35%. Ta ostrożność jest bezpośrednią lekcją z kryzysu finansowego z 2008 roku, który mocno dotknął Hiszpanię.

Jak hiszpańskie banki obliczają ten wskaźnik?

Obliczenia są proste, ale surowe. Bank sumuje wszystkie Państwa obciążenia i dzieli je przez wszystkie Państwa stabilne dochody.

- Uwzględniane dochody: Wynagrodzenia netto (umowa na czas nieokreślony, pracownik sektora publicznego), emerytury (bardzo ceniony profil ze względu na stabilność), dochody z wynajmu (zazwyczaj ważone, bank uwzględnia tylko 70% do 80% otrzymanych czynszów).

- Uwzględniane długi: Absolutnie WSZYSTKIE Państwa globalne długi. Obejmuje to Państwa kredyty hipoteczne we Francji lub Belgii, kredyty samochodowe, kredyty konsumenckie, alimenty i oczywiście nową miesięczną ratę Państwa przyszłego hiszpańskiego kredytu.

| Profil Kredytobiorcy | Miesięczny Dochód Netto | Istniejące Długi (Francja) | Maks. Dostępna Miesięczna Rata dla Hiszpanii |

|---|---|---|---|

| Para A | 4 000 € | 500 € (Kredyt samochodowy) | (4000 € x 0.35) - 500 € = 900 € / miesiąc |

| Para B | 6 000 € | 1 000 € (Kredyt hipoteczny FR) | (6000 € x 0.35) - 1000 € = 1 100 € / miesiąc |

Dlaczego 50% to (bardzo) rzadki wyjątek, a nie reguła

Skąd więc wziął się mit o 50%? Wynika on z pomieszania "Retail Banking" (bankowości detalicznej) z "Private Banking" (bankowości prywatnej). Dla 99% kupujących obowiązuje zasada 35%. Wyjątek 50% dotyczy tylko profili o bardzo wysokich dochodach, i to dzięki innemu sposobowi obliczania.

Prawdziwe obliczenie banku: "Wolne Środki" (El "Sobrante")

Bardziej niż procent zadłużenia, bank interesuje się "wolnymi środkami" (zwanymi sobrante lub remanente w języku hiszpańskim): ile euro pozostaje Państwu po opłaceniu wszystkich Państwa zobowiązań?

Kluczowa koncepcja eksperta

Wskaźnik 50% przy dochodzie 3 000 € pozostawia tylko 1 500 € na życie. Jest to zbyt wysokie ryzyko niewypłacalności dla banku.

Natomiast wskaźnik 50% przy dochodzie 20 000 € pozostawia 10 000 € na życie. Ryzyko niewypłacalności jest zerowe. To jedyna sytuacja, w której wysoki wskaźnik zadłużenia jest możliwy do rozważenia.

Wyjątek: klient "Banca Privada" (Bankowości Prywatnej)

Jeśli dysponują Państwo bardzo wysokim majątkiem finansowym (zazwyczaj ponad 500 000 € lub 1 000 000 € w aktywach), nie są Państwo już klientem agencji detalicznej, lecz "Banca Privada" (Bankowości Prywatnej). Zasady są inne. Bank może zaakceptować zadłużenie na poziomie 50%, ponieważ ryzyko jest pokryte nie tylko przez Państwa dochody, ale także przez Państwa majątek (który może być zabezpieczony, czyli pignorado, jako gwarancja).

| Profil Klienta | Miesięczny Dochód Netto | Docelowy Wskaźnik Zadłużenia | "Wolne Środki" | Decyzja Banku |

|---|---|---|---|---|

| Standardowy Kupujący | 3 500 € | 35% (1 225 €) | 2 275 € | Zaakceptowany (jeśli > próg) |

| Standardowy Kupujący | 3 500 € | 50% (1 750 €) | 1 750 € | Odrzucony (Wolne środki zbyt niskie) |

| Klient "Banca Privada" | 15 000 € | 50% (7 500 €) | 7 500 € | Zaakceptowany (Wolne środki wysokie) |

3 rozwiązania, gdy Państwa wskaźnik zadłużenia przekracza 35%

Jeśli Państwa projekt wykracza poza "regulaminowe" 35%, proszę nie rezygnować. Oto trzy rozwiązania, które stosujemy z naszymi klientami, aby zapewnić finansowanie.

- Zwiększenie wkładu własnego (Aportación) To najprostsze i najskuteczniejsze rozwiązanie. Przypominamy, że nierezydent musi już zapewnić minimalny wkład własny w wysokości 30% ceny (bank finansuje tylko 70%) plus około 12-14% kosztów. Zwiększając wkład własny do 40% lub 50%, redukują Państwo kapitał kredytowy, a tym samym miesięczną ratę, która wtedy mieści się w limicie 35%.

- Spłacenie istniejących kredytów Jeśli mają Państwo kredyt samochodowy lub kredyt konsumencki we Francji, który kończy się za 1 lub 2 lata, proszę go spłacić przedterminowo. Natychmiast zwolni to Państwa zdolność kredytową na hiszpański projekt.

- Dodanie współkredytobiorcy (Cotitular) Jeśli kupują Państwo samodzielnie, ale Państwa dochody są nieco niskie, dodanie współkredytobiorcy (Państwa współmałżonek, dziecko) pozwala bankowi uwzględnić oba dochody, zwiększając tym samym podstawę do obliczenia 35%.

Oficjalne Źródło

Aby zrozumieć oficjalne zalecenia dotyczące kredytów hipotecznych w Hiszpanii oraz praw kredytobiorców, najbardziej wiarygodnym źródłem jest portal klienta Banku Hiszpanii.

Zapraszamy do konsultacji "Portal del Cliente Bancario - Banco de España"

Podsumowanie

Wskaźnik zadłużenia na poziomie 50% w Hiszpanii to mit dla standardowego kupującego nieruchomość. Próba oparcia Państwa projektu na tej idei to najszybszy sposób na utratę 10% zaliczki. Jedyną wiarygodną zasadą dla kredytu hipotecznego jest "Tasa de Esfuerzo" wynosząca 35%.

Nasze doświadczenie jasno pokazuje: projekt zakupu w Hiszpanii musi rozpocząć się od realistycznej symulacji finansowania. Nigdy nie wpłacajcie Państwo zaliczki przed uzyskaniem wstępnej akceptacji bankowej opartej na zasadzie 35%. Państwa projekt musi dostosować się do Państwa zdolności do spłaty, a nie odwrotnie.

Czy Państwa finansowanie jest bezpieczne?

Skorzystaj z okazji rynkowych. Porozmawiajmy o Twoim projekcie.

Spis treści artykułu

- Wprowadzenie

- „Tasa de Esfuerzo” (30-35%) – Złota Zasada w Hiszpanii

- Czym jest „Tasa de Esfuerzo”?

- Jak hiszpańskie banki obliczają ten wskaźnik?

- Dlaczego 50% to (bardzo) rzadki wyjątek, a nie reguła

- Obliczenia banku: „Dochód rozporządzalny” (El „Sobrante”)

- Wyjątek: klient „Banca Privada” (Bankowość Prywatna)

- 3 rozwiązania, jeśli Państwa wskaźnik zadłużenia przekracza 35%

- Podsumowanie

FAQ: Mity i Fakty o Wskaźniku Zadłużenia w Hiszpanii

Zrozumienie prawdziwej zasady 35% przed podpisaniem „Contrato de Arras”.

Nie. To niebezpieczny mit dla 99% kupujących. Opieranie projektu finansowego na tym fałszywym przekonaniu to najszybszy sposób na odmowę udzielenia kredytu i utratę zaliczki.

Złota zasada to "Tasa de Esfuerzo" (wskaźnik obciążenia finansowego). Aby chronić kredytobiorców, Bank Hiszpanii (Banco de España) zdecydowanie zaleca bankom detalicznym, aby nie przekraczały progu 30% do 35%.

Jest to hiszpański odpowiednik naszego wskaźnika zadłużenia. Reprezentuje on procent Państwa miesięcznych dochodów netto, który przeznaczają Państwo na spłatę wszystkich Państwa zobowiązań (istniejących oraz przyszłej hiszpańskiej raty kredytu).

Niebezpieczeństwo polega na podpisaniu „Contrato de Arras” (umowy przedwstępnej) i wpłaceniu 10% zadatku, w przekonaniu, że finansowanie zostanie Państwu udzielone. Gdy bank odmówi Państwu udzielenia kredytu (ponieważ Państwo przekraczają limit 35% zdolności kredytowej), ryzykują Państwo utratę całości tego zadatku.

Banki dodają Państwa wszystkie miesięczne zobowiązania (w tym przyszłą hiszpańską ratę kredytu) i dzielą je przez Państwa stabilne miesięczne dochody netto.

Tak, absolutnie. Banki analizują WSZYSTKIE Państwa globalne zobowiązania: kredyty hipoteczne we Francji lub Belgii, kredyty samochodowe, pożyczki konsumenckie, alimenty itp.

Bank uwzględnia stabilne źródła dochodu: wynagrodzenia netto (z umów na czas nieokreślony, dla pracowników sektora publicznego) oraz emerytury. Dochody z wynajmu nieruchomości są zazwyczaj ważone: bank uwzględni jedynie od 70% do 80% czynszów, które Państwo otrzymują.

Mit ten wynika z pomyłki między bankowością detaliczną (dostępną dla wszystkich) a "Banca Privada" (bankowością prywatną). Ta ostatnia może, w bardzo rzadkich przypadkach, zaakceptować 50% dla klientów o bardzo wysokich dochodach i znacznym majątku.

Są to profile osób posiadających bardzo wysoki majątek finansowy, zazwyczaj ponad 500 000 € lub 1 000 000 € w aktywach finansowych. Bank przyjmuje wówczas ten majątek jako zabezpieczenie, oprócz dochodów.

Jest to kluczowe kryterium oceny kredytowej banku, ważniejsze niż sam wskaźnik procentowy zadłużenia. Oznacza kwotę w euro, która pozostaje Państwu do dyspozycji po uregulowaniu wszystkich stałych zobowiązań finansowych. Przykładowo, wskaźnik zadłużenia wynoszący 50% przy dochodzie 3 000 € (co oznacza 1 500 € „pozostałej kwoty na życie”) zostanie odrzucony, podczas gdy ten sam wskaźnik 50% przy dochodzie 20 000 € (czyli 10 000 € „pozostałej kwoty na życie”) może zostać zaakceptowany.

Artykuł wskazuje trzy główne rozwiązania:

Zwiększyć wkład własny (Aportación) w celu zmniejszenia kwoty kredytu.

Spłacić istniejące kredyty (np. samochodowy, konsumpcyjny) w celu uwolnienia zdolności kredytowej.

Dodać współkredytobiorcę (Cotitular) w celu zwiększenia uwzględnianych dochodów.

Jako nierezydent, Państwo muszą zapewnić minimum 30% ceny zakupu (ponieważ bank finansuje maksymalnie 70%) plus około 12% do 14% na pokrycie kosztów notarialnych, podatków i opłat administracyjnych.

Tak, artykuł wskazuje, że świadczenia emerytalne są profilem „bardzo cenionym za stabilność” przez hiszpańskie banki podczas oceny zdolności kredytowej.

„Contrato de Arras” to hiszpański odpowiednik umowy przedwstępnej lub rezerwacyjnej. Jest to prywatna umowa zawierana między kupującym a sprzedającym, na mocy której kupujący wpłaca zadatek (często 10%) w celu „zarezerwowania” nieruchomości. Należy pamiętać, że odzyskanie tego zadatku w przypadku odstąpienia od umowy jest niezwykle trudne.

Z doświadczenia ekspertów wynika jasno: Państwo nigdy nie powinni wpłacać zadatku (podpisywać tzw. "Contrato de Arras") zanim nie uzyskają Państwo realistycznej wstępnej zgody na finansowanie od banku, opartej na zasadzie 35%.