Welche Krankenversicherung für einen Umzug nach Spanien?

Einführung

Ein Immobilienprojekt in Spanien an der Costa Blanca zu haben oder den Ruhestand in der Sonne vorzubereiten, sind wichtige Beweggründe für viele, die nach Spanien ziehen. Ein erfolgreicher Umzug, besonders beim Immobilienkauf, hängt jedoch von einer guten Krankenversicherung ab. Das Verständnis des spanischen Sistema Nacional de Salud (SNS) ist unerlässlich, um sich zu organisieren und Ihr neues Leben in Ruhe zu genießen.

Sobald Sie Ihren steuerlichen Wohnsitz nach Spanien verlegen, endet die Deckung durch die französische Sozialversicherung (mit Ausnahmen, wie Rentner oder entsandte Arbeitnehmer). Es wird entscheidend, zwischen dem spanischen öffentlichen System (kostenlos, aber mit Einschränkungen), lokalen privaten Krankenkassen und internationalen Krankenversicherungen für Expatriates zu navigieren, um unangenehme Überraschungen zu vermeiden.

Wie erhält man Zugang zum spanischen öffentlichen Gesundheitssystem (SNS)?

Das spanische Gesundheitssystem, oder Sistema Nacional de Salud (SNS), basiert auf einem Modell der universellen Abdeckung. Der Zugang dazu beruht auf zwei Hauptkriterien: dem rechtmäßigen Wohnsitz in Spanien (erhalten durch das Empadronamiento) und der obligatorischen Beitragszahlung an die spanische Sozialversicherung (Instituto Nacional de la Seguridad Social - INSS).

Für jede Person, die in Spanien wohnt und/oder arbeitet, wird die Mitgliedschaft obligatorisch. Diese Mitgliedschaft berechtigt Sie zur Tarjeta Sanitaria (Gesundheitskarte) und zum Zugang zu Behandlungen in Ihrem örtlichen Gesundheitszentrum (centro de salud).

Unverzichtbare administrative Schritte

Um die Anmeldeprozesse beim INSS durchzuführen, sind die Beschaffung der NIE (Identifikationsnummer für Ausländer) und des Empadronamiento-Zertifikats (kommunale Meldebescheinigung) unerlässlich. Ohne diese beiden Dokumente ist keine Registrierung möglich, was den Zugang zum SNS blockiert.

Krankenversicherung in Spanien: Welche Option passt zu Ihrem Profil?

Der Zugang zum SNS ist nicht automatisch und hängt von Ihrer beruflichen Situation oder Ihrem Aufenthaltsstatus ab. Hier sind die häufigsten Szenarien für deutsche Expatriates und die damit verbundenen Schritte.

| Status des Expatriates | Zugangsmethode zum SNS | Wichtiger Punkt |

|---|---|---|

| Angestellter (lokaler Vertrag) | Automatische Anmeldung durch den Arbeitgeber beim INSS. | Sofortige Deckung ab Vertragsbeginn (Beiträge werden vom Gehalt abgezogen). |

| Selbstständiger (Autónomo) | Freiwillige Anmeldung beim RETA (Sonderregelung). | Monatliche Beitragszahlung (cuota) obligatorisch, um Ansprüche zu erwerben. |

| Rentner (deutsche Rente) | Formular S1 (ehemals E121) von der deutschen Rentenkasse. | Übertragung der deutschen Krankenversicherungsansprüche nach Spanien. Deckung identisch mit der eines Einheimischen. |

| Student / Temporärer Aufenthalt | Europäische Krankenversicherungskarte (EHIC). | Deckung nur für "medizinisch notwendige" Behandlungen im öffentlichen Sektor. |

Die Absicherung von Expatriate-Arbeitnehmern (Angestellte und Selbstständige)

Expatriate-Angestellte mit einem lokalen Vertrag sind automatisch an die spanische Sozialversicherung angeschlossen. Der Arbeitgeber kümmert sich um die Anmeldung (alta) beim INSS. Für Selbstständige oder Freelancer (autónomos) ist die freiwillige Anmeldung beim lokalen RETA-System erforderlich, was die Zahlung monatlicher Beiträge zur Erlangung von Gesundheitsansprüchen beinhaltet.

Die Absicherung von Rentnern in Spanien (Formular S1)

Dies ist der häufigste Fall bei einem Rentenprojekt. Rentner, die eine deutsche Rente beziehen, sollten das Formular S1 bei ihrer deutschen Rentenkasse (z.B. Deutsche Rentenversicherung) vor ihrer Abreise oder kurz danach beantragen. Dieses wichtige Dokument ermöglicht die Übertragung der deutschen Krankenversicherungsansprüche auf das spanische System. Sobald dieses Formular dem spanischen INSS übergeben wurde, erhalten Sie Zugang zum SNS unter den gleichen Bedingungen wie ein lokaler Resident.

Für weitere Details zu Rentnern, konsultieren Sie unseren Leitfaden: Rentenbezug in Spanien: Was Sie wissen müssen.

Die Absicherung von Studenten und bei temporären Aufenthalten (EHIC)

Für einen temporären Aufenthalt (z.B. Immobiliensuche, Kurzzeitstudium) ist die Europäische Krankenversicherungskarte (EHIC) unerlässlich. Sie ist kostenlos (bei Ihrer deutschen Krankenkasse zu beantragen) und ermöglicht den Zugang zu medizinisch notwendigen Behandlungen im öffentlichen spanischen Sektor. Sie deckt weder Rückführung, noch private Behandlungen oder geplante Behandlungen ab.

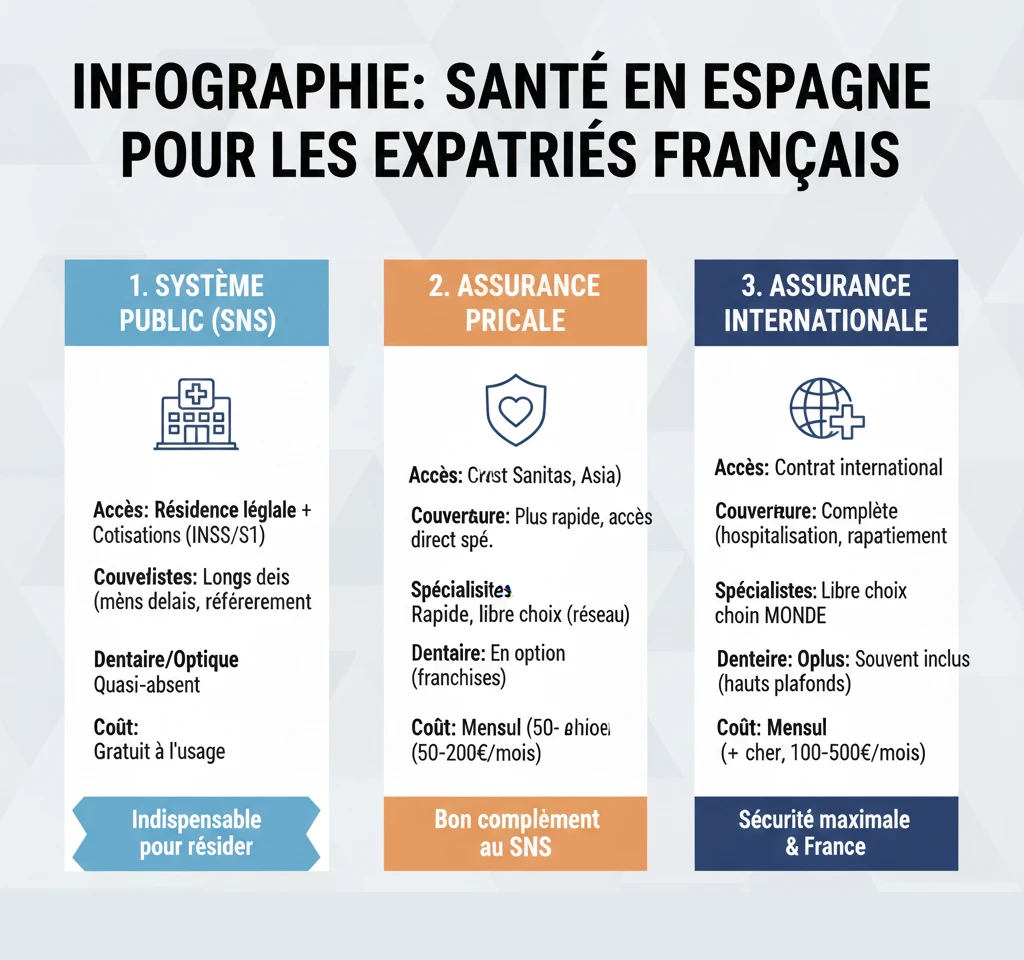

SNS, private Krankenkasse oder internationale Versicherung?

Der Zugang zum SNS ist eine solide Grundlage, weist aber Grenzen auf, die Deutsche nicht immer kennen. Die Wahl einer Zusatzversicherung ist oft unerlässlich für ein sorgenfreies Immobilienprojekt.

Die Grenzen des öffentlichen Systems (SNS)

Obwohl das spanische SNS für Notfälle und schwere Krankheiten von sehr hoher Qualität ist, leidet es unter langen Wartezeiten für Facharzttermine oder nicht dringende Operationen. Darüber hinaus deckt es Zahn- und Sehhilfen (außer Notfall-Extraktionen) so gut wie gar nicht ab.

Wann ist eine internationale Krankenversicherung sinnvoll?

Eine internationale Krankenversicherung für Expatriates ist besonders in den folgenden Fällen empfehlenswert:

- ✅ Sie möchten eine umfassende Abdeckung in Spanien UND Deutschland behalten (um Ihre gewohnten Spezialisten aufzusuchen).

- ✅ Sie sind ein mobiler Arbeitnehmer oder ein „digitaler Nomade“, der nicht für das SNS berechtigt ist.

- ✅ Sie wünschen maximale Leistungen (hohe Deckungssummen, Zahn-/Sehhilfen, Rückführungshilfe).

- ✅ Sie möchten die freie Wahl des Arztes oder der Klinik (öffentlich oder privat) und Dienstleistungen in deutscher Sprache (Telekonsultation, Verwaltung).

Wie International Santé hervorhebt, ist die Anmeldung beim spanischen System die Grundlage, aber diese „Erste-Euro-“ oder Zusatzversicherung bietet eine unerlässliche Sicherheit gegen hohe Rechnungen im privaten Sektor und die Mängel des SNS.

| Art der Abdeckung | Zugang zu Behandlungen | Zahn-/Sehhilfen-Deckung | Abdeckung außerhalb Spaniens |

|---|---|---|---|

| SNS (Öffentlich) | Öffentliches Gesundheitszentrum (zugewiesen). Spezialist auf Überweisung. | So gut wie keine (außer Extraktionen). | Begrenzt (EHIC für Notfälle in der EU). |

| Lokale private Versicherung (z.B. Sanitas, Asisa) | Netzwerk von angeschlossenen privaten Kliniken und Ärzten. Direkter Zugang. | Optional (oft mit Selbstbeteiligung). | Sehr begrenzt oder keine. |

| Internationale Krankenversicherung | Freie Wahl (öffentlich oder privat, im Netzwerk oder außerhalb). | Im Allgemeinen enthalten (je nach Umfang). | Umfassend (je nach Zone: Deutschland, Europa, Welt). |

Offizielle Ressource

Um Ihre Rechte als EU-Bürger in Spanien zu überprüfen, insbesondere bezüglich des Formulars S1 und der EHIC, konsultieren Sie das offizielle Portal der französischen Regierung für Expatriates: Die CLEISS-Website - Ruhestand in Spanien.

Fazit

Spanien bietet ein ausgezeichnetes Gesundheitssystem (SNS) für angeschlossene Residenten, aber der Zugang ist reglementiert (NIE, S1, RETA) und die Deckung umfasst nicht alles (Zahnbehandlungen, Wartezeiten). Für Deutsche, die an eine umfassende und schnelle Versorgung gewöhnt sind, ist es ebenso wichtig, die Krankenversicherung vorausschauend zu planen wie die Wahl der Immobilie. Die sicherste Option, die von vielen Expatriates gewählt wird, ist die Kombination des Zugangs zum SNS (für den Alltag und Notfälle) mit einer privaten oder internationalen Versicherung für Schnelligkeit, Komfort und nicht gedeckte Behandlungen.

Benötigen Sie Hilfe bei Ihrem Umzug?

Nutzen Sie Marktchancen. Lassen Sie uns über Ihr Projekt sprechen.

Inhaltsverzeichnis des Artikels

- Einführung

- Wie erhält man Zugang zum spanischen öffentlichen Gesundheitssystem (SNS)?

- Krankenversicherung in Spanien: Welche Option passt zu Ihrem Profil?

- Die Absicherung von Expatriate-Arbeitnehmern (Angestellte und Selbstständige)

- Die Absicherung von Rentnern in Spanien (Formular S1)

- Die Absicherung von Studenten und bei temporären Aufenthalten (EHIC)

- SNS, private Krankenkasse oder internationale Versicherung?

- Wann ist eine internationale Krankenversicherung sinnvoll?

- Fazit