Guía: Cómo Renegociar el Tipo de Interés de tu Hipoteca en España (Novación vs Subrogación)

Introducción

¿Tienes una hipoteca en curso con un banco español (Santander, CaixaBank, BBVA...) y observas que los tipos de interés actuales son mucho más bajos que el que firmaste? Es una situación financiera frustrante que puede costarte decenas de miles de euros durante la vida de tu préstamo. En Francia se habla de "refinanciación de crédito"; en España, el procedimiento es diferente y se basa en dos conceptos clave: la Novación (negociar con tu banco) y la Subrogación (cambiar de banco).

La mala noticia es que, en el 90% de los casos, tu banco actual se negará a renegociar: esto es la "novación". No tiene obligación alguna de hacerlo y prefiere mantener tu tipo de interés elevado. La buena noticia es que la ley española facilita en gran medida la segunda opción: la "subrogación", o la transferencia de tu hipoteca a un banco competidor que te ofrezca un tipo de interés mejor. Esta guía te explica cómo analizar tu situación y qué método utilizar para ahorrar en tus cuotas mensuales.

¿Cuándo hay que renegociar tu hipoteca en España?

Renegociar una hipoteca no siempre es rentable. Es una operación que conlleva costes (gastos, penalizaciones). Como expertos, recomendamos considerarlo únicamente si cumples estas condiciones:

- ✅ La diferencia de tipos es significativa: La regla general es que debe haber una diferencia de al menos 0,75% a 1,0% entre tu tipo actual y los tipos fijos o variables (Euríbor + margen) actuales.

- ✅ Estás al principio del préstamo: La renegociación es especialmente rentable durante el primer tercio de la vida del préstamo. Es en este momento cuando pagas la mayor parte de los intereses.

- ✅ Tu perfil financiero es bueno: Debes tener un excelente historial de pagos, ingresos estables (contrato indefinido, pensiones...) y una tasa de endeudamiento saludable.

El dilema: Tipo Fijo vs. Tipo Variable (Euríbor)

La mayoría de las solicitudes de renegociación se refieren a dos perfiles:

- Tienes un tipo fijo elevado: Compraste en 2023-2024 con un tipo fijo del 4.0% y los tipos fijos actuales están en el 3.0%. Quieres "romper" tu tipo para uno fijo más bajo.

- Tienes un tipo variable caro: Tienes una hipoteca antigua a tipo variable con un margen (diferencial) elevado (ej: Euríbor + 1.5%). Quieres transferirla por una variable más barata (ej: Euríbor + 0.5%) o, por el contrario, asegurarla con un tipo fijo.

Método 1: La Novación (Negociar con tu banco)

La "Novación" consiste en solicitar a tu propio banco que modifique las condiciones de tu hipoteca actual. Es la solución más sencilla, rápida y económica.

Conciertas una cita con tu asesor (gestor) y solicitas una reducción de tu tipo de interés (`tipo de interés`) basándote en tu buen perfil y en las ofertas de la competencia. Desafortunadamente, también es el método menos eficaz. El banco no tiene obligación legal de aceptar y, en la mayoría de los casos, se negará o te ofrecerá una reducción mínima.

| Ventajas de la Novación | Inconvenientes de la Novación |

|---|---|

| ✅ Muy pocos gastos (no requiere nueva tasación, ni gastos de notaría si el acuerdo es simple). | ❌ El banco tiene el poder absoluto de negarse. |

| ✅ Rapidez (si el banco acepta). | ❌ El banco puede exigir contraprestaciones (contratar un seguro de vida, una alarma...). |

Método 2: La Subrogación (Cambiar de banco)

Es el arma más potente del prestatario en España. La "Subrogación de acreedor" consiste en transferir tu hipoteca existente a un nuevo banco. El nuevo banco "compra" tu deuda al banco anterior y te aplica sus propias condiciones (un tipo de interés mejor).

Este proceso está muy regulado por la ley española para proteger al consumidor. Tu banco actual no puede negarse a la transferencia. Es tu derecho.

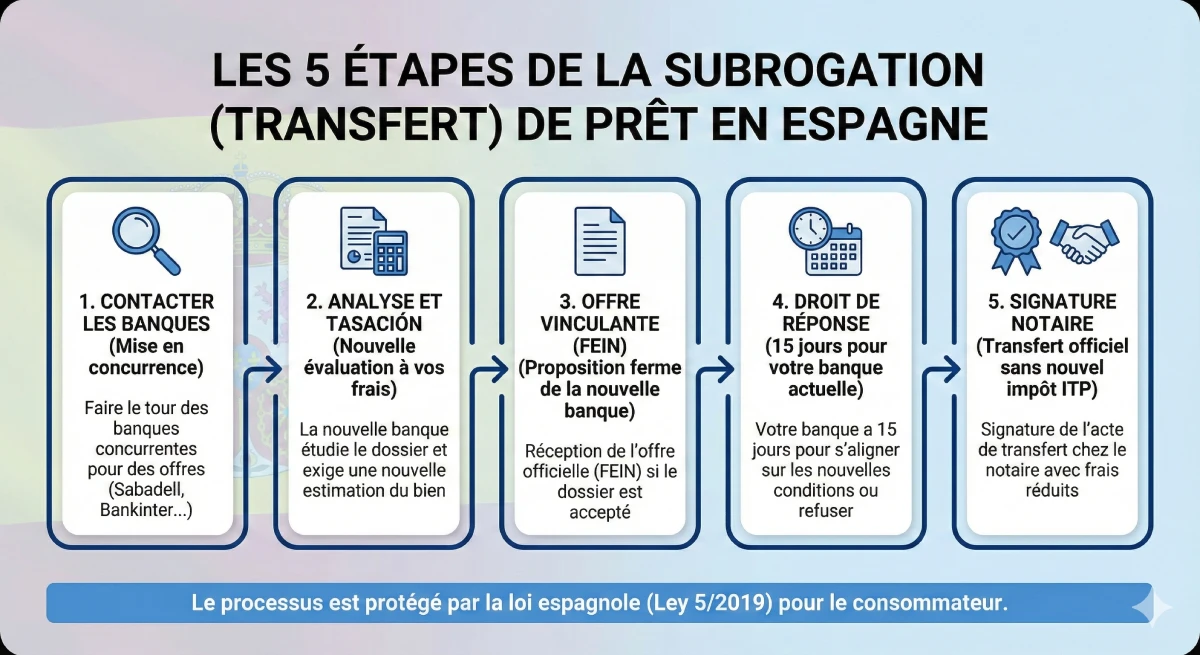

El proceso de subrogación paso a paso

Así es como se desarrolla una transferencia de hipoteca en España:

- Contactar con los bancos de la competencia: Te pones en contacto con otros bancos (Sabadell, Bankinter, ING...) para obtener ofertas de subrogación.

- Análisis de tu expediente: El nuevo banco estudia tu perfil (ingresos, endeudamiento, informe CIRBE) como para una hipoteca nueva. Exigirá una nueva "tasación" (valoración) del bien a tu cargo.

- La Oferta Vinculante (FEIN): Si el banco acepta, te enviará una oferta en firme (la FEIN).

- El "Derecho de Contestación" (15 días): El nuevo banco notifica oficialmente a tu banco actual. Tu banco actual dispone entonces de 15 días naturales para hacerte una contraoferta y ajustarse a las nuevas condiciones.

- La Decisión Final:

- Si tu banco se ajusta (lo cual es raro), te quedas con él con el nuevo tipo (es una *novación* forzada).

- Si no responde o se niega, eres libre de irte.

- Firma ante Notario: Firmas la transferencia ante notario. No tienes que pagar el impuesto ITP una segunda vez, los gastos son muy reducidos.

Costes y Riesgos de la Renegociación

Antes de lanzarte, debes calcular la rentabilidad. Una renegociación no es gratuita. Tu principal coste será la penalización por amortización anticipada de tu antigua hipoteca.

| Gastos a prever | Novación (Mismo banco) | Subrogación (Cambiar de banco) |

|---|---|---|

| Tasación (Valoración) | No requerido | Sí (Obligatorio) (Coste: 300€ - 500€) |

| Penalización por amortización anticipada | No (salvo estipulación) | Sí (El coste principal). Topado por ley, pero a verificar en tu contrato. |

| Gastos de Notaría / Gestoría | Gastos reducidos | Gastos reducidos (pagados en gran parte por el nuevo banco) |

| Comisión de Apertura (Gastos de apertura) | No | A veces (a negociar, a menudo 0€) |

Consejo de Experto: Atención a la Penalización por Amortización

El punto más importante de tu cálculo es la "comisión por amortización anticipada" (penalización por amortización anticipada) de tu hipoteca actual. La ley española la topa, pero en las hipotecas a tipo fijo recientes, puede alcanzar el 2% del capital pendiente durante los 10 primeros años. Calcula si los ahorros de tipo en 2-3 años cubren este coste inicial.

Recurso Oficial

El proceso de transferencia de hipoteca es un derecho protegido por la ley española sobre créditos inmobiliarios (*Ley 5/2019*). Para obtener información oficial y neutral sobre tus derechos, consulta el portal del cliente del Banco de España.

Consultar tus derechos para cambiar de hipoteca (Banco de España).

Conclusión

Renegociar tu tipo de interés hipotecario en España no solo es posible, sino que es un derecho. No esperes mucho de una simple negociación con tu banco actual (Novación). La verdadera solución es hacer valer la competencia y emprender un procedimiento de Subrogación (cambio de banco).

Es un trámite administrativo que requiere preparación. Debes tener un excelente perfil financiero y calcular con precisión la rentabilidad, comparando los ahorros futuros con los costes inmediatos (especialmente la penalización por amortización). Si la diferencia de tipo es del 1% o más y te quedan muchos años por pagar, la jugada casi siempre merece la pena.

¿Tu tipo de interés actual es demasiado alto?

Aproveche las oportunidades del mercado. Hablemos de su proyecto.

FAQ: Renegociar su Hipoteca en España

Preguntas adicionales (YMYL) sobre la "Novación", la "Subrogación", los gastos y los trámites para cambiar de banco.

Advertencia YMYL (E-E-A-T)

Estas informaciones se basan en nuestra experiencia (E-E-A-T) del mercado hipotecario español. La renegociación de hipoteca es un tema YMYL (Your Money Your Life) complejo. Las condiciones y costes varían según su contrato y los bancos. Este artículo no constituye un consejo financiero. Le recomendamos consultar el Banco de España y un asesor cualificado.

Es muy sencillo. La Novación consiste en solicitar a su banco actual que modifique su hipoteca (ej: bajar el tipo de interés); su banco puede negarse. La Subrogación es su derecho a transferir su hipoteca a un banco competidor que le ofrezca mejores condiciones; su banco actual no puede oponerse.

Porque no tiene ninguna obligación legal ni interés comercial en hacerlo. Usted firmó un contrato con un tipo de interés (ej: 4%) que le genera beneficios. Solo aceptará negociar si se ve forzada, es decir, cuando otro banco le envíe una oferta de "Subrogación" para "robarle" como cliente.

El coste principal es la "comisión por cancelación anticipada" (penalización por amortización anticipada) de su hipoteca actual. Debe verificarla en su contrato. La ley española la limita: para las hipotecas a tipo fijo recientes, es de aproximadamente el 2% del capital pendiente durante los primeros 10 años (y el 1.5% después). Su cálculo de rentabilidad debe empezar por ahí.

Debido al sistema de amortización. Al inicio de su hipoteca, sus cuotas mensuales amortizan principalmente intereses. Por lo tanto, es el mejor momento para reducir el tipo de interés. Al final de su hipoteca, usted amortiza casi exclusivamente capital, por lo que cambiar el tipo de interés apenas tiene impacto financiero.

Es la gran ventaja de la ley hipotecaria española (Ley 5/2019). El nuevo banco (el que le acoge) tiene la obligación de pagar la mayoría de los gastos de la operación: los gastos de Notaría, Registro de la Propiedad y Gestoría. El cliente generalmente solo paga la nueva "Tasación" y la penalización por amortización anticipada.

No. Una "Subrogación de acreedor" pura solo cambia el acreedor (el banco) para el capital pendiente, manteniendo las mismas condiciones de duración. Si desea cambiar el tipo de interés Y la duración (o solicitar más dinero), esto se denomina "Novación" o un "nuevo préstamo", lo que es más complejo y fiscalmente más costoso (tendrá que volver a pagar el impuesto AJD).

No. Si su banco actual iguala la oferta (lo cual es raro), usted tiene la opción. Puede aceptar su contraoferta (es más sencillo) o rechazarla y aun así irse con el competidor. Si su relación de confianza se ha roto, es libre de marcharse.

El proceso legal es exactamente el mismo. La única diferencia es que el nuevo banco analizará su solvencia como no residente. Tendrá que proporcionar de nuevo todos sus documentos (declaración de la renta de su país de residencia, contrato de trabajo...). Si su situación financiera se ha deteriorado, el nuevo banco puede rechazar su solicitud.

El único riesgo financiero es pagar la nueva "Tasación" (alrededor de 300€-500€) y que la operación no prospere. Ya sea porque el nuevo banco rechace su expediente financiero o porque la "Tasación" sea demasiado baja. En ese caso, habrá perdido esos gastos.

Sí, absolutamente. Es incluso una de las razones principales. Si tiene un tipo variable (ej: Euríbor + 1.2%) y teme futuras subidas, puede realizar una "Subrogación" para transferir su hipoteca a una oferta de tipo fijo con un competidor y asegurar sus cuotas mensuales.

Porque es <strong>mucho más caro</strong>. Cancelar una hipoteca (`cancelación`) y abrir una nueva (`nueva hipoteca`) le obliga a pagar todos los gastos de una nueva hipoteca, incluyendo el impuesto <strong>AJD</strong> (Actos Jurídicos Documentados), que puede representar el 1.5% del importe. La "Subrogación" fue diseñada específicamente para evitar este impuesto y, por lo tanto, es mucho más económica.

Es la *Ficha Europea de Información Normalizada*. Es la oferta de hipoteca oficial y vinculante del nuevo banco, que detalla el tipo de interés, los gastos, las penalizaciones. Es el documento clave.

Probablemente no. La diferencia de 0.5% es pequeña. No olvide que tendrá que pagar la penalización por amortización anticipada (¡quizás el 2% de su capital!). Se necesitarían muchos años solo para recuperar ese coste. Por eso, la guía E-E-A-T recomienda una diferencia mínima del 0.75% al 1.0% para que la operación sea rentable.

No es obligatorio, pero es altamente recomendable, especialmente para un no residente. Un intermediario conoce los bancos que son más competitivos en las ofertas de subrogación (ej: Bankinter, ING) y gestionará el expediente por usted, maximizando sus posibilidades de éxito.

Sí. Puede transferir la hipoteca. Sin embargo, su antiguo banco puede anular las bonificaciones que le aplicaba. Además, el nuevo banco seguramente le pedirá que contrate sus propios productos (nuevo seguro de vida, etc.) para ofrecerle su mejor tipo de interés. Debe comparar el coste total de ambos "paquetes".