¿Crédito hipotecario terminado en España? Los 4 Pasos Clave para Cancelar la Hipoteca en el Registro

Introducción

¡Felicidades! Ha abonado su última mensualidad, un hito trascendental. Tras años de esfuerzo, por fin ha terminado de pagar su crédito hipotecario en España. Su primera reacción es de celebración, pero la segunda debería ser una pregunta administrativa: "¿Y ahora qué?". Es una decisión financiera crucial, ya que persiste un mito.

Contrario a lo que muchos piensan, el banco no suprimirá la hipoteca por iniciativa propia. Su préstamo está "financieramente extinguido", pero no está "legalmente cancelado" en el Registro de la Propiedad. Su propiedad sigue apareciendo gravada con una deuda en la Nota Simple. Como expertos en el mercado español, le guiamos en el procedimiento indispensable: la "cancelación registral de la hipoteca".

¿Por qué es vital cancelar la hipoteca en el Registro?

Aunque la deuda sea cero, la "carga" de la hipoteca permanece inscrita en el Registro de la Propiedad. Esta inscripción no desaparece automáticamente con el tiempo (salvo después de 21 años, y bajo condiciones complejas).

Esta situación es problemática por dos razones principales:

- Bloqueo de la reventa: Ningún comprador aceptará firmar una escritura de compraventa para una propiedad que aún muestre una hipoteca activa en la Nota Simple. El comprador exigirá que el inmueble se venda "libre de cargas".

- Imposibilidad de nuevos créditos: Si desea solicitar un nuevo préstamo utilizando esta propiedad como garantía (por ejemplo, para obras), el banco se negará, ya que la antigua hipoteca aún tiene prioridad.

La cancelación de la hipoteca, también conocida como "levantamiento de la carga", es, por tanto, un paso administrativo que usted debe iniciar para que su propiedad esté legalmente "limpia" y libre de cualquier impedimento.

El proceso en 4 pasos para cancelar su hipoteca

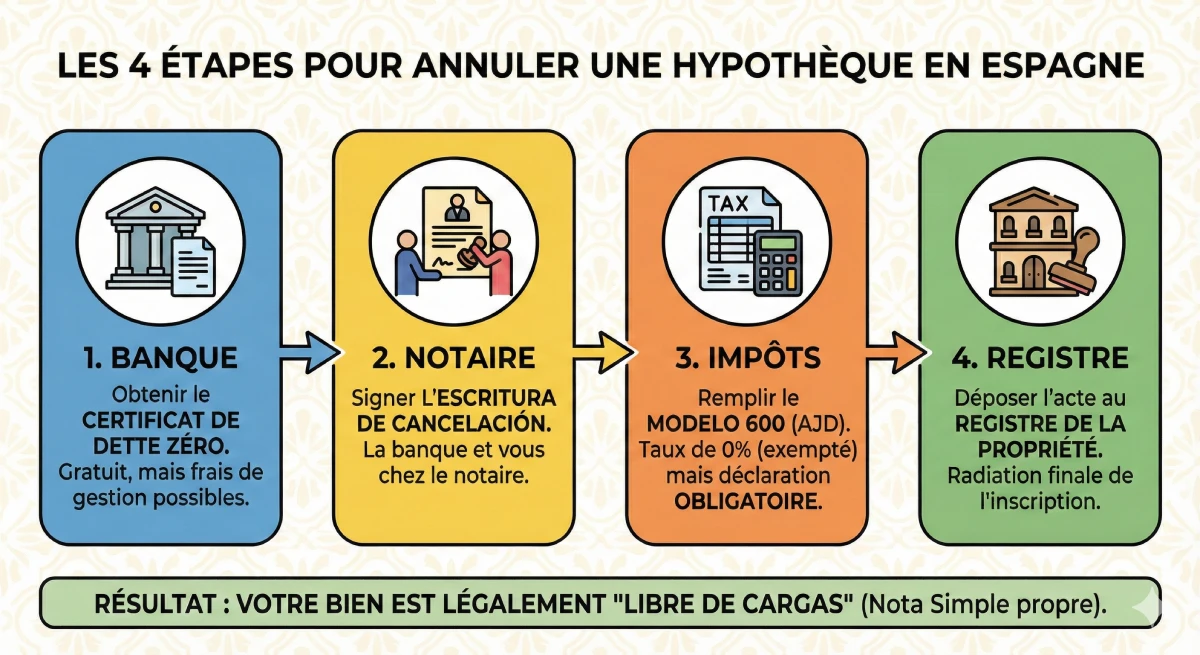

La cancelación de una hipoteca en España es un proceso formal que implica al banco, un notario y el Registro de la Propiedad. Aquí están los 4 pasos indispensables.

- Obtener el "Certificado de Deuda Cero"

El primer paso es contactar a su banco para solicitar este documento oficial. Acredita que el préstamo hipotecario (número de préstamo) ha sido íntegramente reembolsado. De conformidad con la ley, el banco debe proporcionarle este certificado de forma gratuita. - Firmar la "Escritura de Cancelación" ante Notario

A continuación, debe solicitar cita con el notario de su elección (no es necesariamente el de la compra inicial). Un representante (apoderado) de su banco deberá estar presente para firmar la escritura de cancelación de hipoteca, certificando que el banco acepta levantar la carga. - Rellenar el formulario fiscal (AJD - Modelo 600)

La cancelación de hipoteca está sujeta al Impuesto de Actos Jurídicos Documentados (AJD). La buena noticia es que este acto está exento de impuestos (la tasa es del 0%). Sin embargo, aunque no haya nada que pagar, tiene la obligación legal de presentar la declaración (Modelo 600) en la Agencia Tributaria (Hacienda) de su Comunidad Autónoma. - Depositar la escritura en el Registro de la Propiedad (Registro)

Una vez que tenga la escritura notarial y la prueba de la declaración fiscal (Modelo 600), debe depositar todo en el Registro de la Propiedad al que pertenece su inmueble. El registrador examinará los documentos y, tras unas semanas, procederá a la cancelación física de la inscripción de la hipoteca. Su Nota Simple estará entonces finalmente "limpia".

Análisis de costes: ¿cuánto cuesta la cancelación?

Aunque haya terminado de pagar su crédito, esta última etapa administrativa no es gratuita. Es crucial anticipar estos gastos para finalizar su proyecto inmobiliario.

| Partida de Gasto | Descripción | Coste Estimado |

|---|---|---|

| Gastos bancarios | El "Certificado de Deuda Cero" es gratuito. Sin embargo, el banco puede facturar el desplazamiento de su representante (apoderado) a la notaría. | 0 € a 250 € (muy variable) |

| Honorarios de Notario (Notaría) | Por la redacción y firma de la escritura de cancelación. Los honorarios (aranceles) están regulados por el Estado y dependen del importe inicial de la hipoteca. | 150 € - 300 € |

| Honorarios de Registro (Registro) | Por la inscripción de la cancelación y la cancelación de la carga. Estos honorarios también están regulados. | 100 € - 250 € |

| Impuesto (AJD) | La declaración (Modelo 600) es obligatoria, pero el importe a pagar es nulo. | 0 € |

El consejo del experto sobre los gastos bancarios

Este es el principal punto de fricción. El Banco de España estipula que el certificado de deuda cero es gratuito. Sin embargo, el banco puede cobrar legalmente "gastos de gestión" o de "desplazamiento" por enviar a su representante a firmar ante notario. Negocie estos gastos o compare con los servicios de una "gestoría" independiente, que a menudo es más rápida y a veces más económica que la gestoría propuesta por el propio banco.

¿Hacer los trámites usted mismo o encargar una "Gestoría"?

Tiene dos opciones para llevar a cabo estos 4 pasos: hacerlo usted mismo o delegar. Su elección dependerá de su tiempo, su dominio del español y la complejidad administrativa.

| Método | Ventajas | Inconvenientes | Coste (además de los gastos) |

|---|---|---|---|

| Hacerlo usted mismo (DIY) | Económico (solo paga los honorarios de notario y de registro). | Complejo y largo. Requiere dominar el español, coordinar la cita con el banco, rellenar el Modelo 600 y gestionar las idas y venidas con el Registro. | 0 € |

| Encargar una "Gestoría" | Sencillo y rápido. El "gestor" (asesor administrativo) se encarga de todo por usted, desde la solicitud de cita hasta la recogida de la escritura final. | Coste adicional. Es la solución de confort. | 300 € - 600 € |

Recurso Oficial

Para realizar sus trámites, deberá localizar la oficina del Registro de la Propiedad competente para su inmueble. Puede encontrar la oficina competente en el portal oficial de los registradores españoles.

Conclusión

Felicidades por haber reembolsado íntegramente su préstamo hipotecario en España. Es un logro financiero importante. Sin embargo, para finalizar verdaderamente su proyecto y convertirse en propietario de un inmueble "libre de cargas", la cancelación de la hipoteca en el Registro de la Propiedad es un paso administrativo indispensable.

Aunque no sea legalmente obligatoria si conserva la propiedad de por vida, es comercialmente esencial para cualquier futura reventa o nueva solicitud de financiación. Al anticipar los costes (aproximadamente entre 300€ y 800€) y elegir entre hacerlo usted mismo o encargar una gestoría, asegurará el valor legal de su patrimonio español.

¿Su crédito está pagado?

Aproveche las oportunidades del mercado. Hablemos de su proyecto.

FAQ: He terminado de pagar mi hipoteca, ¿cómo puedo cancelarla en España?

Todas las etapas y costes (Notario, Registro, AJD) para obtener la "cancelación registral" y un inmueble "libre de cargas".

No. Es el error más frecuente. Su crédito está "financieramente extinguido", pero la inscripción de la hipoteca (la "carga") sigue siendo visible en el Registro de la Propiedad.

El banco no tiene la obligación legal de iniciar este trámite. Es responsabilidad del propietario (usted) solicitar la anulación administrativa (la "cancelación registral") para "limpiar" el estatus legal de su inmueble.

No es ilegal, pero es muy problemático si desea vender o solicitar un nuevo préstamo. Su inmueble no se considera "libre de cargas".

-

- Bloqueo de la reventa: La Nota Simple (el extracto del registro) seguirá mostrando una deuda. Ningún comprador ni notario aceptará firmar la venta mientras esta carga no sea eliminada.

- Imposibilidad de nuevos créditos: Si desea rehipotecar su inmueble para otro proyecto, el banco se negará porque la antigua hipoteca sigue teniendo prioridad legal.

Se trata de la "cancelación registral de la hipoteca" o del "levantamiento de la carga".

Debe contactar a su banco (aquel que le otorgó el préstamo) y solicitar el "Certificado de Deuda Cero".

No. El Banco de España estipula que la emisión de este certificado es totalmente gratuita para el cliente.

Debe solicitar cita en la Notaría (o con el Notario) de su elección para firmar el acto oficial de cancelación, llamado "Escritura de Cancelación de Hipoteca".

Sí. Un representante oficial del banco (un apoderado) debe estar obligatoriamente presente para firmar la escritura con usted, atestiguando que el banco renuncia a su garantía hipotecaria.

Sí y no. La escritura está sujeta al Impuesto sobre Actos Jurídicos Documentados (el AJD), pero está exenta de pago. El tipo impositivo es del 0 %.

Aunque el coste sea nulo, la presentación de la declaración fiscal (el Modelo 600) ante la oficina de impuestos (Hacienda) de su comunidad autónoma es una etapa administrativa obligatoria para poder pasar a la fase final.

Una vez que tenga la escritura notarial y el justificante de la declaración del AJD, debe presentar todo el expediente en el Registro de la Propiedad para que el registrador elimine físicamente la inscripción de la hipoteca.

El impuesto (AJD) es de 0 € y el certificado (Deuda Cero) es gratuito, pero deberá pagar:

-

Los honorarios del Notario (por la escritura): Aproximadamente 150 € - 300 €.

-

Los honorarios del Registro (por la inscripción): Aproximadamente 100 € - 250 €.

El banco no puede cobrar por el certificado, pero casi siempre cobra por el desplazamiento de su representante (apoderado) a la notaría para la firma. Estos gastos pueden variar de 0 € a 250 €.

Una Gestoría es un despacho administrativo que puede gestionar todo este proceso por usted: contactar al banco, concertar la cita con el notario, coordinar al representante del banco, rellenar el Modelo 600 y acudir al Registro. Es una solución "cómoda" si no domina el español o no tiene tiempo, pero cobra sus propios honorarios (aproximadamente 300 € - 600 €) además de los honorarios del notario y del registro.