Woningfinanciering Spanje: Banken, Rentetarieven 2025 en Valkuilen

Inleiding

Voor veel Nederlandstalige kopers is het verkrijgen van een hypotheeklening in Spanje de meest cruciale en complexe stap in hun aankoopproject. De droom van een villa aan de Costa Blanca of een appartement in Barcelona botst vaak met een bankrealiteit die sterk verschilt van die in België of Nederland. De regels zijn anders, en Spaanse banken hanteren specifieke criteria, vooral voor niet-ingezetenen.

De gouden regel die u moet begrijpen, is de volgende: Spaanse banken (zoals Santander, BBVA, CaixaBank of Sabadell) financieren fiscaal ingezetenen en niet-ingezetenen anders. Voor een niet-ingezetene financiert de bank maximaal **60% tot 70% van de waarde van het pand** (de *tasación* – taxatiewaarde). U dient dus over een eigen inbreng te beschikken van minimaal 30% tot 40%, plus ongeveer 10-15% voor bijkomende kosten (notaris, belastingen). Deze deskundige gids ontrafelt het proces, de tarieven voor 2025 en de valkuilen die u kunt vermijden.

Hypotheek ingezetene vs. niet-ingezetene: Het cruciale onderscheid

Uw fiscale status in Spanje is de eerste factor die de bank analyseert. Een fiscaal ingezetene (die zijn of haar belastingen in Spanje betaalt en er meer dan 183 dagen per jaar woont) krijgt gunstigere voorwaarden. Een niet-ingezetene (koper van een tweede woning) houdt een hoger risico in voor de bank, wat resulteert in minder financiering.

| Kenmerk | Hypotheek voor niet-ingezetene (Uw situatie) | Hypotheek voor Spaanse fiscaal ingezetene |

|---|---|---|

| Financiering (LTV) | 60% tot 70% van de aankoopprijs (of de *tasación*) | 80% (soms 90%) van de aankoopprijs |

| Vereiste eigen inbreng | 30% tot 40% van de prijs + 10-15% kosten | 20% van de prijs + 10-15% kosten |

| Maximale looptijd van de lening | 20 jaar (soms 25 jaar) | 30 jaar (soms 40 jaar) |

| Rente | Vaak iets hoger | Standaardtarieven |

Vaste of variabele rente (Euribor): Wat te kiezen in 2025?

In Spanje heeft u de keuze tussen twee rentetypes. In tegenstelling tot Nederland of België, waar de vaste rente domineert, is de variabele rente (`tipo variable`) lange tijd de norm geweest in Spanje.

- Vaste rente (`Tipo Fijo`): De rente staat vast voor de gehele looptijd van de lening. Dit is de veilige optie. Met de rentestijging in 2023-2024 zijn de vaste rentetarieven die in 2025 worden aangeboden hoger dan voorheen, maar ze bieden wel volledige duidelijkheid.

- Variabele rente (`Tipo Variable`): De rente bestaat uit een vaste bankmarge (bijv. +0,7%) plus een referentie-index: de Euribor (12 maanden). Als de Euribor stijgt, stijgt uw maandelijkse aflossing. Als deze daalt, daalt ook uw aflossing. Dit is een gok op de toekomst.

Expertadvies

Historisch gezien hebben Spaanse banken variabele rentetarieven bevoordeeld. In 2025 promoten veel banken 'gemengde' leningen: een vaste rente gedurende de eerste 5 of 10 jaar, gevolgd door een overgang naar een variabele rente. Analyseer het aanbod zorgvuldig: de 'veiligheid' van de eerste jaren verbergt vaak een overgang naar een potentieel risicovolle variabele rente op termijn.

Proces en vereiste documenten

Een lening krijgen in Spanje is een administratieve marathon. Goede voorbereiding is cruciaal. U kunt geen lening aanvragen als u nog geen NIE (Número de Identificación de Extranjero) heeft. Dit is de eerste onmisbare stap.

De 6 stappen van uw leningaanvraag

- Simulatie & Pre-goedkeuring: Neem contact op met verschillende banken (Santander, CaixaBank, Sabadell, BBVA...) voor offertes en simulaties.

- Verkrijgen van het NIE: Onmisbaar voor elke procedure.

- Ondertekening van het "Contrato de Arras": Dit is de voorlopige koopovereenkomst. U betaalt een aanbetaling (meestal 10%).

- De "Tasación" (Taxatie): De bank schakelt een onafhankelijke expert in om de waarde van het pand te taxeren. Deze waarde (de *tasación*) dient als basis voor de berekening van uw lening, niet de verkoopprijs.

- Leningaanbod (FEIN): De bank overhandigt u de officiële offerte (eerst FIPRE genoemd, daarna FEIN). U heeft een wettelijke bedenktijd van 10 dagen.

- Ondertekening bij de notaris: U ondertekent de koopakte (*escritura*) en de hypotheekakte (*hipoteca*) tegelijkertijd.

Checklist documenten voor een niet-ingezetene

De bank analyseert uw terugbetalingscapaciteit in uw land van herkomst.

| Vereist document | Waarom? |

|---|---|

| NIE (Origineel en kopie) | Onmisbaar voor ondertekening bij de notaris en betaling van belastingen. |

| Aanslagbiljet inkomstenbelasting (laatste 2 jaar) | Om uw aangegeven inkomsten in uw woonland te bewijzen. |

| Arbeidsovereenkomst en laatste 3 loonstroken | Om de stabiliteit van uw inkomen te bewijzen (vast contract vereist). |

| Bankafschriften (laatste 6 maanden) | Om uw spaargeld, eigen inbreng en financiële beheer te controleren. |

| Bewijs van eigen inbreng | Om de herkomst van de middelen te bewijzen (anti-witwasbeleid). |

| Kredietrapport (uit uw thuisland, bijv. BKR in NL of Nationale Bank in BE) | Om aan te tonen dat u geen openstaande schulden of betalingsachterstanden heeft. |

| Contrato de Arras | De voorlopige koopovereenkomst van het pand dat u wenst te kopen. |

De 3 valkuilen die u moet vermijden (Onze ervaring)

Als experts die kopers begeleiden, zien we deze fouten helaas te vaak; ze kunnen duur uitpakken of een project doen mislukken.

Valkuil nr. 1: De "Gastos" (kosten) vergeten

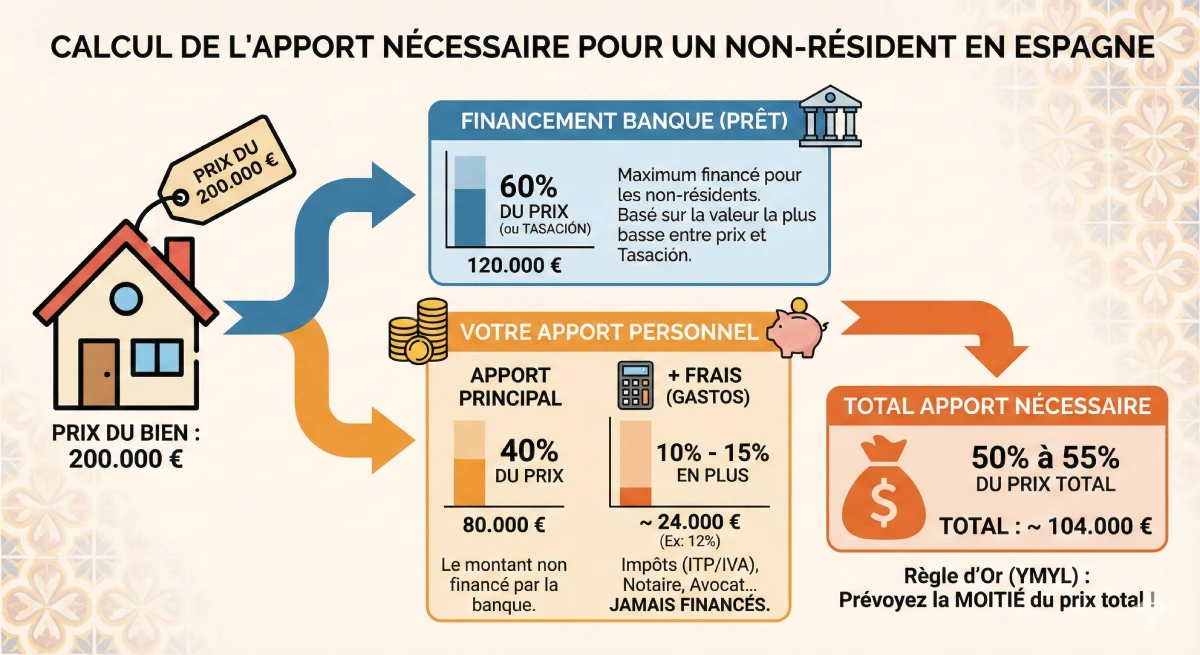

Bereken uw eigen inbreng niet alleen op basis van de pandprijs. U dient 10% tot 15% bijkomende kosten (de *gastos*) bij te tellen, die **nooit door de bank worden gefinancierd**.

Voorbeeld: Voor een pand van 200.000€ leent de bank 60% (120.000€).

- Uw eigen inbreng voor het pand: 80.000€

- Uw kosten (bijv. 12%): 24.000€

- Totaal benodigde eigen inbreng: 104.000€ (oftewel meer dan 50% van de aankoopprijs!)

Valkuil nr. 2: De Tasación is lager dan de verkoopprijs

De bank leent uit op basis van het **laagste bedrag** tussen de verkoopprijs en de *tasación* (taxatiewaarde). Als u een pand koopt voor 200.000€, maar de expert taxeert het op 180.000€, dan leent de bank u slechts 60% van 180.000€ (dus 108.000€), en niet 120.000€. Uw eigen inbreng zal met 12.000€ moeten stijgen!

Valkuil nr. 3: De "Bonificaciones" (Gekoppelde producten)

Om een aantrekkelijk rentetarief te verkrijgen, zal de bank u verplichten aanvullende producten af te sluiten (`productos vinculados` of `bonificaciones`). Meestal gaat het om een levensverzekering (`seguro de vida`) en een woonverzekering (`seguro de hogar`) bij hen. De kosten van deze verzekeringen, die vaak hoog zijn, moeten worden meegenomen in uw rendementsberekening, omdat ze soms het voordeel van het lagere rentetarief tenietdoen.

Officiële bron

Fiscaliteit en hypotheekleningen zijn complexe onderwerpen. Voor officiële informatie over uw rechten als lener, raadpleegt u het klantenportaal van de Banco de España (Spaanse Centrale Bank).

Raadpleeg de officiële gids over hypotheekleningen (Banco de España).

Conclusie

Een hypotheeklening verkrijgen in Spanje in 2025 is absoluut mogelijk voor een niet-ingezetene, mits u perfect voorbereid bent. De Spaanse markt functioneert anders: de variabele rente (Euribor) is er gangbaar, en de vereiste eigen inbreng is het meest kritieke punt.

Onthoud deze regel: voorzie minimaal 40% tot 50% van de verkoopprijs als eigen inbreng (om de 30-40% niet-gefinancierde deel + de 10-15% kosten te dekken). Door uw documenten (NIE, aanslagbiljet) tijdig voor te bereiden en aanbiedingen te vergelijken (CaixaBank, BBVA, Santander...), stelt u uw financiering veilig en vermijdt u de veelvoorkomende valkuilen.

Wilt u uw financiering laten valideren?

Maak gebruik van marktomstandigheden. Laten we praten over uw project.

Inhoudsopgave van het artikel

- Inleiding

- Lening Ingezeten versus Niet-ingezeten: Het Cruciale Verschil

- Vaste of variabele rente (Euribor): Wat te kiezen in 2025?

- Proces en vereiste documenten

- De 6 stappen van uw leningaanvraag

- Checklist documenten voor een niet-ingezetene

- De 3 Valkuilen die U moet vermijden (Onze Expertise)

- Valkuil 1: De "Gastos" (De kosten) vergeten

- Valkuil 2: De taxatie is lager dan de verkoopprijs

- Valkuil 3: De "Bonificaciones" (Gekoppelde producten)

- Conclusie

Veelgestelde vragen: Hypotheek in Spanje voor niet-residenten

Uw aanvullende vragen over de eigen inbreng, rentetarieven (Euribor, vast), banken en de valkuilen van financiering in 2025.

Waarschuwing YMYL (E-E-A-T)

De informatie in deze FAQ wordt ter indicatie en als expertadvies verstrekt, gebaseerd op onze ervaring (E-E-A-T). Vastgoedfinanciering is een complex YMYL (Your Money Your Life) onderwerp. Leningvoorwaarden, rentetarieven en het beleid van banken kunnen veranderen. Wij raden U aan een gekwalificeerde financiële adviseur of hypotheekmakelaar te raadplegen voor persoonlijk advies voordat U financiële beslissingen neemt.

Dit is de belangrijkste YMYL-regel. Spaanse banken lenen slechts 60% tot 70% van de aankoopprijs van de woning (dit is de LTV, of Loan-to-Value). U moet dus de resterende 30% tot 40% zelf inbrengen. Bovendien dient U de aankoopkosten (ITP-belasting, notaris, enz.) te betalen, die nog eens 10% tot 15% extra bedragen. Deze kosten worden nooit door de bank gefinancierd.

(30% eigen inbreng + 10% kosten) = minimaal 40%.

Nee. Het onderscheid is niet gebaseerd op nationaliteit (EU versus niet-EU) maar op fiscale residentie. Als U uw belastingen betaalt in Frankrijk of België, wordt U door de Spaanse bank beschouwd als een "niet-resident", en de financiering zal beperkt zijn tot 60-70%, zelfs als U Europeaan bent.

Dat is zeer risicovol. Spaanse banken eisen een bewijs van herkomst van de fondsen (*justificante del origen de los fondos*). Als zij zien dat uw eigen inbreng zelf een schuld is, kunnen zij het dossier weigeren. Zij willen echt spaargeld zien. Bovendien zou dit uw totale schuldgraad verhogen, wat een sleutelcriterium is.

Zodra uw volledige dossier is ingediend (met NIE, tasación (taxatierapport), en arbeidsovereenkomst), houd dan rekening met tussen 4 en 8 weken. De tasación (taxatie) duurt ongeveer een week, en de juridische en financiële analyse van de bank neemt de rest van de tijd in beslag. Onderteken nooit een contrato de arras (voorlopige koopovereenkomst met aanbetaling) met een termijn van minder dan 60 dagen als u afhankelijk bent van een lening.

U kunt simulaties en niet-bindende voorlopige goedkeuringen krijgen. U kunt echter geen officiële leningofferte (de FEIN) ontvangen noch de leenakte bij de notaris ondertekenen zonder een NIE-nummer. Dit is de belangrijkste administratieve prioriteit.

De Euribor (Euro Interbank Offered Rate) is de gemiddelde interbancaire rentevoet waartegen Europese banken elkaar geld lenen. Het is de referentie-index voor alle variabele leningen in Spanje. Het kiezen voor een variabele rentevoet is een gok: als de Euribor daalt, dalen uw maandlasten. Als deze stijgt (zoals het geval was in 2023-2024), kunnen uw maandlasten aanzienlijk stijgen. Een vaste rentevoet biedt zekerheid.

Dit is een veelvoorkomend product in Spanje. Het combineert twee elementen: U heeft een vaste rente gedurende de eerste jaren (doorgaans 5, 10 of 15 jaar) voor initiële zekerheid. Daarna wordt de lening automatisch omgezet naar een variabele rente (Euribor + bankmarge) voor de rest van de looptijd.

Ja. Er is geen officiële wetgeving, maar het risicobeleid van de banken is duidelijk: de lening moet volledig zijn terugbetaald voordat de lener de leeftijd van 75 jaar bereikt (in zeldzame gevallen soms 80 jaar). Als U 60 jaar bent, zal de bank U slechts een lening met een maximale looptijd van 15 jaar aanbieden.

De Spaanse banken hanteren strikte regels. Uw "tasa de esfuerzo" (aflossingspercentage) mag niet meer bedragen dan 30% tot 35% van uw maandelijks netto-inkomen, inclusief de nieuwe Spaanse lening ÉN al uw bestaande leningen (denk aan een autolening of hypothecaire lening in uw thuisland...).

De koper (de lener) betaalt het taxatiebedrijf (de *tasadora*), zelfs als de bank de opdracht geeft. De kosten variëren tussen 300€ en 600€, afhankelijk van het object. Als de lening wordt geweigerd, of als de *tasación* te laag uitvalt, zijn deze kosten verloren.

Wettelijk gezien, nee. De Spaanse wet verbiedt de koppelverkoop van een levensverzekering (seguro de vida). De enige verplichte verzekering is de opstalverzekering (seguro de hogar) tegen brand. Echter, als U de producten van de bank (de 'bonificaciones') weigert, heeft de bank het recht om Uw rentetarief te verhogen. U dient daarom zelf te berekenen wat het meest voordelig is.

De Spaanse bank moet Uw totale schuldpositie evalueren. Zij zal U daarom vragen om Uw "fiche Banque de France" (voor Franse ingezetenen) of "het overzicht van de Centrale voor Kredieten" (voor Belgische ingezetenen). Dit is een officieel document dat al Uw lopende kredieten vermeldt. In Spanje heet het equivalent de CIRBE (Central de Información de Riesgos del Banco de España).

Voor een niet-ingezetene is het vrijwel altijd beter om via een hypotheekmakelaar (bróker hipotecario) gevestigd in Spanje te gaan. De "klassieke" banken (CaixaBank, Santander) hebben lokale kantoren die vrijwel nooit zaken doen met niet-ingezetenen en niet bekend zijn met de procedures. Een gespecialiseerde makelaar kent de juiste contactpersonen, de banken die leningen verstrekken aan buitenlanders (zoals Sabadell of Bankinter) en stelt uw dossier samen om uw kansen te maximaliseren.

Dat is zeer moeilijk als niet-resident. De bank financiert 60-70% van de aankoopprijs. Leningen voor renovatie (hipoteca para reforma) zijn andere producten en complexer te verkrijgen voor een niet-resident. Het is verstandiger om Uw werken te financieren met Uw eigen inbreng.

Dit is het belangrijkste document. Dit is het officiële en bindende kredietaanbod van de bank, geldig voor een bepaalde periode. Hierin worden alle voorwaarden samengevat: de rentevoet, de totale kosten, de verzekeringen en de boetes. Zodra U dit document ontvangt, hebt U een wettelijke bedenktijd van 10 dagen voordat U het bij de notaris kunt ondertekenen.

Over hetzelfde onderwerp:

Onze klanten praten over ons

Beoordelingen van Peter Z.

"Investeerder voor verhuur, Murcia"

Tevreden met mijn investering. Greg was uitstekend. Het duplex appartement is goed voor verhuur, met een goed rendement. Het team leverde professionele service en hielp veel, ondanks mijn niet-perfecte Frans. Ik beveel U aan.

Beoordelingen van Loïc S.

Tevreden investeerder in Dénia

Beoordelingen van Roxane R.

"Investeerder in Alicante"

Wij hebben telefonisch contact gehad over een mogelijke toekomstige samenwerking, en mijn eerste indruk is zeer positief. Het zijn professionele en serieuze mensen met veel ideeën. Dit wekt vertrouwen en stimuleert om met hen samen te werken.

Beoordelingen van Inès L.

"Tevreden koper, regio Antequera"

Ik ben een zeer tevreden koper in Antequera! Dankzij het professionalisme van het makelaarskantoor en hun waardevolle advies, verliep de aankoop in alle rust. De schoonheid van de regio en de kwaliteit van de begeleiding verdienen ruimschoots mijn 5/5 beoordeling.

Beoordelingen van Julien G.

"Tevreden koper, regio Albarracín"

Als Belgen zijn wij zeer tevreden kopers in de prachtige regio Albarracín. De begeleiding door Grégory was uitstekend. Zijn diepgaande kennis van de regio en de recreatiemogelijkheden, inclusief de golfbanen, was een echte troef die ons in onze keuze heeft gesterkt.

Beoordelingen van Maxence G.

Tevreden koper, regio Jávea

Beoordelingen van Fabien D.

"Gepensioneerde, woonachtig in Segovia"

Voor ons pensioenproject in Segovia was de begeleiding van Grégory uitstekend. Als golfliefhebber begreep hij onmiddellijk onze verwachtingen en vond hij voor ons het perfecte huis, vlakbij een prachtige golfbaan. Hartelijk dank voor zijn luisterend oor en zijn professionaliteit!

Beoordelingen van Sarah D.

Gepensioneerde woonachtig in Baza

Beoordelingen van Lydia R.

Top!

Beoordelingen van Sébastien G.

Eigenaar van een prachtig appartement in Olvera.

Beoordelingen van Mathis R.

Tevreden eigenaar in Oropesa del Mar

Beoordelingen van Constance B.

Gepensioneerde, woonachtig in Baza

Beoordelingen van Gilles B.

Eigenaar van een mooi appartement in Formentera.

Beoordelingen van Lucie G.

"Tevreden investeerder in La Coruña"

Als investeerder ben ik zeer tevreden over mijn project in La Coruña. Ik was onder de indruk van de kwaliteit van het advies en de gedegen kennis van de lokale markt. Het proces verliep zeer vlot en werd met voorbeeldig professionalisme begeleid, wat zeer geruststellend is voor een investering.

Beoordelingen van Jules-Antoine B.

"Tevreden investeerder in Sitges"

Als Belgische investeerder ben ik zeer tevreden met mijn project in Sitges. De grondige marktkennis van het agentschap was een doorslaggevende factor bij het vinden van de juiste investering. Het gehele proces verliep uiterst professioneel en efficiënt. Ik beveel ze van harte aan.

Beoordelingen van Quentin P.

Eigenaar van een prachtig appartement in Sevilla.

Beoordelingen van Édith R.

Eigenaar van een villa in Benalmádena.

Beoordelingen van Christelle W.

"Tandarts in Lyon"

Prestigieuze panden met scherpe prijzen, aangeboden in een prachtige omgeving. Professionele Franse vastgoedspecialisten in Spanje die U een complete onderdompeling aanbieden om een van de mooiste regio's van Spanje te ontdekken. Zeker een aanrader!

Beoordelingen van Emma B.

"Gepensioneerde expat in Vejer de la Frontera"

Als gepensioneerde expat in Vejer de la Frontera was ik zeer tevreden over de begeleiding van Loreta. Haar expertise op het gebied van administratieve en juridische diensten bood mij onschatbare gemoedsrust. Alles werd beheerd met professionaliteit en warmte, hartelijk dank Loreta!

Beoordelingen van Françoise D.

"Koper, Guardamar del Segura"

Ik had veel bedenkingen aan het begin van het project, maar de medewerker heeft mij gerustgesteld en mijn behoeften perfect begrepen. De aankoop verliep stressvrij.

Beoordelingen van Aurore L.

Tevreden koperes, regio Huéscar

Beoordelingen van Clovis B.

"Tevreden koper, regio Carchuna"

Wij zijn zeer tevreden kopers in Carchuna! De begeleiding van Grégory was uitstekend. Naast zijn grote professionaliteit was zijn kennis van de lokale golfbanen een echte meerwaarde voor ons. Wij zijn blij dat wij de ideale woning hebben gevonden om van onze twee passies te genieten.

Beoordelingen van Jérémy G.

Eigenaar van een villa in Villafranca del Cid.

Beoordelingen van Jean-Pierre L.

"Eigenaar van een villa, Costa Blanca<br />"

Dankzij hun begeleiding heb ik mijn villa aan zee gevonden. Grégory is zeer vriendelijk en altijd beschikbaar.

Beoordelingen van Yohan C.

"Gepensioneerde expat in Grazalema"

Voor ons pensioenproject in Grazalema zijn wij uitstekend geadviseerd door Jérôme. Zijn expertise van de luxemarkt en zijn beheersing van de financiële aspecten waren een waardevolle troef om ons zekerheid te bieden bij onze investering. Het is een genot om met volledige gemoedsrust aan dit nieuwe leven te beginnen.

Beoordelingen van Inès B.

Eigenaar van een fijn appartement in Orihuela.

Beoordelingen van Valérie V.

"Tevreden eigenaar in Malaga"

Wij zijn eindelijk eigenaar in Malaga en hadden ons geen betere begeleiding kunnen wensen. De financiële expertise van Jérôme en zijn kennis van de markt in het hogere segment hebben ons in staat gesteld onze investering met volledige gemoedsrust te realiseren. Hartelijk dank voor zijn professionaliteit en waardevolle adviezen.

Beoordelingen van Cassandra R.

Eigenaar van een erg mooi appartement in Ripoll.

Beoordelingen van Anaëlle N.

Eigenaar van een villa in Archidona.

Beoordelingen van Marie D.

"Tevreden eigenaar in Alicante"

Zeer tevreden, een vlekkeloze ervaring! Grégory was zeer attent en van begin tot eind uiterst professioneel. Ik beveel Voguimmo ten zeerste aan.

Beoordelingen van Ana G.

"Eigenaar van een villa in Castellar de la Frontera."

Bedankt.

Beoordelingen van Lola D.

"Tevreden eigenares in Huéscar"

We zijn eindelijk eigenaar in Huéscar en de ervaring was perfect. De begeleiding van Jérôme was essentieel; zijn financiële expertise heeft ons in staat gesteld ons project met volledig vertrouwen en gemoedsrust te beveiligen. Zijn professionalisme en kennis van de luxe vastgoedmarkt zijn waardevolle troeven.

Beoordelingen van Sandrine B.

"Uiterst tevreden investeerder in Marchena"

Als investeerder ben ik uiterst tevreden over mijn project in Marchena. De begeleiding van Grégory was uitstekend; zijn kennis van de troeven van de regio, inclusief de prachtige golfbanen, was een echte meerwaarde voor mijn investering. Zijn professionalisme en vakkundig advies zijn van onschatbare waarde.

Beoordelingen van Julia P.

"Eigenaar, Santa Pola"

Mijn echtgenoot en ik zijn uitermate tevreden over de geleverde dienst. We hebben ons penthouse in recordtijd kunnen kopen! Hartelijk dank aan Jérôme.

Beoordelingen van Charlotte C.

"Tevreden koper, regio Cartagena"

Als Belgen zijn wij zeer tevreden kopers in de prachtige regio van Cartagena. Voor dit eerste project in Spanje hebben wij de kwaliteit van het advies en het professionalisme van het kantoor bijzonder gewaardeerd. Het proces verliep vlot en geruststellend van begin tot eind, een waar genoegen!

Beoordelingen van Marie L.

Tevreden investeerster in Barcelona

Beoordelingen van Marion R.

"Eigenaar van een villa in Sayalonga."

Wij zijn eindelijk eigenaar van onze villa in Sayalonga! Een hartelijk dank aan Loreta, wiens expertise van onschatbare waarde was. Haar nauwgezette beheer van alle administratieve en juridische aspecten heeft ons in staat gesteld ons project in alle rust te realiseren. Het was een waar genoegen om zo goed begeleid te worden.

Beoordelingen van Myriam M.

"Gepensioneerde Belgische expat, Benidorm"

Tijdens mijn eerste bezoek had ik zeer specifieke verwachtingen, maar ik realiseerde me dat ik mijn criteria niet helder had gecommuniceerd. Na verduidelijking kon Freddy mijn wensen beter afstemmen en mij efficiënt begeleiden.

Beoordelingen van Anouk D.

Eigenaar van een mooi appartement in Torrox.

Beoordelingen van Jérémy B.

Eigenaar van een mooi appartement in Cadaqués.

Beoordelingen van David G.

Eigenaar van een villa in Santa Pola.

Beoordelingen van Marjorie L.

Wij hebben zojuist Gregory en zijn kantoor ontmoet. Hij heeft uitgebreid de tijd genomen voor onze geografische keuze. Wij starten nu onze samenwerking en ik bedank hem daarvoor zeer hartelijk. Ik twijfel er niet aan dat hij ons onze woning zal vinden. Marjorie

Beoordelingen van Isidore F.

Pensionaris, geëxpatrieerd in Estepa

Beoordelingen van Fanny V.

Tevreden koper, regio Albarracín

Beoordelingen van Bastien G.

Tevreden koper, regio Santiago de Compostela

Beoordelingen van Hélène R.

Gepensioneerde expat in Salamanca

Beoordelingen van Constance G.

Eigenaar van een villa in Benidorm.

Beoordelingen van Zerouki Z.

Een serieus en responsief team. Wij danken u voor uw beschikbaarheid en uw persoonlijke advies. Wij bevelen u dit ten zeerste aan, vooral voor wie een pand zoekt in Alicante. Wij wensen u veel succes verder!

Beoordelingen van Aurore B.

Eigenaar van een villa in San Fernando.

Beoordelingen van Sébastien D.

"Eigenaar van een villa op Ibiza."

Als DJ ervaar ik dit als een droom die werkelijkheid is geworden, mede dankzij Jérôme. Mijn oprechte dank.