Prognose Hypotheekrente Spanje 2026: Zakt de Euribor?

Introductie

Bent U van plan om een woning te kopen in Spanje 🇪🇸 en stelt U zich de belangrijkste financiële vraag: wat zijn de verwachtingen voor de Spaanse hypotheekrentes in 2026? Na de volatiliteit en snelle stijgingen in 2023 en 2024 is het legitiem om duidelijkheid te zoeken. Als experts van de Spaanse vastgoedmarkt moeten wij U duidelijk maken: niemand kan het exacte cijfer voorspellen. Financiering is een YMYL (Your Money Your Life) onderwerp, en een "voorspelling" moet een analyse van factoren zijn, geen glazen bol.

De sleutel tot het begrijpen van de Spaanse rentetarieven ligt niet in Madrid, maar in Frankfurt, bij het hoofdkantoor van de Europese Centrale Bank (ECB). De hypotheekrentes in Spanje (vast of variabel) zijn direct gekoppeld aan de Euribor-index, die op zijn beurt de beslissingen van de ECB over inflatie volgt. Dit artikel analyseert de waarschijnlijke scenario's voor 2026 en hun concrete impact op Uw leencapaciteit als niet-ingezeten koper.

De Euribor: De Echte Motor Achter Spaanse Rentetarieven

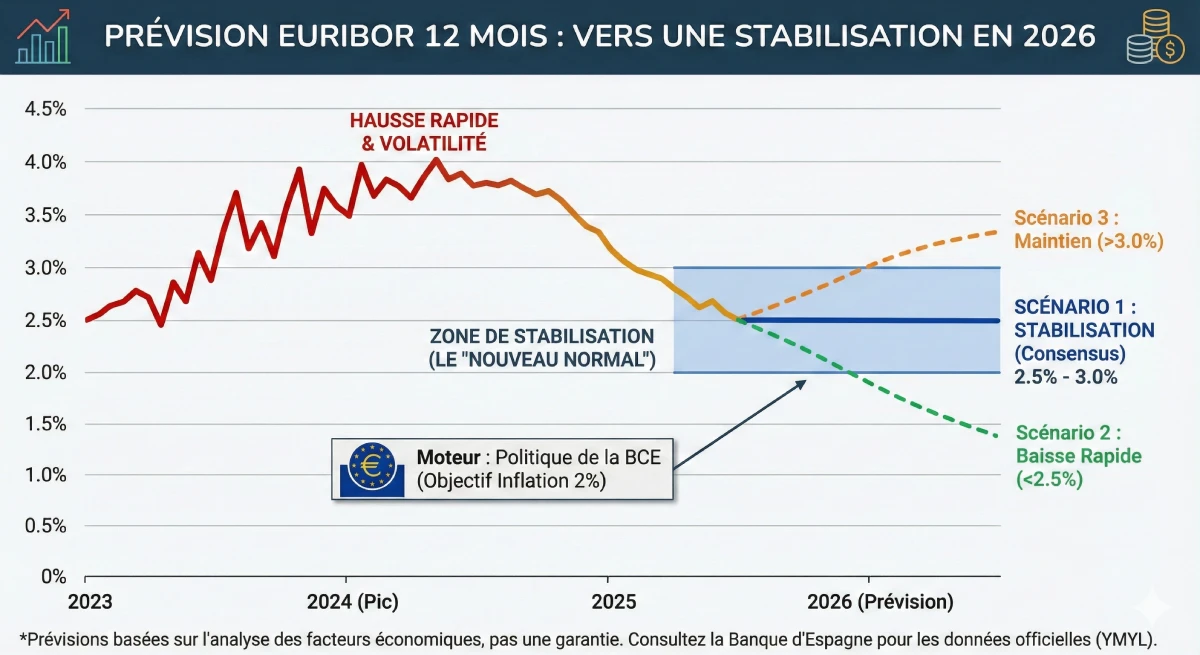

Vergeet al het andere: als U de toekomst van de Spaanse rentetarieven wilt weten, moet U de 12-maands Euribor in de gaten houden. Dit is de referentie-index waarop bijna alle Spaanse banken (Santander, CaixaBank, BBVA, Sabadell...) hun leningaanbiedingen baseren, met name variabele rentetarieven.

De Euribor vertegenwoordigt het rentetarief waartegen Europese banken elkaar geld lenen. Het is direct gekoppeld aan de beleidsrente van de ECB. Het doel van de ECB is om de inflatie in de eurozone op 2% te houden. De rentestijgingen van 2023-2024 waren gericht op het beteugelen van de inflatie. Toekomstige renteverlagingen zullen pas plaatsvinden wanneer de ECB ervan overtuigd is dat dit doel van 2% duurzaam is bereikt.

Voorspellingen en Scenario's voor de Euribor in 2026

Na de piek van 2024 wijst de consensus van analisten (zoals die van Bankinter of andere financiële instellingen) op een normalisering en stabilisatie. Het tijdperk van 0%-rentes is voorbij. We betreden een "nieuwe normaliteit" waarin de rentetarieven op een gezonder niveau voor de economie zullen liggen.

Hier zijn de drie meest waarschijnlijke scenario's voor de 12-maands Euribor in 2026:

- ✅ Scenario 1 (Realistisch/Consensus): De Stabilisatie. De inflatie is beheerst rond de 2%. De ECB heeft haar renteverlagingen in 2025 doorgevoerd. De Euribor stabiliseert zich in een gezonde bandbreedte, tussen 2.5% en 3.0%. Spaanse banken bieden vaste rentetarieven aan rond de 3.0% - 3.5%.

- 📉 Scenario 2 (Optimistisch): De Snelle Daling. De economie van de eurozone vertraagt meer dan verwacht. De ECB moet de rentetarieven snel verlagen om de groei te stimuleren. De Euribor zou tijdelijk onder de 2.5% kunnen dalen.

- 📈 Scenario 3 (Pessimistisch): De Handhaving. De inflatie blijkt hardnekkig ("sticky"). De ECB is genoodzaakt haar beleidsrentes langer hoog te houden. De Euribor zou dan boven de 3.0% blijven, of zelfs 3.5%.

Vaste of Variabele Rentetarieven in 2026: De Nieuwe Keuze

In Spanje is de keuze tussen een `tipo fijo` (vaste rente) en een `tipo variable` (variabele rente) een echt dilemma. Een variabele rente wordt als volgt berekend: Euribor 12M + Marge van de bank (het `diferencial`). Als de Euribor op 2.5% staat en Uw marge is +0.7%, dan is Uw rentetarief 3.2% (jaarlijks herzienbaar).

| Type Rentetarief | Belangrijkste Voordeel | Belangrijkste Risico | Voor wie in 2026? |

|---|---|---|---|

| Vaste Rente (`Fijo`) | Absolute zekerheid. Uw maandelijkse aflossing staat levenslang vast, ongeacht de beslissingen van de ECB. | U betaalt een "verzekeringspremie". Als de Euribor daalt, profiteert U daar niet van. | De voorzichtige niet-ingezeten koper die volledige duidelijkheid over zijn budget wenst. |

| Variabele Rente (`Variable`) | Als Scenario 2 (daling) zich voordoet, zal Uw maandelijkse aflossing in de loop der jaren dalen. | Onzekerheid. Als Scenario 3 (handhaving) zich voordoet, blijven Uw maandelijkse aflossingen hoog. | De investeerder of koper die sterk gelooft in een duurzame daling van de Euribor onder de 2.5%. |

Expertadvies: De Hybride Lening (`Tipo Mixto`)

Het populairste product in Spanje op dit moment is de hybride rente. De bank biedt U een vaste rente voor de eerste 5, 7 of 10 jaar, waarna de lening overgaat in een variabele rente (Euribor + marge). Dit is een goed compromis voor initiële zekerheid, terwijl U inzet op een daling van de Euribor op lange termijn.

Impact: Uw Leencapaciteit in 2026

Een rentevoorspelling is alleen nuttig als deze op Uw project wordt toegepast. Het rentetarief heeft een directe impact op Uw leencapaciteit. Vergeet niet dat een Spaanse bank als niet-ingezetene slechts 60% tot 70% van de aankoopprijs financiert.

Laten we de impact bekijken van een "gestabiliseerd" tarief (Scenario 1) op dezelfde maandelijkse aflossing, vergeleken met het tijdperk van nultarieven.

| Kenmerk | Scenario A (Rente 1.0%) | Scenario B (Rente 3.0%) |

|---|---|---|

| Beoogde maandelijkse aflossing | ~800 € | ~800 € |

| Looptijd lening | 20 jaar | 20 jaar |

| Maximale leencapaciteit | ~ 175.000 € | ~ 145.000 € |

| Impact | Met dezelfde maandelijkse aflossing kunt U 30.000€ minder lenen met een rente van 3.0% dan met 1.0%. | |

Officiële Bron & Waarschuwing

Alle voorspellingen zijn, per definitie, onzeker. Het enige feit is de huidige rente. Voor officiële gegevens over rentetarieven en de Euribor is de enige gezaghebbende bron de Bank van Spanje (Banco de España).

Dit artikel is geen financieel advies. Raadpleeg de officiële statistieken van de Bank van Spanje en spreek met een gekwalificeerde financiële adviseur.

Conclusie

Concluderend wijzen de voorspellingen voor hypotheekrentes in Spanje voor 2026 op een stabilisatie. Het tijdperk van 0%-rentes is voorbij. Het meest waarschijnlijke scenario is een Euribor die zich handhaaft in een bandbreedte van 2.5% tot 3.0%, waardoor banken vaste rentetarieven kunnen aanbieden rond de 3.0% tot 3.5%.

Voor een niet-ingezeten koper betekent dit dat de leencapaciteit lager blijft dan enkele jaren geleden. De sleutel tot Uw project in 2026 🏡 zal zijn om een **solide eigen inbreng** te hebben (minimaal 40-50% van de totale prijs, inclusief kosten) en agressief bankaanbiedingen te vergelijken, verder kijkend dan het geadverteerde tarief (let op verzekeringen en gerelateerde producten, de `bonificaciones`).

Uw leencapaciteit in 2026?

Maak gebruik van marktomstandigheden. Laten we praten over uw project.

FAQ: Prognoses van de Hypotheekrente in Spanje 2026

Aanvullende vragen over Euribor, de ECB, en de impact van renteschommelingen op uw leencapaciteit in 2026.

Waarschuwing YMYL (E-E-A-T)

Deze prognoses en analyses zijn gebaseerd op onze expertise (E-E-A-T) en de huidige marktconsensus. Vastgoedfinanciering is een YMYL (Your Money Your Life) onderwerp dat risico's met zich meebrengt en afhankelijk is van uw persoonlijke situatie. Dit artikel vormt geen financieel advies. Wij raden u aan een gekwalificeerde financiële adviseur of hypotheekadviseur te raadplegen voor een persoonlijke analyse.

Het meest waarschijnlijke scenario (analistenconsensus) is een stabilisatie. Het tijdperk van 0%-rentes is voorbij. Verwacht wordt dat de Euribor 12-maanden index, die de Spaanse rentetarieven dicteert, zich zal stabiliseren binnen een gezonde bandbreedte van 2,5% tot 3,0%. De door banken aangeboden vaste rentetarieven zouden net daarboven moeten liggen, tussen 3,0% en 3,5%.

De ECB stelt de beleidsrentes vast voor de gehele eurozone om de inflatie te beheersen (doelstelling van 2%). De Euribor (de rentevoet waartegen banken elkaar geld lenen) volgt deze beslissingen nauwgezet. Aangezien Spaanse banken de Euribor gebruiken als basis voor de berekening van hun leningen (vooral variabele leningen), heeft elke beslissing van de ECB in Frankfurt een directe impact op uw maandelijkse aflossing in Alicante of Marbella.

De Euribor (Euro Interbank Offered Rate) is de "prijs van geld" voor banken. Als de bank U geld leent tegen een variabele rente, zal zij U het volgende in rekening brengen: [12-maands Euribor-tarief] + [Haar vaste commerciële marge]. Bijvoorbeeld, als de Euribor 2,7% bedraagt en de marge van de bank 0,8%, dan bedraagt Uw rentetarief 3,5%. Dit tarief wordt elk jaar herzien op basis van de nieuwe Euribor.

Het vaste rentetarief is een "verzekering" die U aan de bank betaalt. De bank gokt erop dat de gemiddelde Euribor gedurende de looptijd van uw lening lager zal zijn dan 3,3%. U betaalt dus een premie (het verschil van 0,5%) voor de zekerheid en de gemoedsrust, wetende dat uw maandelijkse aflossing nooit zal veranderen, zelfs niet als de Euribor stijgt naar 4% of 5%.

Er is geen "beste" keuze; alles hangt af van uw risicoprofiel (YMYL):

- ✅ Vast: Voor voorzichtige kopers (vooral niet-ingezetenen) die volledige budgettaire zekerheid wensen.

- ✅ Variabel: Voor beleggers die anticiperen op een daling van de rentetarieven onder de 2,5% en die zich een stijging van de maandelijkse aflossing kunnen veroorloven indien de gok mislukt.

- ✅ Gemengd: Een goed compromis. U profiteert van een veilige vaste rente voor 5 of 10 jaar, waarna u overstapt op een variabele rente, gokkend dat de Euribor op dat moment laag zal zijn.

Dit is een risico-batenafweging. Als u wacht, kunnen de rentetarieven iets lager uitvallen (bijvoorbeeld een Euribor van 2,7% in plaats van 3,0%). Echter, als de koopvraag door deze daling weer aantrekt, kunnen de vastgoedprijzen stijgen, waardoor het voordeel van de lagere rente teniet wordt gedaan. Veel experts beschouwen de stabilisatie van de rentetarieven als een goed moment om te kopen, omdat het duidelijkheid biedt.

Ja, dit is de meest cruciale impact. Zoals het artikel aantoont, kunt U voor eenzelfde maandtermijn van €800 over 20 jaar met een rentevoet van 3,0% €30.000 minder lenen dan met een rentevoet van 1,0%. Uw leencapaciteit wordt direct verminderd door de stijging van de rentetarieven.

Ja. De Euribor is voor iedereen hetzelfde. Het verschil voor een niet-resident zit niet in de basisrentevoet, maar in:

- De marge (diferencial) van de bank, die iets hoger kan zijn.

- Het te financieren bedrag, dat is beperkt tot 60-70% (versus 80% voor een resident).

Nee. Een voorlopige goedkeuring ("pre-aprobación") is een eenvoudige, niet-bindende kredietwaardigheidsstudie. Het definitieve en bindende leningaanbod, de FEIN (Ficha Europea de Información Normalizada), wordt pas afgegeven wanneer U een specifiek onroerend goed heeft (met een taxatie). Dit aanbod heeft een zeer korte geldigheidsduur (enkele weken), dus U kunt geen rentevoet voor een jaar 'blokkeren'.

Financieel gezien betaalt U meer dan wanneer U een variabele rentevoet had gekozen. Echter bent U niet per se 'benadeeld', omdat U gemoedsrust heeft gekocht. U kunt ook (afhankelijk van Uw contract) proberen Uw lening te heronderhandelen (subrogatie) met een andere bank om een betere rentevoet te verkrijgen, maar dit brengt wel kosten met zich mee.

Bijna altijd. Om u het promotionele vaste rentetarief (bijv. 3,0%) te kunnen bieden, verlaagt de bank de rente ('bonificeert' u) in ruil voor de afname van haar producten: levensverzekering (seguro de vida), opstalverzekering (seguro de hogar) en domiciliëring van inkomsten (nómina). Als u deze producten weigert, zal het 'normale' tarief (zonder 'bonificación') aanzienlijk hoger zijn (bijv. 4,0%).

Ja, gepensioneerden worden vaak als uitstekende profielen beschouwd, omdat zij stabiele en gegarandeerde inkomsten hebben (het pensioen). De enige beperking is de leeftijd: de meeste banken eisen dat de lening volledig is terugbetaald vóór de leeftijd van 75 jaar. Als U 65 jaar bent, krijgt U een lening met een maximale looptijd van 10 jaar.

Als niet-ingezetene geeft u best de voorkeur aan banken met gespecialiseerde afdelingen voor niet-ingezetenen, zoals Sabadell of Bankinter. Grote banken zoals Santander zijn uitstekend, maar hun lokale vestigingen zijn vaak minder goed opgeleid om complexe dossiers van niet-ingezetenen te behandelen. Een deskundige makelaar weet welke bank u het beste kunt benaderen.

Spaanse banken zijn over het algemeen strenger dan Franse banken. Zij hanteren een maximale regel van 30% tot 35% van uw netto-inkomen. Zij zullen *al* uw lasten meerekenen, inclusief de huren of leningen die U in uw thuisland heeft.

Ja. Hoewel het geen 0% is, is het een teken van een gezonde en gestabiliseerde markt. Rentetarieven rond de 3% zijn historisch gezien normaal en duurzaam. Het einde van de volatiliteit van 2023-2024 is het beste nieuws voor kopers, omdat het de noodzakelijke zichtbaarheid biedt om met een gerust hart een YMYL-project, zoals een vastgoedaankoop, te plannen.

Over hetzelfde onderwerp:

Onze klanten praten over ons

Beoordelingen van Peter Z.

"Investeerder voor verhuur, Murcia"

Tevreden met mijn investering. Greg was uitstekend. Het duplex appartement is goed voor verhuur, met een goed rendement. Het team leverde professionele service en hielp veel, ondanks mijn niet-perfecte Frans. Ik beveel U aan.

Beoordelingen van Loïc S.

Tevreden investeerder in Dénia

Beoordelingen van Roxane R.

"Investeerder in Alicante"

Wij hebben telefonisch contact gehad over een mogelijke toekomstige samenwerking, en mijn eerste indruk is zeer positief. Het zijn professionele en serieuze mensen met veel ideeën. Dit wekt vertrouwen en stimuleert om met hen samen te werken.

Beoordelingen van Inès L.

"Tevreden koper, regio Antequera"

Ik ben een zeer tevreden koper in Antequera! Dankzij het professionalisme van het makelaarskantoor en hun waardevolle advies, verliep de aankoop in alle rust. De schoonheid van de regio en de kwaliteit van de begeleiding verdienen ruimschoots mijn 5/5 beoordeling.

Beoordelingen van Julien G.

"Tevreden koper, regio Albarracín"

Als Belgen zijn wij zeer tevreden kopers in de prachtige regio Albarracín. De begeleiding door Grégory was uitstekend. Zijn diepgaande kennis van de regio en de recreatiemogelijkheden, inclusief de golfbanen, was een echte troef die ons in onze keuze heeft gesterkt.

Beoordelingen van Maxence G.

Tevreden koper, regio Jávea

Beoordelingen van Fabien D.

"Gepensioneerde, woonachtig in Segovia"

Voor ons pensioenproject in Segovia was de begeleiding van Grégory uitstekend. Als golfliefhebber begreep hij onmiddellijk onze verwachtingen en vond hij voor ons het perfecte huis, vlakbij een prachtige golfbaan. Hartelijk dank voor zijn luisterend oor en zijn professionaliteit!

Beoordelingen van Sarah D.

Gepensioneerde woonachtig in Baza

Beoordelingen van Lydia R.

Top!

Beoordelingen van Sébastien G.

Eigenaar van een prachtig appartement in Olvera.

Beoordelingen van Mathis R.

Tevreden eigenaar in Oropesa del Mar

Beoordelingen van Constance B.

Gepensioneerde, woonachtig in Baza

Beoordelingen van Gilles B.

Eigenaar van een mooi appartement in Formentera.

Beoordelingen van Lucie G.

"Tevreden investeerder in La Coruña"

Als investeerder ben ik zeer tevreden over mijn project in La Coruña. Ik was onder de indruk van de kwaliteit van het advies en de gedegen kennis van de lokale markt. Het proces verliep zeer vlot en werd met voorbeeldig professionalisme begeleid, wat zeer geruststellend is voor een investering.

Beoordelingen van Jules-Antoine B.

"Tevreden investeerder in Sitges"

Als Belgische investeerder ben ik zeer tevreden met mijn project in Sitges. De grondige marktkennis van het agentschap was een doorslaggevende factor bij het vinden van de juiste investering. Het gehele proces verliep uiterst professioneel en efficiënt. Ik beveel ze van harte aan.

Beoordelingen van Quentin P.

Eigenaar van een prachtig appartement in Sevilla.

Beoordelingen van Édith R.

Eigenaar van een villa in Benalmádena.

Beoordelingen van Christelle W.

"Tandarts in Lyon"

Prestigieuze panden met scherpe prijzen, aangeboden in een prachtige omgeving. Professionele Franse vastgoedspecialisten in Spanje die U een complete onderdompeling aanbieden om een van de mooiste regio's van Spanje te ontdekken. Zeker een aanrader!

Beoordelingen van Emma B.

"Gepensioneerde expat in Vejer de la Frontera"

Als gepensioneerde expat in Vejer de la Frontera was ik zeer tevreden over de begeleiding van Loreta. Haar expertise op het gebied van administratieve en juridische diensten bood mij onschatbare gemoedsrust. Alles werd beheerd met professionaliteit en warmte, hartelijk dank Loreta!

Beoordelingen van Françoise D.

"Koper, Guardamar del Segura"

Ik had veel bedenkingen aan het begin van het project, maar de medewerker heeft mij gerustgesteld en mijn behoeften perfect begrepen. De aankoop verliep stressvrij.

Beoordelingen van Aurore L.

Tevreden koperes, regio Huéscar

Beoordelingen van Clovis B.

"Tevreden koper, regio Carchuna"

Wij zijn zeer tevreden kopers in Carchuna! De begeleiding van Grégory was uitstekend. Naast zijn grote professionaliteit was zijn kennis van de lokale golfbanen een echte meerwaarde voor ons. Wij zijn blij dat wij de ideale woning hebben gevonden om van onze twee passies te genieten.

Beoordelingen van Jérémy G.

Eigenaar van een villa in Villafranca del Cid.

Beoordelingen van Jean-Pierre L.

"Eigenaar van een villa, Costa Blanca<br />"

Dankzij hun begeleiding heb ik mijn villa aan zee gevonden. Grégory is zeer vriendelijk en altijd beschikbaar.

Beoordelingen van Yohan C.

"Gepensioneerde expat in Grazalema"

Voor ons pensioenproject in Grazalema zijn wij uitstekend geadviseerd door Jérôme. Zijn expertise van de luxemarkt en zijn beheersing van de financiële aspecten waren een waardevolle troef om ons zekerheid te bieden bij onze investering. Het is een genot om met volledige gemoedsrust aan dit nieuwe leven te beginnen.

Beoordelingen van Inès B.

Eigenaar van een fijn appartement in Orihuela.

Beoordelingen van Valérie V.

"Tevreden eigenaar in Malaga"

Wij zijn eindelijk eigenaar in Malaga en hadden ons geen betere begeleiding kunnen wensen. De financiële expertise van Jérôme en zijn kennis van de markt in het hogere segment hebben ons in staat gesteld onze investering met volledige gemoedsrust te realiseren. Hartelijk dank voor zijn professionaliteit en waardevolle adviezen.

Beoordelingen van Cassandra R.

Eigenaar van een erg mooi appartement in Ripoll.

Beoordelingen van Anaëlle N.

Eigenaar van een villa in Archidona.

Beoordelingen van Marie D.

"Tevreden eigenaar in Alicante"

Zeer tevreden, een vlekkeloze ervaring! Grégory was zeer attent en van begin tot eind uiterst professioneel. Ik beveel Voguimmo ten zeerste aan.

Beoordelingen van Ana G.

"Eigenaar van een villa in Castellar de la Frontera."

Bedankt.

Beoordelingen van Lola D.

"Tevreden eigenares in Huéscar"

We zijn eindelijk eigenaar in Huéscar en de ervaring was perfect. De begeleiding van Jérôme was essentieel; zijn financiële expertise heeft ons in staat gesteld ons project met volledig vertrouwen en gemoedsrust te beveiligen. Zijn professionalisme en kennis van de luxe vastgoedmarkt zijn waardevolle troeven.

Beoordelingen van Sandrine B.

"Uiterst tevreden investeerder in Marchena"

Als investeerder ben ik uiterst tevreden over mijn project in Marchena. De begeleiding van Grégory was uitstekend; zijn kennis van de troeven van de regio, inclusief de prachtige golfbanen, was een echte meerwaarde voor mijn investering. Zijn professionalisme en vakkundig advies zijn van onschatbare waarde.

Beoordelingen van Julia P.

"Eigenaar, Santa Pola"

Mijn echtgenoot en ik zijn uitermate tevreden over de geleverde dienst. We hebben ons penthouse in recordtijd kunnen kopen! Hartelijk dank aan Jérôme.

Beoordelingen van Charlotte C.

"Tevreden koper, regio Cartagena"

Als Belgen zijn wij zeer tevreden kopers in de prachtige regio van Cartagena. Voor dit eerste project in Spanje hebben wij de kwaliteit van het advies en het professionalisme van het kantoor bijzonder gewaardeerd. Het proces verliep vlot en geruststellend van begin tot eind, een waar genoegen!

Beoordelingen van Marie L.

Tevreden investeerster in Barcelona

Beoordelingen van Marion R.

"Eigenaar van een villa in Sayalonga."

Wij zijn eindelijk eigenaar van onze villa in Sayalonga! Een hartelijk dank aan Loreta, wiens expertise van onschatbare waarde was. Haar nauwgezette beheer van alle administratieve en juridische aspecten heeft ons in staat gesteld ons project in alle rust te realiseren. Het was een waar genoegen om zo goed begeleid te worden.

Beoordelingen van Myriam M.

"Gepensioneerde Belgische expat, Benidorm"

Tijdens mijn eerste bezoek had ik zeer specifieke verwachtingen, maar ik realiseerde me dat ik mijn criteria niet helder had gecommuniceerd. Na verduidelijking kon Freddy mijn wensen beter afstemmen en mij efficiënt begeleiden.

Beoordelingen van Anouk D.

Eigenaar van een mooi appartement in Torrox.

Beoordelingen van Jérémy B.

Eigenaar van een mooi appartement in Cadaqués.

Beoordelingen van David G.

Eigenaar van een villa in Santa Pola.

Beoordelingen van Marjorie L.

Wij hebben zojuist Gregory en zijn kantoor ontmoet. Hij heeft uitgebreid de tijd genomen voor onze geografische keuze. Wij starten nu onze samenwerking en ik bedank hem daarvoor zeer hartelijk. Ik twijfel er niet aan dat hij ons onze woning zal vinden. Marjorie

Beoordelingen van Isidore F.

Pensionaris, geëxpatrieerd in Estepa

Beoordelingen van Fanny V.

Tevreden koper, regio Albarracín

Beoordelingen van Bastien G.

Tevreden koper, regio Santiago de Compostela

Beoordelingen van Hélène R.

Gepensioneerde expat in Salamanca

Beoordelingen van Constance G.

Eigenaar van een villa in Benidorm.

Beoordelingen van Zerouki Z.

Een serieus en responsief team. Wij danken u voor uw beschikbaarheid en uw persoonlijke advies. Wij bevelen u dit ten zeerste aan, vooral voor wie een pand zoekt in Alicante. Wij wensen u veel succes verder!

Beoordelingen van Aurore B.

Eigenaar van een villa in San Fernando.

Beoordelingen van Sébastien D.

"Eigenaar van een villa op Ibiza."

Als DJ ervaar ik dit als een droom die werkelijkheid is geworden, mede dankzij Jérôme. Mijn oprechte dank.