Vastgoed kopen in Spanje: Privé of via vennootschap? De valkuil van de Franse SCI en de Spaanse SL-oplossing

Inleiding

Een vastgoedobject kopen in Spanje is een aanzienlijk project. Maar een cruciale vraag is: moet u kopen als particulier (natuurlijk persoon) of via een vennootschap (rechtspersoon)? Voor Nederlandse en Belgische investeerders is de verleiding groot om een bestaande structuur zoals een Belgische VOF/CommV (Personenvennootschap) of een Nederlandse VOF/BV te gebruiken. Dit is een financiële en fiscale beslissing met grote gevolgen, en het antwoord is niet wat u denkt.

Als experts van de Spaanse markt moeten we duidelijk zijn: het gebruik van een Nederlandse of Belgische vennootschap om in Spanje te kopen is een fiscale valkuil. Spanje erkent de "fiscale transparantie" van dergelijke vennootschappen niet, wat leidt tot nachtmerries van dubbele belasting. Deze gids vergelijkt de twee geldige methoden: de aankoop op eigen naam (het eenvoudigst) en de aankoop via de *juiste* vennootschapsstructuur, een Spaanse Sociedad Limitada (SL).

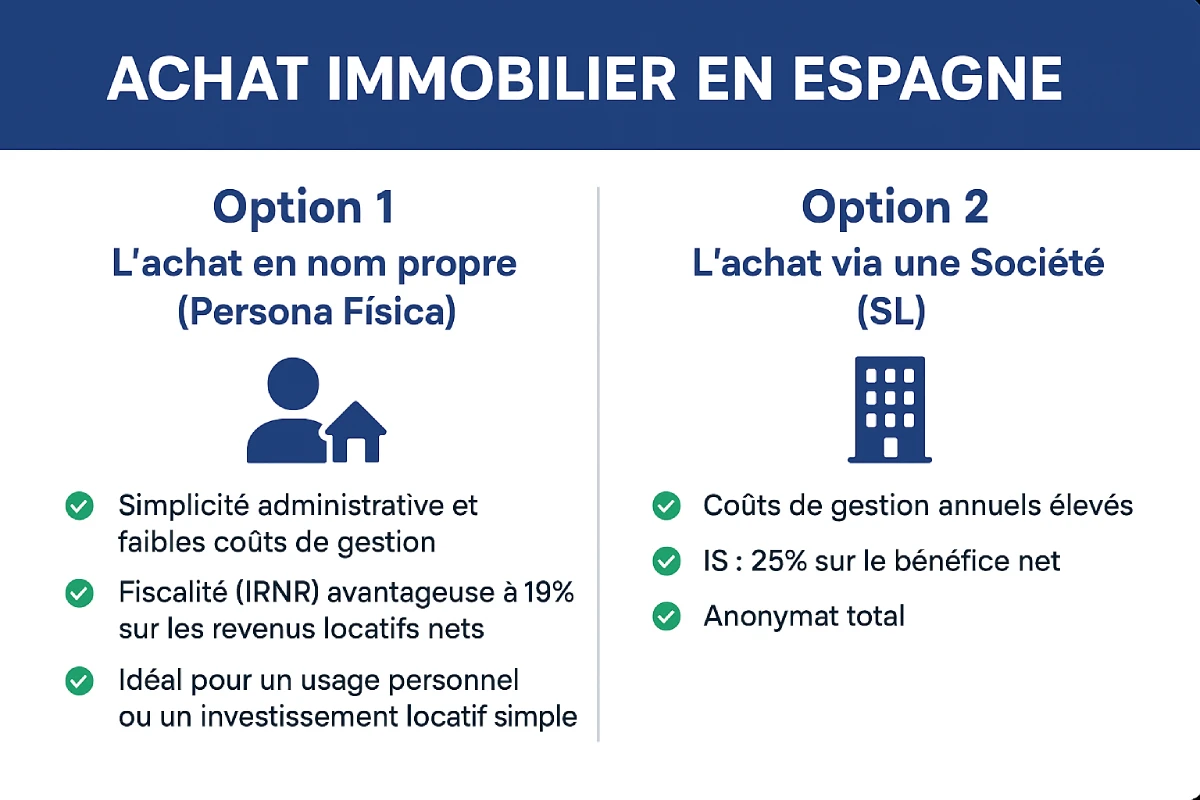

Optie 1: De aankoop op eigen naam (natuurlijk persoon)

Dit is de meest eenvoudige en meest voorkomende methode voor een niet-resident die een tweede verblijf of een enkel verhuurobject koopt. Het proces is direct: u koopt als individu.

De belangrijkste stappen zijn:

- Het verkrijgen van uw NIE (Identificatienummer voor buitenlanders), wat uw verplichte fiscale identificatienummer is.

- Het openen van een Spaanse bankrekening.

- Een advocaat (abogado) aanstellen om de legaliteit van het pand te controleren (via de Nota Simple).

- Het ondertekenen van de koopakte (escritura) bij de notaris.

Fiscaliteit bij aankoop op eigen naam (niet-resident)

De fiscaliteit is voorspelbaar:

- ✅ Bij aankoop: U betaalt de ITP (Overdrachtsbelasting) voor een bestaand pand (7% tot 10% afhankelijk van de regio) of de IVA (Btw) van 10% voor een nieuwbouwpand.

- ✅ Jaarlijks: U betaalt de IBI (onroerendezaakbelasting) en de IRNR (inkomstenbelasting voor niet-residenten).

- ✅ IRNR (Verhuur): Als u het pand verhuurt, wordt u belast tegen 19% (als EU-resident) over de *netto* huurinkomsten.

- ✅ IRNR (Eigen gebruik): Als u niet verhuurt, beschouwt Spanje dit als een "fictieve huurwaarde". U betaalt 19% op basis van 1,1% tot 2% van de kadastrale waarde.

| Voordelen (eigen naam) | Nadelen (eigen naam) |

|---|---|

| Administratieve eenvoud en lage beheerkosten. | Geen anonimiteit (uw naam is openbaar in het Kadaster). |

| Fiscaal (IRNR) voordelig aan 19% op netto huurinkomsten. | Overdracht / Erfenis valt onder Spaans recht (hoge belastingen in sommige regio's). |

| Ideaal voor persoonlijk gebruik of een eenvoudige huurinvestering. | Moeilijkheid om bepaalde kosten af te trekken (buiten verhuur). |

Optie 2: Aankoop via een vennootschap (De valkuil van de SCI en de SL-oplossing)

Hier wordt de duurste fout gemaakt. U denkt: "Ik heb een vennootschap in Nederland/België, ik koop hiermee."

De dodelijke valkuil: Kopen met een Nederlandse/Belgische vennootschap

DOE DIT NIET. Spanje erkent het regime van "fiscale transparantie" van Nederlandse of Belgische vennootschappen niet. Voor de Spaanse belastingdienst is uw vennootschap niet "transparant"; het is een ondoorzichtige buitenlandse entiteit.

Gevolgen:

- ❌ Dubbele belasting: Uw vennootschap wordt in Spanje belast op de winsten (tegen het Spaanse vennootschapsbelastingtarief of IRNR). Vervolgens, wanneer u de dividenden in Nederland/België uitkeert, wordt u (de aandeelhouders) *opnieuw* belast op dezelfde inkomsten in Nederland/België.

- ❌ Onaangepaste fiscaliteit: U verliest het voordeel van het 19%-tarief van de IRNR voor particulieren.

- ❌ GEBI: In sommige gevallen kan de vennootschap onderworpen zijn aan de GEBI (Speciale belasting op onroerend goed van niet-residente entiteiten) van 3% op de kadastrale waarde, hoewel het belastingverdrag tussen België/Nederland en Spanje dit kan verzachten.

De professionele oplossing: Een Spaanse Sociedad Limitada (SL) oprichten

Als u via een vennootschap wilt kopen (voor anonimiteit, het beheer van meerdere objecten, of successieplanning), is de enige haalbare oplossing het oprichten van een vennootschap naar Spaans recht. De meest voorkomende is de Sociedad Limitada (SL), de Spaanse equivalent van een BV (Besloten Vennootschap) in Nederland/België.

In dit geval wordt de Spaanse SL eigenaar van het object. U bent dan de aandeelhouder (socio) van deze SL.

Vergelijking: Aankoop op eigen naam versus vennootschap (SL)

Wanneer moet u dan de voorkeur geven aan een SL? Deze structuur is niet geschikt voor een eenvoudig tweede verblijf vanwege de hoge beheerkosten. Ze wordt relevant voor een grootschalige huurinvestering.

| Criterium | Aankoop op eigen naam (particulier) | Aankoop via een Spaanse SL (vennootschap) |

|---|---|---|

| Jaarlijkse beheerkosten | Laag (IBI + IRNR) | Hoog (Verplichte boekhouder/gestor: ~1.000€ - 2.500€/jaar) |

| Belasting op huurinkomsten | IRNR: 19% (voor EU) over het netto inkomen. | IS: 25% (Vennootschapsbelasting) over de nettowinst. |

| Afschrijving & kosten | Afschrijving en kosten aftrekbaar (indien verhuurd). | Alle kosten (verzekering, boekhouder, IBI...) zijn aftrekbaar van de winst. |

| Anonimiteit | Geen (Naam openbaar in het Kadaster). | Volledig (Het Kadaster vermeldt de naam van de SL, niet de uwe). |

| Overdracht / Erfenis | Erfbelasting (regionaal bepaald). | Eenvoudig: Men draagt aandelen over (vaak minder belast). |

| Persoonlijk gebruik | Ja (door de "fictieve" IRNR te betalen). | Niet aanbevolen. Het kosteloos ter beschikking stellen van het pand aan de aandeelhouder is een belastbaar voordeel in natura. |

Expertadvies: Wanneer is een SL verstandig?

Wij adviseren een SL alleen als u aan deze voorwaarden voldoet:

- Het betreft een puur investeringsobject voor verhuur (geen persoonlijk gebruik).

- U bent van plan meerdere objecten te kopen (3 of meer).

- Het vermogen is zeer hoog en successieplanning (overdracht van aandelen) is een belangrijke doelstelling.

Officiële bron

De fiscaliteit van niet-residenten is een complex onderwerp. De enige officiële bron is de Spaanse belastingdienst, de Agencia Tributaria.

Portaal voor niet-residenten (Agencia Tributaria) - in het Engels

Conclusie: Particulier of zakelijk, kies de juiste weg

Voor 90% van de Belgische en Nederlandse kopers is de aankoop op eigen naam (particulier) de eenvoudigste, goedkoopste en veiligste weg voor een tweede verblijf of een enkel verhuurinvestering.

De absolute valkuil om te vermijden is het gebruik van uw Nederlandse of Belgische vennootschap. Als uw project een grootschalige huurinvestering betreft, is de enige levensvatbare professionele structuur de oprichting van een Spaanse Sociedad Limitada (SL), maar de beheerkosten moeten dan wel gerechtvaardigd zijn. In alle gevallen is de assistentie van een advocaat (abogado) en een belastingadviseur (gestor) gespecialiseerd onmisbaar.

Privépersoon of vennootschap: de beste keuze?

Maak gebruik van marktomstandigheden. Laten we praten over uw project.

Inhoudsopgave

- Inleiding

- Optie 1: Aankoop op eigen naam (natuurlijk persoon)

- Belastingheffing bij aankoop op eigen naam (niet-ingezetene)

- Optie 2: Aankoop via een vennootschap (de valkuil van de SCI en de SL-oplossing)

- De dodelijke valkuil: Kopen met een Franse SCI of SAS

- De professionele oplossing: Een Spaanse Sociedad Limitada (SL) oprichten

- Vergelijking: Aankoop op eigen naam versus vennootschap (SL)

- Conclusie: Particulier of professional, kies de juiste weg

Veelgestelde vragen: Vastgoed kopen in Spanje – Als particulier of via een vennootschap?

Onze experts beantwoorden de belangrijkste vragen over aankopen op eigen naam, de valkuil van de Franse SCI en de optie van een Spaanse SL.

Nee, dit wordt ten zeerste afgeraden. Zoals de tekst aangeeft, is het gebruik van een Franse SCI voor de aankoop van onroerend goed in Spanje een "fiscale valkuil". Spanje erkent de fiscale transparantie van de SCI niet, wat leidt tot ernstige complicaties.

Het probleem is dat Spanje de SCI niet als "transparant" beschouwt. Voor de Spaanse belastingdienst is het een ondoorzichtige buitenlandse entiteit. Dit betekent dat de inkomsten (huur) een eerste keer in Spanje op het niveau van de SCI worden belast, en vervolgens een tweede keer in Frankrijk wanneer u (de vennoten) de dividenden ontvangt. Dit is het beruchte probleem van de dubbele belasting. 🇪🇸⚠️

De eenvoudigste en meest voorkomende methode is de aankoop op persoonlijke naam (als persona física, of particulier). Het proces is direct en de fiscale afhandeling is voorspelbaar, wat ideaal is voor persoonlijk gebruik of een eenmalige verhuurinvestering.

De fundamentele stappen zijn:

Uw NIE (Identificatienummer voor Buitenlanders) verkrijgen, wat uw fiscaal identificatienummer is.

Een Spaanse bankrekening openen.

Een advocaat (abogado) inschakelen voor de wettelijke controles (met name de Nota Simple).

De koopakte (escritura) ondertekenen bij de notaris.

Ja, het NIE (Buitenlands Identificatienummer) is absoluut verplicht voor elke vastgoedaankoop in Spanje, of dit nu op eigen naam is of via een vennootschap. Het is uw unieke fiscale identificatienummer in Spanje.

U betaalt één van de volgende twee belastingen (niet cumuleerbaar):

Voor een bestaande woning: De ITP (Impuesto sobre Transmisiones Patrimoniales – overdrachtsbelasting), waarvan het tarief varieert van 7% tot 10% afhankelijk van de regio.

Voor een nieuwbouwwoning: De IVA (de Spaanse btw) van 10%.

Als EU-ingezetene wordt u belast op de huurinkomsten via de IRNR (Inkomstenbelasting voor Niet-Residenten). Het tarief is voordelig: 19% over de netto huurinkomsten (na aftrek van kosten).

Ja. Zelfs als U het pand niet verhuurt, beschouwt Spanje dit als "fictieve huurinkomsten". U dient de IRNR te betalen op basis van een toegerekend inkomen, berekend door een percentage (1,1% of 2%) toe te passen op de kadastrale waarde van het pand. Het belastingtarief bedraagt 19% over deze grondslag.

De enige haalbare oplossing om via een professionele structuur aan te kopen, is het oprichten van een vennootschap naar Spaans recht. De meest voorkomende is de Sociedad Limitada (SL), wat gelijkwaardig is aan de Franse SARL of SASU.

Het oprichten van een BV is niet aanbevolen voor een eenvoudige tweede woning. Het wordt pas relevant voor een grootschalige investering, indien U aan deze voorwaarden voldoet:

Het betreft een zuiver verhuurinvestering (geen persoonlijk gebruik).

U bent van plan meerdere panden aan te kopen (doorgaans 3 of meer).

De optimalisatie van de erfopvolging (overdracht van aandelen) is een belangrijk doel.

Het belangrijkste nadeel zijn de jaarlijkse beheerkosten. U bent verplicht om een volledige boekhouding te voeren en een gestor (boekhouder) in te schakelen, wat resulteert in hoge vaste kosten (geschat tussen 1.000€ en 2.500€ per jaar), ongeacht of het pand verhuurd wordt of niet.

Dit wordt niet aanbevolen. Indien U (als vennoot) het eigendom kosteloos gebruikt, beschouwt de Spaanse fiscus dit als een voordeel in natura, dat moet worden aangegeven en belast. De SL is bedoeld voor professionele verhuuractiviteiten, niet voor persoonlijk gebruik.

Het verschil is aanzienlijk:

Privépersoon: Belastingheffing via de IRNR (Spaanse inkomstenbelasting niet-residenten) aan 19% over het netto-inkomen.

Spaanse SL: Belastingheffing via de IS (Spaanse vennootschapsbelasting) aan 25% over de nettowinst.

Als anonimiteit een essentieel criterium is, is een Spaanse SL de enige oplossing. In het Kadaster zal de naam van de SL als eigenaar verschijnen, niet die van u. Omgekeerd, bij een aankoop op persoonlijke naam, is uw naam openbaar.

Voor 90% van de Franse kopers die een tweede woning of een enkele verhuurpand aankopen, is de aankoop op persoonlijke naam (particulier) de eenvoudigste, goedkoopste en fiscaal veiligste optie.