Gids: Hoe U uw hypotheekrente in Spanje heronderhandelt (Novación vs Subrogación)

Inleiding

Heeft u een lopende hypotheek bij een Spaanse bank (Santander, CaixaBank, BBVA...) en merkt u dat de huidige rentetarieven aanzienlijk lager zijn dan die u destijds heeft afgesloten? Dit is een frustrerende financiële situatie die u tienduizenden euro's kan kosten gedurende de looptijd van uw lening. Waar men in Nederland en België spreekt van een 'herfinanciering' of 'oversluiten van een lening', kent de procedure in Spanje twee kernbegrippen: de Novación (onderhandelen met uw bank) en de Subrogación (overstappen naar een andere bank).

Het slechte nieuws is dat uw huidige bank in 90% van de gevallen zal weigeren te heronderhandelen: dit is de 'Novación'. Zij hebben hiertoe geen enkele verplichting en geven er de voorkeur aan uw hoge rentevoet te behouden. Het goede nieuws is dat de Spaanse wet de tweede optie aanzienlijk vergemakkelijkt: de 'Subrogación', oftewel het overdragen van uw hypotheek naar een concurrerende bank die u een betere rente aanbiedt. Deze gids legt u uit hoe u uw situatie kunt analyseren en welke methode u kunt gebruiken om te besparen op uw maandelijkse aflossingen.

Wanneer moet u uw lening in Spanje heronderhandelen?

Een lening heronderhandelen is niet altijd rendabel. Het is een operatie die kosten met zich meebrengt (administratiekosten, boetes). Als experts raden wij u aan dit alleen te overwegen als u aan de volgende voorwaarden voldoet:

- ✅ Het renteverschil is significant: De algemene regel is dat er een verschil van minstens 0,75% tot 1,0% moet zijn tussen uw huidige rentevoet en de huidige vaste of variabele (Euribor + marge) rentetarieven.

- ✅ U bevindt zich aan het begin van de lening: Heronderhandeling is vooral rendabel tijdens het eerste derde deel van de looptijd van de lening. Dit is het moment waarop u de meeste rente betaalt.

- ✅ Uw financiële profiel is sterk: U moet een uitstekende betaalgeschiedenis hebben, stabiele inkomsten (vast contract, pensioen...) en een gezonde schuldgraad.

Het dilemma: Vaste Rente versus Variabele Rente (Euribor)

De meeste verzoeken tot heronderhandeling betreffen twee profielen:

- U heeft een hoge vaste rente: U heeft in 2023-2024 gekocht met een vaste rente van 4,0% en de huidige vaste rentetarieven liggen rond de 3,0%. U wilt uw rente 'doorbreken' voor een lagere vaste rente.

- U heeft een dure variabele rente: U heeft een oude variabele lening met een hoge marge (diferencial) (bijvoorbeeld Euribor + 1,5%). U wilt deze overdragen voor een goedkopere variabele rente (bijvoorbeeld Euribor + 0,5%) of deze juist vastzetten met een vaste rente.

Methode 1: De Novación (Onderhandelen met uw bank)

De "Novación" (novatie) houdt in dat u uw eigen bank vraagt om de voorwaarden van uw huidige hypothecaire lening te wijzigen. Dit is de eenvoudigste, snelste en goedkoopste oplossing.

U maakt een afspraak met uw adviseur (gestor) en vraagt om een verlaging van uw rentevoet (`tipo de interés`), gebaseerd op uw goede profiel en concurrerende aanbiedingen. Helaas is dit ook de minst effectieve methode. De bank heeft geen wettelijke verplichting om akkoord te gaan en in de meeste gevallen zal zij weigeren of u een minimale verlaging aanbieden.

| Voordelen van Novación | Nadelen van Novación |

|---|---|

| ✅ Zeer weinig kosten (geen nieuwe taxatie, geen notariskosten bij eenvoudige overeenkomst). | ❌ De bank heeft de absolute macht om te weigeren. |

| ✅ Snelheid (als de bank akkoord gaat). | ❌ De bank kan tegenprestaties eisen (zoals het afsluiten van een levensverzekering of alarm...). |

Methode 2: De Subrogación (Overstappen naar een andere bank)

Dit is het krachtigste wapen van de lener in Spanje. De "Subrogación de acreedor" (subrogatie) houdt in dat u uw bestaande hypothecaire lening overdraagt naar een nieuwe bank. De nieuwe bank 'koopt' uw schuld over van de oude bank en past haar eigen voorwaarden (een betere rentevoet) op u toe.

Dit proces is strikt gereguleerd door de Spaanse wet om de consument te beschermen. Uw oude bank kan de overdracht niet weigeren. Dit is uw recht.

Het subrogatieproces stap voor stap

Zo verloopt een leningoverdracht in Spanje:

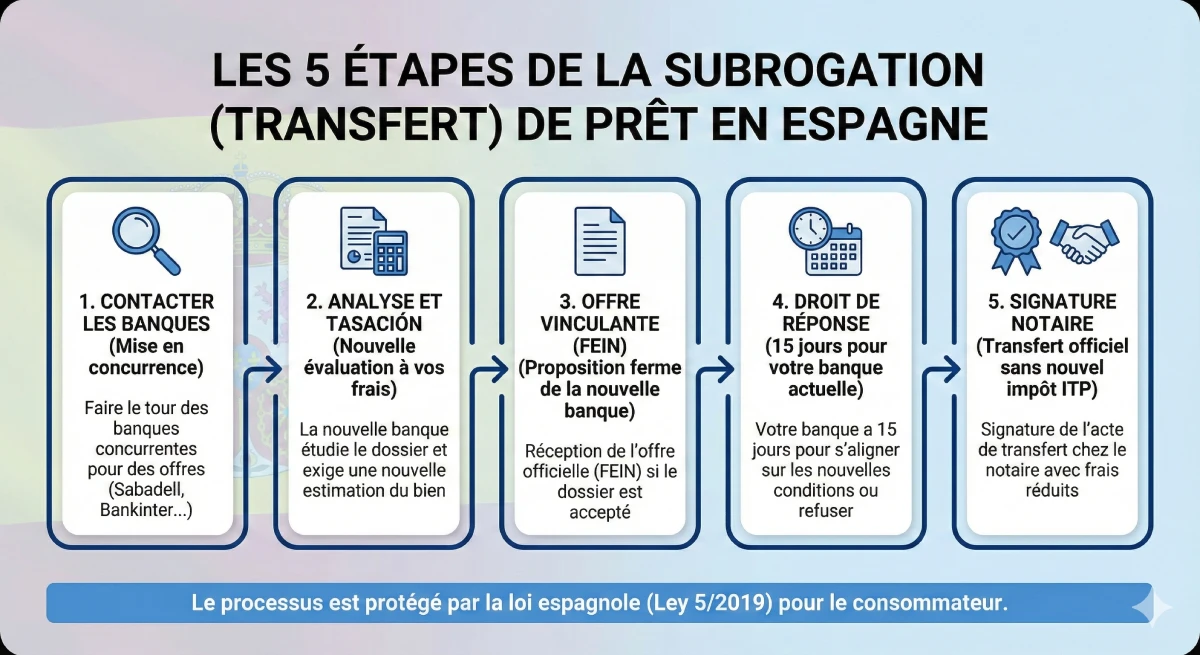

- Contact opnemen met concurrerende banken: U benadert andere banken (Sabadell, Bankinter, ING...) om aanbiedingen voor subrogatie te verkrijgen.

- Analyse van uw dossier: De nieuwe bank bestudeert uw profiel (inkomsten, schuldgraad, CIRBE-rapport) zoals bij een nieuwe lening. Zij zal een nieuwe "tasación" (taxatie) van het pand eisen, op uw kosten.

- Het Bindend Aanbod (FEIN): Indien de bank akkoord gaat, stuurt zij u een bindend aanbod (de FEIN).

- Het "Recht van Antwoord" (15 dagen): De nieuwe bank stelt uw huidige bank officieel in kennis. Uw huidige bank heeft dan 15 kalenderdagen de tijd om u een tegenaanbod te doen en de nieuwe voorwaarden te evenaren.

- De Definitieve Beslissing:

- Als uw bank de voorwaarden evenaart (wat zelden gebeurt), blijft u bij hen met de nieuwe rentevoet (dit is een *gedwongen novatie*).

- Als zij niet reageren of weigeren, bent u vrij om te vertrekken.

- Ondertekening bij de Notaris: U tekent de overdracht bij de notaris. U hoeft de ITP-belasting geen tweede keer te betalen; de kosten zijn zeer beperkt.

De Kosten en Risico's van Heronderhandeling

Voordat u begint, moet u de rentabiliteit berekenen. Een heronderhandeling is niet gratis. Uw voornaamste kostenpost zal de boete voor vervroegde aflossing van uw oude lening zijn.

| Te verwachten kosten | Novación (Zelfde bank) | Subrogación (Veranderen van bank) |

|---|---|---|

| Tasación (Taxatie) | Niet vereist | Ja (Verplicht) (Kosten: 300€ - 500€) |

| Boete voor vervroegde aflossing | Nee (tenzij anders overeengekomen) | Ja (De belangrijkste kostenpost). Wettelijk gemaximeerd, maar te controleren in uw contract. |

| Notaris / Gestoría kosten | Beperkte kosten | Beperkte kosten (grotendeels betaald door de nieuwe bank) |

| Comisión de Apertura (Opstartkosten) | Nee | Soms (onderhandelbaar, vaak 0€) |

Expertadvies: Let op de Boete voor Vervroegde Aflossing

Het belangrijkste punt in uw berekening is de "comisión por cancelación anticipada" (boete voor vervroegde aflossing) van uw huidige lening. De Spaanse wet maximeert deze, maar bij recente leningen met een vaste rente kan deze oplopen tot 2% van het resterende kapitaal gedurende de eerste 10 jaar. Bereken of de rentebesparingen over 2-3 jaar deze initiële kosten dekken.

Officiële bron

Het proces van hypotheekoverdracht is een recht dat wordt beschermd door de Spaanse wet op hypothecair krediet (*Ley 5/2019*). Voor officiële en neutrale informatie over uw rechten, raadpleeg het klantenportaal van de Banco de España.

Raadpleeg uw rechten voor het wijzigen van uw hypotheek (Banco de España).

Conclusie

Het heronderhandelen van uw hypotheekrente in Spanje is niet alleen mogelijk, maar ook een recht. Verwacht niet veel van een simpele onderhandeling met uw huidige bank (Novación). De echte oplossing is om concurrentie in te schakelen en een Subrogación-procedure (verandering van bank) te starten.

Dit is een administratieve procedure die voorbereiding vraagt. U moet een uitstekend financieel profiel hebben en nauwkeurig de rentabiliteit berekenen door toekomstige besparingen af te wegen tegen de directe kosten (vooral de boete voor vervroegde aflossing). Als het renteverschil 1% of meer bedraagt en u nog vele jaren moet aflossen, is de inspanning vrijwel altijd de moeite waard.

Is uw huidige rentevoet te hoog?

Maak gebruik van marktomstandigheden. Laten we praten over uw project.

Inhoudsopgave

- Inleiding

- Wanneer moet U uw lening in Spanje heronderhandelen?

- Het dilemma: Vaste rente versus Variabele rente (Euribor)

- Methode 1: De Novación (Onderhandelen met uw bank)

- Methode 2: De Subrogación (Van bank wisselen)

- Het subrogatieproces stap voor stap

- De kosten en risico's van heronderhandeling

- Conclusie

Veelgestelde vragen: Uw hypotheek heronderhandelen in Spanje

Aanvullende vragen (YMYL) over "Novación", "Subrogación", de kosten en de procedures voor het wisselen van bank.

Waarschuwing YMYL (E-E-A-T)

Deze informatie is gebaseerd op onze expertise (E-E-A-T) van de Spaanse hypotheekmarkt. Het heronderhandelen van een lening is een complex YMYL (Your Money Your Life) onderwerp. De voorwaarden en kosten variëren afhankelijk van uw contract en de banken. Dit artikel is geen financieel advies. Wij adviseren u de Spaanse Centrale Bank en een gekwalificeerde adviseur te raadplegen.

Het is heel eenvoudig. De Novación (Novatie) houdt in dat U uw huidige bank vraagt om uw lening te wijzigen (bv. de rentevoet te verlagen); zij kan dit weigeren. De Subrogación (Subrogatie) is uw recht om uw lening over te dragen naar een concurrerende bank die U betere voorwaarden biedt; uw huidige bank kan zich hiertegen niet verzetten.

Omdat zij geen enkele wettelijke verplichting noch enig commercieel belang heeft om dit te doen. U heeft een contract ondertekend met een rentevoet (bv. 4%) die hen geld oplevert. Zij zal alleen onderhandelen als zij daartoe gedwongen wordt, dat wil zeggen wanneer een andere bank hen een aanbod tot "Subrogatie" stuurt om U als klant "af te pakken".

De belangrijkste kostenpost is de "comisión por cancelación anticipada" (boete voor vervroegde aflossing) van Uw huidige lening. U dient dit na te kijken in Uw contract. De Spaanse wet maximeert dit: voor recente leningen met een vaste rente bedraagt dit ongeveer 2% van het openstaande kapitaal gedurende de eerste 10 jaar (en 1,5% daarna). Uw rendementsberekening moet hiermee beginnen.

Vanwege het aflossingssysteem (identiek aan dat in Frankrijk). Aan het begin van uw lening betaalt u met uw maandelijkse termijnen voornamelijk rente af. Dit is dan ook het beste moment om de rente te verlagen. Tegen het einde van uw lening betaalt u bijna uitsluitend nog kapitaal af, waardoor het wijzigen van de rentevoet nauwelijks nog financiële impact heeft.

Dit is het grote voordeel van de Spaanse hypotheekwet (Wet 5/2019). De nieuwe bank (degene die u verwelkomt) is verplicht het merendeel van de kosten van de transactie te betalen: de kosten voor de notaris, het kadaster en de Gestoría. De klant betaalt doorgaans alleen de nieuwe "Taxatie" (waardebepaling) en de boete voor vervroegde aflossing.

Nee. Een zuivere "Subrogación de acreedor" wijzigt enkel de schuldeiser (de bank) voor de resterende hoofdsom, onder dezelfde looptijdvoorwaarden. Als u de rentevoet ÉN de looptijd wilt wijzigen (of meer geld wilt opnemen), wordt dit een "Novación" of een "nieuwe lening" genoemd, wat complexer en fiscaal duurder is (u zult de AJD-belasting opnieuw moeten betalen).

Nee. Als uw huidige bank een vergelijkbaar aanbod doet (wat zelden voorkomt), dan heeft u de keuze. U kunt het tegenbod accepteren (dat is het eenvoudigst) of het weigeren en alsnog naar de concurrent overstappen. Als uw vertrouwensrelatie verbroken is, bent u vrij om te vertrekken.

Het juridische proces is precies hetzelfde. Het enige verschil is dat de nieuwe bank Uw solvabiliteit als niet-ingezetene zal analyseren. U zult al Uw documenten opnieuw moeten aanleveren (belastingaangifte uit Frankrijk/België, arbeidsovereenkomst...). Indien Uw financiële situatie verslechterd is, kan de nieuwe bank Uw aanvraag weigeren.

Het enige financiële risico is het betalen van de nieuwe "Tasación" (waardebepaling van het vastgoed, circa 300€-500€) en dat de procedure uiteindelijk niet doorgaat. Ofwel omdat de nieuwe bank Uw financiële dossier weigert, ofwel omdat de "Tasación" te laag uitvalt. Dan bent U deze kosten kwijt.

Jazeker, absoluut. Dit is zelfs een van de belangrijkste redenen. Als u een variabele rentevoet heeft (bijv. Euribor + 1.2%) en u vreest voor toekomstige stijgingen, dan kunt u een "Subrogación" uitvoeren om uw lening over te dragen naar een vastrentende aanbieding bij een concurrent en zo uw maandelijkse aflossingen veilig te stellen.

Omdat het <strong>veel duurder</strong> is. Het annuleren van een hypotheek (`cancelación`) en het afsluiten van een nieuwe (`nueva hipoteca`) verplicht U tot het betalen van alle kosten van een nieuwe hypotheek, inclusief de belasting <strong>AJD</strong> (Actos Jurídicos Documentados), die 1,5% van het bedrag kan bedragen. De "Subrogación" is specifiek ontworpen om deze belasting te vermijden en is daardoor veel voordeliger.

Dit is de *Ficha Europea de Información Normalizada*. Het is het belangrijkste document. Het is het officiële en bindende kredietaanbod van de nieuwe bank, waarin de rente, de kosten en de boetes gedetailleerd worden beschreven. Het is het sleuteldocument.

Waarschijnlijk niet. Het verschil van 0,5% is klein. Vergeet niet dat u de boete voor vervroegde aflossing moet betalen (mogelijk 2% van uw kapitaal!). Het zou vele jaren duren om alleen al deze kosten terug te verdienen. Daarom adviseert de E-E-A-T-richtlijn een minimaal verschil van 0,75% tot 1,0% om de transactie rendabel te maken.

Het is niet verplicht, maar het is sterk aanbevolen, vooral voor een niet-ingezetene. Een makelaar kent de banken die het meest agressief zijn met subrogatieaanbiedingen (bijv. Bankinter, ING) en zal het dossier voor u beheren, waardoor uw kansen op succes worden gemaximaliseerd.

Ja. U kunt de lening overdragen. Uw oude bank kan echter de kortingen (bonificaties) die zij U toekende, annuleren. Bovendien zal de nieuwe bank U waarschijnlijk vragen om haar eigen producten af te nemen (nieuwe levensverzekering, enz.) om U haar beste tarief aan te bieden. U dient de totale kosten van beide "pakketten" te vergelijken.

Over hetzelfde onderwerp:

Onze klanten praten over ons

Beoordelingen van Peter Z.

"Investeerder voor verhuur, Murcia"

Tevreden met mijn investering. Greg was uitstekend. Het duplex appartement is goed voor verhuur, met een goed rendement. Het team leverde professionele service en hielp veel, ondanks mijn niet-perfecte Frans. Ik beveel U aan.

Beoordelingen van Loïc S.

Tevreden investeerder in Dénia

Beoordelingen van Roxane R.

"Investeerder in Alicante"

Wij hebben telefonisch contact gehad over een mogelijke toekomstige samenwerking, en mijn eerste indruk is zeer positief. Het zijn professionele en serieuze mensen met veel ideeën. Dit wekt vertrouwen en stimuleert om met hen samen te werken.

Beoordelingen van Inès L.

"Tevreden koper, regio Antequera"

Ik ben een zeer tevreden koper in Antequera! Dankzij het professionalisme van het makelaarskantoor en hun waardevolle advies, verliep de aankoop in alle rust. De schoonheid van de regio en de kwaliteit van de begeleiding verdienen ruimschoots mijn 5/5 beoordeling.

Beoordelingen van Julien G.

"Tevreden koper, regio Albarracín"

Als Belgen zijn wij zeer tevreden kopers in de prachtige regio Albarracín. De begeleiding door Grégory was uitstekend. Zijn diepgaande kennis van de regio en de recreatiemogelijkheden, inclusief de golfbanen, was een echte troef die ons in onze keuze heeft gesterkt.

Beoordelingen van Maxence G.

Tevreden koper, regio Jávea

Beoordelingen van Fabien D.

"Gepensioneerde, woonachtig in Segovia"

Voor ons pensioenproject in Segovia was de begeleiding van Grégory uitstekend. Als golfliefhebber begreep hij onmiddellijk onze verwachtingen en vond hij voor ons het perfecte huis, vlakbij een prachtige golfbaan. Hartelijk dank voor zijn luisterend oor en zijn professionaliteit!

Beoordelingen van Sarah D.

Gepensioneerde woonachtig in Baza

Beoordelingen van Lydia R.

Top!

Beoordelingen van Sébastien G.

Eigenaar van een prachtig appartement in Olvera.

Beoordelingen van Mathis R.

Tevreden eigenaar in Oropesa del Mar

Beoordelingen van Constance B.

Gepensioneerde, woonachtig in Baza

Beoordelingen van Gilles B.

Eigenaar van een mooi appartement in Formentera.

Beoordelingen van Lucie G.

"Tevreden investeerder in La Coruña"

Als investeerder ben ik zeer tevreden over mijn project in La Coruña. Ik was onder de indruk van de kwaliteit van het advies en de gedegen kennis van de lokale markt. Het proces verliep zeer vlot en werd met voorbeeldig professionalisme begeleid, wat zeer geruststellend is voor een investering.

Beoordelingen van Jules-Antoine B.

"Tevreden investeerder in Sitges"

Als Belgische investeerder ben ik zeer tevreden met mijn project in Sitges. De grondige marktkennis van het agentschap was een doorslaggevende factor bij het vinden van de juiste investering. Het gehele proces verliep uiterst professioneel en efficiënt. Ik beveel ze van harte aan.

Beoordelingen van Quentin P.

Eigenaar van een prachtig appartement in Sevilla.

Beoordelingen van Édith R.

Eigenaar van een villa in Benalmádena.

Beoordelingen van Christelle W.

"Tandarts in Lyon"

Prestigieuze panden met scherpe prijzen, aangeboden in een prachtige omgeving. Professionele Franse vastgoedspecialisten in Spanje die U een complete onderdompeling aanbieden om een van de mooiste regio's van Spanje te ontdekken. Zeker een aanrader!

Beoordelingen van Emma B.

"Gepensioneerde expat in Vejer de la Frontera"

Als gepensioneerde expat in Vejer de la Frontera was ik zeer tevreden over de begeleiding van Loreta. Haar expertise op het gebied van administratieve en juridische diensten bood mij onschatbare gemoedsrust. Alles werd beheerd met professionaliteit en warmte, hartelijk dank Loreta!

Beoordelingen van Françoise D.

"Koper, Guardamar del Segura"

Ik had veel bedenkingen aan het begin van het project, maar de medewerker heeft mij gerustgesteld en mijn behoeften perfect begrepen. De aankoop verliep stressvrij.

Beoordelingen van Aurore L.

Tevreden koperes, regio Huéscar

Beoordelingen van Clovis B.

"Tevreden koper, regio Carchuna"

Wij zijn zeer tevreden kopers in Carchuna! De begeleiding van Grégory was uitstekend. Naast zijn grote professionaliteit was zijn kennis van de lokale golfbanen een echte meerwaarde voor ons. Wij zijn blij dat wij de ideale woning hebben gevonden om van onze twee passies te genieten.

Beoordelingen van Jérémy G.

Eigenaar van een villa in Villafranca del Cid.

Beoordelingen van Jean-Pierre L.

"Eigenaar van een villa, Costa Blanca<br />"

Dankzij hun begeleiding heb ik mijn villa aan zee gevonden. Grégory is zeer vriendelijk en altijd beschikbaar.

Beoordelingen van Yohan C.

"Gepensioneerde expat in Grazalema"

Voor ons pensioenproject in Grazalema zijn wij uitstekend geadviseerd door Jérôme. Zijn expertise van de luxemarkt en zijn beheersing van de financiële aspecten waren een waardevolle troef om ons zekerheid te bieden bij onze investering. Het is een genot om met volledige gemoedsrust aan dit nieuwe leven te beginnen.

Beoordelingen van Inès B.

Eigenaar van een fijn appartement in Orihuela.

Beoordelingen van Valérie V.

"Tevreden eigenaar in Malaga"

Wij zijn eindelijk eigenaar in Malaga en hadden ons geen betere begeleiding kunnen wensen. De financiële expertise van Jérôme en zijn kennis van de markt in het hogere segment hebben ons in staat gesteld onze investering met volledige gemoedsrust te realiseren. Hartelijk dank voor zijn professionaliteit en waardevolle adviezen.

Beoordelingen van Cassandra R.

Eigenaar van een erg mooi appartement in Ripoll.

Beoordelingen van Anaëlle N.

Eigenaar van een villa in Archidona.

Beoordelingen van Marie D.

"Tevreden eigenaar in Alicante"

Zeer tevreden, een vlekkeloze ervaring! Grégory was zeer attent en van begin tot eind uiterst professioneel. Ik beveel Voguimmo ten zeerste aan.

Beoordelingen van Ana G.

"Eigenaar van een villa in Castellar de la Frontera."

Bedankt.

Beoordelingen van Lola D.

"Tevreden eigenares in Huéscar"

We zijn eindelijk eigenaar in Huéscar en de ervaring was perfect. De begeleiding van Jérôme was essentieel; zijn financiële expertise heeft ons in staat gesteld ons project met volledig vertrouwen en gemoedsrust te beveiligen. Zijn professionalisme en kennis van de luxe vastgoedmarkt zijn waardevolle troeven.

Beoordelingen van Sandrine B.

"Uiterst tevreden investeerder in Marchena"

Als investeerder ben ik uiterst tevreden over mijn project in Marchena. De begeleiding van Grégory was uitstekend; zijn kennis van de troeven van de regio, inclusief de prachtige golfbanen, was een echte meerwaarde voor mijn investering. Zijn professionalisme en vakkundig advies zijn van onschatbare waarde.

Beoordelingen van Julia P.

"Eigenaar, Santa Pola"

Mijn echtgenoot en ik zijn uitermate tevreden over de geleverde dienst. We hebben ons penthouse in recordtijd kunnen kopen! Hartelijk dank aan Jérôme.

Beoordelingen van Charlotte C.

"Tevreden koper, regio Cartagena"

Als Belgen zijn wij zeer tevreden kopers in de prachtige regio van Cartagena. Voor dit eerste project in Spanje hebben wij de kwaliteit van het advies en het professionalisme van het kantoor bijzonder gewaardeerd. Het proces verliep vlot en geruststellend van begin tot eind, een waar genoegen!

Beoordelingen van Marie L.

Tevreden investeerster in Barcelona

Beoordelingen van Marion R.

"Eigenaar van een villa in Sayalonga."

Wij zijn eindelijk eigenaar van onze villa in Sayalonga! Een hartelijk dank aan Loreta, wiens expertise van onschatbare waarde was. Haar nauwgezette beheer van alle administratieve en juridische aspecten heeft ons in staat gesteld ons project in alle rust te realiseren. Het was een waar genoegen om zo goed begeleid te worden.

Beoordelingen van Myriam M.

"Gepensioneerde Belgische expat, Benidorm"

Tijdens mijn eerste bezoek had ik zeer specifieke verwachtingen, maar ik realiseerde me dat ik mijn criteria niet helder had gecommuniceerd. Na verduidelijking kon Freddy mijn wensen beter afstemmen en mij efficiënt begeleiden.

Beoordelingen van Anouk D.

Eigenaar van een mooi appartement in Torrox.

Beoordelingen van Jérémy B.

Eigenaar van een mooi appartement in Cadaqués.

Beoordelingen van David G.

Eigenaar van een villa in Santa Pola.

Beoordelingen van Marjorie L.

Wij hebben zojuist Gregory en zijn kantoor ontmoet. Hij heeft uitgebreid de tijd genomen voor onze geografische keuze. Wij starten nu onze samenwerking en ik bedank hem daarvoor zeer hartelijk. Ik twijfel er niet aan dat hij ons onze woning zal vinden. Marjorie

Beoordelingen van Isidore F.

Pensionaris, geëxpatrieerd in Estepa

Beoordelingen van Fanny V.

Tevreden koper, regio Albarracín

Beoordelingen van Bastien G.

Tevreden koper, regio Santiago de Compostela

Beoordelingen van Hélène R.

Gepensioneerde expat in Salamanca

Beoordelingen van Constance G.

Eigenaar van een villa in Benidorm.

Beoordelingen van Zerouki Z.

Een serieus en responsief team. Wij danken u voor uw beschikbaarheid en uw persoonlijke advies. Wij bevelen u dit ten zeerste aan, vooral voor wie een pand zoekt in Alicante. Wij wensen u veel succes verder!

Beoordelingen van Aurore B.

Eigenaar van een villa in San Fernando.

Beoordelingen van Sébastien D.

"Eigenaar van een villa op Ibiza."

Als DJ ervaar ik dit als een droom die werkelijkheid is geworden, mede dankzij Jérôme. Mijn oprechte dank.