GIDS: Hoe de Spaanse bank uw leencapaciteit berekent (Tasa de Esfuerzo & Tasación)

Introductie

Dit is de belangrijkste vraag bij elk vastgoedaankoopproject: hoeveel kunt u lenen? Maar bij een aankoop in Spanje is de berekening fundamenteel anders dan wat u in Nederland of België gewend bent. Dit is een kritiek YMYL-onderwerp (Your Money Your Life). Het "geleende kapitaal" hangt niet af van wat u wilt kopen, maar van wat de Spaanse bank bereid is u te lenen op basis van twee pijlers: de waarde van het pand en uw inkomen.

De gouden regel voor een niet-ingezeten koper is te begrijpen dat het geleende kapitaal het laagste bedrag zal zijn van twee berekeningen: 1) Het financieringsplafond op basis van de waarde van het pand (de tasación) en 2) Het plafond van uw aflossingscapaciteit (de tasa de esfuerzo). Deze gids legt u stap voor stap uit hoe Spaanse banken (Sabadell, CaixaBank, BBVA...) dit bedrag berekenen.

Pijler 1: Het Plafond op de Waarde van het Vastgoed (LTV & Tasación)

Voor een fiscaal niet-ingezetene in Spanje zal de bank nooit 100% van uw aankoop financieren. De maximale financiering (Loan-to-Value of LTV) is geplafonneerd op 60% of 70%. Maar 70% van wat? Dat is waar de valkuil zit.

Spaanse banken baseren hun berekening op het laagste bedrag tussen de verkoopprijs en de "Tasación" (de officiële waardebepaling van het pand door een door de bank aangestelde expert). Het geleende kapitaal mag nooit meer dan 70% van dit cijfer bedragen.

De Tasación-valkuil

Dit is de meest voorkomende fout. U denkt een pand van 300.000€ te kopen en verwacht een lening van 210.000€ (70%). Maar als de expert het pand (tasación) taxeert op 280.000€, leent de bank u slechts 70% van 280.000€.

| Situatie | Verkoopprijs | Tasación-waarde | Berekeningsbasis (laagste) | Geleend Kapitaal (70%) |

|---|---|---|---|---|

| Gunstig Geval | 300.000 € | 310.000 € | 300.000 € | 210.000 € |

| Valkuil Geval (Frequent) | 300.000 € | 280.000 € | 280.000 € | 196.000 € |

In het valkuilgeval moet uw eigen inbreng met 14.000€ (210.000 - 196.000) worden verhoogd om het verschil te overbruggen. Uw leenbaar kapitaal bedraagt dan 196.000€.

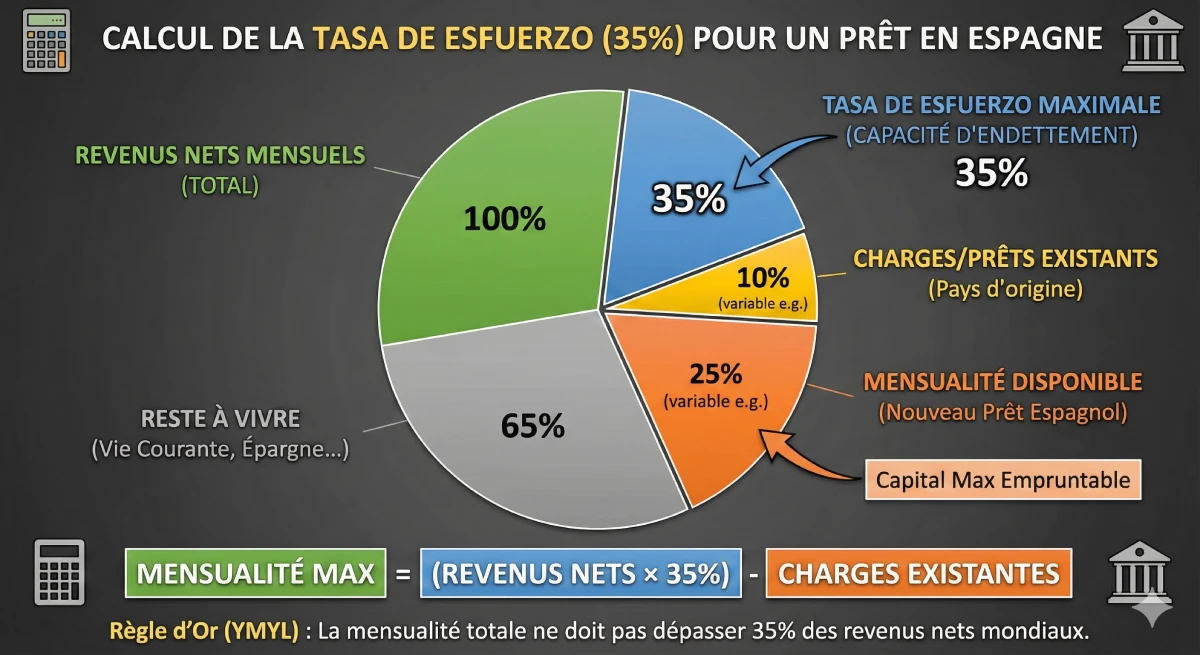

Pijler 2: Het Plafond op uw Inkomen (Tasa de Esfuerzo)

De tweede berekening betreft uw aflossingscapaciteit. Spaanse banken zijn strikt en hanteren een schuldquote, de "Tasa de Esfuerzo", die niet meer dan 30% tot 35% van uw netto maandinkomen mag bedragen.

Deze berekening omvat al uw wereldwijde schulden: uw nieuwe Spaanse lening + uw hypothecaire leningen, persoonlijke leningen of autoleningen in uw land van herkomst + eventuele alimentatieverplichtingen.

Hoe banken uw inkomen analyseren

De Spaanse bank zal uw stabiele netto-inkomen onderzoeken. Zij zal zeer aandachtig zijn voor:

- ✅ Werknemers: Vast contract, de 3 meest recente salarisstroken, het laatste aanslagbiljet inkomstenbelasting.

- ✅ Zelfstandigen: Uw 2 of 3 meest recente jaarrekeningen, uw belastingaangiften en uw zakelijke bankafschriften.

- ✅ Gepensioneerden: Uw pensioenoverzichten. Dit is een zeer gewaardeerd profiel vanwege de stabiliteit.

De bank zal u vragen om bewijs van uw lopende kredieten (type BKR in Nederland / Centrale voor Kredieten aan Particulieren in België).

Concreet Voorbeeld: Berekening van het Leenbare Kapitaal

Laten we een concreet voorbeeld nemen om het maximale kapitaal te berekenen dat een niet-ingezeten echtpaar kan lenen.

| Profiel Lener (Voorbeeld) | |

|---|---|

| Netto Maandinkomen (Echtpaar) | 6.000 € |

| Maandelijkse Lasten (Autolening in Nederland) | 400 € |

| Max. schuldquote (35%) | 6.000 € x 0.35 = 2.100 € |

| Beschikbare maandlast voor Spanje | 2.100 € (Totaal max) - 400 € (Bestaande last) = 1.700 € |

Het Resultaat: Uw Maximale Geleende Kapitaal

Met een maximale maandlast van 1.700 €, en op basis van een lening over 20 jaar (maximale looptijd voor niet-ingezetenen) tegen een vaste rente van 3.5% :

Uw maximale geleende kapitaal bedraagt ongeveer 290.000 €.

Conclusie: Het Echte Cijfer om te Onthouden

In dit voorbeeld kan het echtpaar 290.000 € lenen (gebaseerd op hun inkomen). U moet dus een pand zoeken waarvan 70% van de waarde (Tasación) gelijk is aan of lager is dan 290.000 €. Dit komt overeen met een maximale aankoopprijs van ongeveer 414.000 €.

Om dit pand van 414.000€ te kopen, heeft u nodig:

- Eigen inbreng voor het pand: 414.000 € - 290.000 € = 124.000 €

- Kosten (ITP, Notaris, ~12%): ~ 49.680 €

- Totaal benodigd spaargeld: ~ 173.680 €

Voor officiële informatie over leningen, raadpleeg het portaal van de Spaanse Bank (Banco de España).

Conclusie

Om het kapitaal te berekenen dat u in Spanje kunt lenen, moet u niet uitgaan van de prijs van het pand, maar van uw inkomen. De eerste stap is het berekenen van uw maximaal beschikbare maandlast (35% van uw netto-inkomen minus uw lopende kredieten). Deze maandlast, omgerekend naar kapitaal (maximaal 20 jaar), geeft u het maximale bedrag dat de bank u zal lenen.

Vervolgens moet u ervoor zorgen dat dit kapitaal niet meer bedraagt dan 70% van de taxatiewaarde (tasación) van het pand dat u voor ogen heeft. De sleutel tot een succesvol project in Spanje is een zeer aanzienlijke eigen inbreng, die 30% van de prijs en 10-15% aan extra kosten dekt.

Hulp nodig bij het vaststellen van uw budget?

Maak gebruik van marktomstandigheden. Laten we praten over uw project.

Inhoudsopgave van het artikel

FAQ Hypothecaire Lening Spanje: Hoeveel Kunt U Lenen?

Onze experts ontcijferen de berekening van Spaanse banken voor niet-residenten: de regel van de "Tasación" en de valkuil van de schuldgraad.

Het kapitaal dat de Spaanse bank u zal lenen, zal altijd het laagste bedrag zijn van twee afzonderlijke berekeningen:

Het financieringsplafond gebaseerd op de waarde van het pand (de "Tasación").

Het plafond van uw aflossingscapaciteit (uw "Tasa de Esfuerzo").

Als fiscaal niet-ingezetene kunt U rekenen op een maximale financiering (Loan-to-Value of LTV) beperkt tot 60% of 70% van de waarde van het vastgoed. Banken financieren nooit 100% van een aankoop voor een niet-ingezetene.

De 'Tasación' is de officiële waardebepaling (taxatie) van het onroerend goed, uitgevoerd door een onafhankelijke expert die door de bank is aangesteld. Deze is cruciaal, omdat de bank deze waarde (en niet de verkoopprijs) gebruikt als basis voor de berekening van uw hypothecaire lening.

Nee, en dit is de belangrijkste valkuil. De 70%-lening wordt berekend op het laagste bedrag tussen de verkoopprijs en de waarde van de "Tasación".

De bank zal het bedrag van uw lening verlagen.

Voorbeeld: U koopt een pand voor € 300.000.

U verwacht een lening van € 210.000 (70%).

Maar de taxateur waardeert het pand ('Tasación') op € 280.000.

De bank zal U slechts 70% van € 280.000 lenen, wat neerkomt op € 196.000. Uw eigen inbreng zal dus met € 14.000 moeten toenemen om het verschil te overbruggen.

Dit is de schuldgraad (of terugbetalingscapaciteit) die Spaanse banken toepassen om uw financiële profiel te beoordelen.

Spaanse banken eisen dat uw schuldgraad ("Tasa de Esfuerzo") niet meer dan 30% tot 35% van uw netto maandinkomen bedraagt.

Ja, absoluut. De berekening van de schuldgraad omvat de toekomstige maandlast van uw Spaanse hypotheek PLUS al uw bestaande wereldwijde schulden (hypothecaire leningen, autoleningen, persoonlijke leningen, alimentatieverplichtingen in uw land van herkomst).

U dient 35% van uw netto maandinkomen te nemen en vervolgens al uw bestaande kredietlasten af te trekken.

Voorbeeld: Indien U € 6.000 netto/maand verdient, is uw maximale leencapaciteit € 2.100 (35%). Indien U in Frankrijk reeds een autolening heeft van € 400, is uw beschikbare maandelijkse aflossing voor Spanje € 1.700 (€ 2.100 - € 400).

Banken zoeken stabiele netto-inkomsten. Gepensioneerden (dankzij hun gegarandeerde pensioenen) zijn een zeer gewaardeerd profiel. Werknemers met een vast contract en zelfstandigen (met 2 of 3 jaar solide jaarrekeningen) zijn eveneens goede profielen.

Voor niet-ingezetenen bedraagt de maximale looptijd van de terugbetaling doorgaans 20 jaar.

Nee. Dit kapitaal van € 300.000 (berekend op basis van uw inkomen) moet ook voldoen aan regel nr. 1: het mag niet meer bedragen dan 70% van de waarde van de woning. Bovendien dient U uw eigen inbreng (30%) en de kosten (12-14%) te betalen met uw spaargeld.

Dit is de belangrijkste conclusie. U dient over voldoende eigen spaargeld te beschikken om twee zaken te dekken:

Het door de bank niet gefinancierde deel (de 30% van de aankoopprijs).

De volledige aankoopkosten (ITP, notaris, advocaat...) die ongeveer 12% tot 14% van de aankoopprijs bedragen.

Precies. Voor een aankoop als niet-ingezetene bedragen de totaal benodigde eigen middelen tussen de 40% en 45% van de verkoopprijs (30% eigen inbreng + 12-14% kosten).

Het betreft bijvoorbeeld banken als Sabadell, CaixaBank en BBVA, die afdelingen hebben die ervaren zijn in het werken met internationale klanten.