Vastgoedlening Spanje: 50% schuldgraad? Mythe of realiteit?

Inleiding

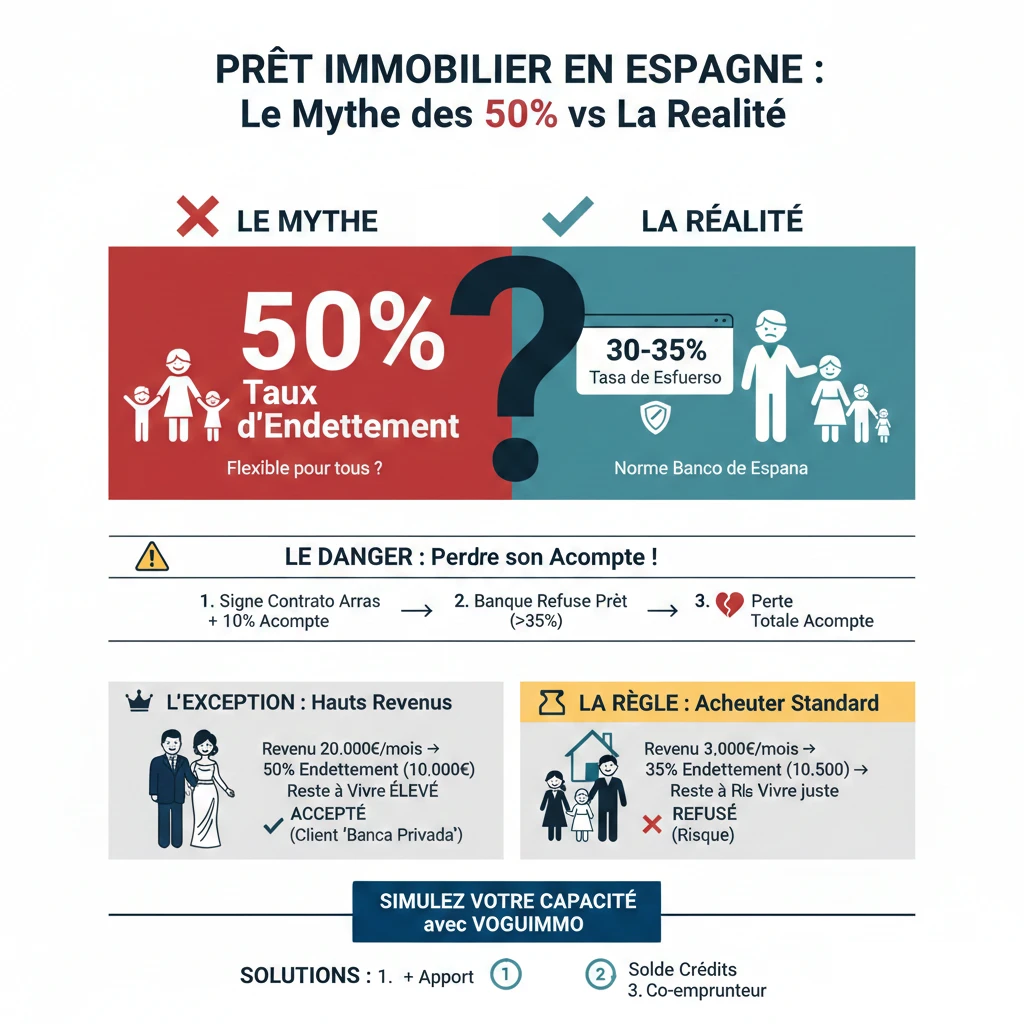

U hebt misschien gehoord dat Spaanse banken "flexibeler" zijn dan Franse banken en dat het daar gebruikelijk is om een hypothecaire lening te verkrijgen met een schuldgraad van 50%. In Frankrijk is de HCSF (Franse Hoge Raad voor Financiële Stabiliteit) strikt met een norm van 35%, inclusief verzekering. Dit veronderstelde verschil trekt veel investeerders aan, maar het is meer een mythe dan de realiteit voor 99% van de kopers. Dit is een cruciaal financieel onderwerp dat uw volledige aandacht verdient.

Als experts in vastgoedfinanciering in Spanje zien we kopers aanzienlijke risico's nemen op basis van deze misvatting. Het gevaar? Het ondertekenen van een "Contrato de Arras" (voorlopig koopcontract) en het betalen van een aanbetaling van 10% in de veronderstelling een lening te krijgen met een schuldgraad van 50%, om vervolgens de financiering geweigerd te zien en hun volledige aanbetaling te verliezen. De realiteit is dat de Spaanse norm net zo voorzichtig is als de Franse norm: deze ligt tussen 30% en 35%.

De gouden regel in Spanje: de "Tasa de Esfuerzo" van 30-35%

Vergeet de mythe van 50%. Het enige cijfer dat telt voor een Spaanse retailbank (Sabadell, CaixaBank, BBVA, Santander...) is uw "Tasa de Esfuerzo" (inspanningsratio), het equivalent van uw schuldgraad.

Wat is de "Tasa de Esfuerzo"?

Dit is het percentage van uw netto maandinkomen dat bestemd is voor de aflossing van al uw schulden. Om het financiële systeem en de leners te beschermen, beveelt de Spaanse Nationale Bank (Banco de España), de toezichthoudende autoriteit, banken ten zeerste aan om een drempel van 30% tot 35% niet te overschrijden. Deze voorzichtigheid is een directe les uit de financiële crisis van 2008, die Spanje zwaar heeft getroffen.

Hoe berekenen Spaanse banken deze ratio?

De berekening is eenvoudig, maar strikt. De bank telt al uw lasten op en deelt deze door al uw stabiele inkomsten.

- Inkomsten die in aanmerking worden genomen: Nettosalarissen (vast contract, ambtenaar), pensioenen (een zeer gewaardeerd profiel vanwege de stabiliteit), huurinkomsten (doorgaans gewogen, de bank houdt slechts 70% tot 80% van de ontvangen huur aan).

- Schulden die in aanmerking worden genomen: Absoluut AL uw wereldwijde schulden. Dit omvat uw hypothecaire leningen in Frankrijk of België, uw autoleningen, uw consumptieve leningen, uw alimentatieverplichtingen, en natuurlijk de nieuwe maandelijkse aflossing van uw toekomstige Spaanse lening.

| Profiel Lener | Netto Maandinkomen | Bestaande Schulden (Frankrijk) | Max. Maandelijkse Aflossing Beschikbaar voor Spanje |

|---|---|---|---|

| Koppel A | 4 000 € | 500 € (Autolening) | (4000 € x 0.35) - 500 € = 900 € / maand |

| Koppel B | 6 000 € | 1 000 € (Hypotheek FR) | (6000 € x 0.35) - 1000 € = 1 100 € / maand |

Waarom 50% een (zeer) zeldzame uitzondering is, en geen regel

Waar komt deze mythe van 50% vandaan? Het komt voort uit een verwarring tussen 'Retail Banking' (particulier bankieren) en 'Private Banking' (privébankieren). Voor 99% van de kopers geldt de 35%-regel. De uitzondering van 50% betreft enkel profielen met zeer hoge inkomens, en dat dankzij een afwijkende berekening.

De werkelijke berekening van de bank: het "Vrij Besteedbaar Inkomen" (El "Sobrante")

Meer dan het schuldpercentage is de bank geïnteresseerd in het "vrij besteedbaar inkomen" (in het Spaans: sobrante of remanente genoemd): hoeveel u in euro's overhoudt nadat al uw lasten zijn betaald?

Het kernconcept van de expert

Een schuldgraad van 50% op een inkomen van 3.000 € laat slechts 1.500 € over om van te leven. Dit is een te hoog risico op wanbetaling voor de bank.

Daarentegen laat een schuldgraad van 50% op een inkomen van 20.000 € nog 10.000 € over om van te leven. Het risico op wanbetaling is dan nihil. Dit is de enige situatie waarin een hoge schuldgraad denkbaar is.

De uitzondering: de "Banca Privada"-klant (Private Banking)

Indien u over een zeer hoog financieel vermogen beschikt (doorgaans meer dan 500.000 € of 1.000.000 € aan activa), bent u geen klant meer van een retailbank, maar van "Banca Privada". De regels zijn anders. De bank kan een schuldgraad van 50% accepteren, aangezien het risico niet alleen door uw inkomen, maar ook door uw vermogen wordt gedekt (dat kan worden verpand, of 'pignorado', als onderpand).

| Klantprofiel | Netto Inkomen / maand | Beoogde Schuldgraad | "Vrij Besteedbaar Inkomen" | Beslissing Bank |

|---|---|---|---|---|

| Standaard Koper | 3 500 € | 35% (1 225 €) | 2 275 € | Geaccepteerd (indien > drempel) |

| Standaard Koper | 3 500 € | 50% (1 750 €) | 1 750 € | Geweigerd (Vrij besteedbaar inkomen te laag) |

| "Banca Privada"-klant | 15 000 € | 50% (7 500 €) | 7 500 € | Geaccepteerd (Vrij besteedbaar inkomen hoog) |

3 oplossingen als uw schuldgraad boven de 35% ligt

Als uw project u boven de "reglementaire" 35% brengt, geef dan niet op. Hier zijn de drie oplossingen die wij met onze klanten toepassen om financiering veilig te stellen.

- Verhoog de eigen inbreng (Aportación) Dit is de eenvoudigste en meest effectieve oplossing. Ter herinnering: een niet-resident moet al een minimale eigen inbreng van 30% van de prijs (de bank financiert slechts 70%) plus ongeveer 12-14% aan kosten leveren. Door uw eigen inbreng te verhogen naar 40% of 50%, verlaagt u het geleende kapitaal, en daarmee de maandelijkse aflossing, die dan wel binnen de 35% valt.

- Los bestaande kredieten af Als u een autolening of consumptief krediet in Frankrijk heeft dat binnen 1 of 2 jaar afloopt, los het dan vervroegd af. Dit zal uw leencapaciteit voor uw Spaanse project onmiddellijk vrijmaken.

- Een mede-lener toevoegen (Cotitular) Als u alleen koopt, maar uw inkomen is wat krap, dan maakt het toevoegen van een mede-lener (uw echtgenoot, een kind) het mogelijk voor de bank om beide inkomens mee te tellen, waardoor de berekeningsbasis van 35% wordt vergroot.

Officiële Bron

Om de officiële aanbevelingen over hypothecaire leningen in Spanje en de rechten van leners te begrijpen, is de meest betrouwbare bron het klantenportaal van de Spaanse Nationale Bank.

Raadpleeg het "Portal del Cliente Bancario - Banco de España"

Conclusie

De schuldgraad van 50% in Spanje is een mythe voor de standaard vastgoedkoper. Uw project op dit idee baseren, is de snelste manier om uw aanbetaling van 10% te verliezen. De enige betrouwbare regel voor een hypothecaire lening is de "Tasa de Esfuerzo" van 35%.

Onze ervaring leert ons: een aankoopproject in Spanje moet beginnen met een realistische financieringssimulatie. Betaal nooit een aanbetaling voordat u een bancaire pre-goedkeuring heeft, gebaseerd op de 35%-regel. Uw project moet zich aanpassen aan uw aflossingscapaciteit, en niet andersom.

Is uw financiering veiliggesteld?

Maak gebruik van marktomstandigheden. Laten we praten over uw project.

Inhoudsopgave

- Inleiding

- De Gouden Regel in Spanje: De "Tasa de Esfuerzo" van 30-35%

- Wat is de "Tasa de Esfuerzo"?

- Hoe berekenen Spaanse banken dit percentage?

- Waarom 50% een (zeer) zeldzame uitzondering is, geen regel

- De werkelijke bankberekening: het "Nettobesteeedbaar Inkomen" (El "Sobrante")

- De uitzondering: de "Banca Privada" klant (Private Bank)

- 3 oplossingen als uw schuldgraad hoger is dan 35%

- Conclusie

Veelgestelde vragen: Feiten en fabels over de schuldgraad in Spanje

Wat U moet weten over de ware 35%-regel, alvorens U een 'Contrato de Arras' ondertekent.

🚫⚠️ Nee. Dit is een gevaarlijke mythe voor 99% van de kopers. Uw financiële project baseren op dit valse geloof is de snelste manier om uw lening geweigerd te zien worden en uw aanbetaling te verliezen.

De gouden regel is de "Tasa de Esfuerzo" (inspanningspercentage). Om kredietnemers te beschermen, adviseert de Spaanse Bank (Banco de España) de retailbanken ten zeerste om een drempel van 30% tot 35% niet te overschrijden.

Dit is het Spaanse equivalent van onze schuldgraad. Het vertegenwoordigt het percentage van Uw netto maandinkomen dat U besteedt aan de aflossing van al Uw schulden (bestaande + toekomstige Spaanse maandelijkse aflossing).

Het gevaar is dat U een "Contrato de Arras" (voorlopige koopovereenkomst) tekent en de aanbetaling van 10% betaalt, in de veronderstelling dat de financiering wordt goedgekeurd. Wanneer de bank de lening weigert (omdat U de 35% grens overschrijdt), loopt U het risico deze aanbetaling volledig te verliezen.

Zij tellen al uw maandelijkse lasten (inclusief de toekomstige Spaanse maandelijkse aflossing) op en delen deze door uw stabiele netto maandinkomen.

Ja, absoluut. De banken analyseren AL Uw wereldwijde schulden: hypothecaire leningen in Frankrijk of België, autoleningen, consumptieve kredieten, alimentatieverplichtingen, enz.

De bank houdt rekening met stabiele inkomsten: nettolonen (vaste aanstelling, ambtenaar) en pensioenuitkeringen. Huuropbrengsten worden doorgaans gewogen: de bank houdt slechts rekening met 70% tot 80% van de huurinkomsten die U ontvangt.

Het komt voort uit een verwarring tussen de retailbank (toegankelijk voor iedereen) en de "Banca Privada" (private bank). Deze laatste kan, in zeer zeldzame gevallen, 50% financiering toestaan voor cliënten met zeer hoge inkomens en een aanzienlijk vermogen.

Dit zijn profielen met een zeer hoog financieel vermogen, meestal meer dan 500.000 € of 1.000.000 € aan financiële activa. De bank neemt dit vermogen dan als onderpand, naast de inkomsten.

Dit is het belangrijkste criterium voor de bank, belangrijker dan het percentage. Het is het bedrag in euro's dat U overhoudt nadat al Uw lasten betaald zijn. Een percentage van 50% op een inkomen van € 3.000 (waarbij € 1.500 overblijft) zal worden geweigerd, terwijl een percentage van 50% op € 20.000 (waarbij € 10.000 overblijft) wel geaccepteerd kan worden.

Er zijn drie belangrijke oplossingen:

De eigen inbreng verhogen (Aportación) om het te lenen bedrag te verlagen.

Bestaande leningen aflossen (autolening, consumptief krediet) om leencapaciteit vrij te maken.

Een mede-aanvrager toevoegen (Cotitular) om de in aanmerking genomen inkomsten te verhogen.

Een niet-ingezetene dient minimaal 30% van de aankoopprijs te voorzien (aangezien de bank maximaal 70% financiert) plus ongeveer 12% tot 14% ter dekking van de notariskosten, belastingen en dossierkosten.

Ja, het artikel vermeldt dat pensioenuitkeringen een profiel zijn dat "zeer gewaardeerd wordt om zijn stabiliteit" door de Spaanse banken bij de berekening van het inkomen.

Het is de Spaanse variant van een voorlopige koopovereenkomst. Het betreft een privécontract tussen de koper en de verkoper, waarbij de koper een aanbetaling (vaak 10%) voldoet om het pand te "reserveren". Het is zeer moeilijk om deze aanbetaling terug te krijgen indien U zich terugtrekt.

De ervaring van experts leert: u mag nooit een voorschot betalen (het ondertekenen van een "Contrato de Arras") voordat u een realistische pre-goedkeuring van de financiering van een bank hebt verkregen, gebaseerd op de 35%-regel.