De beleggersgids voor Spanje

Inleiding

Spanje blijft duizenden internationale vastgoedinvesterders aantrekken. Of het nu gaat om het diversifiëren van een vermogen, het genereren van stabiele huurinkomsten of het voorbereiden van een pensioen in de zon, vastgoedinvesteringen in Spanje bieden uitzonderlijke kansen. Het betreft echter een YMYL (Your Money Your Life) beslissing die een perfect begrip van de lokale markt vereist.

Als experts in de sector weten wij dat succes afhangt van het beheersen van de spelregels: fiscaliteit (ITP, IRNR), juridisch kader (NIE, Huurwet) en optimalisatiestrategieën. Deze investeerdersgids beantwoordt uw vragen om uw aankoopproject in Spanje te beveiligen.

Waarom investeren in Spaans vastgoed?

Investeren in Spanje beantwoordt aan diverse strategische doelen. Het land profiteert van een sterke huurvraag (nationaal en internationaal), een krachtige toeristische sector en een levenskwaliteit die de vermogenswaarde van vastgoed ondersteunt. Bovendien biedt de markt een grote diversiteit, van dynamische stadscentra tot zonnige kusten.

Belangrijkste investeringsdoelen

- 🏠 Aankoop tweede woning: Geniet van een pied-à-terre in de zon en streef tegelijkertijd naar waardevermeerdering op lange termijn.

- 📈 Lange termijn verhuurinvestering: Genereer stabiele passieve inkomsten (gemiddeld rendement van 3% tot 6%) in steden met veel vraag, zoals Madrid of Valencia.

- ☀️ Toeristische verhuurinvestering: Streef naar een hoger rendement (tot 10-12%), maar houd rekening met zeer strikte lokale regelgeving (vergunningen).

- 🛠️ Aankoop-Renovatie (Flipping): Koop een te renoveren pand om waardevermeerdering te realiseren bij doorverkoop, een strategie die uitstekende kennis van de lokale markt vereist.

Investeringsgebieden met veel potentieel

- Madrid: De dynamische hoofdstad, een krappe huurmarkt en gunstige regelgeving voor eigenaren.

- Barcelona: Internationale metropool met veel potentieel, ondanks complexere huurregelgeving.

- Valencia: De opkomende stad, met een uitstekende prijs-kwaliteitverhouding en veel vraag van studenten en expats.

- Malaga & Andalusië: Economische groei, belangrijke stadsprojecten en een onmiskenbare toeristische aantrekkingskracht.

- Balearen en Canarische Eilanden: Luxemarkten en hoge vermogenswaarde, ideaal voor seizoensverhuur.

Juridisch kader: uw investering beveiligen

Spanje biedt een juridisch kader dat zeer open is voor buitenlandse investeerders, inclusief niet-residenten. De procedure verschilt echter van die in België/Nederland en de rol van de betrokken partijen is niet hetzelfde.

De rol van de notaris vs. de advocaat (Abogado)

Expertadvies: Dit is de meest voorkomende fout. In Spanje is de notaris een overheidsfunctionaris die de koopakte authenticeert en zorgt voor de betaling van belastingen. Hij beschermt de specifieke belangen van de koper niet. Alleen uw onafhankelijke advocaat (Abogado) voert de "due diligence" uit: hij controleert of het pand vrij is van schulden, of de bouwvergunningen in orde zijn en beveiligt de gehele transactie.

Belangrijkste stappen van het aankoopproces

Voor een niet-resident zijn de eerste stappen administratief:

- Het NIE (Número de Identificación de Extranjero) verkrijgen: Uw fiscaal nummer voor buitenlanders, essentieel om bij de notaris te tekenen en belastingen te betalen.

- Een Spaanse bankrekening openen: Noodzakelijk om gelden over te maken en de "cheque bancario" te betalen op de dag van de ondertekening.

- Ondertekening van de "Contrato de Arras": De voorlopige koopovereenkomst, waarbij u een aanbetaling (meestal 10%) doet.

- Due Diligence (door uw advocaat): Controle van de juridische, stedenbouwkundige en fiscale conformiteit van het pand.

- Ondertekening van de notariële akte ("Escritura"): De definitieve eigendomsoverdracht.

- Registratie en betaling van belastingen: Inschrijving in het Kadaster (Registro de la Propiedad).

Fiscaliteit van vastgoedinvesteringen

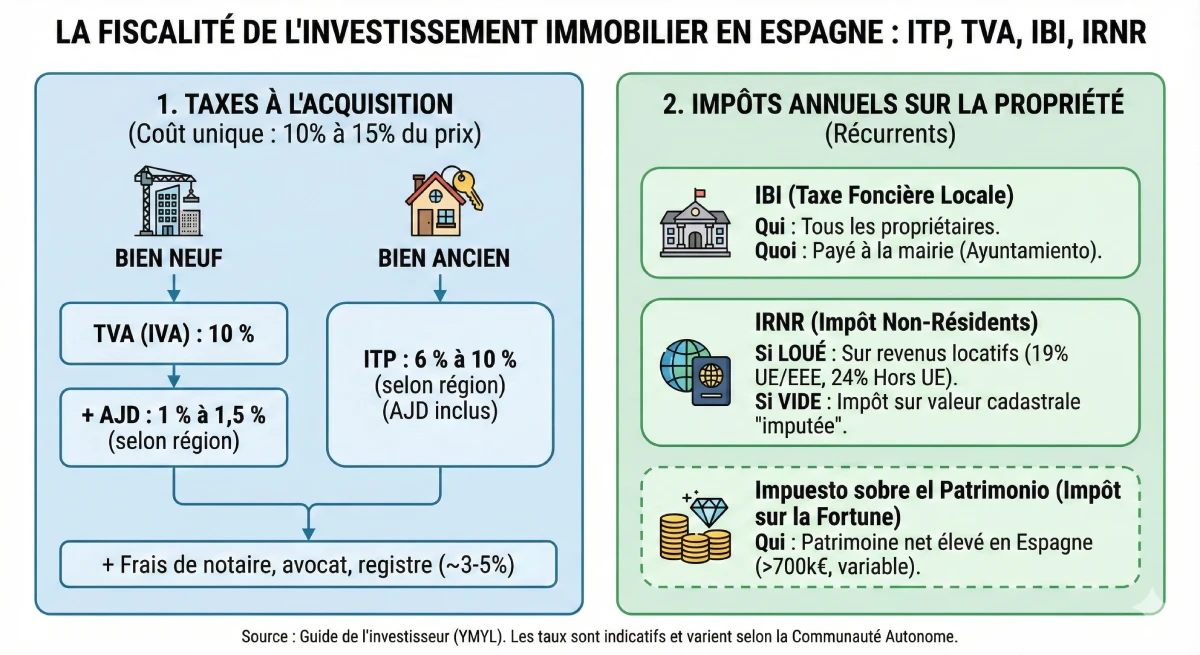

Fiscaliteit is cruciaal bij investeringen. De belastingen variëren sterk per Autonome Gemeenschap (regio) en afhankelijk van of het pand nieuw of oud is.

1. Belastingen bij aankoop (Totale kosten: 10% tot 15% van de prijs)

| Type pand | Hoofdbelasting | Aanvullende belasting (AJD) |

|---|---|---|

| Nieuwbouw | BTW (IVA): 10% | AJD (Actos Jurídicos Documentados): 1% tot 1,5% (afhankelijk van de regio) |

| Bestaand pand | ITP (Impuesto de Transmisiones Patrimoniales): 6% tot 10% (afhankelijk van de regio) | (Inbegrepen in de ITP) |

Hierbij komen nog de notariskosten, registratiekosten en advocaatkosten (ongeveer 3% tot 5% in totaal).

2. Belastingen op eigendom en huurinkomsten

| Belasting | Beschrijving | Wie betaalt? |

|---|---|---|

| IBI (Impuesto sobre Bienes Inmuebles) | De lokale onroerendgoedbelasting, betaald aan de gemeente (Ayuntamiento). | Alle eigenaren. |

| IRNR (Impuesto sobre la Renta de No Residentes) | Als het pand verhuurd wordt: Belasting op huurinkomsten (19% voor EU/EER-residenten, 24% buiten de EU). Als het pand leegstaat: "Toegerekende" belasting gebaseerd op de kadastrale waarde. | Alleen niet-residenten. |

| Impuesto sobre el Patrimonio | Vermogensbelasting. Alleen van toepassing als uw netto vermogen in Spanje een hoge drempel overschrijdt (bijv. 700.000 €, regionaal variabel). | Specifieke gevallen (hoog vermogen). |

3. Fiscale optimalisatie

Voor investeerders die meerdere panden beheren, kan de oprichting van een Spaanse vennootschap (S.L. - Sociedad Limitada) een strategie zijn voor fiscale optimalisatie. Het maakt het mogelijk om meer kosten af te trekken en de belasting op winsten te optimaliseren. Bovendien voorkomt het belastingverdrag tussen België/Nederland en Spanje dubbele belasting.

Is het mogelijk om een hypothecaire lening te krijgen als niet-resident?

Ja, Spaanse banken financieren niet-residenten, maar de voorwaarden zijn strikter. U mag een maximale financiering van 70% van de aankoopprijs (en niet van de taxatiewaarde) verwachten en u dient solide bewijs van inkomen uit uw land van herkomst te leveren.

Wat zijn de meest voorkomende fouten die u kunt vermijden?

- ❌ "Due Diligence" verwaarlozen: Kopen zonder eerdere schulden te controleren (het eigendom staat garant voor de schulden, niet de persoon!) of de stedenbouwkundige situatie te onderzoeken.

- ❌ De advocaat van de verkoper gebruiken: Er is een duidelijk belangenconflict. Schakel altijd uw eigen onafhankelijke advocaat in.

- ❌ Kosten onderschatten: Vergeten dat 10% tot 15% van de aankoopprijs nog zal worden toegevoegd aan diverse belastingen en kosten.

- ❌ Huurwetten negeren: Toeristisch verhuren zonder vergunning kan leiden tot zeer hoge boetes.

Welke tools gebruiken om een pand te vinden?

De meest gebruikte vastgoedportalen in Spanje, en onmisbaar voor marktonderzoek, zijn Idealista en Voguimmo. Aarzel niet om ze te gebruiken om de prijzen per m² te vergelijken in de gebieden die u interesseren.

Conclusie

Vastgoedinvesteringen in Spanje zijn een rendabele en toegankelijke vermogensstrategie, op voorwaarde dat men deze beheerst. De markt is volwassen, de kansen zijn reëel, maar de juridische en fiscale risico's zijn landspecifiek.

Het succes van uw project hangt af van uw voorbereiding en de kwaliteit van de professionals om u heen. Een gespecialiseerde advocaat en een belastingadviseur zijn geen kostenposten, maar een investering om uw transactie te beveiligen.

Een rendabel beleggingsproject?

Maak gebruik van marktomstandigheden. Laten we praten over uw project.

Inhoudsopgave artikel

- Inleiding

- Waarom investeren in Spaans vastgoed?

- Belangrijkste investeringsdoelstellingen

- Investeringsgebieden met hoog potentieel

- Juridisch kader: uw investering veiligstellen

- De rol van de notaris versus de advocaat (Abogado)

- Belangrijkste stappen van het aankoopproces

- Fiscale aspecten van vastgoedbeleggingen

- 1. Aankoopbelastingen (Totale kosten: 10% tot 15% van de prijs)

- 2. Belastingen op eigendom en huurinkomsten

- 3. Fiscale optimalisatie

- Is een hypothecaire lening voor niet-ingezetenen mogelijk?

- Welke veelvoorkomende fouten moet U vermijden?

- Welke hulpmiddelen gebruiken om een pand te vinden?

- Conclusie

FAQ Vastgoedinvesteringen in Spanje

Onze experts beantwoorden uw vragen over fiscaliteit, de juridische procedure en het rendement, zodat uw aankoop veilig is.

Spanje biedt een aantrekkelijke combinatie: een sterke huurvraag (nationaal en toeristisch), een hoge levenskwaliteit die de waarde van het vastgoed ondersteunt, en stabiele rendementsmogelijkheden, zowel voor passieve inkomsten als voor waardevermeerdering op lange termijn.

De eerste essentiële stap is het verkrijgen van uw NIE (Número de Identificación de Extranjero). Dit is uw fiscaal identificatienummer als buitenlander, en het is verplicht voor het openen van een bankrekening, het ondertekenen van de koopakte bij de notaris en het betalen van uw belastingen.

Nee, en dit is een veelvoorkomende misvatting. In Spanje is de notaris een overheidsambtenaar die de authenticiteit van de akte certificeert en ervoor zorgt dat de belastingen worden betaald. Hij controleert niet de lasten van het pand noch de conformiteit van de stedenbouwkundige vergunningen.

Dat is de taak van uw onafhankelijke advocaat (Abogado). Alleen hij voert de "due diligence" (controles) uit om uw belangen te beschermen: hij controleert of het pand vrij van schulden is, of de vergunningen in orde zijn en beveiligt de hele transactie. 🛡️

Dit is het onderzoek dat door uw advocaat wordt uitgevoerd. Het bestaat voornamelijk uit het controleren of het pand geen schulden heeft (hypotheken, onbetaalde IBI, gemeenschappelijke kosten), want in Spanje zijn de schulden aan het pand gekoppeld en niet aan de persoon. Uw advocaat controleert ook de stedenbouwkundige conformiteit.

U dient rekening te houden met een bijkomend budget van 10% tot 15% van de aankoopprijs. Dit bedrag dekt de belastingen (ITP of btw), de notariskosten, de registratiekosten bij het Kadaster en het honorarium van Uw advocaat.

U betaalt de ITP (Impuesto de Transmisiones Patrimoniales). Dit is een regionale belasting waarvan het tarief varieert van 6% tot 10%, afhankelijk van de Autonome Gemeenschap (regio) waar u koopt.

Voor een nieuwbouwwoning betaalt U geen overdrachtsbelasting (ITP), maar de btw (lokaal bekend als IVA) van 10%. Hierbij komt nog de AJD (Actos Jurídicos Documentados), een aanvullende regionale belasting van 1% tot 1,5%.

U krijgt te maken met twee belangrijke belastingen:

De IBI (Impuesto sobre Bienes Inmuebles): de lokale onroerendgoedbelasting, te betalen aan de gemeente.

De IRNR (Impuesto sobre la Renta de No Residentes): de inkomstenbelasting voor niet-ingezetenen.

Ja. Dit is een Spaanse bijzonderheid. Als U Uw eigendom niet verhuurt, beschouwt de Spaanse belastingdienst dat U er het genot van heeft en belast U op een "fictief inkomen" (toegerekend) gebaseerd op de kadastrale waarde van het eigendom.

Als ingezetene van de EU wordt U belast op de huurinkomsten via de IRNR. Het tarief bedraagt 19 % en is van toepassing op de netto huurinkomsten (na aftrek van kosten, zoals hypotheekrente, de IBI, werkzaamheden, enz.).

Ja, Spaanse banken verstrekken leningen aan niet-ingezetenen, maar ze zijn strenger. Zij financieren doorgaans maximaal 70% van de aankoopprijs (en niet van de taxatiewaarde). U zult daarom minimaal 30% van de prijs moeten inbrengen, plus de 10-15% aan kosten.

Dit kan een zeer hoog rendement opleveren (tot 10-12%), maar het is zeer risicovol en complex. U moet absoluut een toeristenvergunning verkrijgen, wat in veel steden (Madrid, Barcelona, Valencia...) zeer moeilijk is. Exploitatie zonder vergunning stelt U bloot aan extreem hoge boetes.

De grootste fout is om het nodige zorgvuldigheidsonderzoek te verwaarlozen en uw eigen advocaat niet in te schakelen. Een eigendom kopen zonder de eerdere schulden te controleren kan U zeer duur komen te staan, aangezien U wettelijk deze schulden erft.

Dit is het belangrijkste document om de controles te starten. Aan te vragen bij het Kadaster (Registro de la Propiedad), vermeldt het wie de officiële eigenaar is, de exacte beschrijving van het pand, en of er schulden of hypotheken zijn geregistreerd.