VEILEDNING: Slik beregner spanske banker din låneevne (Tasa de Esfuerzo & Tasación)

Introduction

C'est la question la plus importante de tout projet d'achat immobilier : combien puis-je emprunter ? Mais lorsqu'il s'agit d'un achat en Espagne, le calcul est fondamentalement différent de ce que vous connaissez en France ou en Belgique. C'est un sujet YMYL (Your Money Your Life) critique. Le "capital emprunté" ne dépend pas de ce que vous voulez acheter, mais de ce que la banque espagnole accepte de vous prêter en fonction de deux piliers : la valeur du bien et vos revenus.

La règle d'or pour un acheteur non-résident est de comprendre que le capital emprunté sera le montant le plus bas entre deux calculs : 1) Le plafond de financement sur la valeur du bien (la tasación) et 2) Le plafond de votre capacité d'endettement (la tasa de esfuerzo). Ce guide vous explique étape par étape comment les banques espagnoles (Sabadell, CaixaBank, BBVA...) calculent ce montant.

Pilier 1 : Le Plafond sur la Valeur du Bien (LTV & Tasación)

Pour un non-résident fiscal en Espagne, la banque ne financera jamais 100% de votre achat. Le financement maximum (Loan-to-Value ou LTV) est plafonné à 60% ou 70%. Mais 70% de quoi ? C'est là que se trouve le piège.

Les banques espagnoles basent leur calcul sur le montant le plus bas entre le prix de vente et la "Tasación" (l'évaluation officielle du bien par un expert mandaté par la banque). Le capital emprunté ne pourra jamais dépasser 70% de ce chiffre.

Le Piège de la Tasación

C'est l'erreur la plus fréquente. Vous pensez acheter un bien à 300.000€ et vous attendez un prêt de 210.000€ (70%). Mais si l'expert évalue le bien (tasación) à 280.000€, la banque ne vous prêtera que 70% de 280.000€.

| Situation | Prix de Vente | Valeur de la Tasación | Base de Calcul (la + basse) | Capital Emprunté (70%) |

|---|---|---|---|---|

| Cas Favorable | 300.000 € | 310.000 € | 300.000 € | 210.000 € |

| Cas Piège (Fréquent) | 300.000 € | 280.000 € | 280.000 € | 196.000 € |

Dans le cas piège, votre apport personnel doit augmenter de 14.000€ (210.000 - 196.000) pour combler la différence. Votre capital empruntable est donc de 196.000€.

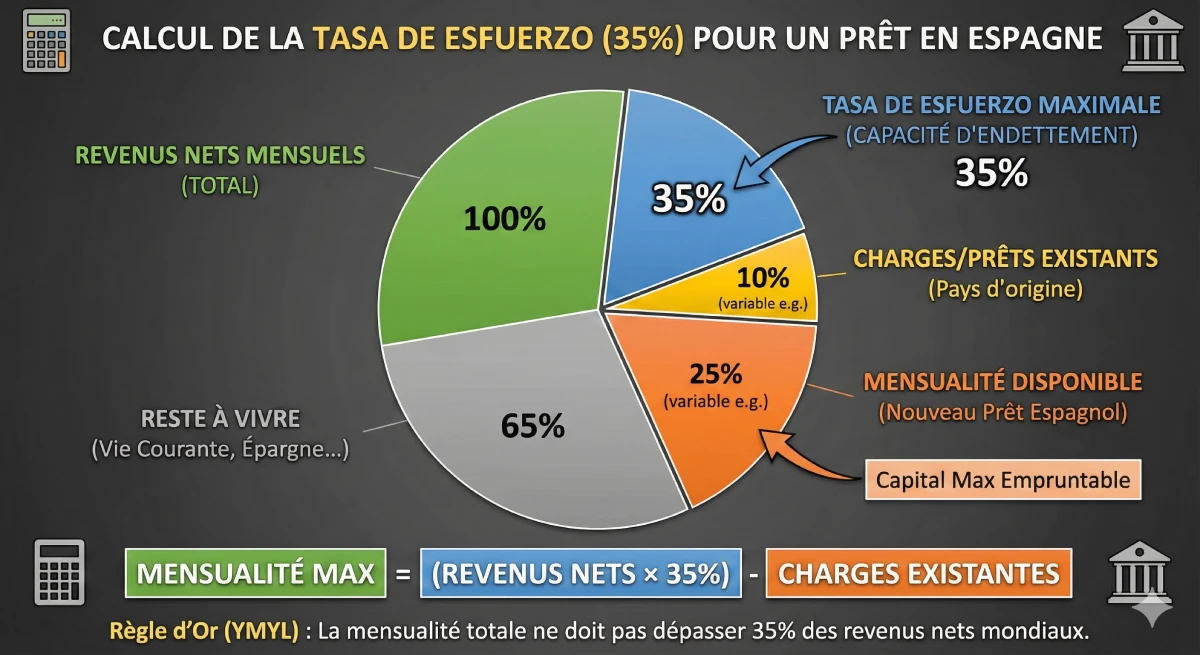

Pilier 2 : Le Plafond sur vos Revenus (Tasa de Esfuerzo)

Le deuxième calcul est celui de votre capacité de remboursement. Les banques espagnoles sont strictes et appliquent un taux d'endettement, la "Tasa de Esfuerzo", qui ne doit pas dépasser 30% à 35% de vos revenus nets mensuels.

Ce calcul inclut toutes vos dettes mondiales : votre nouveau prêt espagnol + vos prêts immobiliers, personnels ou auto dans votre pays d'origine + les pensions alimentaires éventuelles.

Comment les banques analysent vos revenus

La banque espagnole examinera vos revenus nets stables. Elle sera très attentive à :

- ✅ Salariés : Contrat de travail (CDI), 3 dernières fiches de paie, dernier avis d'imposition.

- ✅ Indépendants : Vos 2 ou 3 derniers bilans, vos déclarations de revenus et vos relevés de compte professionnels.

- ✅ Retraités : Vos attestations de pension. C'est un profil très apprécié pour sa stabilité.

La banque vous demandera un justificatif de vos crédits en cours (type Banque de France / Centrale des crédits en Belgique).

Exemple Concret : Calcul du Capital Empruntable

Prenons un exemple concret pour calculer le capital maximum qu'un couple non-résident peut emprunter.

| Profil Emprunteur (Exemple) | |

|---|---|

| Revenus Nets Mensuels (Couple) | 6.000 € |

| Charges Mensuelles (Prêt auto en France) | 400 € |

| Taux d'endettement max (35%) | 6.000 € x 0.35 = 2.100 € |

| Mensualité dispo. pour l'Espagne | 2.100 € (Total max) - 400 € (Charge existante) = 1.700 € |

Le Résultat : Votre Capital Emprunté Maximum

Avec une mensualité maximum de 1.700 €, et sur la base d'un prêt sur 20 ans (durée max pour non-résident) à un taux fixe de 3.5% :

Votre capital emprunté maximum est d'environ 290.000 €.

Conclusion : Le Vrai Chiffre à Retenir

Dans cet exemple, le couple peut emprunter 290.000 € (basé sur ses revenus). Il doit donc chercher un bien où 70% de la valeur (Tasación) est égale ou inférieure à 290.000 €. Cela correspond à un prix d'achat maximum d'environ 414.000 €.

Pour acheter ce bien à 414.000€, il leur faudra :

- Apport pour le bien : 414.000 € - 290.000 € = 124.000 €

- Frais (ITP, Notaire, ~12%) : ~ 49.680 €

- Total épargne nécessaire : ~ 173.680 €

Pour des informations officielles sur les prêts, consultez le portail de la Banque d'Espagne (Banco de España).

Conclusion

Pour calculer le capital que vous pouvez emprunter en Espagne, vous ne devez pas partir du prix du bien, mais de vos revenus. La première étape est de calculer votre mensualité maximale disponible (35% de vos revenus nets moins vos crédits en cours). Cette mensualité, convertie en capital (sur 20 ans max), vous donne le montant maximum que la banque vous prêtera.

Ensuite, vous devez vous assurer que ce capital ne dépasse pas 70% de la valeur d'expertise (tasación) du bien que vous visez. La clé d'un projet réussi en Espagne est de disposer d'un apport personnel très important, couvrant 30% du prix et 10-15% de frais supplémentaires.

Trenger du å bekrefte budsjettet ditt?

Dra nytte av markedsmuligheter. La oss diskutere prosjektet ditt.

Ofte stilte spørsmål om boliglån i Spania: Hvor mye kan du låne?

Våre eksperter forklarer spanske bankers beregninger for ikke-residenter: Regelen om "Tasación" og gjeldsgradsfellen.

Hvor mye den spanske banken kan låne deg, vil alltid være det laveste beløpet mellom to separate beregninger:

Maksgrensen for finansiering basert på eiendommens verdi (den såkalte "Tasación").

Maksgrensen for din tilbakebetalingsevne (din "Tasa de Esfuerzo").

Som ikke-resident kan du forvente en maksimal finansiering (lån-til-verdi eller LTV) begrenset til 60 % eller 70 % av eiendommens verdi. Bankene finansierer aldri 100 % av et kjøp for en ikke-resident.

«Tasación» er den offisielle verdivurderingen (taksten) av eiendommen din, utført av en uavhengig ekspert oppnevnt av banken. Den er avgjørende fordi banken bruker denne verdien (og ikke salgsprisen) som grunnlag for beregningen av lånet ditt.

Nei, og dette er hovedfellen. Lånet på 70 % beregnes ut fra det laveste beløpet mellom salgsprisen og verdien av "Tasación".

Banken vil redusere lånebeløpet ditt.

Eksempel: Du kjøper en bolig for 300 000 €.

Du forventer et lån på 210 000 € (70 %).

Men takstmannen vurderer boligen ("Tasación") til 280 000 €.

Banken vil da bare låne deg 70 % av 280 000 €, som er 196 000 €. Egenkapitalen din må derfor øke med 14 000 € for å dekke differansen.

Dette er gjeldsgraden (eller betalingsevnen) som spanske banker bruker for å vurdere din finansielle profil.

Spanske banker krever at din gjeldsgrad ("Tasa de Esfuerzo") ikke overstiger 30 % til 35 % av din månedlige nettoinntekt.

Ja, absolutt. Beregningen av gjeldsgraden din inkluderer den fremtidige månedlige betalingen for ditt spanske lån PLUSS all din eksisterende globale gjeld (boliglån, billån, forbrukslån, personlige lån og underholdsbidrag i ditt hjemland).

Du må ta 35 % av dine månedlige nettoinntekter, deretter trekke fra alle dine eksisterende kredittforpliktelser.

Eksempel: Hvis du tjener 6 000 € netto per måned, er din maksimale betalingsevne 2 100 € (35 %). Hvis du allerede har 400 € i billån i Frankrike, er ditt disponible månedlige beløp for Spania 1 700 € (2 100 - 400).

Bankene ser etter stabile nettoinntekter. Pensjonister (takket være deres garanterte pensjoner) er en svært populær profil. Fast ansatte og selvstendig næringsdrivende (med 2 eller 3 år med solide regnskaper) er også gode profiler.

For ikke-bosatte er den maksimale nedbetalingstiden vanligvis på 20 år.

Nei. Denne kapitalen på 300 000 € (beregnet ut fra din inntekt) må også følge regel nr. 1: den kan ikke overstige 70 % av eiendommens verdi. I tillegg må du betale egenkapitalen din (30 %) og omkostningene (12-14 %) med sparepengene dine.

Dette er den viktigste konklusjonen. Du må ha tilstrekkelig egenkapital til å dekke to ting:

Den delen banken ikke finansierer (de 30 % av prisen).

Alle kjøpskostnadene (ITP, notarius publicus, advokat...) som utgjør omtrent 12 % til 14 % av prisen.

Helt riktig. For et kjøp som ikke-resident, er den totale egenkapitalen du trenger mellom 40 % og 45 % av kjøpesummen (30 % egenkapital + 12-14 % avgifter).

Vi nevner for eksempel banker som Sabadell, CaixaBank og BBVA, som har avdelinger som er vant til å håndtere internasjonale kunder.