Prognozy Cen Nieruchomości Hiszpania 2026: Analiza (Euribor, Podaż, Popyt)

Wstęp

Po euforii lat 2021-2022 i nagłym ochłodzeniu rynku w latach 2024-2025, spowodowanym wzrostem stopy Euribor, wszystkie oczy inwestorów zwrócone są w przyszłość. Pytanie to jest na ustach wszystkich: czy kupować teraz, czy czekać? Czy prognoza cen nieruchomości w Hiszpanii na rok 2026 jest możliwa? Jest to temat o wysoce finansowym charakterze, gdzie kluczowa jest ekspercka wiedza.

Jako eksperci rynku nieruchomości w Hiszpanii musimy jasno powiedzieć: era dwucyfrowych wzrostów minęła. Rok 2026 nie będzie rokiem gwałtownego wzrostu, ale prawdopodobnie nie będzie to również rok załamania. Wchodzimy w rynek normalizacji, którego ceny będą dyktowane przez trzy kluczowe czynniki: oczekiwany spadek stopy Euribor, niedobór nowych nieruchomości oraz solidność popytu zagranicznego.

Rynek 2024-2025: Spowolnienie po euforii

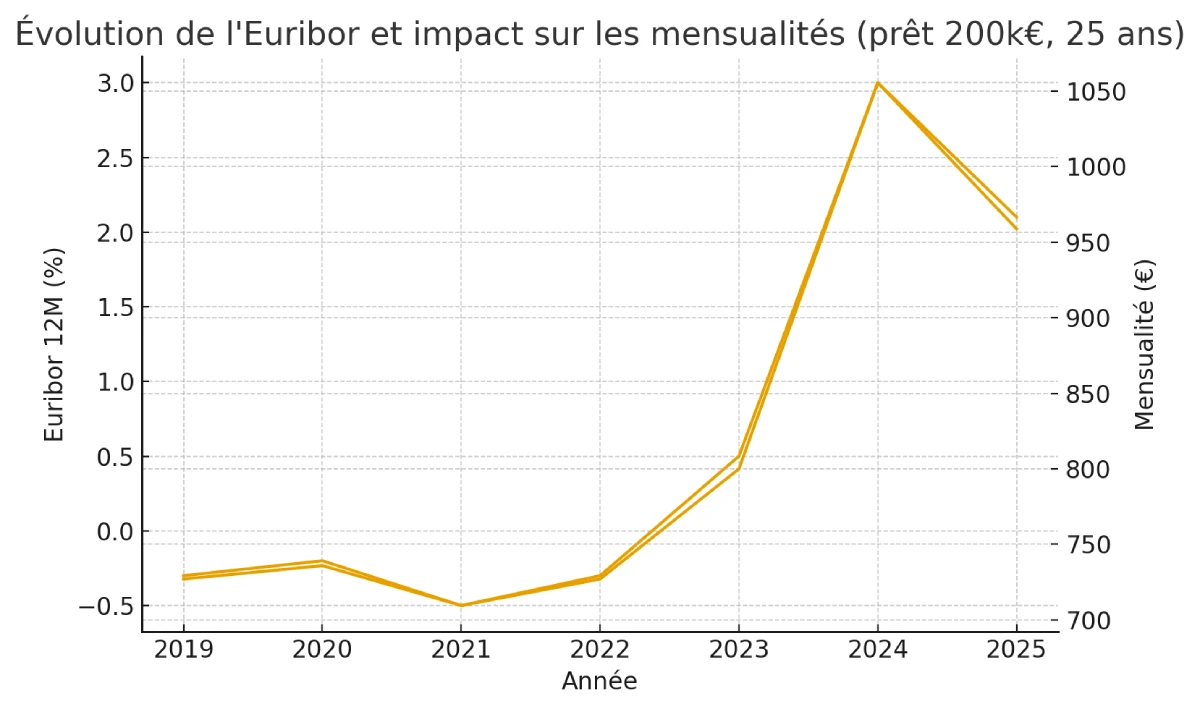

Aby przewidzieć rok 2026, należy zrozumieć kontekst. Spektakularny wzrost stóp procentowych przez Europejski Bank Centralny (EBC) podniósł Euribor z 0% do ponad 3,5% w rekordowym czasie. Ten wskaźnik, który określa oprocentowanie większości kredytów hipotecznych w Hiszpanii, wywołał natychmiastowy efekt:

- Spadek transakcji: Lokalni nabywcy, uzależnieni od kredytów, zobaczyli, jak topnieje ich zdolność kredytowa, co wstrzymało ich projekty.

- Stagnacja cen: Po latach wzrostów ceny ustabilizowały się, a nawet nieznacznie skorygowały w mniej dynamicznych obszarach.

Wyszliśmy więc z rynku "sprzedającego" i weszliśmy w rynek "kupującego" w latach 2024-2025, charakteryzujący się wydłużeniem czasu sprzedaży i większą możliwością negocjacji.

3 kluczowe czynniki kształtujące ceny w 2026

Nasza prognoza na rok 2026 opiera się na interakcji trzech głównych sił. Cena nieruchomości będzie wynikiem ich równowagi.

1. Polityka EBC i spadek Euriboru

To jest czynnik numer jeden. Inflacja w strefie euro uspokaja się, EBC zaczął łagodzić swoją politykę. Analitycy (Autorytet) zgadzają się co do tendencji do spadku Euriboru przez cały rok 2025. Euribor, który w 2025 roku trwale spadnie poniżej 3%, "obudzi" lokalny popyt w 2026 roku, przywracając siłę nabywczą hiszpańskim gospodarstwom domowym i ponownie uruchamiając konkurencję na rynku kredytów.

2. Strukturalny niedobór nowych nieruchomości (Obra Nueva)

Hiszpania nie buduje wystarczająco dużo. Produkcja nowych mieszkań (obra nueva) jest znacznie niższa niż rzeczywisty wzrost liczby gospodarstw domowych. Ten niedobór podaży, zwłaszcza w obszarach o dużym popycie, tworzy "podłogę", która uniemożliwia załamanie się cen. Dopóki podaż będzie ograniczona, popyt (nawet umiarkowany) wystarczy, aby utrzymać ceny, szczególnie na nowe lub niedawno wybudowane nieruchomości o wysokich standardach energetycznych.

3. Odporność popytu międzynarodowego

To jest "joker" hiszpańskiego rynku. Zagraniczni nabywcy (Francuzi, Belgowie, Niemcy, Brytyjczycy...) wykazują się wyjątkową odpornością. Znaczna ich część kupuje za niewielkie kwoty lub bez kredytu (płatność gotówką), co czyni ich niewrażliwymi na wahania Euriboru. Ten zamożny popyt, skoncentrowany na jakości życia, utrzymuje presję wzrostową na rynkach przybrzeżnych i luksusowych.

Prognoza 2026: Dwa scenariusze

Jako eksperci nie oferujemy magicznej kuli, lecz scenariusze oparte na faktach. Hipoteza załamania rynku nieruchomości w 2026 roku jest niezwykle mało prawdopodobna ze względu na brak podaży. Oto dwa najbardziej prawdopodobne scenariusze.

| Scenariusz (Prawdopodobieństwo) | Założenie dotyczące Euriboru (koniec 2025) | Prognoza cen (Krajowa 2026) |

|---|---|---|

| 1. Stabilizacja i rynek znormalizowany (70%) | Euribor stabilizuje się między 2,75% a 3,25% | Stabilność (+0,5% do +2%) |

| 2. Lekkie odbicie (30%) | EBC szybko obniża stopy; Euribor spada poniżej 2,5% | Umiarkowany wzrost (+2% do +4%) |

Analiza naszego eksperta

Najbardziej prawdopodobnym scenariuszem na rok 2026 jest normalizacja. Nie będziemy świadkami boomu, lecz zdrowego powrotu rynku. Nabywcy będą mieli nieco większą siłę negocjacyjną niż w 2022 roku, ale sprzedający wysokiej jakości nieruchomości nie będą mieli powodu do obniżania cen. Popyt zagraniczny i brak nowych nieruchomości wesprą cały rynek.

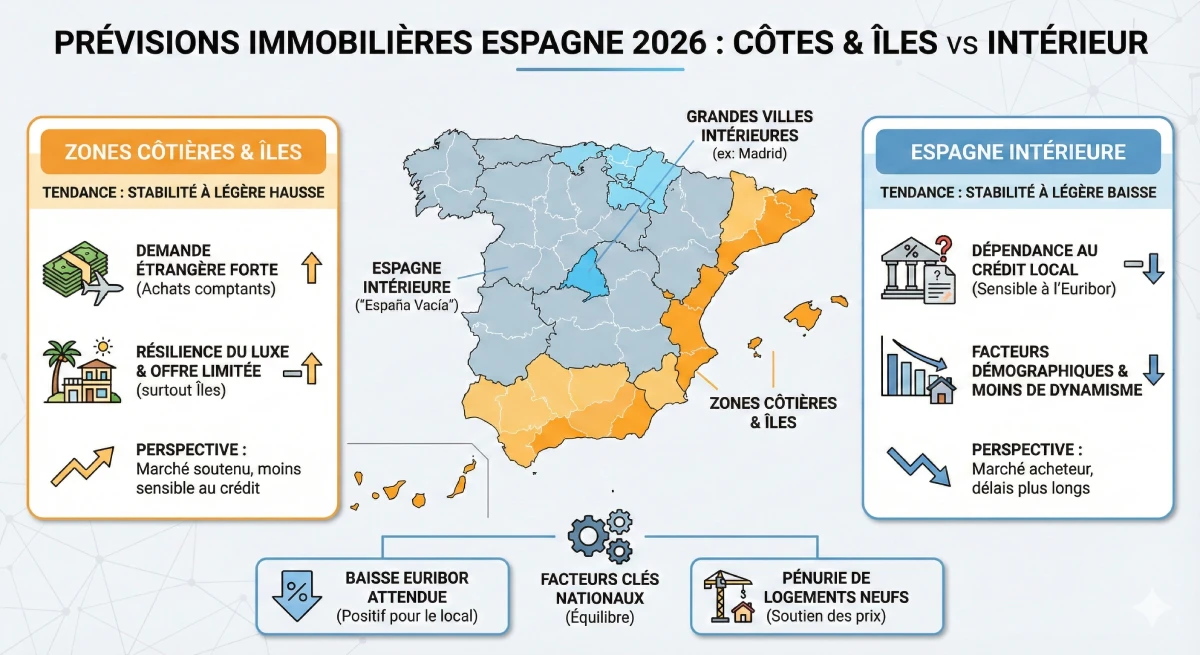

Rynek wielu prędkości: co przewidzieć dla poszczególnych regionów?

W Hiszpanii nie ma JEDNEGO rynku nieruchomości, ale dziesiątki. Prognoza na rok 2026 musi być zróżnicowana geograficznie. Obszary zależne od lokalnego popytu i kredytów (małe miasta w głębi kraju) ucierpią bardziej niż dynamiczne obszary przybrzeżne.

| Strefa Geograficzna | Prognoza trendu 2026 | Kluczowy czynnik |

|---|---|---|

| Wybrzeża (Costa del Sol, Costa Blanca) | Stabilność do lekkiego wzrostu | Silny popyt zagraniczny (zakup gotówkowy), odporność rynku luksusowego. |

| Baleary i Wyspy Kanaryjskie | Silna stabilność | Rynek ultra-luksusowy, skrajnie ograniczona podaż. |

| Duże Miasta (Madryt, Barcelona) | Stabilność | Popyt na wynajem jest silny, ale popyt na zakup zależy od powrotu kredytów. |

| Wnętrze Hiszpanii ("España Vacía") | Stabilność do lekkiego spadku | Rynek w 100% zależny od lokalnych kredytów i demografii. |

Oficjalne źródła

Aby śledzić oficjalne dane dotyczące ewolucji cen, najbardziej wiarygodnym źródłem w Hiszpanii jest Krajowy Instytut Statystyczny (INE) i jego indeks cen mieszkań (IPV). Te oficjalne dane pozwalają na kontekstualizację trendów.

Sprawdź indeks cen (IPV) na INE.es

Podsumowanie

Nasza prognoza cen nieruchomości w Hiszpanii na rok 2026 przewiduje zdrową stabilizację. Głównym motorem tej normalizacji będzie oczekiwany spadek stopy Euribor, który odciąży lokalny popyt. Jednak strukturalny niedobór nowych nieruchomości i silny popyt ze strony zagranicznych nabywców (często kupujących bez kredytu) zapobiegną jakiejkolwiek poważnej korekcji cen w atrakcyjnych obszarach.

Dla nabywców posiadających wkład własny, okres 2025-2026 stanowi okno możliwości: rynek jest spokojniejszy, co pozwala negocjować ceny przed wznowieniem popytu, które nieuchronnie nastąpi wraz ze spadkiem stóp. Oczekiwanie na spadek cen wydaje się ryzykowną strategią, która może sprawić, że Państwo przegapią odpowiedni moment.

Potrzebują Państwo porady Eksperta?

Skorzystaj z okazji rynkowych. Porozmawiajmy o Twoim projekcie.

Spis treści artykułu

- Wstęp

- Bilans 2024-2025: Spowolnienie po euforii

- Ceny w 2026: 3 kluczowe czynniki

- 1. Polityka EBC i niższe stopy Euribor

- 2. Strukturalny deficyt nowych mieszkań (Obra Nueva)

- 3. Odporność popytu międzynarodowego

- Prognoza 2026: Nasze 2 scenariusze (Wiarygodna analiza)

- Rynek o zróżnicowanej dynamice: Prognozy regionalne

- Podsumowanie

🇪🇸 FAQ: Prognozy Cen Nieruchomości Hiszpania 2026 🛡️

Nasi eksperci odpowiadają na Państwa kluczowe pytania dotyczące ewolucji cen oraz możliwości zakupu.

Ogólna prognoza wskazuje na normalizację i zdrową stabilizację. Era dwucyfrowych wzrostów cen dobiegła końca. Najbardziej prawdopodobny scenariusz (oceniany na 70%) zakłada stabilność lub niewielki wzrost cen na poziomie krajowym, w przedziale od +0,5% do +2%.

Nie. Zgodnie z analizami, hipoteza załamania się rynku jest niezwykle mało prawdopodobna. Rynek chroniony jest przez dwa główne czynniki: strukturalny niedobór nowych mieszkań oraz silny popyt ze strony zagranicznych nabywców, którzy często kupują za gotówkę.

Rynek nieruchomości doświadczył „znacznego spowolnienia” z powodu drastycznego wzrostu stopy Euribor (referencyjnego wskaźnika kredytów hipotecznych). Wzrost kosztów kredytu spowodował gwałtowny spadek zdolności kredytowej lokalnych nabywców, co doprowadziło do spadku liczby transakcji i stagnacji cen.

Euribor ustala oprocentowanie większości kredytów hipotecznych w Hiszpanii. Jest to kluczowe, ponieważ analitycy zgadzają się co do oczekiwanego spadku jego wartości przez cały 2025 rok. Niższy Euribor przywróci siłę nabywczą hiszpańskim gospodarstwom domowym i "obudzi" lokalny popyt w 2026 roku.

Trzy główne czynniki określą równowagę rynkową:

Spadek stopy Euribor (ożywiający popyt lokalny).

Niedobór nowych mieszkań (ograniczający dostępną podaż).

Odporność popytu międzynarodowego (wspierająca ceny w strefach przybrzeżnych).

W bardzo niewielkim stopniu. Artykuł podkreśla "zauważalną odporność" zagranicznych inwestorów (Francuzów, Belgów, Niemców...). Znaczna ich część kupuje z niewielkim kredytem lub bez kredytu (płatność gotówką), co czyni ich niewrażliwymi na wahania hiszpańskich stóp procentowych.

Nie. Hiszpania boryka się ze "strukturalnym deficytem" nowych mieszkań. Produkcja jest znacznie niższa niż liczba tworzonych nowych gospodarstw domowych. Ten niedobór podaży tworzy "dolną granicę", która zapobiega gwałtownemu spadkowi cen, szczególnie w przypadku nowoczesnych nieruchomości o wysokich standardach energetycznych.

Dla inwestorów dysponujących kapitałem własnym, eksperci wskazują, że lata 2025-2026 stanowią **wyjątkową okazję inwestycyjną**. Rynek jest spokojniejszy niż w 2022 roku, oferując większe pole do negocjacji przed wznowieniem popytu, które nieuchronnie wywoła spadek stóp procentowych.

Według tej analizy, oczekiwanie na spadek cen jest ryzykowną strategią. Spodziewany spadek stopy Euribor powinien ożywić popyt. W międzyczasie Państwo, jako potencjalni nabywcy, mogą przegapić "dobry moment" i zmierzyć się z wyższymi cenami w atrakcyjnych lokalizacjach.

Absolutnie nie. Nie ma jednego hiszpańskiego rynku, lecz dziesiątki. Artykuł przewiduje „rynek o wielu prędkościach”:

Strefy przybrzeżne (Costa del Sol, Costa Blanca) i Wyspy (Baleary, Wyspy Kanaryjskie): Duża stabilność lub niewielki wzrost.

Wewnętrzna Hiszpania („España Vacía”): Stabilność lub niewielki spadek.

Wybrzeża (Costa del Sol, Costa Blanca) oraz Baleary/Wyspy Kanaryjskie. Rynki te są napędzane przez silny, wypłacalny popyt zagraniczny (zakupy za gotówkę) oraz bardzo ograniczoną podaż, szczególnie w segmencie luksusowym.

Wewnętrzna Hiszpania (małe miasta, "Pusta Hiszpania"). Ten rynek jest niemal w 100% zależny od lokalnych kredytów i demografii. To właśnie tam ceny mogą stagnować lub nieznacznie się korygować.

Après l'euphorie de 2021-2022 (marché "vendeur"), le refroidissement de 2024-2025 nous a fait entrer dans un marché "acheteur". Cela signifie que les délais de vente sont plus longs et que les acheteurs ont plus de marge de négociation.

Istnieje scenariusz „Lekkiego Odbicia” (prawdopodobieństwo 30%). Jeśli Europejski Bank Centralny (EBC) szybko obniży stopy procentowe, a stopa Euribor spadnie poniżej 2,5%, popyt może być silniejszy niż przewidywano, co doprowadzi do umiarkowanego wzrostu cen o +2% do +4%.

Zaleca się Państwu konsultację z najbardziej wiarygodnym źródłem: z Krajowym Instytutem Statystycznym (INE) oraz jego indeksem cen nieruchomości (IPV).