Impuesto sobre Sucesiones y Donaciones en España: guía completa 2025

Introducción

Transmitir un patrimonio en España, ya sea por herencia o por donación, implica tener en cuenta el Impuesto sobre Sucesiones y Donaciones (Impuesto sobre Sucesiones y Donaciones – ISD). Este impuesto, aunque complejo y con grandes variaciones de una región a otra, sigue siendo un paso fiscal ineludible en el traspaso de bienes en territorio español.

Comprender este impuesto es crucial para cualquier inversor o propietario inmobiliario, sea residente o no. Una mala planificación puede acarrear costes fiscales significativos, mientras que una buena anticipación permite optimizar la transmisión. Esta guía 2025 detalla quién debe pagar, cómo se calcula el impuesto y las estrategias para aligerar la carga fiscal.

1. ¿Quién está afectado por el Impuesto sobre Sucesiones (ISD)?

La obligación de pagar el ISD en España depende de la residencia fiscal del heredero (o donatario) y de la ubicación de los bienes transmitidos.

- ➡️ Residentes en España: Son sujetos pasivos del impuesto sobre la totalidad de los bienes recibidos, ya estén situados en España o en el extranjero (obligación fiscal ilimitada).

- ➡️ No residentes en España: Son sujetos pasivos del impuesto únicamente sobre los bienes y derechos situados en territorio español (obligación fiscal real).

Caso típico del no residente

Incluso si reside en Francia, Bélgica o Suiza, si hereda un bien inmueble (casa, apartamento) situado en España, deberá obligatoriamente presentar una declaración y pagar el ISD en España.

2. Cómo se calcula el ISD: el papel clave de las Comunidades Autónomas

El cálculo del ISD es una competencia compartida entre el Estado central y las 17 Comunidades Autónomas. Esto es lo que hace que este impuesto sea tan complejo: el importe a pagar puede variar enormemente en función de la región donde se encuentre el bien.

El baremo nacional (baremo del Estado)

En ausencia de normativa regional (o para ciertos casos de no residentes), se aplica el baremo progresivo nacional. Este va del 7,65 % al 34 %.

| Base imponible (hasta) | Cuota íntegra | Resto de la base imponible | Tipo aplicable (%) |

|---|---|---|---|

| 0,00 € | 0,00 € | 7.993,46 € | 7,65% |

| 7.993,46 € | 611,50 € | 7.987,45 € | 8,50% |

| 15.980,91 € | 1.290,43 € | 7.987,45 € | 9,35% |

| ... | ... | ... | ... |

| 797.555,08 € | 230.468,69 € | En adelante | 34,00% |

La importancia crucial de las Comunidades Autónomas

Casi todas las Comunidades Autónomas han legislado para ofrecer reducciones y bonificaciones mucho más ventajosas que las del Estado. Estas ventajas se aplican con prioridad.

"La región donde se ubica el bien es el factor más determinante en el cálculo del impuesto sobre sucesiones en España. Una herencia en Madrid no tiene fiscalmente nada que ver con una herencia en Valencia o en Cataluña."

3. Principales exenciones y reducciones regionales

Las reducciones varían enormemente, pero suelen dirigirse a los vínculos de parentesco estrechos (Grupo I y II: hijos, cónyuges, padres).

Estos son los beneficios más comunes:

- ✅ Vínculo de parentesco: Reducciones muy elevadas para cónyuges e hijos (por ejemplo, 99% en Madrid, 99,9% en Canarias, 100% en Andalucía hasta 1 millón €).

- ✅ Vivienda habitual: Una reducción sobre el valor de la vivienda habitual del fallecido (a menudo 95%), siempre que los herederos la conserven durante un cierto número de años (generalmente de 5 a 10 años).

- ✅ Discapacidad: Reducciones específicas según el grado de discapacidad del heredero.

- ✅ Empresa familiar: Reducciones importantes (a menudo 95%) para asegurar la continuidad de las empresas.

| Comunidad Autónoma | Bonificación / Reducción notable |

|---|---|

| Madrid | Bonificación del 99% sobre la cuota tributaria. |

| Andalucía | Exención para bases imponibles inferiores a 1.000.000 €. |

| Comunidad Valenciana | Reducción de 100.000 € (hijos y cónyuges). Bonificaciones variables (ej: 50%). |

| Cataluña | Bonificación del 99% para el cónyuge. Reducciones variables para los hijos. |

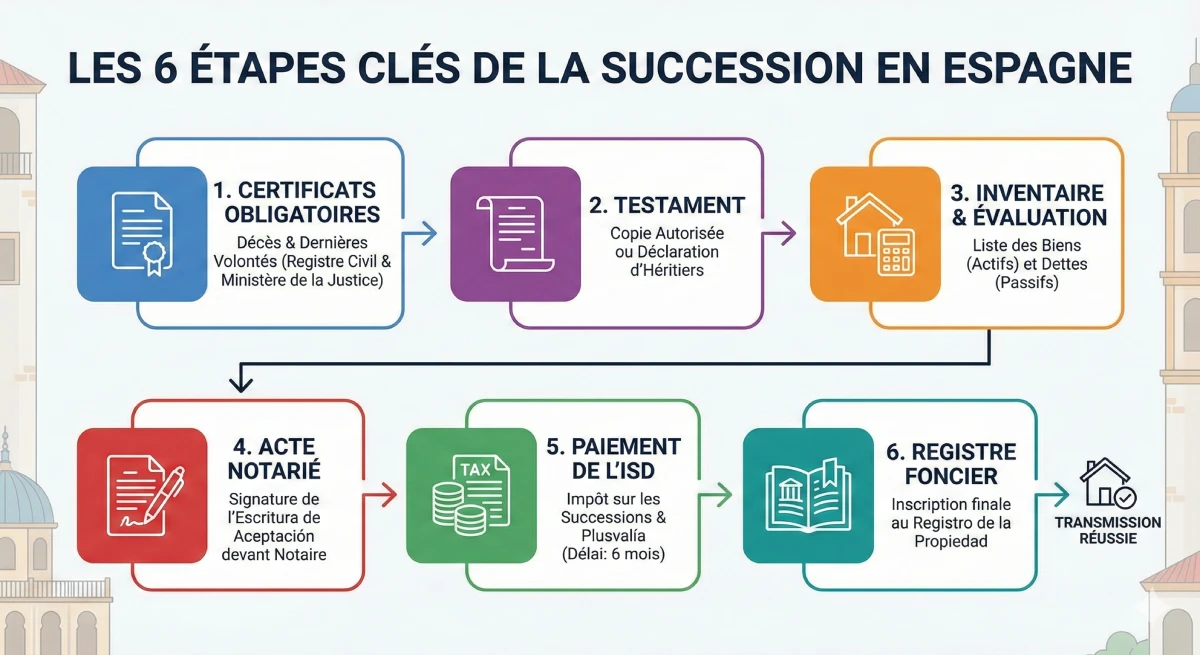

4. Etapas clave de la sucesión en España

El proceso de sucesión en España consta de varias etapas administrativas y fiscales obligatorias. Desde la obtención del certificado de defunción hasta la inscripción final del bien en el Registro de la Propiedad, cada paso debe ser validado.

5. Donaciones, procedimientos y ejemplos prácticos

El caso de las donaciones (transmisión en vida)

Una donación está sujeta a las mismas reglas fiscales que la herencia (ISD), pero es declarada y pagada por el donatario (quien recibe) en el momento de la transmisión. Las donaciones inmobiliarias requieren imperativamente una escritura notarial y la inscripción en el Registro de la Propiedad.

Atención: La donación también puede desencadenar en el donante (quien da) el pago del impuesto sobre la plusvalía (IRPF para residentes) y la plusvalía municipal.

Procedimientos y plazos a respetar

El respeto de los plazos es fundamental para evitar penalizaciones:

- ⏱️ Para una sucesión: El heredero dispone de 6 meses a contar desde la fecha del fallecimiento para presentar la declaración (Modelo 650 o 651) y pagar el ISD. Se puede solicitar una prórroga de 6 meses adicionales (antes de finalizar el 5º mes).

- ⏱️ Para una donación: La declaración debe realizarse en los 30 días hábiles siguientes a la firma de la escritura de donación.

Ejemplo práctico: Herencia de un apartamento

Tomemos el ejemplo de un residente francés que hereda (en línea directa, hijo) un apartamento en España con un valor de 300.000 €:

- ➡️ Si el bien se encuentra en Cataluña: Tras reducciones y bonificaciones, el heredero puede pagar aproximadamente 10.000 €.

- ➡️ Si el bien se encuentra en Madrid: El heredero directo se beneficia de una bonificación del 99%, lo que reduce el impuesto a solo unos cientos de euros.

6. Riesgos, consejos y doble imposición

Consecuencias en caso de impago

Un retraso en el pago conlleva intereses y recargos por parte de la administración fiscal española (Agencia Tributaria).

Más grave aún, ninguna transmisión de propiedad puede realizarse en el Registro de la Propiedad sin el justificante del pago (o de la exención) del ISD. El heredero no puede, por tanto, ni vender ni hipotecar el bien mientras el impuesto no esté saldado.

Consejos prácticos para optimizar la transmisión

Para preparar bien una transmisión en España, la anticipación es clave:

- Consulte a un notario y a un asesor fiscal especializado en derecho internacional y que conozca las especificidades de la región (Comunidad Autónoma) concernida.

- Considere una donación en vida si la fiscalidad de la región es más ventajosa para las donaciones que para las sucesiones.

- Tenga en cuenta los convenios fiscales entre España y su país de residencia (como Francia o Bélgica) para evitar la doble imposición.

- Anticipe la tesorería necesaria para el pago de los derechos, ya que deben pagarse "por adelantado" para poder desbloquear los fondos de la sucesión.

- Consulte los recursos oficiales de la administración fiscal, como el Manual práctico del Impuesto sobre Sucesiones (en español).

Conclusión

El Impuesto sobre Sucesiones y Donaciones en España es una fiscalidad compleja porque depende en gran medida de las comunidades autónomas. El importe a pagar depende menos del valor del bien que de su ubicación (Madrid, Andalucía, Valencia, etc.) y del vínculo de parentesco.

Una buena preparación, acompañada de asesoramiento especializado, es indispensable. Permite reducir considerablemente el importe a pagar y asegurar una transmisión fluida de su patrimonio inmobiliario en España.

¿Necesita optimizar su sucesión?

Aproveche las oportunidades del mercado. Hablemos de su proyecto.

Índice del artículo

- Introducción

- 1. ¿Quién está afectado por el Impuesto sobre Sucesiones (ISD)?

- 2. Cómo se calcula el ISD: el papel clave de las Comunidades Autónomas

- El baremo nacional (baremo del Estado)

- La importancia crucial de las Comunidades Autónomas

- 3. Principales exenciones y reducciones regionales

- 4. Etapas clave de la sucesión en España

- 5. Donaciones, procedimientos y ejemplos prácticos

- El caso de las donaciones (transmisión en vida)

- Procedimientos y plazos a respetar

- Ejemplo práctico: Herencia de un apartamento

- 6. Riesgos, consejos y doble imposición

- Consecuencias en caso de impago

- Consejos prácticos para optimizar la transmisión

- Conclusión

Preguntas Frecuentes: Impuesto sobre Sucesiones y Donaciones (ISD)

Todas las respuestas sobre el Impuesto sobre Sucesiones y Donaciones español

El ISD (Impuesto sobre Sucesiones y Donaciones) es el impuesto español que grava las herencias y las donaciones. Se aplica a toda transmisión de patrimonio por causa de fallecimiento (sucesión) o en vida (donación).

Sí. Si usted es no residente (por ejemplo, vive en otro país de la Unión Europea o fuera de ella) y hereda un bien situado en España (como un apartamento o una casa), tiene la obligación legal de presentar una declaración y pagar el ISD en España sobre dicho bien.

No, en absoluto. Este es el punto más importante. Aunque existe una tarifa estatal (del 7,65 % al 34 %), el impuesto es gestionado por las 17 Comunidades Autónomas. El importe final a pagar varía enormemente según el bien se encuentre en Madrid, Andalucía, Valencia o Cataluña.

Sí. La mayoría de las Comunidades Autónomas ofrecen reducciones y bonificaciones muy importantes para los herederos en línea directa (Grupos I y II). Por ejemplo, en Madrid, la bonificación es del 99 % sobre la cuota tributaria, y en Andalucía, existe una exención de hasta 1 millón de euros.

Para un mismo apartamento valorado en 300.000 € heredado por un hijo:

-

En Madrid: Gracias a la bonificación del 99 %, el impuesto ascendería a solo unos cientos de euros.

-

En Cataluña: Tras la aplicación de las bonificaciones autonómicas, el impuesto podría ascender a aproximadamente 10.000 €.

Se dispone de un plazo de 6 meses a contar desde la fecha del fallecimiento para presentar la autoliquidación (Modelo 650 o 651) y pagar el impuesto.

Sí, es posible solicitar una prórroga de 6 meses adicionales. Atención: esta solicitud debe realizarse imperativamente antes de que finalice el quinto mes siguiente al fallecimiento.

Depende enteramente de la Comunidad Autónoma. El impuesto es el mismo (ISD), pero las bonificaciones autonómicas pueden diferir. Una donación debe declararse inmediatamente (en un plazo de 30 días hábiles) y requiere escritura pública. Es esencial realizar una simulación con un asesor fiscal.

Sí. Este es un punto crucial. El donatario (quien recibe) paga el ISD (el impuesto sobre la donación). Pero usted, el donante (quien entrega el bien), puede ser responsable de otros dos impuestos: el Impuesto sobre la Renta de las Personas Físicas (IRPF) por la ganancia patrimonial y la plusvalía municipal.

Además de las sanciones e intereses de demora, la consecuencia más grave es que el Registro de la Propiedad bloqueará el bien. No podrá inscribir el bien a su nombre y, por lo tanto, no podrá ni venderlo ni hipotecarlo hasta que el impuesto no esté liquidado.

Sí, la mayoría de las Comunidades Autónomas prevén una reducción importante (a menudo del 95 %) sobre el valor de la vivienda habitual del fallecido. Esta reducción suele estar condicionada a la obligación de los herederos de conservar el bien durante un número determinado de años (de 5 a 10 años, según la Comunidad Autónoma).

Para evitar la doble imposición, España ha firmado convenios de doble imposición con muchos países. Estos convenios distribuyen el derecho a gravar o permiten deducir el impuesto pagado en el extranjero. Su aplicación es compleja y requiere el asesoramiento de un experto.

Los 6 pasos principales son:

- Obtener el certificado de defunción.

- Obtener el certificado de últimas voluntades (testamento).

- Realizar el inventario de bienes y deudas.

- Pagar el Impuesto sobre Sucesiones (ISD).

- Firmar la escritura de aceptación de la herencia ante notario.

- Inscribir el bien a su nombre en el Registro de la Propiedad.

Anticipe y déjese asesorar. No intente gestionarlo solo. Consulte a un asesor fiscal o a un notario especializado en derecho de sucesiones internacional y que conozca perfectamente la normativa específica de la Comunidad Autónoma donde se encuentren los bienes.

A diferencia de una sucesión (plazo de 6 meses), una donación debe declararse y el impuesto debe pagarse mucho más rápidamente: en los 30 días hábiles siguientes a la firma de la escritura de donación ante notario.

Podría interesarle ...