Kosten Hypotheekverzekering Senioren Spanje: Werkelijke Prijs en Leeftijdsgrens 75 Jaar

Inleiding

Een woning kopen voor uw pensioen onder de Spaanse zon is een belangrijke levensbeslissing. Spanje, met zijn klimaat en levenskwaliteit, is een populaire bestemming. Echter, als het gaat om de financiering van deze aankoop, stuiten "senior" kopers (doorgaans 55 jaar en ouder) op een complexe financiële realiteit. De vraag is niet alleen of u kunt lenen, maar tegen welke prijs, en vooral, tot wanneer.

Als experts in vastgoedfinanciering voor niet-ingezetenen in Spanje moeten we twee mythes ontkrachten. Ten eerste is de premie voor de levensverzekering (seguro de vida) niet het enige obstakel; deze stijgt weliswaar met de leeftijd, maar de echte uitdaging ligt elders. De werkelijke belemmering is de leeftijdsgrens voor het einde van de aflossing, door de meeste Spaanse banken vastgesteld op 75 jaar. Dit artikel analyseert de werkelijke kosten en beperkingen van seniorleningen in Spanje.

De echte belemmering: de 75-jarige leeftijdsgrens

Dit is de gouden regel die boven alle andere uitstijgt: de meeste Spaanse banken (Sabadell, CaixaBank, BBVA...) eisen dat de lener zijn hypothecaire lening volledig heeft afgelost vóór zijn 75e verjaardag. Enkele zeldzame instellingen kunnen tot 80 jaar gaan, maar 75 jaar is de marktstandaard.

Deze regel heeft een direct en mechanisch gevolg: hij verkort de looptijd van uw lening drastisch. Hoe later u leent, hoe korter de aflossingstermijn. Een korte looptijd betekent een hogere maandlast, die nog steeds moet voldoen aan de maximale schuldgraad van 30-35% van uw inkomen.

De impact van leeftijd op de looptijd van de lening: het schaareffect

Bij de aankoop van een woning is een korte looptijd van de lening vaak een grotere belemmering dan de rentestand zelf. Hier is het "schaareffect" van de 75-jarige leeftijdsgrens op de maximale looptijd van uw lening (plazo de amortización).

| Uw huidige leeftijd | Maximale looptijd van de lening | Gevolg |

|---|---|---|

| 60 jaar | 15 jaar | Beheersbare maandlasten. |

| 65 jaar | 10 jaar | Hoge maandlasten, verminderde leencapaciteit. |

| 68 jaar | 7 jaar | Zeer hoge maandlasten, lening vaak geweigerd (schuldgraad overschreden). |

| 70 jaar en ouder | 5 jaar of minder | Het verkrijgen van een klassieke hypothecaire lening is bijna onmogelijk. |

De werkelijke kosten: tarieven en berekening van de seniorverzekering (Levensverzekering)

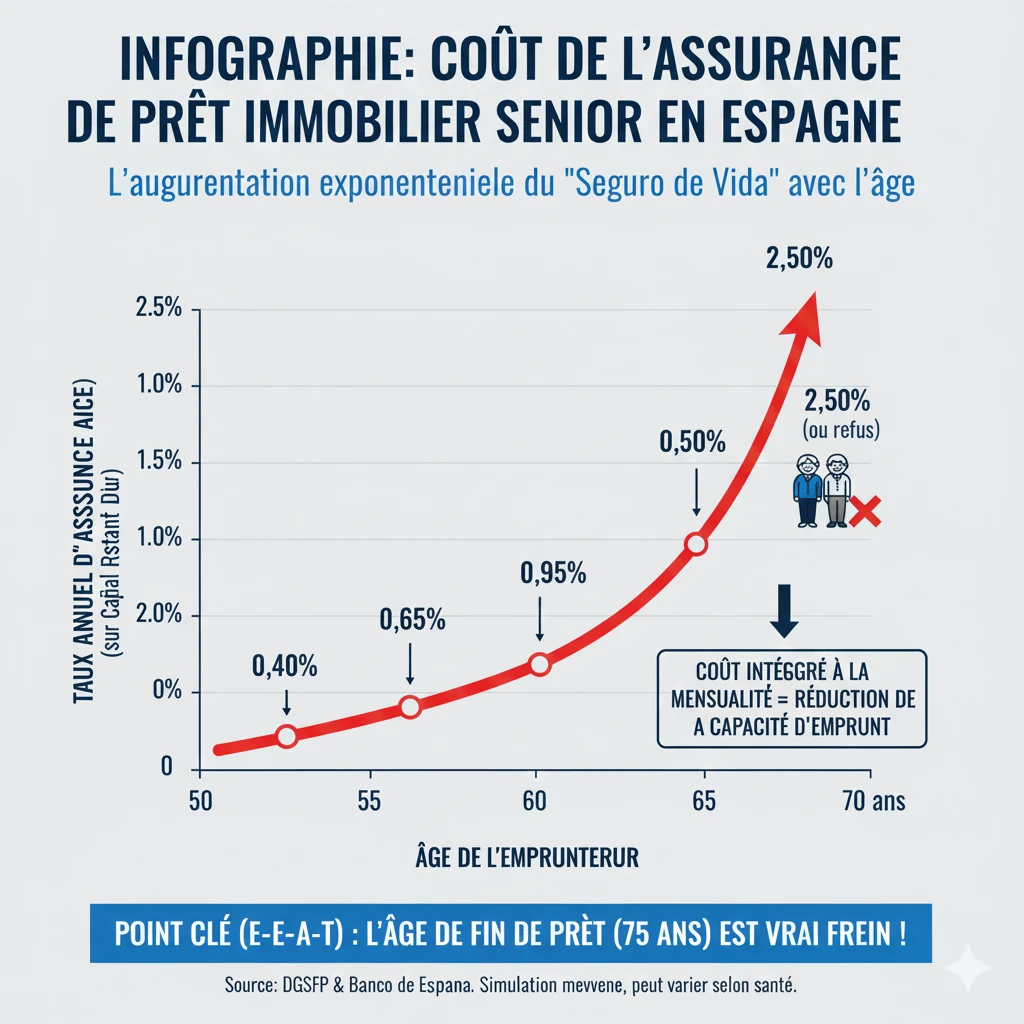

Het tweede obstakel zijn de kosten van de overlijdens- en invaliditeitsverzekering (Seguro de Vida). Deze is wettelijk niet verplicht (in tegenstelling tot de opstalverzekering), maar wordt door de bank geëist om de lening te garanderen. De kosten worden berekend op basis van uw leeftijd, gezondheidstoestand en het geleende kapitaal.

Voor senioren zijn deze kosten niet te verwaarlozen en stijgen ze exponentieel. Ze zijn direct geïntegreerd in uw maandlast (JKS) en wegen dus mee voor uw schuldgraad.

De valkuil van de "Prima Única Financiada" (Eenmalige premie)

Veel Spaanse banken bieden senioren aan de verzekering in één keer te betalen via een "Prima Única" (eenmalige premie). Zij stellen voor om deze in het geleende kapitaal op te nemen. Dit is een zeer ongunstige oplossing:

- Kapitaalverhoging: Als u 100.000 € leent en de verzekering kost 15.000 €, verstrekt de bank u een lening van 115.000 €.

- Rente over de verzekering: U betaalt rente (het leningtarief) over de kosten van uw verzekering gedurende de gehele looptijd!

Ons expertadvies: Eis altijd een betaling met een jaarlijkse premie (Prima Anual), zelfs als de bank aandringt om u hun "eigen" verzekering met een eenmalige premie te verkopen.

| Leeftijdscategorie | Geschat gemiddeld jaarlijks tarief |

|---|---|

| 50-55 jaar | 0,40% - 0,60% |

| 56-60 jaar | 0,65% - 0,90% |

| 61-65 jaar | 0,95% - 1,40% |

| 66-70 jaar | 1,50% - 2,50% (of weigering) |

Welke oplossingen om op pensioenleeftijd te lenen?

Gezien de dubbele beperking van leeftijd (75 jaar) en de kosten van de verzekering, richten de oplossingen voor gepensioneerden zich op het verminderen van het risico voor de bank.

- Verhoging van de eigen inbreng (Aanbetaling)

Dit is de eenvoudigste oplossing. Als niet-ingezetene is de minimale eigen inbreng 30% (+12% kosten). Als senior vermindert een eigen inbreng van 50% of 60% het te lenen kapitaal. Een klein kapitaal over een korte looptijd (10 jaar) kan leiden tot een maandlast die uw schuldgraad respecteert. - De mede-aanvrager (Cotitular)

Dit is de meest effectieve oplossing. Als u leent met een jonger kind (of een derde partij), zal de bank de looptijd van de lening berekenen op basis van de leeftijd van de jongste mede-aanvrager. Als uw dochter 40 jaar is, kunt u opnieuw lenen over 20 of 25 jaar, waardoor de maandlast aanzienlijk daalt. - De verpanding (Pignoración)

Als de verzekering wordt geweigerd of te duur is, kunt u de bank voorstellen om een geldbedrag te verpanden (blokkeren) (bijvoorbeeld op een levensverzekering of effectenrekening) als garantie. Als u overlijdt, kan de bank aanspraak maken op dit geblokkeerde kapitaal.

Het geval van de "Hipoteca Inversa" (Omgekeerde hypotheek)

Let op, de "Hipoteca Inversa" is geen lening om een woning te kopen. Het is een product bedoeld voor senioren (doorgaans +65 jaar) die al eigenaar zijn van hun woning in Spanje (zonder krediet) en die een maandelijkse rente willen ontvangen door hun eigen huis te verhypothekeren.

Officiële bron

De regelgeving voor verzekeringen gekoppeld aan hypothecaire leningen wordt in Spanje gecontroleerd door de DGSFP (Dirección General de Seguros y Fondos de Pensiones) en de Banco de España. U kunt uw rechten als consument raadplegen op hun portaal.

Klantenportaal - Banco de España (Verzekeringen)

Conclusie

Lenen in Spanje op pensioenleeftijd is een uitdaging, maar het is niet onoverkomelijk als het project goed gestructureerd is. De werkelijke belemmering is niet zozeer het tarief van de levensverzekering, hoewel dat hoog is, als wel de leeftijdsgrens van 75 jaar die door de banken wordt opgelegd.

Deze beperking verkort mechanisch uw looptijd, waardoor de maandlasten boven de toegestane schuldgraad stijgen. Onze ervaring toont aan dat de enige twee levensvatbare oplossingen voor een seniorenkoop zijn: het verminderen van het geleende kapitaal door een aanzienlijke eigen inbreng (meer dan 50%) of het toevoegen van een jongere mede-aanvrager om de looptijd van de lening te verlengen.

Is uw senior financiering haalbaar?

Maak gebruik van marktomstandigheden. Laten we praten over uw project.

Inhoudsopgave artikel

- Introductie

- De Echte Hindernis: De 75-jarige Leeftijdsgrens

- De invloed van leeftijd op de looptijd van de lening: het schaareffect

- De Werkelijke Kosten: Tarieven en Berekening van de Seniorenleningverzekering (Seguro de Vida)

- De valkuil van de 'Prima Única Financiada' (Eenmalige Premie)

- Oplossingen om te lenen op pensioenleeftijd?

- Conclusie

FAQ: Hypotheek voor senioren in Spanje (Seniorlening)

Onze experts behandelen de uitdagingen rondom de leeftijdsgrens (75 jaar) en de kosten van de verzekering.

Het werkelijke obstakel zijn niet de verzekeringskosten, maar de maximale aflossingsleeftijd. De meeste Spaanse banken eisen dat de lening volledig is afgelost voordat U uw 75e verjaardag bereikt.

Dit is de gouden regel op de Spaanse seniorenhypotheekmarkt. Banken (Sabadell, CaixaBank, BBVA...) berekenen de looptijd van uw lening om ervoor te zorgen dat uw laatste maandelijkse aflossing is voldaan voordat U de leeftijd van 75 jaar bereikt. Enkele zeldzame banken kunnen tot 80 jaar gaan, maar 75 jaar is de norm.

De maximale looptijd van uw lening is 10 jaar (75 jaar - 65 jaar = 10 jaar). Als U 68 jaar bent, valt de maximale looptijd terug tot 7 jaar.

Omdat een korte looptijd resulteert in een automatisch hogere maandtermijn. Deze hoge maandtermijn kan de maximaal door de bank toegestane financieringslast (doorgaans 30-35% van uw inkomen) overschrijden, met een weigering van de lening tot gevolg.

Het is nagenoeg onmogelijk. Op 70-jarige leeftijd zou de maximale looptijd 5 jaar zijn, wat resulteert in zulke hoge maandelijkse aflossingen dat de schuldquote vrijwel altijd wordt overschreden.

Het is de tweede hindernis, maar niet de belangrijkste. De kosten hiervan zijn hoog en drukken zwaar op de schuldratio, maar de belangrijkste belemmering blijft de looptijd van de lening die wordt opgelegd door de 75-jarenregel.

De kosten stijgen exponentieel met de leeftijd. Het artikel schat dat tussen 61 en 65 jaar de gemiddelde jaarlijkse premie tussen 0,95% en 1,40% van het openstaande kapitaal ligt. Tussen 66 en 70 jaar kan dit oplopen van 1,50% tot 2,50% per jaar, of zelfs leiden tot een weigering van de verzekering.

Nee, deze is niet wettelijk verplicht (in tegenstelling tot de woonverzekering). Echter, deze wordt in de praktijk door de bank geëist om de lening te waarborgen in geval van overlijden of invaliditeit.

Het is een "valkuil" die door veel Spaanse banken wordt aangeboden. Zij stellen u voor de verzekering in één keer te betalen (eenmalige premie) en dat bedrag op te nemen in het kapitaal van uw hypotheeklening.

Dit is een zeer ongunstige oplossing omdat U rente betaalt over de kosten van uw verzekering. Als U € 100.000 leent en de verzekering kost € 15.000, leent de bank U € 115.000 en betaalt U rente over het volledige bedrag.

U dient aan te dringen op betaling met een jaarlijkse premie (Prima Anual). U betaalt de verzekering jaarlijks, de kosten ervan worden berekend op basis van het resterende kapitaal (en nemen dus af met de tijd) en u betaalt geen rente over de verzekeringskosten.

Dit artikel identificeert drie belangrijke oplossingen:

Verhoging van de eigen inbreng (Aanbetaling): Streef naar 50% of 60% eigen inbreng om het geleende kapitaal te verminderen.

Een mede-lener toevoegen: Leen met een jonger persoon (bijv. een kind).

De Verpanding: Een geldbedrag (bijv. een levensverzekering) als onderpand vastzetten indien de verzekering wordt geweigerd.

De meest effectieve oplossing is om een jongere mede-lener toe te voegen. De bank berekent de maximale looptijd van de lening op basis van de leeftijd van de jongste mede-lener, waardoor U opnieuw kunt lenen voor 20 of 25 jaar en de maandelijkse aflossingen drastisch kunt verlagen.

Terwijl een "standaard" niet-ingezetene 30% eigen inbreng (+ kosten) moet voorzien, wordt een seniorkoper geadviseerd om een eigen inbreng van 50% of 60% na te streven. Dit verlaagt het geleende bedrag, en de maandelijkse aflossing (zelfs over 10 jaar) kan dan binnen de toegestane 35% schuldgraad vallen.

Nee. Het artikel is duidelijk: de "Hipoteca Inversa" is geen lening voor de aankoop van een woning. Het is een financieel product voor senioren die al eigenaar zijn van hun woning in Spanje en die een rente wensen te ontvangen door dit onroerend goed te verhypothekeren.