Hypothecaire lening in Spanje voor gepensioneerden met een laag inkomen: 4 oplossingen op maat

Inleiding

Met pensioen gaan onder de Spaanse zon is een droom voor duizenden Nederlandstaligen. Dit levensproject, dat zowel vastgoed als financiën omvat, stuit echter vaak op een groot obstakel: de toegang tot krediet. Een hypotheek krijgen in Spanje als gepensioneerde, vooral met als "laag" of "bescheiden" beschouwde inkomsten, kan een hele uitdaging lijken.

Als experts in financiering voor niet-ingezetenen moeten wij u transparantie bieden: Spaanse banken zijn voorzichtig. Zij waarderen de stabiliteit van pensioeninkomens, maar hanteren strikte regels met betrekking tot leeftijd en schuldgraad. Gelukkig bestaan er oplossingen. Het gaat er niet om een "klassieke" lening te zoeken, maar om een op maat gemaakte oplossing te vinden die past bij uw senior profiel.

De Twee Belangrijkste Obstakels: De Eindleeftijd van de Lening en de Schuldgraad

Voor een Spaanse bank kent het profiel "gepensioneerde" twee grote uitdagingen die de leencapaciteit bepalen, veel meer dan het pensioenbedrag zelf.

| Belangrijkste Obstakel | Spaanse Bankregel (YMYL) | Concrete Impact voor de Gepensioneerde |

|---|---|---|

| 1. Eindleeftijd van de Lening | Spaanse banken eisen dat de lening volledig is afbetaald vóór de leeftijd van 75 jaar (soms 80 jaar, maar dat is zeldzaam). | Een gepensioneerde van 68 jaar kan slechts voor maximaal 7 jaar lenen. Zo'n korte looptijd verhoogt de maandelijkse aflossing drastisch. |

| 2. De Schuldgraad | De "Tasa de Esfuerzo" (schuldgraad) mag niet meer bedragen dan 30% tot 35% van het netto-inkomen (pensioenen, huurinkomsten...). | Bij een "laag pensioen" (bv. 1 800 €/maand) zal de maximale maandelijkse aflossing niet meer dan ~630 € bedragen, wat het leenbedrag sterk beperkt. |

Het echte probleem is het schaareffect: uw leeftijd dwingt u tot aflossing over een korte looptijd, wat de maandelijkse aflossing verhoogt, terwijl uw inkomsten u beperken tot een lage maandelijkse aflossing.

De analyse van "lage inkomens" door banken

Onze ervaring toont aan dat Spaanse banken (zoals CaixaBank, Sabadell, BBVA) een positieve kijk hebben op de stabiliteit van pensioenen. Een gepensioneerde wordt vaak gezien als een betrouwbaardere klant dan een jongere met een tijdelijk contract. De bank analyseert al uw netto en stabiele inkomsten:

- Pensioeninkomens (uit België, Nederland, andere EU-landen, etc.).

- Huurinkomsten (indien aantoonbaar met belastingaangiften).

- Invaliditeitspensioenen (indien levenslang en stabiel).

Echter, de leningverzekering (seguro de vida) zal een aanzienlijke kostenpost zijn. Hoe ouder u bent, hoe duurder deze is, en deze kosten worden meegenomen in de berekening van de schuldgraad, waardoor uw leencapaciteit verder afneemt.

Financieringsoplossingen op maat voor gepensioneerden

Geconfronteerd met deze beperkingen, zijn de "op maat gemaakte" oplossingen voor gepensioneerden met bescheiden inkomsten minder gericht op het verkrijgen van een grote lening dan op het anders structureren van de aankoop.

Oplossing 1: Een substantiële Eigen Inbreng (Aanbetaling)

Dit is de meest realistische en eenvoudigste oplossing. Als uw inkomsten geen klassieke lening toelaten, zal de bank veel flexibeler zijn als u slechts een klein kapitaal aanvraagt. Voor een niet-ingezetene vraagt de bank een minimale eigen inbreng van 30% (+ 10-15% kosten). Voor een gepensioneerde met een laag inkomen is de sleutel om te streven naar een eigen inbreng van 50% tot 70%.

Concreet voorbeeld:

Voor een pand van 150 000 €. Als u 75 000 € (50%) inbrengt, vraagt u slechts een lening van 75 000 €. Over 10 jaar (tot 75 jaar) vertegenwoordigt dit een beheersbare maandelijkse aflossing (ongeveer 700 €), die kan overeenkomen met uw schuldgraad.

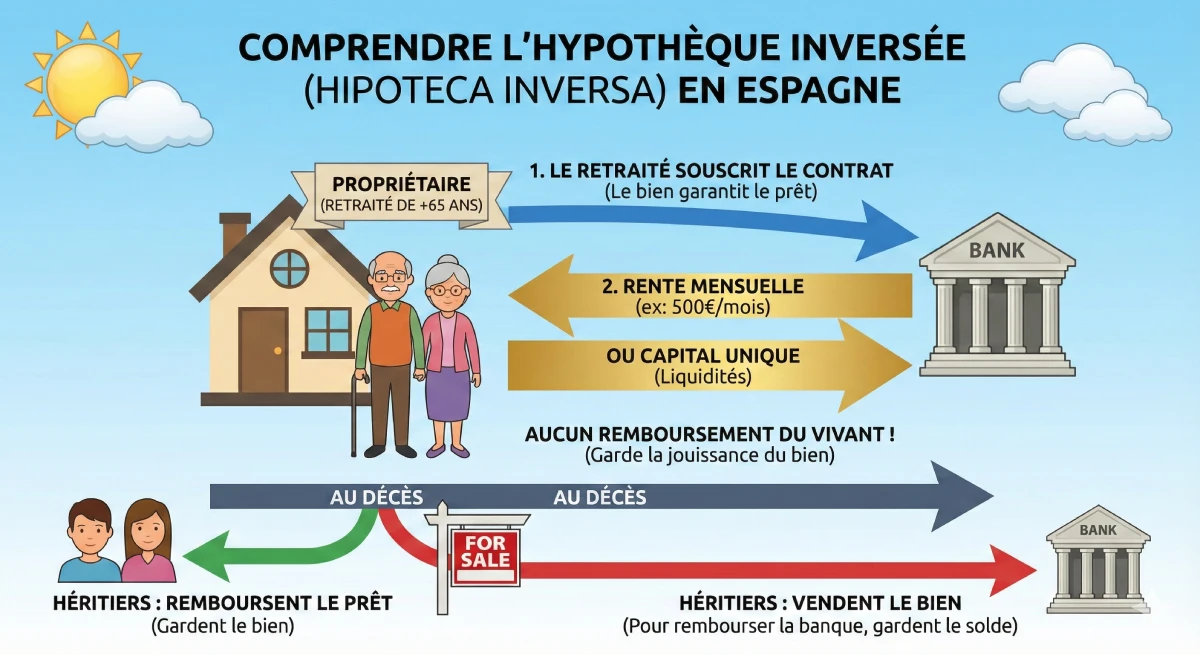

Oplossing 2: De Omgekeerde Hypotheek ('Hipoteca Inversa')

Opgelet: Deze oplossing is niet bedoeld voor nieuwe kopers, maar voor gepensioneerden die reeds eigenaar zijn van hun woning in Spanje en die liquiditeiten nodig hebben. Het is een krachtig instrument om een laag pensioen aan te vullen.

Het principe: De bank betaalt u een maandelijkse rente (of een kapitaalbedrag) uit door een hypotheek te nemen op uw eigendom. U betaalt tijdens uw leven niets terug. Bij uw overlijden hebben uw erfgenamen de keuze: ofwel betalen zij de lening terug om het huis te behouden, ofwel verkoopt de bank het pand om zich te vergoeden.

Oplossing 3: De Lijfrentekoop ('Nuda Propiedad' of 'Renta Vitalicia')

In plaats van een lening is dit een aankoopmodaliteit. U koopt de "blote eigendom" (nuda propiedad) van een woning die toebehoort aan een andere gepensioneerde (de vruchtgebruiker). U betaalt een initiële "bouquet" (veel lager dan de marktprijs) en soms een rente. U verkrijgt pas de volledige eigendom bij het overlijden van de verkoper. Dit is een langetermijninvesteringsstrategie, niet voor onmiddellijk gebruik.

Expertadvies

De Spaanse lijfrentekoop, of "venta con nuda propiedad", is een uitstekende oplossing als het uw doel is om tegen lagere kosten vermogen op te bouwen voor de toekomst, maar het lost niet het probleem op van de aankoop van een hoofdverblijfplaats om er onmiddellijk in te wonen.

Oplossing 4: Een Borg of Mede-lener Toevoegen

Dit is vaak de meest effectieve oplossing. Als uw kinderen solvabel zijn, kunnen zij optreden als mede-leners (cotitulares). De bank analyseert dan alle inkomsten (uw pensioen + hun salarissen) en houdt rekening met de leeftijd van de jongste lener om de looptijd van de lening te berekenen. Dit lost zowel het probleem van de leeftijd als dat van de inkomsten op.

| Oplossing | Doelgroep Profiel | Belangrijkste Voordeel | Grootste Nadeel |

|---|---|---|---|

| Klassieke Lening + Substantiële Eigen Inbreng | Nieuwe gepensioneerde (koper) | Onmiddellijke aankoop, volledige eigendom. | Vereist aanzienlijke spaargelden. |

| Hipoteca Inversa | Reeds eigenaar zijnde gepensioneerde | Genereert inkomsten (liquiditeiten). | Staat geen aankoop van een nieuwe woning toe. |

| Lijfrentekoop (Nuda Propiedad) | Gepensioneerde investeerder (koper) | Sterk gereduceerde aankoopprijs. | Geen onmiddellijk gebruik van het pand. |

| Mede-lener (Kind) | Nieuwe gepensioneerde (koper) | Lost het probleem van leeftijd en inkomen op. | Betrekt financieel een derde partij. |

Officiële Bron

Om uw rechten als senior lener en de verschillende hypotheekproducten te begrijpen, is het klantportaal van de Banco de España de referentiebron in Spanje.

Klantportaal - Banco de España (Hypotheken)

Conclusie

Een hypotheek krijgen in Spanje met een laag pensioen is een uitdaging, maar geen onmogelijkheid. De "klassieke lening" over 25 jaar is onbereikbaar, niet vanwege de stabiliteit van uw inkomsten, maar vanwege de leeftijdsgrens van 75 jaar die korte looptijden oplegt.

De sleutel tot succes ligt in de transparantie van uw project: de meest haalbare oplossing is om uw eigen inbreng (50% of meer) te maximaliseren om het geleende kapitaal te verminderen, of om een jongere mede-lener te betrekken. De andere oplossingen, zoals de omgekeerde hypotheek, zijn uitstekende instrumenten om uw pensioen aan te vullen, maar alleen als u al eigenaar bent.

Is uw pensioenproject financierbaar?

Maak gebruik van marktomstandigheden. Laten we praten over uw project.

Inhoudsopgave artikel

- Inleiding

- De Twee Belangrijkste Hobbels: Leeftijd aan het Einde van de Lening en de Schuldgraad

- De analyse van "lage inkomens" door banken

- Financieringsoplossingen op maat voor gepensioneerden

- Oplossing 1: De Substantiële Eigen Inbreng (Aanbetaling)

- Oplossing 2: De Omkeerhypotheek ('Hipoteca Inversa')

- Oplossing 3: Lijfrente ('Nuda Propiedad' of 'Renta Vitalicia')

- Oplossing 4: Een Garant of Mede-lener Toevoegen

- Conclusie

Veelgestelde vragen over hypothecaire leningen voor gepensioneerden in Spanje

Oplossingen om te kopen met een klein pensioen: leeftijdsgrens, eigen inbreng en omgekeerde hypotheek.

Ja, maar het is moeilijk. Spaanse banken waarderen de stabiliteit van pensioenuitkeringen, maar zij hanteren zeer strenge regels met betrekking tot de eindleeftijd van de lening en de schuldgraad, wat de toegang tot krediet voor senioren bemoeilijkt.

De belangrijkste hindernis is niet het inkomen, maar de maximale aflossingsleeftijd. De meeste Spaanse banken eisen dat de lening volledig is afgelost voordat de lener de leeftijd van 75 jaar bereikt (zeer zelden 80 jaar).

Dit verkort drastisch de looptijd van uw lening. Als U bijvoorbeeld 68 jaar bent, kunt U nog maximaal 7 jaar lenen (75 - 68 = 7). Bent U 62 jaar, dan kunt U maximaal 13 jaar lenen.

De schuldgraad, of "Tasa de Esfuerzo" in het Spaans. Uw maandelijkse aflossingen van de lening (inclusief al uw huidige kredieten, zowel Franse als Spaanse) mogen niet hoger zijn dan 30% à 35% van uw totale netto-inkomen (pensioenen, huurinkomsten, etc.).

Dit is de kern van het probleem:

De leeftijd (limiet op 75 jaar) dwingt u tot een korte looptijd van de lening.

Een korte looptijd resulteert in een zeer hoge maandelijkse aflossing.

Uw lage inkomen (limiet op 35%) laat u slechts een lage maandelijkse aflossing toe. Deze twee voorwaarden staan haaks op elkaar en maken een "klassieke" lening onmogelijk.

Ja, absoluut. Banken (zoals Sabadell, CaixaBank, BBVA) beschouwen stabiele pensioeninkomsten uit de EU als uitstekende inkomsten, omdat deze gegarandeerd zijn. Het probleem is niet de herkomst van het inkomen, maar de hoogte ervan in verhouding tot de looptijd van de lening.

Ja. De overlijdensrisicoverzekering (seguro de vida) is vrijwel altijd verplicht. Hoe ouder U bent, hoe duurder deze is. Deze kosten worden meegenomen in de berekening van Uw schuldgraad (de 35%), wat Uw leencapaciteit verder beperkt.

De Oplossing 1: De forse eigen inbreng. Als u slechts € 700 per maand over een periode van 10 jaar kunt lenen (wat neerkomt op € 84.000), maar het huis € 200.000 kost, dient u een eigen inbreng van € 116.000 te leveren (plus de aankoopkosten). De sleutel is om het geleende bedrag tot een absoluut minimum te beperken.

Oplossing 4: Voeg een medevertrekker toe (cotitular). Dit is de ideale oplossing. Als u (70 jaar) samen met uw kind (40 jaar) een lening afsluit, zal de bank de leeftijd van de jongste (40 jaar) als basis nemen voor de berekening van de looptijd van de lening (tot 75 jaar, wat neerkomt op een looptijd van 35 jaar!).

Een mede-lener lost beide problemen tegelijkertijd op:

Het leeftijdsprobleem: De looptijd van de lening wordt verlengd, waardoor de maandelijkse aflossing daalt.

Het inkomensprobleem: De bank telt uw pensioenen + de salarissen van uw kind op om de schuldquote van 35% te berekenen.

Nee, het is het tegenovergestelde. De omgekeerde hypotheek (Oplossing 2) is enkel bestemd voor personen die reeds eigenaar zijn van hun woning in Spanje (zonder lening). Het stelt U in staat een rente van de bank te ontvangen in ruil voor een hypotheek op dit eigendom. Het is een instrument om een laag pensioen te aanvullen, niet om te kopen.

U betaalt tijdens uw leven niets terug. Na uw overlijden hebben uw erfgenamen de keuze: ofwel betalen zij het verschuldigde kapitaal aan de bank terug om de woning te behouden, ofwel verkoopt de bank de woning om zichzelf terug te betalen.

Dit is een aankoopmodaliteit (Oplossing 3), geen lening. U koopt de "blote eigendom" van een pand van een verkoper (vaak een andere gepensioneerde) die het "vruchtgebruik" behoudt (het recht om erin te wonen tot zijn of haar overlijden). 🏡

Voordeel: U koopt het pand met een aanzienlijke korting (vaak -40% tot -60%) omdat u het niet direct kunt gebruiken.

Nadeel: Dit is geen oplossing als u op zoek bent naar een woning voor uw eigen pensioen. U krijgt het pand pas tot uw beschikking na het overlijden van de verkoper.

Een "klassieke" niet-ingezetene dient rekening te houden met een totale eigen inbreng van ongeveer 40-45% (30% van de aankoopprijs + 10-15% aan kosten). Voor een gepensioneerde met een lager inkomen die zijn maandelijkse aflossing wil verlagen, is het realistischer om te streven naar een totale eigen inbreng van 50% tot 70% van de aankoopprijs.