Immobilienkredit in Spanien beendet? Die 4 unverzichtbaren Schritte zur Löschung der Hypothek im Register

Einführung

Herzlichen Glückwunsch! Sie haben Ihre letzte Rate gezahlt, das ist ein wichtiger Meilenstein. Nach jahrelangen Bemühungen haben Sie endlich Ihren Immobilienkredit in Spanien vollständig abbezahlt. Ihre erste Reaktion ist Feierlaune, aber Ihre zweite sollte eine administrative Frage sein: "Was nun?". Dies ist eine entscheidende finanzielle Entscheidung, denn ein Mythos hält sich hartnäckig.

Entgegen der weit verbreiteten Meinung wird die Bank die Hypothek nicht von sich aus löschen. Ihr Darlehen ist "finanziell getilgt", aber nicht "rechtlich gelöscht" im Grundbuchamt (Registro de la Propiedad). Ihr Eigentum erscheint weiterhin in der Nota Simple als mit einer Schuld belastet. Als Experten für den spanischen Markt führen wir Sie durch das unerlässliche Verfahren: die "cancelación registral de la hipoteca" (die registerrechtliche Löschung der Hypothek).

Warum ist die Löschung der Hypothek im Register so wichtig?

Auch wenn die Schuld auf null gesunken ist, bleibt die "Last" (la carga) der Hypothek im Grundbuchamt (Registro de la Propiedad) eingetragen. Dieser Eintrag verschwindet nicht automatisch mit der Zeit (außer nach 21 Jahren und unter komplexen Bedingungen).

Diese Situation ist aus zwei Hauptgründen problematisch:

- Blockade beim Weiterverkauf: Kein Käufer wird einen Kaufvertrag für eine Immobilie unterzeichnen, die in der Nota Simple immer noch eine aktive Hypothek aufweist. Der Käufer wird verlangen, dass die Immobilie "libre de cargas" (lastenfrei) verkauft wird.

- Keine neuen Kredite möglich: Wenn Sie einen neuen Kredit beantragen möchten und diese Immobilie als Sicherheit nutzen wollen (z.B. für Renovierungsarbeiten), wird die Bank dies ablehnen, da die alte Hypothek immer noch Priorität hat.

Die Löschung der Hypothek, auch "levantamiento de la carga" (Aufhebung der Last) genannt, ist daher ein administrativer Schritt, den Sie selbst einleiten müssen, damit Ihr Eigentum rechtlich "sauber" und frei von jeglichen Belastungen ist.

Der 4-stufige Prozess zur Löschung Ihrer Hypothek

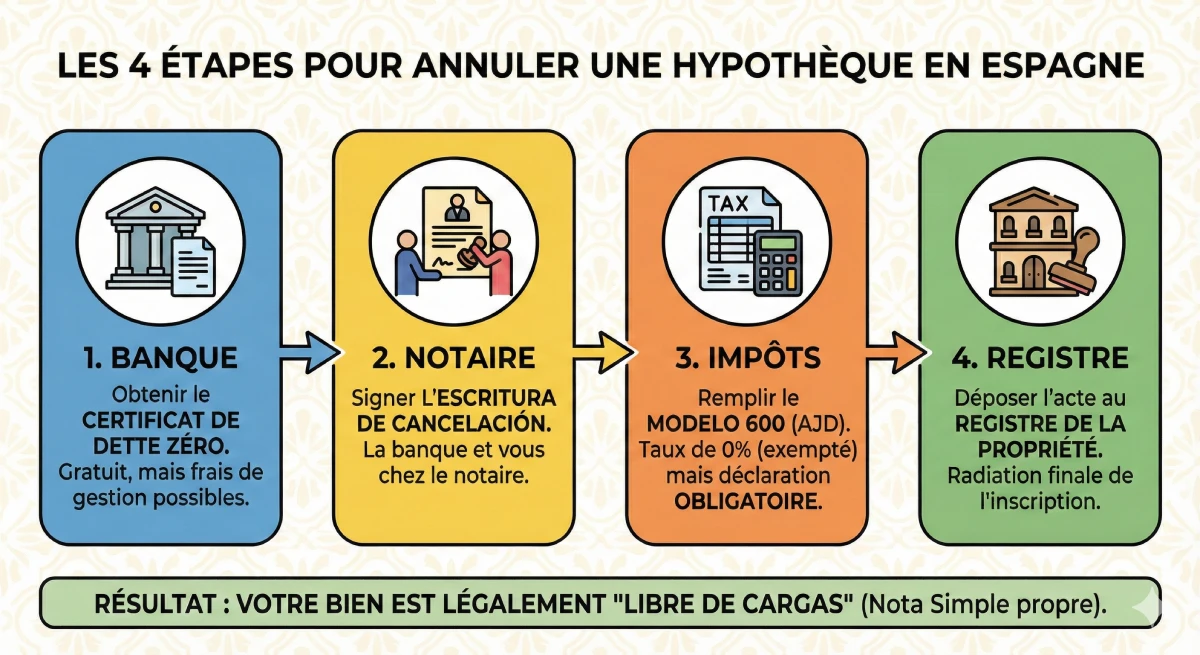

Die Löschung einer Hypothek in Spanien ist ein formeller Prozess, der die Bank, einen Notar und das Grundbuchamt involviert. Hier sind die 4 unverzichtbaren Schritte.

- Das "Certificado de Deuda Cero" (Nullschuld-Bescheinigung) einholen

Der erste Schritt ist, Ihre Bank zu kontaktieren, um dieses offizielle Dokument anzufordern. Es bescheinigt, dass der Immobilienkredit (Darlehensnummer "préstamo") vollständig zurückgezahlt wurde. Gemäß Gesetz muss die Bank Ihnen dieses Zertifikat kostenfrei zur Verfügung stellen. - Die "Escritura de Cancelación" beim Notar unterzeichnen

Anschließend müssen Sie einen Termin bei einem Notar Ihrer Wahl vereinbaren (es muss nicht derselbe Notar sein, bei dem der ursprüngliche Kauf erfolgte). Ein Vertreter (apoderado) Ihrer Bank muss anwesend sein, um die Hypothekenlöschungsurkunde (Escritura de Cancelación de Hipoteca) zu unterzeichnen, die bestätigt, dass die Bank die Löschung der Last akzeptiert. - Das Steuerformular ausfüllen (AJD - Modelo 600)

Die Hypothekenlöschung unterliegt der Impuesto de Actos Jurídicos Documentados (AJD) (Stempelsteuer für beurkundete Rechtsakte). Die gute Nachricht ist, dass dieser Akt steuerbefreit ist (der Satz beträgt 0%). Auch wenn nichts zu zahlen ist, besteht die gesetzliche Pflicht, die Erklärung (Modelo 600) beim Finanzamt (Hacienda) Ihrer Autonomen Gemeinschaft einzureichen. - Die Urkunde beim Grundbuchamt (Registro de la Propiedad) einreichen

Sobald Sie die notarielle Urkunde und den Nachweis der Steuererklärung (Modelo 600) haben, müssen Sie alles beim Grundbuchamt einreichen, dem Ihr Eigentum untersteht. Der Registerführer prüft die Dokumente und nimmt nach einigen Wochen die physische Löschung des Hypotheken-Eintrags vor. Ihre Nota Simple wird dann endlich "sauber" sein.

Kostenanalyse: Was kostet die Löschung?

Auch wenn Sie Ihren Kredit vollständig zurückgezahlt haben, ist dieser letzte administrative Schritt nicht kostenlos. Es ist entscheidend, diese Kosten zu antizipieren, um Ihr Immobilienprojekt abzuschließen.

| Ausgabenposten | Beschreibung | Geschätzte Kosten |

|---|---|---|

| Bankgebühren | Das "Certificado de Deuda Cero" ist kostenlos. Die Bank kann jedoch die Reisekosten ihres Vertreters (apoderado) zum Notar in Rechnung stellen. | 0 € bis 250 € (sehr variabel) |

| Notarkosten (Notaría) | Für die Ausfertigung und Unterzeichnung der Löschungsurkunde. Die Gebühren (aranceles) sind staatlich geregelt und hängen vom ursprünglichen Hypothekenbetrag ab. | 150 € - 300 € |

| Gebühren des Grundbuchamtes (Registro) | Für die Eintragung der Löschung und die Streichung der Last. Diese Gebühren sind ebenfalls staatlich geregelt. | 100 € - 250 € |

| Steuer (AJD) | Die Erklärung (Modelo 600) ist obligatorisch, der zu zahlende Betrag ist jedoch null. | 0 € |

Der Expertenrat zu den Bankgebühren

Dies ist der Hauptreibungspunkt. Die Banco de España (die spanische Zentralbank) legt fest, dass die Nullschuld-Bescheinigung kostenlos ist. Die Bank kann jedoch rechtmäßig "Verwaltungsgebühren" oder "Reisekosten" in Rechnung stellen, um ihren Vertreter zur Unterschrift beim Notar zu entsenden. Verhandeln Sie diese Gebühren oder vergleichen Sie mit den Dienstleistungen einer unabhängigen "Gestoría" (Verwaltungsbüro), die oft schneller und manchmal günstiger ist als die von der Bank selbst angebotene Gestoría.

Die Abwicklung selbst vornehmen oder eine "Gestoría" beauftragen?

Sie haben zwei Optionen, um diese 4 Schritte zu erledigen: selbstständig vorgehen oder delegieren. Ihre Wahl hängt von Ihrer Zeit, Ihren Spanischkenntnissen und der administrativen Komplexität ab.

| Methode | Vorteile | Nachteile | Kosten (zusätzlich zu den Gebühren) |

|---|---|---|---|

| Selbst erledigen (DIY) | Wirtschaftlich (Sie zahlen nur die Notar- und Registergebühren). | Komplex und zeitaufwändig. Erfordert gute Spanischkenntnisse, die Koordination des Termins mit der Bank, das Ausfüllen des Modelo 600 und die Abwicklung der Korrespondenz mit dem Grundbuchamt. | 0 € |

| Eine "Gestoría" beauftragen | Einfach und schnell. Der "gestor" (Verwaltungsberater) kümmert sich um alles für Sie, von der Terminvereinbarung bis zur Abholung der finalen Urkunde. | Zusätzliche Kosten. Dies ist die komfortable Lösung. | 300 € - 600 € |

Offizielle Ressource

Um Ihre Angelegenheiten zu erledigen, müssen Sie das für Ihr Eigentum zuständige Grundbuchamt (Registro de la Propiedad) ausfindig machen. Das zuständige Büro finden Sie auf dem offiziellen Portal der spanischen Registerführer.

Fazit

Herzlichen Glückwunsch zur vollständigen Rückzahlung Ihres Immobilienkredits in Spanien. Dies ist ein wichtiger finanzieller Erfolg. Um Ihr Projekt jedoch wirklich abzuschließen und Eigentümer einer "libre de cargas" (lastenfreien) Immobilie zu werden, ist die Löschung der Hypothek im Grundbuchamt ein unerlässlicher administrativer Schritt.

Auch wenn sie rechtlich nicht zwingend vorgeschrieben ist, wenn Sie die Immobilie lebenslang behalten, ist sie wirtschaftlich unerlässlich für jeden zukünftigen Weiterverkauf oder neue Finanzierungsanträge. Indem Sie die Kosten antizipieren (ca. 300€ bis 800€) und wählen, ob Sie die Schritte selbst durchführen oder eine Gestoría beauftragen, sichern Sie den rechtlichen Wert Ihres spanischen Vermögens.

Ist Ihr Kredit zurückgezahlt?

Nutzen Sie Marktchancen. Lassen Sie uns über Ihr Projekt sprechen.

FAQ: Ich habe meinen Kredit abbezahlt – wie lösche ich die Hypothek in Spanien?

Alle Schritte und Kosten (Notar, Grundbuch, AJD), um die „cancelación registral“ zu erhalten und eine „lastenfreie“ Immobilie zu besitzen.

Nein. Das ist der häufigste Fehler. Ihr Kredit ist „finanziell getilgt“, aber der Eintrag der Hypothek (die „carga“ – Belastung) bleibt im Grundbuch (Registro de la Propiedad) sichtbar.

Die Bank ist nicht gesetzlich verpflichtet, diesen Schritt einzuleiten. Es liegt in der Verantwortung des Eigentümers (Ihrerseits), die administrative Löschung (die „cancelación registral“) zu beantragen, um den rechtlichen Status Ihrer Immobilie zu „bereinigen“.

Es ist nicht illegal, aber sehr problematisch, wenn Sie Ihre Immobilie verkaufen oder einen neuen Kredit beantragen möchten. Ihre Immobilie wird nicht als „libre de cargas“ (lastenfrei) betrachtet.

-

- Blockierung des Wiederverkaufs: Die Nota Simple (der Grundbuchauszug) weist immer noch eine Schuld aus. Kein Käufer oder Notar wird den Kaufvertrag unterzeichnen, solange diese Belastung nicht gelöscht ist.

- Unmöglichkeit neuer Kredite: Wenn Sie Ihre Immobilie für ein anderes Projekt neu beleihen möchten, wird die Bank dies ablehnen, da die alte Hypothek immer noch die rechtliche Priorität hat.

Es handelt sich um die „cancelación registral de la hipoteca“ (Löschung der Hypothek im Register) oder das „levantamiento de la carga“ (die Aufhebung der Belastung).

Sie müssen Ihre Bank (die Ihnen den Kredit gewährt hat) kontaktieren und das „Certificado de Deuda Cero“ (Nullschuld-Bescheinigung) anfordern.

Nein. Die Banco de España (die Spanische Zentralbank) legt fest, dass die Ausstellung dieser Bescheinigung für den Kunden vollkommen kostenlos ist.

Sie müssen einen Termin bei einem Notar (Notaría) Ihrer Wahl vereinbaren, um die offizielle Löschungsurkunde, genannt „Escritura de Cancelación de Hipoteca“, zu unterzeichnen.

Ja. Ein offizieller Vertreter der Bank (ein apoderado) muss zwingend anwesend sein, um die Urkunde mit Ihnen zu unterzeichnen und damit zu bestätigen, dass die Bank auf ihre Hypothekengarantie verzichtet.

Ja und nein. Die Urkunde unterliegt der Stempelsteuer für Rechtsdokumente (der AJD – Impuesto sobre Actos Jurídicos Documentados), ist aber von der Zahlung befreit. Der Steuersatz beträgt 0 %.

Auch wenn keine Kosten anfallen, ist die Einreichung der Steuererklärung (das Modelo 600) beim Finanzamt (Hacienda) Ihrer Region ein obligatorischer Verwaltungsschritt, um zum letzten Schritt übergehen zu können.

Sobald Sie die notariell beglaubigte Urkunde und den Nachweis der AJD-Erklärung haben, müssen Sie das gesamte Dossier beim Grundbuchamt (Registro de la Propiedad) einreichen, damit der Grundbuchführer den Hypothekeneintrag physisch löschen kann.

Die Steuer (AJD) beträgt 0 € und die Bescheinigung (Deuda Cero) ist kostenlos, aber Sie müssen Folgendes bezahlen:

-

Notarkosten (für die Urkunde): Ca. 150 € - 300 €.

-

Registerkosten (für den Eintrag): Ca. 100 € - 250 €.

Die Bank darf die Bescheinigung nicht in Rechnung stellen, aber sie berechnet fast immer die Fahrtkosten ihres Vertreters (apoderado) zum Notar für die Unterzeichnung. Diese Gebühren können zwischen 0 € und 250 € variieren.

Eine Gestoría ist ein Verwaltungsbüro, das den gesamten Prozess für Sie erledigen kann: die Bank kontaktieren, den Notartermin vereinbaren, den Bankvertreter koordinieren, das Modelo 600 ausfüllen und zum Grundbuchamt gehen. Es ist eine „Komfortlösung“, wenn Sie kein Spanisch sprechen oder keine Zeit haben, aber sie berechnet eigene Honorare (ca. 300 € - 600 €) zusätzlich zu den Notar- und Registerkosten.