Steuerresident vs. Nicht-Resident: IRNR Leitfaden 2025

Einführung

Der Kauf einer Immobilie in Spanien ist für viele ein Traum, doch birgt er auch eine komplexe administrative Realität. Die wichtigste und aus finanzieller Sicht kritischste Frage betrifft Ihren Steuerstatus. Werden Sie als "Steuerresident" oder "Nicht-Resident" betrachtet? Diese Unterscheidung ist keine Wahl, sondern ein rechtlicher Status, der durch präzise Regeln bestimmt wird.

Dieses Verständnis ist von grundlegender Bedeutung, da es nicht nur die Art der von Ihnen zu zahlenden Steuern, sondern auch den Umfang Ihrer Verpflichtungen gegenüber der Hacienda (dem spanischen Finanzamt) bestimmt. Ein Nicht-Resident zahlt die **IRNR (Impuesto sobre la Renta de No Residentes)**, während ein Resident die **IRPF** zahlt. Als Experten, die Käufer begleiten, entmystifizieren wir dieses Thema, um Ihre Investition zu sichern.

Wie bestimmt Spanien Ihren Steuerwohnsitz?

Die spanische Finanzverwaltung (Agencia Tributaria) stützt sich auf klare Kriterien, um festzustellen, ob Sie in Spanien steuerlich ansässig sind. Der bloße Besitz einer "grünen Karte" (CRUE) oder eines TIE macht Sie nicht automatisch zu einem *Steuerresidenten*. Es ist Ihre tatsächliche Situation, die zählt.

Die 183-Tage-Regel (Hauptkriterium)

Dies ist das bekannteste und am einfachsten zu überprüfende Kriterium. Sie gelten als steuerlich ansässig in Spanien, wenn Sie mehr als 183 Tage innerhalb eines Kalenderjahres (vom 1. Januar bis 31. Dezember) auf spanischem Gebiet verbringen. Vorübergehende oder "sporadische" Abwesenheiten werden nicht abgezogen, es sei denn, Sie können Ihren Steuerwohnsitz in einem anderen Land nachweisen.

Der Mittelpunkt der wirtschaftlichen oder persönlichen Interessen (Sekundärkriterien)

Auch wenn Sie weniger als 183 Tage in Spanien verbringen, können Sie als steuerlich ansässig gelten, wenn:

- ✅ Der Hauptsitz Ihrer wirtschaftlichen Aktivitäten (Ihre Arbeit, Ihr Unternehmen) in Spanien liegt.

- ✅ Ihr nicht getrennt lebender Ehepartner/in und Ihre minderjährigen Kinder ihren gewöhnlichen Aufenthalt in Spanien haben (dies ist die Vermutung des "Mittelpunkts der persönlichen Interessen").

| Status | Hauptkriterium | Sekundärkriterium |

|---|---|---|

| Steuerresident | Verbringt +183 Tage pro Jahr in Spanien | ODER der Mittelpunkt der wirtschaftlichen/persönlichen Interessen liegt in Spanien. |

| Nicht-Resident | Verbringt -183 Tage pro Jahr in Spanien | UND der Mittelpunkt der wirtschaftlichen/persönlichen Interessen liegt nicht in Spanien. |

IRPF vs. IRNR: Die grundlegenden Auswirkungen auf Ihre Steuern

Sobald Ihr Status festgelegt ist, ändern sich Ihre steuerlichen Pflichten radikal. Dies ist der Unterschied, ob Sie nur auf Ihre spanischen Einkünfte oder auf Ihre weltweiten Einkünfte besteuert werden.

| Merkmal | Steuerresident (IRPF) | Nicht-Resident (IRNR) |

|---|---|---|

| Zu zahlende Steuer | IRPF (Einkommensteuer für natürliche Personen) | IRNR (Einkommensteuer für Nicht-Residenten) |

| Bemessungsgrundlage | WELTWEITE Einkünfte (Gehälter, Renten, Mieten, Dividenden... unabhängig vom Land) | NUR spanische Einkünfte (z.B. Mieteinnahmen aus einer Immobilie in Spanien) |

| Steuersatz | Progressiver Tarif (gestaffelt, wie in Deutschland) | Fester Satz (in der Regel 19% für EU-/EWR-Residenten, 24% für andere) |

| Erklärung | Jährliche Steuererklärung (Declaración de la Renta) | Erklärung über das Modelo 210 (einmalig oder jährlich) |

Fokus: Was ist die IRNR für einen nicht-residenten Eigentümer?

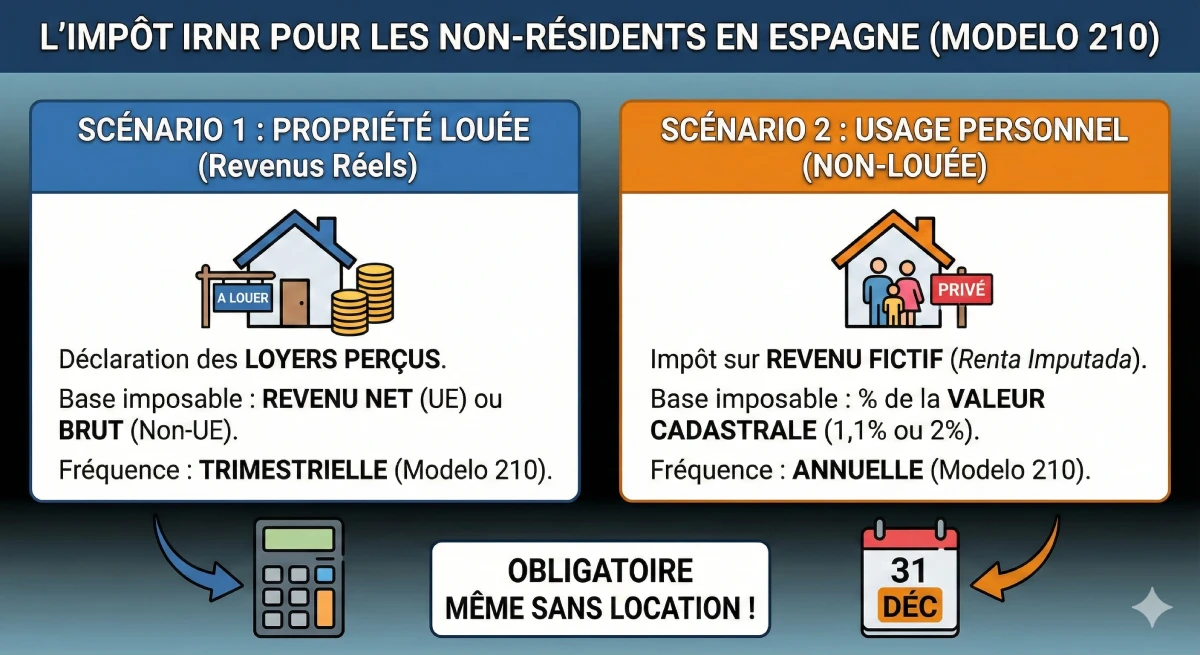

Hier liegt die größte Herausforderung für einen nicht-residenten Immobilienkäufer. Als nicht-residenter Eigentümer einer Immobilie in Spanien müssen Sie die IRNR zahlen, und zwar **auch wenn Sie Ihre Immobilie nicht vermieten**.

Szenario 1: Sie vermieten Ihre Immobilie

Wenn Sie Ihre Immobilie vermieten (Saison- oder Langzeitvermietung), müssen Sie die erzielten Mieteinnahmen deklarieren. Sie werden auf das Nettoeinkommen (wenn EU-Resident) oder Bruttoeinkommen (Nicht-EU) besteuert. Diese Erklärung erfolgt über das Modelo 210 auf quartalsweiser Basis.

Szenario 2: Sie vermieten Ihre Immobilie nicht (Eigennutzung)

Dies ist das für Ausländer am schwierigsten zu verstehende Konzept. Die Hacienda geht davon aus, dass der bloße Besitz einer Immobilie Ihnen einen "Vorteil" oder ein "fiktives Einkommen" (renta imputada) verschafft. Sie müssen daher eine Steuer auf dieses fiktive Einkommen zahlen.

- Berechnungsgrundlage: Die Steuer wird auf einen Prozentsatz des "valor catastral" (Katasterwertes) Ihrer Immobilie berechnet, den Sie auf Ihrem Grundsteuerbescheid (IBI) finden.

- Satz: Das fiktive Einkommen beträgt in der Regel 1,1% oder 2% des Katasterwertes.

- Zahlung: Sie zahlen die IRNR auf dieses fiktive Einkommen (mit dem festen Satz von 19% oder 24%). Diese Erklärung erfolgt über das Modelo 210 auf jährlicher Basis (vor dem 31. Dezember des Folgejahres).

Expertenrat: Der Fehler, den Sie nicht machen sollten

Viele nicht-residente Eigentümer "vergessen", die IRNR zu zahlen (insbesondere die fiktive Steuer, da die Hacienda diese nicht aktiv jedes Jahr einfordert). Dies ist ein schwerwiegender Fehler. An dem Tag, an dem Sie Ihre Immobilie verkaufen möchten, wird der Notar überprüfen, ob Sie auf dem neuesten Stand sind. Sie müssen die fälligen IRNR der letzten 4 Jahre, zuzüglich Zinsen und Säumniszuschlägen, direkt vom Verkaufspreis zahlen.

Offizielle Ressource & Haftungsausschluss

Steuerrecht ist ein komplexes Thema, das von Ihrer persönlichen Situation und den Doppelbesteuerungsabkommen zwischen Spanien und Ihrem Herkunftsland abhängt. Dieser Artikel bietet allgemeines Fachwissen, ersetzt jedoch keine persönliche Beratung.

Wir empfehlen dringend, einen "asesor fiscal" (Steuerberater) oder eine "gestoría" zu beauftragen, um Ihre Erklärungen zu verwalten. Für offizielle Informationen konsultieren Sie das Portal der Agencia Tributaria (Hacienda): Offizielles IRNR-Portal.

Fazit

Der Unterschied zwischen einem Steuerresidenten und einem Nicht-Residenten in Spanien lässt sich auf eine einfache Regel reduzieren: Verbringen Sie mehr oder weniger als 183 Tage pro Jahr im Land? Die Antwort auf diese Frage hat erhebliche steuerliche Konsequenzen. Wenn Sie Resident sind, erklären Sie Ihre weltweiten Einkünfte über die IRPF. Wenn Sie Nicht-Resident sind, erklären Sie nur Ihre spanischen Einkünfte (einschließlich des fiktiven Einkommens Ihrer Immobilie) über die IRNR (Modelo 210).

Die Nichtdeklaration und Nichtzahlung der IRNR ist ein häufiger Fehler, der beim Wiederverkauf Ihrer Immobilie sehr teuer werden kann. Eine gute Steuerplanung mit einem Experten ist ebenso wichtig wie die Wahl Ihrer Immobilie für eine erfolgreiche Investition in Spanien.

Zweifel an Ihrem Steuerstatus?

Nutzen Sie Marktchancen. Lassen Sie uns über Ihr Projekt sprechen.

Inhaltsverzeichnis des Artikels

- Einführung

- Wie bestimmt Spanien Ihren Steuerwohnsitz?

- Die 183-Tage-Regel (Hauptkriterium)

- Der Mittelpunkt der wirtschaftlichen oder persönlichen Interessen (Sekundärkriterien)

- IRPF vs. IRNR: Die grundlegenden Auswirkungen auf Ihre Steuern

- Fokus: Was ist die IRNR für einen nicht-residenten Eigentümer?

- Szenario 1: Sie vermieten Ihre Immobilie

- Szenario 2: Sie vermieten Ihre Immobilie nicht (Eigennutzung)

- Fazit

FAQ : Steuerlicher Wohnsitz und Steuern (IRNR) in Spanien

Zusätzliche Fragen zum Unterschied zwischen Steuerinländer und Steuerausländer sowie zu den IRNR-Verpflichtungen für Immobilieneigentümer.

Wichtiger Hinweis YMYL (E-E-A-T)

Die in dieser FAQ bereitgestellten Informationen dienen ausschließlich zu Informations- und allgemeinen Zwecken. Die Besteuerung ist ein komplexes Thema (YMYL), das von Ihrer persönlichen Situation und den Doppelbesteuerungsabkommen abhängt. Dieser Artikel stellt keine Steuerberatung dar und ersetzt nicht die Konsultation eines qualifizierten Fachmanns (Steuerberater oder *asesor fiscal*).

Der Steuerinländer (der die IRPF zahlt) wird in Spanien auf sein weltweites Einkommen (Gehälter, Renten, Mieten aus allen Ländern) besteuert. Der Steuerausländer (der die IRNR zahlt) wird in Spanien ausschließlich auf sein spanisches Einkommen (z.B. Mieteinnahmen aus Spanien) besteuert.

Nicht automatisch. Die CRUE oder die TIE-Karte beweist Ihren administrativen Wohnsitz. Die Hacienda (das spanische Finanzamt) stützt sich auf Fakten: Wenn Sie sich mehr als 183 Tage in Spanien aufhalten, sind Sie ein Steuerinländer, unabhängig davon, ob Sie die Karte besitzen oder nicht. Wenn Sie jedoch die CRUE oder die TIE-Karte beantragen, signalisieren Sie der Verwaltung Ihre Absicht, in Spanien zu leben, was ein starker Hinweis auf Ihren steuerlichen Wohnsitz ist.

Die Hacienda kann zahlreiche Daten abgleichen: Ihren Strom- und Wasserverbrauch, Ihre Bankabhebungen, Ihre Flugtickets, Ihre Anmeldung im *Padrón* (Empadronamiento), Ihre Zugehörigkeit zur Sozialversicherung, die Einschulung Ihrer Kinder usw. Die Beweislast liegt bei Ihnen: Sie müssen beweisen, dass Sie sich *weniger* als 183 Tage in Spanien aufgehalten haben, falls das Finanzamt dies verlangt.

Die IRPF (Impuesto sobre la Renta de las Personas Físicas) ist die spanische Einkommensteuer für Steuerinländer. Es handelt sich um eine progressive Steuer (der Satz steigt in Stufen, ähnlich wie in Deutschland), die auf Ihr gesamtes weltweites Einkommen (Gehälter, Renten, Mieten, Kapitalgewinne usw.) angewendet wird.

Die IRNR (Impuesto sobre la Renta de No Residentes) ist die Einkommensteuer für Steuerausländer. Sie gilt ausschließlich für Einkommen, das in Spanien generiert wird. Für einen Immobilieneigentümer umfasst dies erhaltene Mieten (Szenario 1) oder eine fiktive Steuer auf das Eigentum, wenn es nicht vermietet wird (Szenario 2).

Nein. Sie müssen Ihre Rente in Spanien angeben, aber dank der Doppelbesteuerungsabkommen, die zwischen Spanien und Deutschland (oder anderen Ländern) unterzeichnet wurden, werden Sie nicht doppelt besteuert. Je nach Art der Rente (privat oder öffentlich) wird sie entweder ausschließlich in Ihrem Herkunftsland besteuert oder in Spanien besteuert, wobei eine Steuergutschrift in Höhe dessen angerechnet wird, was Sie bereits an der Quelle gezahlt haben. Dies ist ein komplexes Thema, das mit einem *asesor fiscal* besprochen werden sollte.

Für Bürger der EU, des EWR (Island, Norwegen, Liechtenstein) und der Schweiz beträgt der feste IRNR-Satz 19%. Für Bürger anderer Länder (z.B. Vereinigtes Königreich nach dem Brexit, Kanada, USA) beträgt der feste Satz 24%.

Ein wesentlicher Vorteil für Einwohner der EU/EWR ist, dass Sie 19% auf das Nettoeinkommen zahlen. Sie können anteilige Kosten, die mit der Vermietung verbunden sind, abziehen (Darlehenszinsen, IBI, Eigentümergemeinschaftsgebühren, Versicherung, Wasser-/Stromrechnungen...). Steuerausländer außerhalb der EU/EWR (z.B. Briten) werden mit 24% auf das Bruttoeinkommen besteuert, ohne Abzug von Kosten.

Dies ist das Konzept der „renta imputada“ (fiktives Einkommen). Die Hacienda betrachtet den bloßen Besitz eines Zweitwohnsitzes, der Ihnen zur Verfügung steht (und den Sie vermieten könnten), als „Sachleistungseinkommen“. Sie werden daher auf diese „fiktive Miete“, die Sie sich selbst zahlen, besteuert. Dies ist eine gesetzliche Verpflichtung.

Das Modelo 210 ist das offizielle Erklärungsformular, das Sie verwenden müssen, um die IRNR (Einkommensteuer für Steuerausländer) zu erklären und zu zahlen. Sie verwenden es vierteljährlich, wenn Sie Ihre Immobilie vermieten, oder einmal jährlich (vor dem 31. Dezember), wenn Sie die Steuer auf das fiktive Einkommen (Eigennutzung) zahlen.

Der „Valor Catastral“ ist der Verwaltungswert Ihrer Immobilie, der im spanischen Kataster (Catastro) registriert ist. Er liegt deutlich unter dem Marktwert. Sie finden ihn auf Ihrem jährlichen Grundsteuerbescheid, der IBI (Impuesto sobre Bienes Inmuebles). Dieser Wert dient als Grundlage für die Berechnung der fiktiven Steuer (IRNR) für Steuerausländer.

Im Allgemeinen beträgt das fiktive Einkommen 1,1% des Katasterwerts (wenn dieser kürzlich überprüft wurde) oder 2% (ansonsten). Sie zahlen dann 19% (wenn EU-Bürger) oder 24% (wenn Nicht-EU-Bürger) auf diesen Betrag.

Beispiel: Katasterwert von 100.000 €. Fiktives Einkommen (1,1%) = 1.100 €. Zu zahlende IRNR-Steuer (als EU-Bürger, 19% von 1.100 €) = 209 € pro Jahr.

Die Hacienda kann bis zu den letzten 4 Jahren zurückgehen. Wenn Sie überprüft werden, müssen Sie die fälligen Erklärungen der letzten 4 Jahre zuzüglich einer Strafe (sanción) und Verzugszinsen (recargo) zahlen.

Ja. Dies ist die Hauptfalle im YMYL-Bereich. Beim Verkauf verlangt der Notar die Zahlungsnachweise der IRNR für die letzten 4 Jahre. Wenn Sie diese nicht vorlegen können, kann der Verkauf blockiert werden, oder der Notar behält den fälligen Betrag (mit Strafen) vom Verkaufspreis ein, um ihn direkt an die Hacienda zu zahlen. Sie werden Geld verlieren.

Als Experten (E-E-A-T) raten wir dringend davon ab. Das spanische Steuersystem ist komplex. Wir empfehlen allen unseren deutschen Investoren und Bürgern, einen „asesor fiscal“ (Steuerberater) oder eine „gestoría“ zu beauftragen. Für eine moderate Jahresgebühr kümmern sie sich um Ihre Erklärungen (Modelo 210 usw.), stellen sicher, dass Sie alle Vorschriften einhalten und optimieren Ihre Situation, was Ihnen absolute Sorgenfreiheit garantiert.