Bostadslån i Spanien för pensionärer med låg inkomst: 4 skräddarsydda lösningar

Introduktion

Att gå i pension i solen i Spanien är en dröm för tusentals svenskar. Men detta livsprojekt, som rör både fastigheter och ekonomi, stöter ofta på ett stort hinder: tillgång till kredit. Att få ett bostadslån i Spanien som pensionär, särskilt med inkomster som betraktas som "låga" eller "måttliga", kan verka som en kamp.

Som experter på finansiering för icke-residenter måste vi vara transparenta: spanska banker är försiktiga. De uppskattar stabiliteten hos pensionsinkomster, men de tillämpar strikta regler för ålder och skuldkvot. Lyckligtvis finns det lösningar. Det handlar inte om att söka ett "klassikt" lån, utan om att hitta en skräddarsydd lösning anpassad till din seniorprofil.

De Två Huvudhinder: Ålder för Slutbetalning och Skuldkvot

För en spansk bank presenterar profilen "pensionär" två stora utmaningar som avgör låneförmågan, mycket mer än själva pensionsbeloppet.

| Nyckelhinder | Spansk Bankregel | Konkret Påverkan på Pensionären |

|---|---|---|

| 1. Ålder för Slutbetalning | Spanska banker kräver att lånet är fullt återbetalat före 75 års ålder (ibland 80 år, men det är sällsynt). | En pensionär på 68 år kan bara låna i max 7 år. En så kort löptid ökar månadsbetalningen drastiskt. |

| 2. Skuldkvot | "Tasa de Esfuerzo" (skuldkvot) får inte överstiga 30% till 35% av nettoinkomsten (pensioner, hyresintäkter...). | Med en "låg pension" (t.ex. 1 800 €/månad) kan den maximala månadsbetalningen inte överstiga ~630 €, vilket kraftigt begränsar det lånebara kapitalet. |

Det verkliga problemet är saxeffekten: åldern tvingar dig att återbetala under en kort löptid, vilket ökar månadsbetalningen, medan dina inkomster begränsar dig till en låg månadsbetalning.

Bankernas analys av "låga inkomster"

Vår erfarenhet visar att spanska banker (som CaixaBank, Sabadell, BBVA) har en positiv syn på pensioners stabilitet. En pensionär ses ofta som en mer pålitlig kund än en ung person med visstidsanställning. Banken analyserar alla dina nettotillgångar och stabila inkomster:

- Pensionsinkomster (från Sverige, Frankrike, Belgien, Schweiz, etc.).

- Hyresintäkter (om de kan bevisas med skattedeklarationer).

- Invaliditetspensioner (om de är livslånga och stabila).

Däremot blir låneskyddsförsäkringen (seguro de vida) en stor kostnad. Ju äldre du är, desto dyrare är den, och denna kostnad inkluderas i beräkningen av skuldkvoten, vilket ytterligare minskar din låneförmåga.

Skräddarsydda finansieringslösningar för pensionärer

Med tanke på dessa begränsningar syftar de "skräddarsydda" lösningarna för pensionärer med blygsam inkomst mindre till att få ett stort lån, utan snarare till att strukturera köpet annorlunda.

Lösning 1: En Stor Kontantinsats (Handpenning)

Detta är den mest realistiska och enklaste lösningen. Om din inkomst inte tillåter ett klassiskt lån, kommer banken att vara mycket mer flexibel om du bara begär ett litet kapital. För en icke-resident kräver banken en minimihandpenning på 30% (+ 10-15% i avgifter). För en pensionär med låg inkomst är nyckeln att sikta på en handpenning på 50% till 70%.

Konkret exempel:

För en fastighet värd 150 000 €. Om du lägger in 75 000 € (50%), begär du bara ett lån på 75 000 €. Över 10 år (upp till 75 års ålder) motsvarar detta en hanterbar månadsbetalning (cirka 700 €), vilket kan passa din skuldkvot.

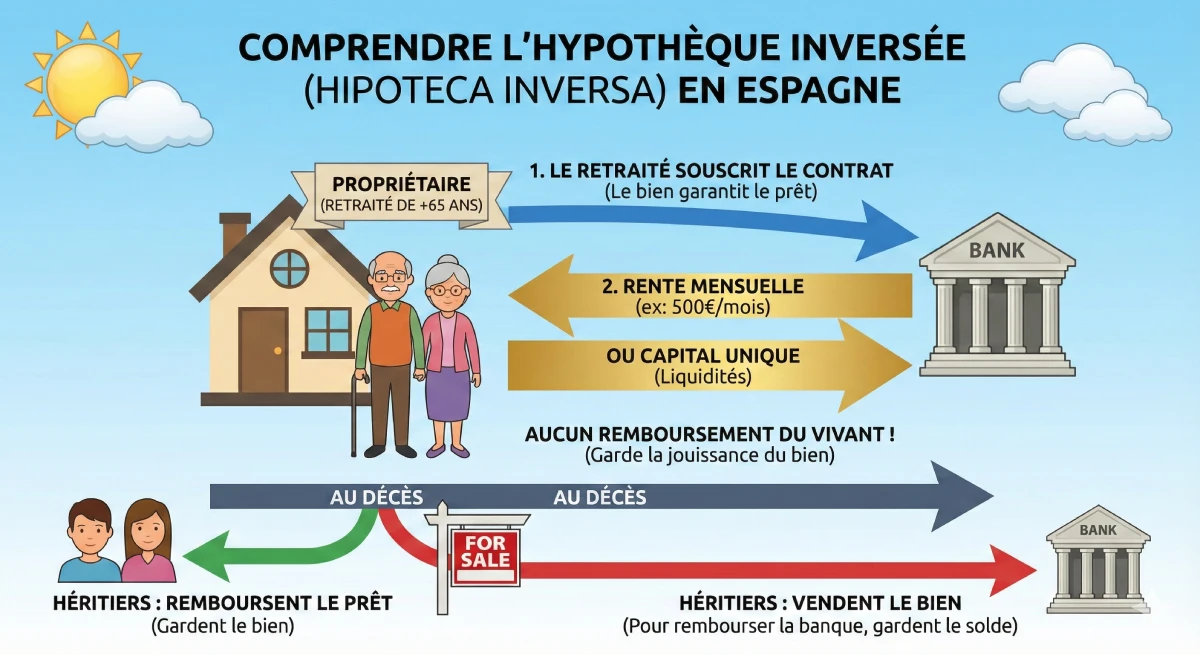

Lösning 2: Omvänt Bolån ('Hipoteca Inversa')

Observera: Denna lösning är inte avsedd för nya köpare, utan för pensionärer som redan äger sin fastighet i Spanien och behöver likviditet. Det är ett kraftfullt verktyg för att komplettera en låg pension.

Principen: Banken betalar dig en månatlig livränta (eller ett engångsbelopp) genom att ta en inteckning på din fastighet. Du betalar ingenting under din livstid. Vid ditt dödsfall har dina arvingar valet: antingen betalar de tillbaka lånet för att behålla huset, eller så säljer banken fastigheten för att få tillbaka sina pengar.

Lösning 3: Livränta ('Nuda Propiedad' eller 'Renta Vitalicia')

Istället för ett lån är detta en köpmetod. Du köper "naken äganderätt" (nuda propiedad) till en fastighet som tillhör en annan pensionär (nyttjanderättshavaren). Du betalar en initial "bukett" (mycket lägre än marknadspriset) och ibland en livränta. Du får full äganderätt först vid säljarens död. Detta är en långsiktig investeringsstrategi, inte för omedelbart nyttjande.

Experttips

Den spanska "livräntan", eller "venta con nuda propiedad" (försäljning av naken äganderätt), är en utmärkt lösning om ditt mål är att bygga upp ett billigare tillgång för framtiden, men det löser inte problemet med att köpa en primär bostad att bo i omedelbart.

Lösning 4: Lägg till en Borgensman eller Medlåntagare

Detta är ofta den mest effektiva lösningen. Om dina barn är solventa kan de ställa upp som medlåntagare (cotitulares). Banken analyserar då den totala inkomsten (din pension + deras löner) och tar hänsyn till den yngste låntagarens ålder för att beräkna lånets löptid. Detta löser både åldersproblemet och inkomstproblemet.

| Lösning | Målgrupp | Huvudsaklig Fördel | Huvudsaklig Nackdel |

|---|---|---|---|

| Klassiskt Lån + Stor Kontantinsats | Ny pensionär (köpare) | Omedelbart köp, full äganderätt. | Kräver mycket stort sparande. |

| Omvänt Bolån (Hipoteca Inversa) | Pensionär som redan är ägare | Genererar inkomster (likviditet). | Tillåter inte köp av ny fastighet. |

| Livränta (Nuda Propiedad) | Investerande pensionär (köpare) | Mycket rabatterat inköpspris. | Ingen omedelbar nyttjanderätt till fastigheten. |

| Medlåntagare (Barn) | Ny pensionär (köpare) | Löser problem med ålder och inkomst. | Involverar en tredje part finansiellt. |

Officiell Resurs

För att förstå dina rättigheter som senior låntagare och de olika bolåneprodukterna, är referenskällan i Spanien Spaniens Banks kundportal.

Slutsats

Att få ett bostadslån i Spanien med en låg pension är en utmaning, men inte en omöjlighet. Det "klassiska" lånet på 25 år är otillgängligt, inte på grund av stabiliteten i din inkomst, utan på grund av åldersgränsen på 75 år som kräver korta löptider.

Nyckeln till framgång ligger i projektets ärlighet: den mest livskraftiga lösningen är att maximera din kontantinsats (50% eller mer) för att minska det lånade kapitalet, eller att involvera en yngre medlåntagare. Andra lösningar, som det omvända bolånet, är utmärkta verktyg för att förbättra din pension, men först när du redan är ägare.

Är ditt pensionsprojekt finansierbart?

Dra nytta av marknadsmöjligheter. Låt oss diskutera ditt projekt.

Artikelns Innehållsförteckning

- Introduktion

- De Två Huvudhinder: Ålder för Slutbetalning och Skuldkvot

- Bankernas analys av "låga inkomster"

- Skräddarsydda finansieringslösningar för pensionärer

- Lösning 1: En Stor Kontantinsats (Handpenning)

- Lösning 2: Omvänt Bolån ('Hipoteca Inversa')

- Lösning 3: Livränta ('Nuda Propiedad' eller 'Renta Vitalicia')

- Lösning 4: Lägg till en Borgensman eller Medlåntagare

- Slutsats

FAQ: Bolån för Pensionärer i Spanien

Lösningar för att köpa med en mindre pension: åldersgräns, handpenning och omvänt bolån.

Ja, men det är svårt. Spanska banker uppskattar stabiliteten i pensionsinkomster, men de tillämpar mycket strikta regler gällande ålder vid lånets slut och skuldkvot, vilket komplicerar tillgången till kredit för seniorer.

Det främsta hindret är inte inkomsten, utan åldern vid lånets slut. De flesta spanska banker kräver att lånet är helt återbetalat innan låntagaren fyller 75 år (mycket sällan 80 år).

Detta minskar drastiskt löptiden för ditt lån. Om du till exempel är 68 år, kan du bara låna under högst 7 år (75 - 68 = 7). Om du är 62 år, kan du låna under högst 13 år.

Skuldkvoten, eller "Tasa de Esfuerzo" på spanska. Dina månadsbetalningar för lånet (inklusive alla dina nuvarande krediter, svenska och spanska) får inte överstiga 30% till 35% av dina totala nettoinkomster (pensioner, hyresintäkter, etc.).

Detta är kärnan i problemet:

-

Åldern (gräns vid 75 år) tvingar dig till en kort lånetid.

-

En kort löptid leder till en mycket hög månadsbetalning.

-

Dina låga inkomster (gräns vid 35%) tillåter endast en låg månadsbetalning. Dessa två villkor motverkar varandra och gör ett "klassisk" lån omöjligt.

Ja, absolut. Banker (som Sabadell, CaixaBank, BBVA) anser stabila pensionsinkomster från EU vara utmärkta inkomster, eftersom de är garanterade. Problemet är inte inkomstens ursprung, utan dess belopp i förhållande till lånets löptid.

Ja. Livförsäkring (seguro de vida) krävs nästan alltid. Ju äldre du är, desto dyrare är den. Denna kostnad inkluderas i beräkningen av din skuldkvot (de 35%), vilket ytterligare minskar din låneförmåga.

Lösning 1: En betydande handpenning/eget kapital. Om du bara kan låna 700 € per månad under 10 år (vilket motsvarar 84 000 €), men huset kostar 200 000 €, måste du tillhandahålla en handpenning på 116 000 € (plus köpkostnader). Nyckeln är att minska lånebeloppet till ett minimum.

Lösning 4: Lägg till en medsökande (cotitular). Detta är den ideala lösningen. Om du (70 år) lånar tillsammans med ditt barn (40 år), kommer banken att basera sig på den yngstes ålder (40 år) för att beräkna lånets löptid (upp till 75 år, vilket ger en löptid på 35 år!).

Det löser båda problemen samtidigt:

-

Åldersproblemet: Lånets löptid förlängs, vilket sänker månadsbetalningen.

-

Inkomstproblemet: Banken lägger samman dina pensioner + ditt barns löner för att beräkna skuldkvoten på 35%.

Nej, det är tvärtom. Omvänt bolån (Lösning 2) är reserverat för personer som redan äger sin fastighet i Spanien (utan lån). Det gör det möjligt att få en livränta från banken i utbyte mot en inteckning i fastigheten. Det är ett verktyg för att komplettera en låg pension, inte för att köpa.

Du betalar inte tillbaka något under din livstid. Vid ditt dödsfall har dina arvingar valet: antingen återbetalar de det förfallna kapitalet till banken för att behålla huset, eller så säljer banken huset för att återbetala sig själv.

Det är en köpmetod (Lösning 3), inte ett lån. Du köper "äganderätten" (Nuda Propiedad) till en fastighet från en säljare (ofta en annan pensionär) som behåller "nyttjanderätten" (Usufructo – rätten att bo där tills sin död).

-

Fördel: Du köper fastigheten med en betydande rabatt (ofta -40% till -60%) eftersom du inte kan använda den.

-

Nackdel: Detta är ingen lösning om du letar efter en bostad för din egen pension. Du får tillgång till fastigheten först vid säljarens död.

En "klassisk" icke-resident bör räkna med cirka 40-45% av det totala egna kapitalet (30% av priset + 10-15% i kostnader). För en pensionär med låg inkomst som behöver minska sin månadsbetalning är det mer realistiskt att sikta på ett totalt eget kapital på 50% till 70% av köpeskillingen.