Skatteboende vs Icke-skatteboende: IRNR-guide 2025

Introduktion

Att köpa en fastighet i Spanien är en dröm för många, men det innebär en komplex administrativ verklighet. Den viktigaste, och mest kritiska, frågan är din skattestatus. Betraktas du som "skatteboende" eller "icke-skatteboende"? Denna åtskillnad är inte ett val; det är en juridisk status som bestäms av specifika regler.

Att förstå denna skillnad är grundläggande eftersom den inte bara avgör vilken typ av skatt du kommer att betala, utan också omfattningen av dina skyldigheter gentemot Hacienda (den spanska skattemyndigheten). En icke-skatteboende betalar IRNR (Impuesto sobre la Renta de No Residentes), medan en skatteboende betalar IRPF. Som experter som vägleder köpare, avmystifierar vi detta ämne för att säkra din investering.

Hur avgör Spanien din skatterättsliga hemvist?

Den spanska skattemyndigheten (Agencia Tributaria) baserar sig på tydliga kriterier för att avgöra om du är skatteboende i Spanien. Att enbart inneha ett "grönt kort" (CRUE) eller ett TIE gör dig inte automatiskt till *skatteboende*. Det är din faktiska situation som är avgörande.

Regeln om 183 dagar (Huvudkriterium)

Detta är det mest kända och enklaste kriteriet att verifiera. Du anses vara skatteboende i Spanien om du tillbringar mer än 183 dagar på spanskt territorium under ett kalenderår (från 1 januari till 31 december). Tillfälliga eller "sporadiska" frånvaro dras inte av, såvida du inte kan bevisa din skatterättsliga hemvist i ett annat land.

Centrum för Ekonomiska eller Vitala Intressen (Sekundära kriterier)

Även om du tillbringar mindre än 183 dagar i Spanien, kan du anses vara skatteboende om :

- ✅ Kärnan i dina ekonomiska aktiviteter (ditt arbete, ditt företag) är belägen i Spanien.

- ✅ Din icke separerade make/maka och dina minderåriga barn vanligtvis bor i Spanien (detta är antagandet om "centrum för vitala intressen").

| Status | Huvudkriterium | Sekundärt kriterium |

|---|---|---|

| Skatteboende | Tillbringar +183 dagar i Spanien (per år) | ELLER centrum för ekonomiska/vitala intressen är i Spanien. |

| Icke-skatteboende | Tillbringar -183 dagar i Spanien (per år) | OCH centrum för ekonomiska/vitala intressen är inte i Spanien. |

IRPF vs IRNR: Den Grundläggande Inverkan på dina Skatter

När din status väl är fastställd, ändras dina skatteförpliktelser radikalt. Detta är skillnaden mellan att endast beskattas för dina spanska inkomster eller för dina globala inkomster.

| Egenskap | Skatteboende (IRPF) | Icke-skatteboende (IRNR) |

|---|---|---|

| Skatt att betala | IRPF (Impôt sur le Revenu des Personnes Physiques) | IRNR (Impôt sur le Revenu des Non-Résidents) |

| Beskattningsunderlag | GLOBALA inkomster (löner, pensioner, hyror, utdelningar... oavsett land) | Inkomster endast från SPANSK KÄLLA (t.ex. hyra från en fastighet i Spanien) |

| Typ av skattesats | Progressiv skala (i skikt, som i Sverige) | Fast skattesats (generellt 19% för EU/EES-medborgare, 24% för övriga) |

| Deklaration | Årlig deklaration (Declaración de la Renta) | Deklaration via Modelo 210 (engångs- eller årlig) |

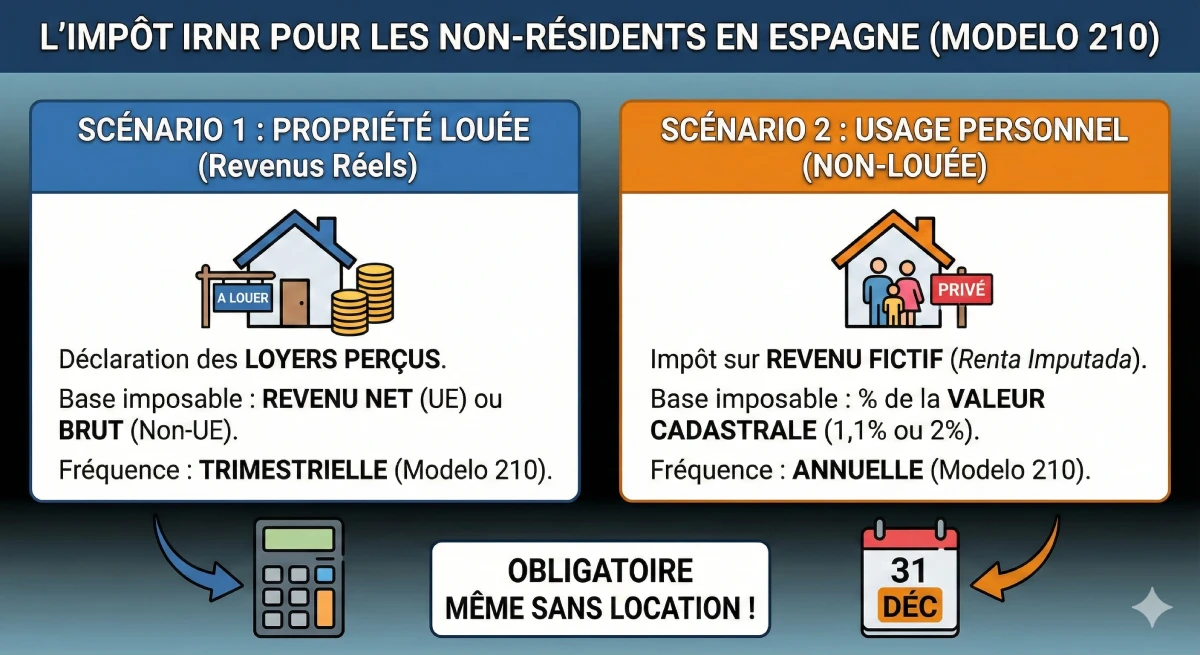

Fokus: Vad är IRNR för en icke-skatteboende fastighetsägare?

Det är här den huvudsakliga utmaningen ligger för en icke-skatteboende fastighetsköpare. Som icke-skatteboende ägare av en fastighet i Spanien måste du betala IRNR, och detta **även om du inte hyr ut din fastighet**.

Scenario 1: Du hyr ut din fastighet

Om du hyr ut din fastighet (säsongs- eller långtidsuthyrning), måste du deklarera de erhållna hyresintäkterna. Du kommer att beskattas på den nettoinkomsten (om EU-medborgare) eller bruttoinkomsten (icke-EU). Denna deklaration görs via Modelo 210 på kvartalsbasis.

Scenario 2: Du hyr inte ut din fastighet (Personligt bruk)

Detta är det svåraste konceptet att förstå för en utlänning. Hacienda anser att det enkla faktum att äga en fastighet ger dig en "fördel" eller en "fiktiv inkomst" (renta imputada). Du måste därför betala skatt på denna fiktiva inkomst.

- Beräkningsgrund: Skatten beräknas på en procentandel av din fastighets "valor catastral" (fastighetsvärde), som du hittar på din fastighetsskatteavi (IBI).

- Skattesats: Den fiktiva inkomsten är vanligtvis 1,1% eller 2% av fastighetsvärdet.

- Betalning: Du betalar IRNR på denna fiktiva inkomst (med en fast skattesats på 19% eller 24%). Denna deklaration görs via Modelo 210 på årsbasis (före den 31 december följande år).

Expertråd: Misstaget att undvika

Många icke-skatteboende ägare "glömmer" att betala IRNR (särskilt den fiktiva skatten, eftersom Hacienda inte aktivt kräver den varje år). Detta är ett allvarligt misstag. Den dag du vill sälja din fastighet, kommer notarien att kontrollera om du är uppdaterad. Du kommer då att behöva betala de senaste 4 årens förfallna IRNR, plus ränta och förseningsavgifter, direkt från ditt försäljningspris.

Officiell Resurs & Friskrivning

Beskattning är ett komplext ämne som beror på din personliga situation och dubbelbeskattningsavtal mellan Spanien och ditt hemland. Denna artikel ger allmän expertkunskap men ersätter inte personlig rådgivning.

Vi rekommenderar starkt att anlita en "asesor fiscal" (skatterådgivare) eller en "gestoría" för att hantera dina deklarationer. För officiell information, se Agencia Tributarias (Hacienda) portal: IRNR officiell portal.

Slutsats

Skillnaden mellan att vara skatteboende och icke-skatteboende i Spanien kokar ner till en enkel regel: tillbringar du mer eller mindre än 183 dagar per år i landet? Svaret på denna fråga har stora skattekonsekvenser. Om du är skatteboende deklarerar du dina globala inkomster via IRPF. Om du är icke-skatteboende deklarerar du endast dina spanska inkomster (inklusive den fiktiva inkomsten från din fastighet) via IRNR (Modelo 210).

Att inte deklarera och betala IRNR är ett vanligt misstag som kan bli mycket kostsamt vid en försäljning av din fastighet. En god skatteplanering med en expert är lika viktigt som valet av din fastighet för en lyckad investering i Spanien.

Osäker på din skattestatus?

Dra nytta av marknadsmöjligheter. Låt oss diskutera ditt projekt.

Artikelöversikt

- Introduktion

- Hur avgör Spanien din skatterättsliga hemvist?

- Regeln om 183 dagar (Huvudkriterium)

- Centrum för Ekonomiska eller Vitala Intressen (Sekundära kriterier)

- IRPF vs IRNR: Den Grundläggande Inverkan på dina Skatter

- Fokus: Vad är IRNR för en icke-skatteboende fastighetsägare?

- Scenario 1: Du hyr ut din fastighet

- Scenario 2: Du hyr inte ut din fastighet (Personligt bruk)

- Slutsats

FAQ: Skatterättslig hemvist och skatt (IRNR) i Spanien

Kompletterande frågor om skillnaden mellan skatterättsligt resident och icke-resident, samt om IRNR-skyldigheter för fastighetsägare.

Viktigt att tänka på (YMYL, E-E-A-T)

Informationen i denna FAQ är av allmän karaktär och endast i informationssyfte. Beskattning är ett komplext ämne (YMYL) som beror på din personliga situation och gällande dubbelbeskattningsavtal. Denna artikel utgör inte skatterådgivning och ersätter inte konsultation med en kvalificerad expert (skattejurist eller *asesor fiscal*).

Den skatterättsligt residente (som betalar IRPF) beskattas i Spanien för sina globala inkomster (löner, pensioner, hyror från alla länder). Den icke-residente (som betalar IRNR) beskattas i Spanien endast för inkomster med spansk källa (t.ex. hyresintäkter från Spanien).

Inte automatiskt. CRUE eller TIE bevisar din administrativa hemvist. Skattemyndigheten (*Hacienda*) baserar sig på faktiska förhållanden: om du tillbringar mer än 183 dagar i Spanien är du skatterättsligt resident, oavsett om du har kortet eller inte. Men om du ansöker om CRUE eller TIE signalerar du till administrationen din avsikt att bo i Spanien, vilket är en stark indikation på din skatterättsliga hemvist.

Hacienda kan jämföra många uppgifter: din el- och vattenförbrukning, dina bankuttag, dina flygbiljetter, din registrering i *padrón* (Empadronamiento, folkbokföring), din anslutning till socialförsäkringssystemet, dina barns skolgång, etc. Bevisbördan ligger på dig: det är du som måste bevisa att du tillbringat *mindre* än 183 dagar i Spanien om skattemyndigheten begär det.

IRPF (Impuesto sobre la Renta de las Personas Físicas) är den spanska inkomstskatten för skatterättsligt residenta. Det är en progressiv skatt (satsen ökar i intervaller, liknande i Sverige) som tillämpas på alla dina globala inkomster (löner, pensioner, hyror, kapitalvinster, etc.).

IRNR (Impuesto sobre la Renta de No Residentes) är inkomstskatten för icke-residenta. Den tillämpas endast på inkomster som genereras i Spanien. För en fastighetsägare inkluderar detta hyresintäkter (scenario 1) eller en fiktiv fastighetsskatt om fastigheten inte hyrs ut (scenario 2).

Nej. Du måste deklarera din pension i Spanien, men tack vare dubbelbeskattningsavtalen som undertecknats mellan Spanien och Sverige, kommer du inte att beskattas två gånger. Beroende på pensionens natur (privat eller offentlig) kommer den antingen att beskattas enbart i ditt hemland, eller beskattas i Spanien med en skattereduktion motsvarande det du redan har betalat vid källan. Detta är ett komplext ämne att diskutera med en *asesor fiscal*.

För medborgare inom EU, EES (Island, Norge, Liechtenstein) och Schweiz är den fasta IRNR-skattesatsen 19%. För medborgare från andra länder (t.ex. Storbritannien efter Brexit, Kanada, USA) är den fasta skattesatsen 24%.

En stor fördel för residenta inom EU/EES är att du betalar 19% på nettoinkomsten. Du kan dra av kostnader som är proportionerliga till uthyrningen (låneräntor, IBI, samfällighetsavgifter, försäkring, el-/vattenräkningar...). Icke-residenta utanför EU/EES (t.ex. britter) beskattas med 24% på bruttoinkomsten, utan avdrag för kostnader.

Detta är konceptet "renta imputada" (fiktiv inkomst). Hacienda anser att enbart ägandet av en sekundärbostad till ditt förfogande (som du skulle kunna hyra ut) utgör en "naturaförmån". Du beskattas därför på denna "fiktiva hyra" som du betalar till dig själv. Det är en lagstadgad skyldighet.

Modelo 210 är den officiella deklarationsblanketten som du måste använda för att deklarera och betala IRNR (icke-residentas inkomstskatt). Du använder den varje kvartal om du hyr ut din fastighet, eller en gång per år (före den 31 december) om du betalar skatt på den fiktiva inkomsten (personligt bruk).

"Valor Catastral" är det administrativa värdet på din fastighet, registrerat hos det spanska fastighetsregistret (Catastro). Det är betydligt lägre än marknadsvärdet. Du hittar det på din årliga fastighetsskattespecifikation, IBI (Impuesto sobre Bienes Inmuebles). Detta värde används som grund för beräkningen av den fiktiva skatten (IRNR) för icke-residenta.

Generellt är den fiktiva inkomsten 1,1% av det kadastrala värdet (om det nyligen har reviderats) eller 2% (annars). Du betalar sedan 19% (om EU) eller 24% (om icke-EU) på detta belopp.

Exempel: Kadastralt värde på 100.000€. Fiktiv inkomst (1,1%) = 1.100€. IRNR-skatt att betala (om EU, 19% av 1.100€) = 209€ per år.

Hacienda kan granska de senaste 4 åren. Om du blir kontrollerad kommer du att behöva betala de fyra senaste förfallna deklarationerna, plus böter (sanción) och förseningsränta (recargo).

Ja. Detta är den främsta YMYL-fällan. Vid försäljning kommer notarien att kräva bevis på betalning av IRNR för de senaste 4 åren. Om du inte har dessa, kan försäljningen blockeras, eller så kommer notarien att hålla inne det förfallna beloppet (med påföljder) från ditt försäljningspris för att betala det direkt till Hacienda. Du kommer att förlora pengar.

Som experter (E-E-A-T) avråder vi starkt från detta. Spansk beskattning är komplex. Vi rekommenderar alla våra kunder att anlita en "asesor fiscal" (skatterådgivare) eller en "gestoría". För en blygsam årskostnad kommer de att hantera dina deklarationer (Modelo 210, etc.), se till att du följer reglerna och optimerar din situation, vilket garanterar dig fullständig sinnesro.