Налоговый Резидент vs Нерезидент: Руководство по IRNR 2025

Введение

Покупка недвижимости в Испании – мечта для многих, но она сопряжена со сложной административной реальностью. Самый важный и критический вопрос — ваш налоговый статус. Считаетесь ли вы "налоговым резидентом" или "нерезидентом"? Это различие не является выбором; это правовой статус, определяемый конкретными правилами.

Понимание этой разницы имеет основополагающее значение, поскольку оно определяет не только тип налога, который вы будете платить, но и объем ваших обязательств перед Hacienda (испанской налоговой службой). Нерезидент будет платить IRNR (Impuesto sobre la Renta de No Residentes), тогда как резидент будет платить IRPF. Как эксперты, сопровождающие покупателей, мы демистифицируем эту тему, чтобы обеспечить безопасность ваших инвестиций.

Как Испания определяет ваш налоговый резидентский статус?

Испанская налоговая администрация (Agencia Tributaria) основывается на четких критериях для определения вашего налогового резидентства в Испании. Простое наличие "зеленой карты" (CRUE) или TIE не делает вас автоматически налоговым резидентом. Преобладает ваша фактическая ситуация.

Правило 183 дней (Основной критерий)

Это самый известный и простой для проверки критерий. Вы считаетесь налоговым резидентом Испании, если проводите более 183 дней на испанской территории в течение календарного года (с 1 января по 31 декабря). Временные или "спорадические" отсутствия не вычитаются, если только вы не можете доказать свое налоговое резидентство в другой стране.

Центр экономических или жизненных интересов (Вторичные критерии)

Даже если вы проводите менее 183 дней в Испании, вы можете считаться налоговым резидентом, если:

- ✅ Основное ядро вашей экономической деятельности (ваша работа, ваш бизнес) находится в Испании.

- ✅ Ваш неразведенный(ая) супруг(а) и ваши несовершеннолетние дети обычно проживают в Испании (это презумпция "центра жизненных интересов").

| Статус | Основной критерий | Вторичный критерий |

|---|---|---|

| Налоговый резидент | Проводит +183 дня в Испании (в год) | ИЛИ центр его экономических/жизненных интересов находится в Испании. |

| Налоговый нерезидент | Проводит -183 дня в Испании (в год) | И центр его экономических/жизненных интересов не находится в Испании. |

IRPF против IRNR: Фундаментальное влияние на ваши налоги

Как только ваш статус определен, ваши налоговые обязательства кардинально меняются. Это разница между обложением налогом только ваших испанских доходов или ваших мировых доходов.

| Характеристика | Налоговый резидент (IRPF) | Налоговый нерезидент (IRNR) |

|---|---|---|

| Подлежащий уплате налог | IRPF (Налог на доходы физических лиц) | IRNR (Налог на доходы нерезидентов) |

| Налогооблагаемая база | МИРОВЫЕ доходы (зарплаты, пенсии, аренда, дивиденды... независимо от страны) | ТОЛЬКО доходы из ИСПАНСКИХ источников (например, аренда недвижимости в Испании) |

| Тип ставки | Прогрессивная шкала (по категориям, как во Франции) | Фиксированная ставка (обычно 19% для резидентов ЕС/ЕЭЗ, 24% для остальных) |

| Декларация | Годовая декларация (Declaración de la Renta) | Декларация через Modelo 210 (разовая или годовая) |

Что такое IRNR для собственника-нерезидента?

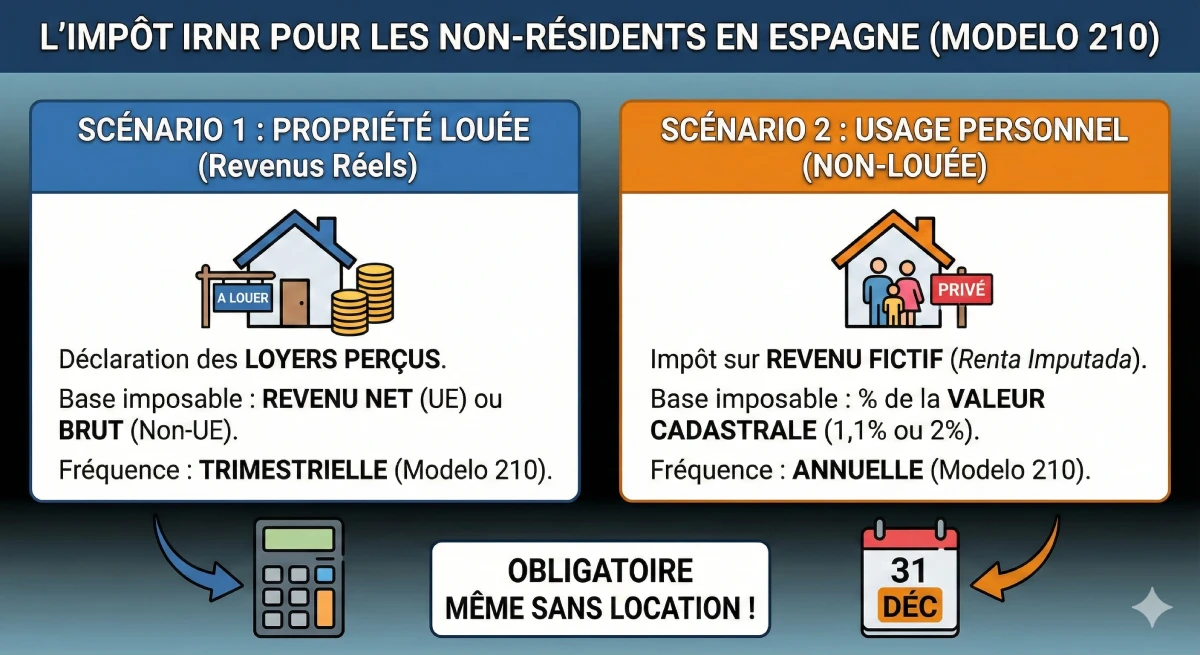

Именно здесь заключается основная проблема для покупателя недвижимости, не являющегося резидентом. Как нерезидент, владеющий недвижимостью в Испании, вы должны платить IRNR, и это, **даже если вы не сдаете свою собственность в аренду**.

Сценарий 1: Вы сдаете свою собственность в аренду

Если вы сдаете свою недвижимость (сезонная или долгосрочная аренда), вы должны декларировать полученную арендную плату. Вы будете облагаться налогом на чистый доход (если резидент ЕС) или на валовой доход (не ЕС). Эта декларация подается через Modelo 210 ежеквартально.

Сценарий 2: Вы не сдаете свою собственность в аренду (Личное использование)

Это наиболее сложное для понимания иностранцами понятие. Hacienda считает, что простое владение недвижимостью приносит вам "выгоду" или "фиктивный доход" (renta imputada). Поэтому вы должны платить налог с этого фиктивного дохода.

- База для расчета: Налог рассчитывается как процент от "valor catastral" (кадастровой стоимости) вашей собственности, которую вы найдете в вашем налоговом уведомлении на недвижимость (IBI).

- Ставка: Фиктивный доход обычно составляет 1,1% или 2% от кадастровой стоимости.

- Оплата: Вы платите IRNR с этого фиктивного дохода (по фиксированной ставке 19% или 24%). Эта декларация подается через Modelo 210 ежегодно (до 31 декабря следующего года).

Совет эксперта: Ошибка, которую не следует совершать

Многие собственники-нерезиденты "забывают" платить IRNR (особенно фиктивный налог, так как Hacienda не требует его активно каждый год). Это серьезная ошибка. В день, когда вы захотите продать свою собственность, нотариус проверит, все ли ваши платежи в порядке. Вам придется уплатить задолженность по IRNR за последние 4 года, а также проценты и штрафы за просрочку, непосредственно из цены продажи.

Официальный ресурс и Отказ от ответственности

Налогообложение — это сложная тема, которая зависит от вашей личной ситуации и соглашений об избежании двойного налогообложения между Испанией и вашей страной происхождения. Эта статья предоставляет общую экспертную информацию, но не заменяет персональной консультации.

Мы настоятельно рекомендуем обратиться к "asesor fiscal" (налоговому консультанту) или "gestoría" для управления вашими декларациями. Для получения официальной информации посетите портал Agencia Tributaria (Hacienda): Официальный портал IRNR.

Заключение

Разница между налоговым резидентом и нерезидентом в Испании сводится к простому правилу: проводите ли вы более или менее 183 дней в году в стране? Ответ на этот вопрос имеет серьезные налоговые последствия. Если вы резидент, вы декларируете свои мировые доходы через IRPF. Если вы нерезидент, вы декларируете только свои испанские доходы (включая фиктивный доход от вашей собственности) через IRNR (Modelo 210).

Недекларирование и неуплата IRNR — это распространенная ошибка, которая может очень дорого обойтись при перепродаже вашей собственности. Грамотное налоговое планирование с экспертом так же важно, как и выбор вашей собственности для успешных инвестиций в Испании.

Сомневаетесь в своем налоговом статусе?

Воспользуйтесь возможностями рынка. Давайте обсудим ваш проект.

Содержание статьи

- Введение

- Как Испания определяет ваш налоговый резидентский статус?

- Правило 183 дней (Основной критерий)

- Центр экономических или жизненных интересов (Вторичные критерии)

- IRPF против IRNR: Фундаментальное влияние на ваши налоги

- Что такое IRNR для собственника-нерезидента?

- Сценарий 1: Вы сдаете свою собственность в аренду

- Сценарий 2: Вы не сдаете свою собственность в аренду (Личное использование)

- Заключение

FAQ: Налоговое резидентство и налоги (IRNR) в Испании

Дополнительные вопросы о различиях между налоговым резидентом и нерезидентом, а также об обязанностях по IRNR для собственников недвижимости.

Предупреждение YMYL (E-E-A-T)

Информация, представленная в данном разделе FAQ, носит исключительно ознакомительный и общий характер. Налогообложение — это сложная тема (YMYL), которая зависит от Вашей личной ситуации и соглашений об избежании двойного налогообложения. Данная статья не является налоговой консультацией и не заменяет обращения к квалифицированному специалисту (налоговому юристу или *asesor fiscal*).

Налоговый резидент (платящий IRPF) облагается налогом в Испании на свой мировой доход (зарплаты, пенсии, арендная плата из всех стран). Нерезидент (платящий IRNR) облагается налогом в Испании только на доходы, полученные из испанских источников (например, арендная плата, полученная в Испании).

Не автоматически. CRUE или TIE подтверждает ваше административное резидентство. Налоговая служба (Hacienda) основывается на фактах: если вы проводите в Испании более 183 дней, вы являетесь налоговым резидентом, независимо от наличия карты. Однако, если вы запрашиваете CRUE или TIE, вы заявляете администрации о своем намерении жить в Испании, что является основным признаком вашего налогового резидентства.

Hacienda может проверять множество данных: ваше потребление электроэнергии и воды, снятие наличных в банках, авиабилеты, регистрация в *padrón* (Empadronamiento), членство в системе социального страхования, обучение ваших детей в школах и т.д. Бремя доказывания лежит на вас: вы должны будете доказать, что провели в Испании *менее* 183 дней, если налоговая служба запросит это.

IRPF (Impuesto sobre la Renta de las Personas Físicas) – это испанский подоходный налог для налоговых резидентов. Это прогрессивный налог (ставка увеличивается по ступеням, как и в большинстве европейских стран), который применяется ко всем вашим мировым доходам (зарплаты, пенсии, арендная плата, прирост капитала и т.д.).

IRNR (Impuesto sobre la Renta de No Residentes) – это подоходный налог для нерезидентов. Он применяется только к доходам, полученным в Испании. Для собственника недвижимости это включает полученную арендную плату (сценарий 1) или вмененный налог на недвижимость, если она не сдается в аренду (сценарий 2).

Нет. Вы должны задекларировать свою пенсию в Испании, но благодаря соглашениям об избежании двойного налогообложения, подписанным между Испанией и вашей страной (например, Россией), вы не будете облагаться налогом дважды. В зависимости от характера пенсии (частная или государственная), она будет либо облагаться налогом только в стране происхождения, либо облагаться налогом в Испании с налоговым вычетом, эквивалентным уже уплаченному налогу в стране-источнике. Это сложный вопрос, который следует обсудить с *asesor fiscal* (налоговым консультантом).

Для граждан ЕС, ЕЭЗ (Исландия, Норвегия, Лихтенштейн) и Швейцарии фиксированная ставка IRNR составляет 19%. Для граждан других стран (например, России, стран СНГ, США) фиксированная ставка составляет 24%.

Значительное преимущество для резидентов ЕС/ЕЭЗ заключается в том, что они платят 19% с чистого дохода. Они могут вычитать расходы, пропорциональные аренде (проценты по кредиту, IBI, коммунальные платежи, страховка, счета за воду/электричество...). Нерезиденты, не входящие в ЕС/ЕЭЗ (например, граждане России), облагаются налогом по ставке 24% с валового дохода, без вычета расходов.

Это концепция «renta imputada» (вмененный доход). Hacienda считает, что сам факт владения второстепенным жильем, находящимся в вашем распоряжении (которое вы могли бы сдавать в аренду), представляет собой «доход в натуральной форме». Таким образом, вы облагаетесь налогом на этот «фиктивный доход от аренды», который вы как бы платите сами себе. Это законное обязательство.

Modelo 210 – это официальная форма декларации, которую вы должны использовать для декларирования и уплаты IRNR (налога на доходы нерезидентов). Вы используете ее ежеквартально, если сдаете свою недвижимость в аренду, или один раз в год (до 31 декабря), если платите налог на вмененный доход (личное пользование).

«Valor Catastral» – это административная стоимость вашей недвижимости, зарегистрированная в испанском Кадастре (Catastro). Она значительно ниже рыночной цены. Вы найдете ее в вашем ежегодном уведомлении о налоге на недвижимость, IBI (Impuesto sobre Bienes Inmuebles). Именно эта стоимость служит основой для расчета вмененного налога (IRNR) для нерезидентов.

Как правило, вмененный доход составляет 1,1% от кадастровой стоимости (если она была недавно пересмотрена) или 2% (в противном случае). Затем вы платите 19% (если вы резидент ЕС) или 24% (если вы нерезидент ЕС/ЕЭЗ, например, гражданин России) от этой суммы.

Пример: Кадастровая стоимость 100.000€. Вмененный доход (1,1%) = 1.100€. Налог IRNR к уплате (для нерезидента из России, 24% от 1.100€) = 264€ в год.

Hacienda может проверять период за последние 4 года. Если вы будете проверены, вам придется уплатить налог за последние 4 года, а также штраф (sanción) и пени за просрочку (recargo).

Да. Это главная ловушка (аспект YMYL). При продаже нотариус потребует подтверждение уплаты IRNR за последние 4 года. Если у вас их нет, продажа может быть заблокирована, или нотариус удержит причитающуюся сумму (со штрафами) из вашей цены продажи, чтобы уплатить ее непосредственно в Hacienda. Вы потеряете деньги.

Как эксперты (E-E-A-T), мы настоятельно не рекомендуем это. Испанское налогообложение является сложным. Мы рекомендуем всем нашим клиентам поручить это «asesor fiscal» (налоговому консультанту) или «gestoría». За умеренную годовую плату они будут управлять вашими декларациями (Modelo 210 и т.д.), убедятся, что вы соблюдаете все правила, и оптимизируют вашу ситуацию, гарантируя вам полное спокойствие.

На ту же тему:

Наши клиенты говорят о нас

Отзывы от Peter Z.

"Аренда для инвестора, Мурсия"

Доволен своими инвестициями. Грег Топ. Двухуровневая квартира хороша для сдачи в аренду, хорошая доходность. Команда обслуживания профессиональная, много помогает, несмотря на мой не идеальный французский. Я бы рекомендовал.

Отзывы от Loïc S.

Восхищенный инвестор в Дении

Отзывы от Roxane R.

"Инвестор в Аликанте"

Мы поговорили по телефону о возможном будущем сотрудничестве, и мое первое впечатление очень позитивное. Это серьезные профессионалы, полные идей, что внушает доверие и вызывает желание работать с ними.

Отзывы от Inès L.

"Счастливый покупатель, регион Антекера"

Я - восхитительный покупатель в Антекере! Благодаря профессионализму сотрудников агентства и их бесценным советам моя покупка прошла без проблем. Красота региона и качество предоставляемой поддержки более чем заслуживают моей оценки 5/5.

Отзывы от Julien G.

"Довольный покупатель, регион Альбаррасин"

Будучи бельгийцами, мы с удовольствием покупаем недвижимость в великолепном регионе Альбаррасин. Грегори оказал нам исключительную помощь. Его глубокое знание региона и его возможностей для отдыха, включая поля для гольфа, стало настоящим подспорьем в подтверждении нашего выбора.

Отзывы от Maxence G.

Довольный покупатель, регион Явеа

Отзывы от Fabien D.

"Эмигрант на пенсии в Сеговии"

Для нашего пенсионного проекта в Сеговии рекомендации Грегори были просто идеальными. Будучи заядлым игроком в гольф, он сразу понял наши ожидания и нашел для нас редкую жемчужину в двух шагах от великолепного поля. Большое спасибо за его внимательность и профессионализм!

Отзывы от Sarah D.

Пенсионер, проживающий в Базе

Отзывы от Lydia R.

Топ!!!

Отзывы от Sébastien G.

Собственник великолепной квартиры в Ольвере.

Отзывы от Mathis R.

Счастливый владелец в Оропеса-дель-Мар

Отзывы от Constance B.

Пенсионер, проживающий в Базе

Отзывы от Gilles B.

Собственник великолепной квартиры на Форментере.

Отзывы от Lucie G.

"Восхищенный инвестор в Ла-Корунье"

Как инвестор, я в полном восторге от своего проекта в Ла-Корунье. Я был впечатлен качеством консультаций и глубоким знанием местного рынка. Процесс был чрезвычайно гладким и прошел с образцовым профессионализмом, что очень обнадеживает при инвестировании".

Отзывы от Jules-Antoine B.

"Восхищенный инвестор в Ситжесе"

Как бельгийский инвестор, я в восторге от своего проекта в Ситжесе. Глубокое знание агентством местного рынка стало главным преимуществом при выборе подходящей инвестиции. Весь процесс был проведен с большим профессионализмом и эффективностью, и я очень рекомендую это агентство".

Отзывы от Quentin P.

Собственник великолепной квартиры в Севилье.

Отзывы от Édith R.

Владелец виллы в Бенальмадене.

Отзывы от Christelle W.

"Стоматолог в Лионе"

Престижная недвижимость на продажу по непревзойденным ценам в райском уголке. Французские специалисты по недвижимости в Испании предлагают вам полностью погрузиться в один из самых красивых регионов Испании. Не могу не порекомендовать!

Отзывы от Emma B.

"Пенсионер в Вехер-де-ла-Фронтера"

Будучи пенсионером-эмигрантом в Вехер-де-ла-Фронтера, я был очень рад поддержке Лореты. Ее опыт в области административных и юридических услуг обеспечил мне бесценное спокойствие. Все было сделано с профессионализмом и теплотой, спасибо Лорете!

Отзывы от Françoise D.

"Покупатель, Гуардамар-дель-Сегура"

В начале проекта я очень волновалась, но девушка смогла успокоить меня и прекрасно поняла мои потребности. Покупка прошла без стресса.

Отзывы от Aurore L.

Счастливый покупатель, регион Уэскар

Отзывы от Clovis B.

"Довольный покупатель, регион Карчуна"

Мы в восторге от покупателей Carchuna! Поддержка Грегори была замечательной. Помимо его высокого профессионализма, его знание местных полей для гольфа стало для нас настоящим плюсом. Мы очень рады, что нашли идеальную недвижимость, в которой можно наслаждаться двумя нашими страстями.

Отзывы от Jérémy G.

Владелец виллы в Виллафранка-дель-Сид.

Отзывы от Jean-Pierre L.

"Владелец виллы, Коста Бланка"

Благодаря их помощи я нашла свою виллу на берегу моря. Грегори очень дружелюбен и всегда готов помочь.

Отзывы от Yohan C.

"Пенсионер-эмигрант в Грасалеме"

Жером дал нам отличную консультацию по нашему пенсионному проекту в Грасалеме. Его опыт работы на рынке элитной недвижимости и знание финансовых аспектов стали настоящим подспорьем в обеспечении наших инвестиций. Мы рады, что начинаем новую жизнь с полным спокойствием".

Отзывы от Inès B.

Собственник великолепной квартиры в Ориуэле.

Отзывы от Valérie V.

"Счастливый владелец в Малаге"

Мы наконец-то стали владельцами дома в Малаге и не могли надеяться на лучшую поддержку. Финансовый опыт Жерома и его знание рынка элитной недвижимости позволили нам сделать инвестиции с полным спокойствием. Большое спасибо ему за его профессионализм и бесценные советы.

Отзывы от Cassandra R.

Собственник великолепной квартиры в Риполе.

Отзывы от Anaëlle N.

Владелец виллы в Архидоне.

Отзывы от Marie D.

"Счастливый домовладелец в Аликанте"

Очень довольны, безупречный опыт! Грегори был внимателен и очень профессионален от начала до конца. Я бы очень рекомендовал его.

Отзывы от Ana G.

"Владелец виллы в Кастельяр-де-ла-Фронтера."

спасибо

Отзывы от Lola D.

"Счастливый владелец в Хуэскаре"

Мы наконец-то стали владельцами дома в Уэскаре, и этот опыт был превосходным. Поддержка Жерома была очень важна; его финансовый опыт позволил нам обеспечить безопасность нашего проекта с полной уверенностью и спокойствием. Его профессионализм и знание рынка элитной недвижимости - бесценные активы".

Отзывы от Sandrine B.

"Восхищенный инвестор в Marchena"

Как инвестор, я в полном восторге от своего проекта в Марчене. Поддержка со стороны Грегори была исключительной; его знание активов региона, включая великолепные поля для гольфа, стало настоящим плюсом для моих инвестиций. Его профессионализм и дельные советы бесценны".

Отзывы от Julia P.

"Владелец, Санта-Пола"

Мы с мужем остались чрезвычайно довольны обслуживанием. Мы смогли приобрести наш Atico в рекордно короткие сроки! Большое спасибо Жерому

Отзывы от Charlotte C.

"Счастливый покупатель, регион Картахена"

Как бельгийцы, мы с удовольствием покупаем недвижимость в великолепном регионе Картахена. В этом первом проекте в Испании мы особенно оценили качество консультаций и профессионализм агентства. Процесс был гладким и спокойным от начала и до конца - настоящее удовольствие!

Отзывы от Marie L.

Восхищенный инвестор в Барселоне

Отзывы от Marion R.

"Владелец виллы в Саялонга."

Наконец-то мы стали владельцами нашей виллы в Саялонге! Огромное спасибо Лорете, чей опыт был неоценим. Ее строгое управление всеми административными и юридическими аспектами позволило нам завершить наш проект с полным спокойствием. Очень приятно, что о нас так хорошо позаботились".

Отзывы от Myriam M.

"Бельгийский экспатриант на пенсии, Бенидорм"

Во время моего первого визита у меня были очень точные ожидания, но я понял, что не передал свои критерии должным образом. После разъяснений Фредди смог лучше понять мои пожелания и эффективно направить меня.

Отзывы от Anouk D.

Собственник великолепной квартиры в Торроксе.

Отзывы от Jérémy B.

Собственник великолепной квартиры в Кадакесе.

Отзывы от David G.

Владелец виллы в Санта-Поле.

Отзывы от Marjorie L.

Мы только что познакомились с Грегори и его агентством, и он очень приветствовал наш выбор места. Мы только начали работать вместе, и я хотел бы сердечно поблагодарить его. Я не сомневаюсь, что он найдет нам наш дом". Марджори

Отзывы от Isidore F.

Эмигрант на пенсии в Эстепе

Отзывы от Fanny V.

Счастливый покупатель, регион Альбаррасин

Отзывы от Bastien G.

Довольный покупатель, регион Сантьяго-де-Компостела

Отзывы от Hélène R.

Эмигрант на пенсии в Саламанке

Отзывы от Constance G.

Владелец виллы в Бенидорме.

Отзывы от Zerouki Z.

Серьезная и отзывчивая команда. Спасибо за вашу доступность и индивидуальные советы. Я очень рекомендую вас, особенно тем, кто ищет недвижимость в Аликанте. Желаю вам всего наилучшего!

Отзывы от Aurore B.

Владелец виллы в Сан-Фернандо.

Отзывы от Sébastien D.

"Владелец виллы на Ибице."

Я диджей, и это действительно сбывшаяся мечта благодаря Жерому... Спасибо, мой брат.