Nekilnojamojo turto paskolos draudimo įmokos senjorams Ispanijoje: tikroji kaina ir 75 metų amžiaus riba

Įvadas

Įsigyti nekilnojamąjį turtą pensijai saulėtoje šalyje yra svarbus gyvenimo projektas. Ispanija, su savo klimatu ir gyvenimo kokybe, yra privilegijuota kryptis. Tačiau, kai reikia finansuoti šį pirkinį, „senjorai“ (paprastai 55 metų ir vyresni pirkėjai) susiduria su sudėtinga finansine realybe. Klausimas yra ne tik tai, ar galima pasiskolinti, bet ir už kokią kainą, o svarbiausia – iki kada.

Kaip nekilnojamojo turto finansavimo ne rezidentams Ispanijoje ekspertai, turime paaiškinti du mitus. Pirma, **paskolos draudimo įmoka (seguro de vida)** nėra vienintelė kliūtis; ji didėja su amžiumi, tačiau tikrasis iššūkis slypi kitur. Tikroji kliūtis yra **grąžinimo termino amžiaus riba**, kurią dauguma Ispanijos bankų nustato iki **75 metų**. Šis straipsnis analizuoja tikrąją paskolos senjorams Ispanijoje kainą ir apribojimus.

Tikroji kliūtis: 75 metų amžiaus taisyklė

Tai auksinė taisyklė, kuri yra viršesnė už visas kitas: dauguma Ispanijos bankų (Sabadell, CaixaBank, BBVA...) reikalauja, kad skolininkas būtų **visiškai grąžinęs savo nekilnojamojo turto paskolą iki savo 75-ojo gimtadienio**. Kai kurios retos įstaigos gali pratęsti iki 80 metų, tačiau 75 metai yra rinkos standartas.

Ši taisyklė turi tiesioginę ir mechaninę pasekmę: ji **drastiškai sutrumpina jūsų paskolos terminą**. Kuo vėliau imsite paskolą, tuo trumpesnis bus grąžinimo terminas. Trumpas terminas reiškia didesnę mėnesinę įmoką, kuri vis tiek turi atitikti maksimalų 30-35% jūsų pajamų įsiskolinimo rodiklį.

Amžiaus įtaka paskolos terminui: žirklių efektas

Nekilnojamojo turto pirkimui trumpas paskolos terminas dažnai yra didesnė kliūtis nei pačios palūkanų normos. Štai 75 metų taisyklės „žirklių“ efektas jūsų maksimaliam paskolos terminui (plazo de amortización).

| Jūsų dabartinis amžius | Maksimalus paskolos terminas | Pasekmė |

|---|---|---|

| 60 metų | 15 metų | Valdomos mėnesinės įmokos. |

| 65 metų | 10 metų | Didelės mėnesinės įmokos, sumažinta skolinimosi galimybė. |

| 68 metų | 7 metai | Labai didelės mėnesinės įmokos, paskola dažnai atmetama (viršytas įsiskolinimo rodiklis). |

| 70 metų ir vyresni | 5 metai ar mažiau | Įprastos nekilnojamojo turto paskolos gavimas beveik neįmanomas. |

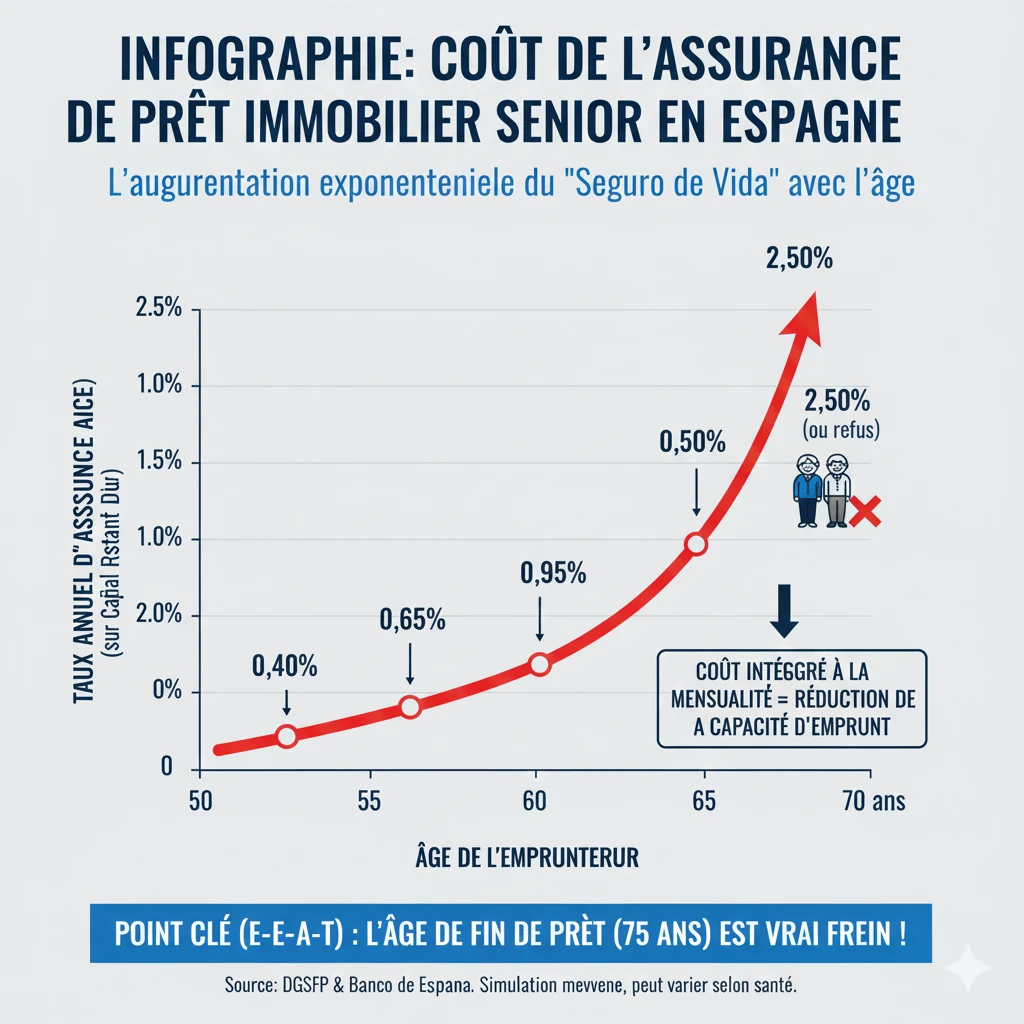

Tikroji kaina: Draudimo senjorams įmoka ir skaičiavimas (Seguro de Vida)

Antroji kliūtis yra **gyvybės ir neįgalumo draudimo (Seguro de Vida)** kaina. Nors ji nėra teisiškai privaloma (priešingai nei būsto draudimas), ją **reikalauja bankas** paskolai užtikrinti. Jos kaina apskaičiuojama atsižvelgiant į jūsų amžių, sveikatos būklę ir pasiskolintą kapitalą.

Senjorams šios išlaidos nėra nereikšmingos ir didėja eksponentiškai. Jos tiesiogiai įskaičiuojamos į jūsų mėnesinę įmoką (TAEG) ir todėl turi įtakos jūsų įsiskolinimo rodikliui.

„Prima Única Financiada“ (vienkartinės įmokos) spąstai

Daugelis Ispanijos bankų siūlo senjorams sumokėti draudimą vienu metu, per **„Prima Única“** (vienkartinę įmoką). Jie siūlo ją įtraukti į pasiskolintą kapitalą. Tai labai prastas sprendimas :

- Kapitalo padidėjimas: Jei pasiskolinate 100 000 € ir draudimas kainuoja 15 000 €, bankas suteiks jums 115 000 € paskolą.

- Draudimo palūkanos: Jūs mokate palūkanas (paskolos normą) už draudimo kainą per visą terminą!

Mūsų eksperto patarimas: Visada reikalaukite mokėjimo su **metine įmoka (Prima Anual)**, net jei bankas primygtinai siūlo savo „namų“ draudimą su vienkartine įmoka.

| Amžiaus grupė | Apskaičiuota vidutinė metinė norma |

|---|---|

| 50-55 metai | 0,40% - 0,60% |

| 56-60 metai | 0,65% - 0,90% |

| 61-65 metai | 0,95% - 1,40% |

| 66-70 metai | 1,50% - 2,50% (arba atsisakymas) |

Kokie sprendimai skolinantis pensijoje?

Atsižvelgiant į dvigubą amžiaus (75 metai) ir draudimo kainos apribojimą, sprendimai pensininkams sutelkiami į rizikos bankui sumažinimą.

- Padidinti pradinį įnašą (Acompte)

Tai paprasčiausias sprendimas. Būnant ne rezidentu, minimalus pradinis įnašas yra 30% (+12% mokesčių). Būnant senjoru, **50% ar 60% pradinis įnašas** sumažina pasiskolintą kapitalą. Mažas kapitalas trumpam laikotarpiui (10 metų) gali sugeneruoti mėnesinę įmoką, atitinkančią jūsų įsiskolinimo rodiklį. - Bendrai skolininkas (Cotitular)

Tai efektyviausias sprendimas. Jei skolinatės su jaunesniu vaiku (arba trečiąja šalimi), bankas apskaičiuos paskolos terminą pagal **jauniausio bendrai skolininko amžių**. Jei jūsų dukrai 40 metų, galite vėl skolintis 20 ar 25 metams, o tai smarkiai sumažina mėnesinę įmoką. - Įkeitimas (Pignoración)

Jei draudimas atmetamas arba yra per brangus, galite pasiūlyti bankui **įkeisti (užblokuoti) pinigų sumą** (pavyzdžiui, gyvybės draudime arba vertybinių popierių sąskaitoje) kaip garantiją. Jei mirštate, bankas pasinaudoja šiuo užblokuotu kapitalu.

„Hipoteca Inversa“ (atvirkštinė hipoteka) atveju

Dėmesio, „Hipoteca Inversa“ nėra paskola turto pirkimui. Tai produktas, skirtas senjorams (paprastai vyresniems nei 65 metų), kurie **jau yra savo būsto Ispanijoje savininkai** (be kredito) ir nori gauti mėnesinę išmoką, įkeisdami savo namus.

Oficialus šaltinis

Draudimo, susijusio su hipotekos paskolomis, reguliavimą Ispanijoje prižiūri DGSFP (Generalinė draudimo ir pensijų fondų direkcija) ir Ispanijos bankas. Savo teises kaip vartotojas galite patikrinti jų portale.

Išvada

Skolinimasis Ispanijoje pensijoje yra iššūkis, tačiau jis nėra neįveikiamas, jei projektas gerai struktūrizuotas. Tikroji kliūtis yra ne tiek **paskolos draudimo įmoka**, nors ji ir yra didelė, kiek bankų nustatyta **75 metų amžiaus riba**.

Šis apribojimas mechaniškai sutrumpina jūsų paskolos terminą, todėl mėnesinės įmokos viršija leistiną įsiskolinimo ribą. Mūsų **patirtis** (Experience) rodo, kad du vieninteliai gyvybingi sprendimai senjorų pirkimui yra **sumažinti pasiskolintą kapitalą dideliu pradiniu įnašu** (daugiau nei 50%) arba **įtraukti jaunesnį bendrai skolininką**, kad būtų galima pratęsti paskolos terminą.

Ar jūsų finansavimas senjorams yra perspektyvus?

Pasinaudokite rinkos galimybėmis. Aptarkime jūsų projektą.

FAQ: Paskolos gavimas Ispanijoje sulaukus pensinio amžiaus (paskola senjorams)

Mūsų ekspertai atsako į klausimus apie amžiaus ribą (75 metai) ir draudimo kainą, su kuriais susiduria investuotojai.

Tikroji kliūtis yra ne draudimo kaina, o galutinė paskolos grąžinimo amžiaus riba. Dauguma Ispanijos bankų reikalauja, kad paskola būtų visiškai grąžinta iki jūsų 75-ojo gimtadienio.

Tai yra auksinė taisyklė Ispanijos hipotekos rinkoje vyresnio amžiaus asmenims. Bankai (Sabadell, CaixaBank, BBVA...) apskaičiuoja jūsų paskolos terminą, kad įsitikintų, jog paskutinė mėnesinė įmoka bus sumokėta iki jums sukaks 75 metai. Kai kurie reti bankai gali taikyti iki 80 metų amžiaus ribą, tačiau 75 metai yra standartas.

Maksimalus jūsų paskolos terminas bus 10 metų (75 metai - 65 metai = 10 metų). Jei jums 68 metai, maksimalus terminas sutrumpėja iki 7 metų.

Todėl, kad trumpas grąžinimo terminas lemia automatiškai didesnę mėnesinę įmoką. Ši didelė įmoka gali viršyti banko nustatytą maksimalų įsiskolinimo rodiklį (paprastai 30–35% jūsų pajamų), o tai gali lemti paskolos atmetimą.

Tai beveik neįmanoma. Būnant 70 metų, maksimalus terminas būtų 5 metai, o tai sukeltų tokias dideles mėnesines įmokas, kad įsiskolinimo rodiklis beveik visada būtų viršytas.

Tai yra antra kliūtis, bet ne pagrindinė. Jo kaina yra didelė ir daro įtaką įsiskolinimo rodikliui, tačiau pagrindinis apribojimas išlieka paskolos terminas, nustatytas pagal 75 metų taisyklę.

Kaina eksponentiškai didėja su amžiumi. Straipsnyje numatoma, kad nuo 61 iki 65 metų amžiaus vidutinė metinė norma svyruoja nuo 0,95% iki 1,40% nuo likusios negrąžintos paskolos sumos. Nuo 66 iki 70 metų ji gali išaugti nuo 1,50% iki 2,50% per metus, o kartais net lemti draudimo atsisakymą.

Ne, jis nėra teisiškai privalomas (priešingai nei būsto draudimas). Tačiau bankas praktikoje jo reikalauja, kad užtikrintų paskolą mirties ar neįgalumo atveju.

Tai yra „spąstai“, kuriuos siūlo daugelis Ispanijos bankų. Jie siūlo apmokėti draudimą vienu kartu (Vienkartinė įmoka) ir įtraukti šią sumą į jūsų hipotekos paskolos kapitalą.

Tai labai prastas sprendimas, nes jūs mokate palūkanas už draudimo kainą. Jei skolinatės 100 000 € ir draudimas kainuoja 15 000 €, bankas jums paskolina 115 000 €, ir jūs mokate palūkanas už visą šią sumą.

Reikėtų reikalauti mokėjimo su metine įmoka (Prima Anual). Draudimą mokate kasmet, jo kaina apskaičiuojama nuo likusios negrąžintos paskolos sumos (ir todėl laikui bėgant mažėja), ir jūs nemokate palūkanų už draudimo kainą.

Straipsnyje nurodomi trys pagrindiniai sprendimai:

-

Padidinti pradinį įnašą (Acompte): Siekti 50% arba 60% pradinio įnašo, kad sumažėtų skolinama kapitalo dalis.

-

Pridėti bendraskolį (Cotitular): Skolintis su jaunesniu asmeniu (pvz., vaiku).

-

Įkeitimas (Pignoración): Užblokuoti pinigų sumą (pvz., gyvybės draudimą) kaip garantą, jei draudimas yra atmetamas.

Efektyviausias sprendimas yra pridėti jaunesnį bendraskolį. Bankas apskaičiuos maksimalų paskolos terminą pagal jaunesniojo bendraskolio amžių, leisdamas jums pasiskolinti 20 ar 25 metams ir drastiškai sumažinti mėnesines įmokas.

Nors „standartinis“ negyvenantis Ispanijoje asmuo turi pateikti 30% pradinį įnašą (+ mokesčiai), vyresnio amžiaus pirkėjui patariama siekti 50% arba 60% pradinio įnašo. Tai sumažina paskolos sumą, o mėnesinė įmoka (net ir per 10 metų) tuomet gali tilpti į leistinus 35% įsiskolinimo rėmus.

Ne. Straipsnis aiškiai sako: „Hipoteca Inversa“ nėra paskola nekilnojamojo turto pirkimui. Tai finansinis produktas vyresnio amžiaus asmenims, kurie jau turi nuosavą būstą Ispanijoje ir nori gauti rentą įkeisdami šį turtą.