Mokesčių rezidentas vs. nerezidentas: IRNR gidas 2025

Įvadas

Nekilnojamojo turto pirkimas Ispanijoje daugeliui yra svajonė, tačiau kartu su juo ateina ir sudėtinga administracinė realybė. Svarbiausias ir kritiškiausias klausimas yra jūsų mokestinis statusas. Ar esate laikomas \"mokesčių rezidentu\" ar \"nerezidentu\"? Šis skirtumas nėra pasirinkimas; tai yra teisinis statusas, nustatomas pagal tikslias taisykles.

Šio skirtumo supratimas yra esminis, nes jis lemia ne tik mokėtinų mokesčių tipą, bet ir jūsų įsipareigojimų Ispanijos mokesčių inspekcijai (Hacienda) apimtį. Nerezidentas mokės IRNR (Impuesto sobre la Renta de No Residentes), o rezidentas mokės IRPF. Kaip ekspertai, padedantys pirkėjams, mes iššifruojame šią temą, kad apsaugotume jūsų investicijas.

Kaip Ispanija nustato jūsų mokestinę rezidenciją?

Ispanijos mokesčių administravimo institucija (Agencia Tributaria) remiasi aiškiais kriterijais, norėdama nustatyti, ar esate mokesčių rezidentas Ispanijoje. Vien tik \"žaliosios kortelės\" (CRUE) ar TIE turėjimas automatiškai nepadaro jūsų *mokesčių rezidentu*. Jūsų faktinė situacija yra svarbiausia.

183 dienų taisyklė (Pagrindinis kriterijus)

Tai žinomiausias ir paprasčiausias patikrinimo kriterijus. Jūs esate laikomas mokesčių rezidentu Ispanijoje, jei per kalendorinius metus (nuo sausio 1 d. iki gruodžio 31 d.) praleidžiate daugiau nei 183 dienas Ispanijos teritorijoje. Laikinas ar \"sporadinis\" nebuvimas neatimamas, nebent galite įrodyti savo mokestinę rezidenciją kitoje šalyje.

Ekonominių arba gyvybinių interesų centras (Antriniai kriterijai)

Net jei Ispanijoje praleidžiate mažiau nei 183 dienas, galite būti laikomas mokesčių rezidentu, jei:

- ✅ Pagrindinis jūsų ekonominės veiklos centras (jūsų darbas, verslas) yra Ispanijoje.

- ✅ Jūsų neišsiskyręs sutuoktinis (-ė) ir nepilnamečiai vaikai nuolat gyvena Ispanijoje (tai yra \"gyvybinių interesų centro\" prezumpcija).

| Statusas | Pagrindinis kriterijus | Antrinis kriterijus |

|---|---|---|

| Mokesčių rezidentas | Ispanijoje praleidžia daugiau nei 183 dienas (per metus) | ARBA ekonominių/gyvybinių interesų centras yra Ispanijoje. |

| Nerezidentas mokesčių tikslais | Ispanijoje praleidžia mažiau nei 183 dienas (per metus) | IR ekonominių/gyvybinių interesų centras nėra Ispanijoje. |

IRPF vs. IRNR: Esminė įtaka jūsų mokesčiams

Nustačius jūsų statusą, jūsų mokestiniai įsipareigojimai radikaliai pasikeičia. Tai skirtumas tarp apmokestinimo tik Ispanijos pajamomis arba pasaulinėmis pajamomis.

| Charakteristika | Mokesčių rezidentas (IRPF) | Nerezidentas mokesčių tikslais (IRNR) |

|---|---|---|

| Mokėtinas mokestis | IRPF (Gyventojų pajamų mokestis) | IRNR (Nerezidentų pajamų mokestis) |

| Apmokestinamoji bazė | VISOS pasaulinės pajamos (atlyginimai, pensijos, nuoma, dividendai... nepriklausomai nuo šalies) | TIK Ispanijos šaltinio pajamos (pvz., nekilnojamojo turto nuoma Ispanijoje) |

| Mokesčio tarifas | Progresinis tarifas (pakopomis) | Fiksuotas tarifas (paprastai 19% ES/EEE rezidentams, 24% kitiems) |

| Deklaravimas | Metinė deklaracija (Declaración de la Renta) | Deklaravimas per Modelo 210 (vienkartinis arba metinis) |

Kas yra IRNR nerezidentui-nekilnojamojo turto savininkui?

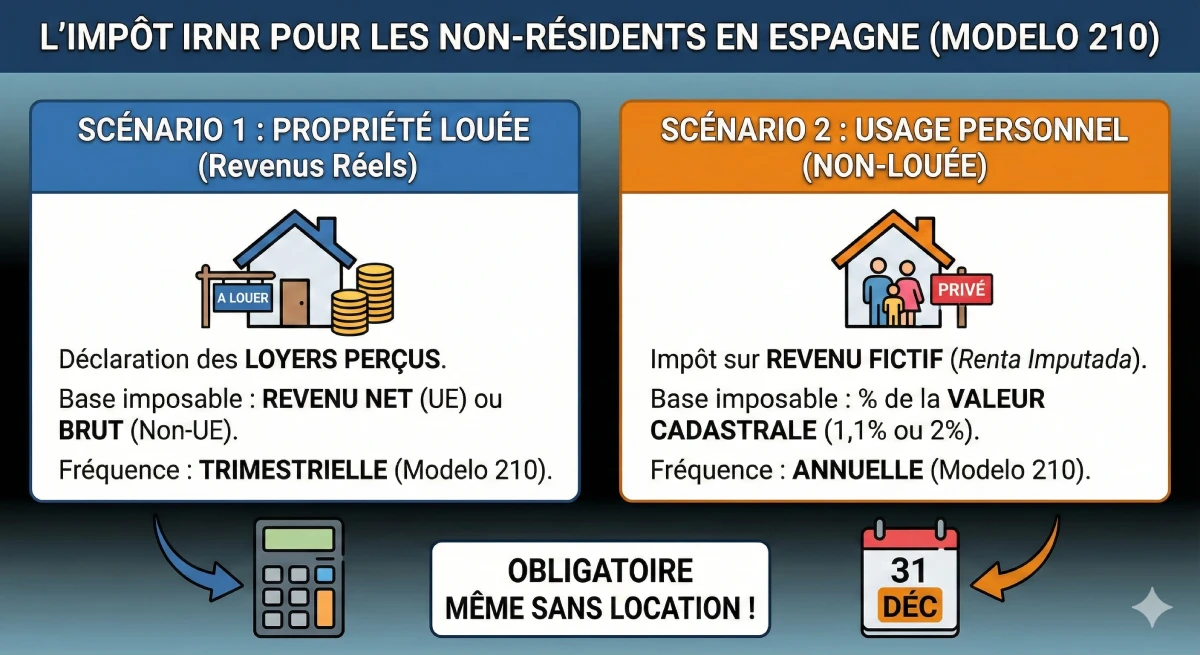

Čia yra pagrindinis iššūkis nerezidentui-nekilnojamojo turto pirkėjui. Kaip nerezidentas, turintis nuosavybės Ispanijoje, privalote mokėti IRNR, ir tai galioja net jei nenuomojate savo nuosavybės.

1 scenarijus: jūs nuomojate savo nuosavybę

Jei nuomojate savo nuosavybę (sezoninė ar ilgalaikė nuoma), privalote deklaruoti gautas nuomos pajamas. Jums bus taikomas apmokestinimas nuo grynųjų pajamų (jei esate ES rezidentas) arba bendrųjų pajamų (ne ES). Ši deklaracija teikiama per Modelo 210 kas ketvirtį.

2 scenarijus: jūs nenuomojate savo nuosavybės (naudojimas asmeniniams tikslams)

Tai yra sunkiausiai suprantama koncepcija užsieniečiui. Hacienda mano, kad vien tik nekilnojamojo turto turėjimas suteikia jums \"pranašumą\" arba \"fiktyvias pajamas\" (renta imputada). Todėl privalote mokėti mokestį už šias fiktyvias pajamas.

- Skaičiavimo bazė: Mokestis skaičiuojamas nuo tam tikro procento jūsų nuosavybės \"valor catastral\" (kadastro vertės), kurią rasite savo nekilnojamojo turto mokesčio pranešime (IBI).

- Tarifas: Fiktyviosios pajamos paprastai sudaro 1,1% arba 2% kadastro vertės.

- Mokėjimas: Mokate IRNR nuo šių fiktyvių pajamų (fiksuotu 19% arba 24% tarifu). Ši deklaracija teikiama per Modelo 210 kasmet (iki kitų metų gruodžio 31 d.).

Eksperto patarimas: Klaida, kurios nereikia daryti

Daugelis nerezidentų-savininkų \"pamiršta\" sumokėti IRNR (ypač fiktyvųjį mokestį, nes Hacienda jo aktyviai nereikalauja kiekvienais metais). Tai yra didelė klaida. Tą dieną, kai norėsite parduoti savo nuosavybę, notaras patikrins, ar esate sumokėję visus mokesčius. Jums teks sumokėti už paskutinius 4 metus priklausantį IRNR, plius delspinigius ir baudas, tiesiogiai iš jūsų pardavimo kainos.

Oficialus šaltinis & Atsakomybės apribojimas

Mokesčiai yra sudėtinga sritis, priklausanti nuo jūsų asmeninės situacijos ir dvigubo apmokestinimo išvengimo sutarčių tarp Ispanijos ir jūsų kilmės šalies. Šis straipsnis pateikia bendrą ekspertinę informaciją, tačiau nepakeičia individualių konsultacijų.

Mes primygtinai rekomenduojame kreiptis į \"asesor fiscal\" (mokesčių patarėją) arba \"gestoría\", kad jie tvarkytų jūsų deklaracijas. Oficialios informacijos ieškokite Agencia Tributaria (Hacienda) portale: Oficialus IRNR portalas.

Išvada

Skirtumas tarp mokesčių rezidento ir nerezidento Ispanijoje apibūdinamas paprasta taisykle: ar praleidžiate daugiau ar mažiau nei 183 dienas per metus šalyje? Atsakymas į šį klausimą turi didelių mokestinių pasekmių. Jei esate rezidentas, deklaruojate savo pasaulines pajamas per IRPF. Jei esate nerezidentas, deklaruojate tik savo Ispanijos pajamas (įskaitant fiktyvias pajamas iš savo nuosavybės) per IRNR (Modelo 210).

Nedeklaruoti ir nemokėti IRNR yra dažna klaida, kuri gali labai brangiai kainuoti perparduodant jūsų nuosavybę. Geras mokesčių planavimas su ekspertu yra toks pat svarbus, kaip ir nuosavybės pasirinkimas sėkmingai investicijai Ispanijoje.

Abejojate savo mokestiniu statusu?

Pasinaudokite rinkos galimybėmis. Aptarkime jūsų projektą.

Straipsnio turinys

- Įvadas

- Kaip Ispanija nustato jūsų mokestinę rezidenciją?

- 183 dienų taisyklė (Pagrindinis kriterijus)

- Ekonominių arba gyvybinių interesų centras (Antriniai kriterijai)

- IRPF vs. IRNR: Esminė įtaka jūsų mokesčiams

- Kas yra IRNR nerezidentui-nekilnojamojo turto savininkui?

- 1 scenarijus: jūs nuomojate savo nuosavybę

- 2 scenarijus: jūs nenuomojate savo nuosavybės (naudojimas asmeniniams tikslams)

- Išvada

DUK: Mokesčių rezidencija ir nerezidentų pajamų mokestis (IRNR) Ispanijoje

Papildomi klausimai apie skirtumą tarp mokesčių rezidento ir nerezidento, bei apie IRNR įsipareigojimus nekilnojamojo turto savininkams.

YMYL (E-E-A-T) įspėjimas

Šioje DUK pateikiama informacija yra skirta tik informaciniams ir bendriesiems tikslams. Mokesčiai yra sudėtinga sritis (YMYL), kuri priklauso nuo jūsų asmeninės situacijos ir dvigubo apmokestinimo išvengimo sutarčių. Šis straipsnis nėra mokesčių konsultacija ir nepakeičia kvalifikuoto specialisto (mokesčių teisininko arba *asesor fiscal*) konsultacijos.

Mokesčių rezidentas (kuris moka IRPF) Ispanijoje apmokestinamas už savo visas pasaulines pajamas (atlyginimus, pensijas, nuomos pajamas iš visų šalių). Nerezidentas (kuris moka IRNR) Ispanijoje apmokestinamas tik už pajamas, gautas Ispanijoje (pvz., už nuomos pajamas, gautas Ispanijoje).

Ne automatiškai. CRUE arba TIE įrodo jūsų administracinę rezidenciją. Ispanijos mokesčių inspekcija (Hacienda) remiasi faktais: jei praleidžiate daugiau nei 183 dienas Ispanijoje, esate mokesčių rezidentas, nepriklausomai nuo to, ar turite kortelę. Tačiau, jei prašote CRUE arba TIE, jūs pranešate administracijai apie savo ketinimą gyventi Ispanijoje, o tai yra svarbus jūsų mokesčių rezidencijos rodiklis.

Hacienda gali kryžminti daugybę duomenų: jūsų elektros ir vandens suvartojimą, banko išėmimus, lėktuvų bilietus, registraciją *padrón* (Empadronamiento), jūsų narystę socialinio draudimo sistemoje, vaikų lankymą mokykloje ir t.t. Įrodinėjimo našta tenka jums: jūs turite įrodyti, kad Ispanijoje praleidote *mažiau* nei 183 dienas, jei mokesčių inspekcija to pareikalauja.

IRPF (Impuesto sobre la Renta de las Personas Físicas) yra Ispanijos gyventojų pajamų mokestis mokesčių rezidentams. Tai yra progresyvinis mokestis (tarifas didėja pakopomis, kaip ir Lietuvoje), taikomas visoms jūsų pasaulinėms pajamoms (atlyginimams, pensijoms, nuomos pajamoms, kapitalo prieaugio pajamoms ir t.t.).

IRNR (Impuesto sobre la Renta de No Residentes) yra pajamų mokestis nerezidentams. Jis taikomas tik Ispanijoje uždirbtoms pajamoms. Nekilnojamojo turto savininkui tai apima gautas nuomos pajamas (1 scenarijus) arba fiktyvų nekilnojamojo turto mokestį, jei jis nėra nuomojamas (2 scenarijus).

Ne. Jūs turite deklaruoti savo pensiją Ispanijoje, tačiau dėl dvigubo apmokestinimo išvengimo sutarčių, pasirašytų tarp Ispanijos ir Lietuvos, nebusite apmokestinti du kartus. Priklausomai nuo pensijos pobūdžio (privati ar valstybinė), ji bus apmokestinama arba tik jūsų kilmės šalyje, arba Ispanijoje su mokesčių kreditu, lygiaverčiu tam, ką jau sumokėjote šaltinio šalyje. Tai yra sudėtinga tema, kurią reikia aptarti su *asesor fiscal* (mokesčių konsultantu).

ES, EEE (Islandijos, Norvegijos, Lichtenšteino) ir Šveicarijos piliečiams fiksuotas IRNR tarifas yra 19%. Kitų šalių piliečiams (pvz., Jungtinės Karalystės po „Brexit“, Kanados, JAV) fiksuotas tarifas yra 24%.

Pagrindinis privalumas ES/EEE rezidentams yra tai, kad mokate 19% nuo grynųjų pajamų. Galite atskaityti nuomos proporcingas išlaidas (paskolos palūkanas, IBI, bendrijos mokesčius, draudimą, vandens/elektros sąskaitas...). Nerezidentai, nesantys ES/EEE (pvz., Didžiosios Britanijos piliečiai), apmokestinami 24% nuo bendrųjų pajamų, be išlaidų atskaitymo.

Tai yra „renta imputada“ (fiktyviųjų pajamų) koncepcija. Hacienda mano, kad vien tik antrosios rezidencijos, kurią galėtumėte nuomoti, turėjimas yra „pajamos natūra“. Todėl esate apmokestinami už šias „fiktyvias nuomos pajamas“, kurias „mokate“ sau. Tai yra teisinis įsipareigojimas.

Modelo 210 yra oficiali deklaracijos forma, kurią turite naudoti deklaruodami ir mokėdami IRNR (nerezidentų pajamų mokestį). Ją naudojate kas ketvirtį, jei nuomojate savo turtą, arba vieną kartą per metus (iki gruodžio 31 d.), jei mokate fiktyviųjų pajamų mokestį (naudojimui asmeniniais tikslais).

„Valor Catastral“ yra administracinė jūsų nekilnojamojo turto vertė, įregistruota Ispanijos Kadastre (Catastro). Ji yra gerokai mažesnė už rinkos kainą. Ją rasite savo metiniame nekilnojamojo turto mokesčio pranešime, IBI (Impuesto sobre Bienes Inmuebles). Būtent ši vertė yra pagrindas apskaičiuojant fiktyvųjį mokestį (IRNR) nerezidentams.

Paprastai fiktyviosios pajamos sudaro 1,1% nuo kadastrinės vertės (jei ji buvo neseniai peržiūrėta) arba 2% (kitu atveju). Tada nuo šios sumos sumokate 19% (jei esate ES pilietis) arba 24% (jei nesate ES pilietis).

Pavyzdys: Kadastrinė vertė 100 000€. Fiktyviosios pajamos (1,1%) = 1 100€. Mokėtinas IRNR mokestis (jei ES pilietis, 19% nuo 1 100€) = 209€ per metus.

Hacienda gali patikrinti pastaruosius 4 metus. Jei būsite patikrinti, turėsite sumokėti už paskutines 4 nesumokėtas deklaracijas, padidintas bauda (sanción) ir delspinigiais (recargo).

Taip. Tai yra pagrindinis YMYL spąstai. Pardavimo metu notaras pareikalaus IRNR mokėjimo įrodymų už pastaruosius 4 metus. Jei jų neturite, pardavimas gali būti sustabdytas, arba notaras išskaičiuos mokėtiną sumą (su baudomis) iš jūsų pardavimo kainos, kad sumokėtų ją tiesiogiai Hacienda. Prarasite pinigų.

Kaip ekspertai (E-E-A-T), mes primygtinai to nerekomenduojame. Ispanijos mokesčių sistema yra sudėtinga. Visiems mūsų klientams rekomenduojame įgalioti „asesor fiscal“ (mokesčių konsultantą) arba „gestoría“ (paslaugų įmonę). Už nedidelį metinį mokestį jie tvarkys jūsų deklaracijas (Modelo 210 ir kt.), užtikrins, kad laikytumėtės reikalavimų, ir optimizuos jūsų situaciją, garantuodami jums visišką ramybę.